- 更新日 : 2026年2月13日

フードデリバリー配達員の確定申告の必要性とその方法を解説

近年、料理を自宅などの特定の場所まで配達するフードデリバリーのサービスがさまざまなエリアで提供されるようになりました。これに伴い、フードデリバリー配達員のニーズも増加しています。

フードデリバリー配達員は、ピザ配達のように特定の会社に所属して特定の商品を配達するタイプと、フードデリバリーの会社に登録して配達業を担う2つのタイプがあります。近年増えているのが、後者のフードデリバリーの会社に登録して配達の仕事をするタイプです。

今回は、フードデリバリーの会社に登録したフードデリバリー配達員にフォーカスし、確定申告の必要性などを解説していきます。

おかげさまで、確定申告期に多くのユーザーさんにお読み頂いております。 「初心者向け 確定申告書の記入ガイド」は、すでにお持ちでしょうか?

「マネーフォワード クラウド確定申告」に無料登録いただいたのち、「確定申告お役立ち資料集」からダウンロードいただけます。

目次

「マネーフォワード クラウド確定申告」なら日々の取引入力→申告書の作成→申告作業が、オンラインで完結します。

取引明細の自動取得と仕訳の自動作成に対応しており、手入力を減らしてカンタンに記帳・書類を作成。来年の確定申告は余裕を持って対応できます。

PC(Windows/Mac)だけでなく、スマホアプリからも確定申告が可能です。

フードデリバリー配達員は確定申告が必要?

フードデリバリー配達員として仕事をしている人で、フードデリバリーで得た所得(収益-必要経費)が一定額を超える場合は(所得税の)確定申告が必要です。具体的にどのようなケースで必要になるか、以下の見出しで詳しく解説していきます。

そもそも「確定申告」がよくわからないという方は、以下の記事もご覧ください。

どんなケースだと確定申告が必要になるのか?

フードデリバリー配達の仕事をしている人で確定申告が必要になるボーダーラインを、ケース別に説明していきます。

■フードデリバリー配達のみで生計を立てている社会人

雇用形態の見出しでも説明しますが、フードデリバリーの会社に登録したフードデリバリー配達員は、基本的にフードデリバリーの会社と直接雇用契約を結ぶわけではないため、年末調整を受けません。年末調整を受けない人は、納付すべき所得税額がある場合に確定申告が必要です。

納付すべき所得税額は、以下の計算によって算出されます。

※フードデリバリーの所得を算出するための収益はフードデリバリーの会社から受け取る額が該当します。また必要経費は、ガソリン代など配達をするためにかかった経費を表します。必要経費については別の見出しで詳しく解説しますので、そちらもご覧ください。

上記の計算は正しい所得税額を算出するために必要です。しかし、計算が非常に複雑であるため、事前に確定申告の有無を簡易的に判断したいときは、フードデリバリー配達の所得金額が年間で95万円を超えるかをみてみるとよいでしょう。

95万円は、合計所得金額のみを条件に全員が適用を受けられる基礎控除(所得控除の一種)の額です。

納税者本人の合計所得金額が132万円以下のときの基礎控除額は95万円になるため、所得金額が95万円を超えるかどうかで簡易的に判断できます。

フードデリバリー配達の所得金額が95万円を超えるときは、確定申告が必要であると判断してよいでしょう。

以下、この記事ではすべての人に共通していえる基礎控除を確定申告有無の判断材料として使っています。しかし本来は、概算であっても昨年度の源泉徴収票や確定申告書の控えを参考にして社会保険料控除や配偶者控除など「自分独自の判断基準」を持つことをおすすめします。

また、以下で「確定申告」としているのはあくまでも所得税のことです。年末調整も確定申告もしない場合には、収入の多少に関わらず住民税の申告をする必要があります。

■自営業の合間にフードデリバリー配達員の仕事をしている社会人

自営業の所得とフードデリバリー配達の所得を合算して、95万円を超えるときは確定申告が必要になると考えてよいでしょう。

■副業でフードデリバリー配達員の仕事をしている会社員

年末調整を受けている会社員が、副業でフードデリバリー配達員の仕事をしているときは、フードデリバリーによる所得が年間で20万円を超えるかどうかで判断します。副業も含めた、会社からの給与以外の総所得が20万円までは確定申告が不要とされています。したがって、もし副業による所得が20万円を超えるときは、会社員であっても確定申告が必要です。

■フードデリバリー配達員の仕事のほか、掛け持ちで副業をしている会社員

会社員がフードデリバリーのみの副業をしている場合と同様に、副業や、給与以外の合計所得が20万円を超えているかどうかで確定申告の有無を判断します。複数の副業から得られる所得を合算し、判断しましょう。

なお、フードデリバリー以外にアルバイトやパートを行っている場合は給与所得に該当し、本業の給与所得と合算して正しい所得税額を算出する必要があります。

年末調整は一カ所でしか行えないため、本業の会社で年末調整を受けている場合は、他の給与所得について確定申告により精算が必要です。

■空いた時間にフードデリバリー配達の仕事をしている大学生

大学生などで以下の条件のいずれにも該当する場合は、勤労学生控除(所得控除の一種)を受けられます。

- 勤労による所得がある

- 合計所得金額が75万円以下、かつ勤労所得以外の所得(株の譲渡所得など)が10万円以下

- 特定の学校の学生(一般の小学生、中学生、高校生、大学生、専門学校生など)

勤労学生控除の要件に該当する場合は、基礎控除に加えて、27万円の勤労学生控除を受けられます。学生の場合は、勤労学生控除を踏まえて確定申告が必要かどうか判断しましょう。

大学生でフードデリバリー配達の仕事のみをしている場合は、フードデリバリーでの所得が122万円(95万円+27万円)を超えるかどうかで判断します。所得が122万円を超えるときは、確定申告が必要になるケースが多いです。

■フードデリバリー配達を含む複数の仕事を掛け持ちしている大学生

勤労学生に該当する大学生がフードデリバリーを含む複数の仕事を掛け持ちしている場合、以下の額を超えると確定申告が必要です。

■公的年金の受給者でフードデリバリー配達の仕事をしている人

公的年金受給者は、公的年金等の収入金額が400万円以下であり、かつ、公的年金以外の所得が20万円を超えるとき確定申告が必要です。

※なお、すべてのケースにおいて、所得税の確定申告が不要な場合であっても、住民税の確定申告が必要です。

この記事をお読みの方におすすめのコンテンツ4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気のガイドや無料セミナーを簡単に紹介します。無料登録だけでもらえますので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

青色申告1から簡単ガイド

40ページ以上のガイドが無料でお得!図解でカンタン

「青色申告1から簡単ガイド」では、青色申告の基礎知識や、青色申告のやり方・書類の準備・記載方法、確定申告書の提出方法まで、分かりやすく解説しています。

白色申告1から簡単ガイド

これから初めて白色申告をする方や確定申告に不安がある方は、おすすめの1冊!

「白色申告1から簡単ガイド」では、白色申告の基礎知識や、白色申告のやり方・書類の準備・記載方法、確定申告書の提出方法まで、分かりやすく解説しています。

はじめての確定申告 不安解消セミナー

税理士法人 Five Starパートナーズ 代表「税理士Youtuberヒロ☆税理士」田淵 宏明 氏による、人気のセミナーを特別公開!

1時間以上の充実の内容を無料で公開しております。はじめて確定申告を行う方はもちろん、ご経験者の方にも参考になる内容です。

確定申告控除ハンドブック

確定申告で、正しく「控除」を活用できていますか?

「確定申告控除ハンドブック」では、確定申告の所得控除・税額控除を一覧表や必要書類の見本付きで分かりやすく解説しています

フードデリバリー配達員の雇用形態は業務委託

フードデリバリー配達員の多くは業務委託契約を結んでいます。業務委託先への報酬は年末調整が行われないため、自分で確定申告をする必要があります(ただし、上のケースで紹介したように、所得額以下のときは確定申告の必要はありません)。

アルバイトと業務委託の違い

アルバイトやパートタイマーは、いずれも企業などと直接雇用契約を結び、労働時間に応じて給与が支給されるのが特徴です。また、アルバイトやパートタイマーは、労働者として労働法の保護の対象になります。

一方、フードデリバリーの業務委託契約の多くは成果報酬型であり、配達の完了に対して報酬が支払われます。アルバイトやパートタイマーのように勤務時間の制限を受けず、労働時間を自由に設定できます。ただし、配達を完了させなければ報酬は発生しないため、アルバイトやパートタイマーと比較して収入が安定しない側面もあります。

業務委託の場合、個人事業主として確定申告が必要

アルバイトやパートタイマーは会社員同様、一カ所のみ年末調整が受けられ、他で給与をもらっている場合や他の所得合計が20万円超の場合を除いて確定申告は不要です。

しかし、業務委託契約を結んだフードデリバリー配達員への報酬は、年末調整を受けられないため、確定申告が必要となります。

節税を最大限に活用したいなら、まずは「経費にできるもの」の境界線を正しく知ることが不可欠です。

本ガイドでは、PC購入代からカフェでの打ち合わせ費用まで、フリーランスが直面する経費判断の基準を網羅しました。デスクに置いておけば、いつでも辞書代わりに使える保存版の1冊です。

フードデリバリーの必要経費として認められる費用は?

フードデリバリーの所得を確定申告する際は、フードデリバリーの会社から受け取った報酬をそのまま計上するのではなく、必要経費を差し引いて「所得」を算出します。

必要経費が多ければ所得税の計算に用いる所得の額は小さくなりますので、節税のために必要経費にできるものはできるだけ計上したいところです。

フードデリバリー配達員なら以下のような支出を必要経費に計上できます。

- 配達で使用するバイクや自転車の購入費用

- 配達で使用するバイクや自転車のメンテナンス費用

- 配達で使用するバイクのガソリン代

- 配達で必要なバイクや自転車の駐車場代、駐輪場代

- 配達で使用するバイクや自転車の損害保険料

- 注文者やフードデリバリー会社とのやり取りで使用した電話代

プライベートと兼用のバイクのガソリン代は?

フードデリバリーの仕事に私有のバイクを利用する人も多いでしょう。この場合は、配達で利用した分のガソリン代を必要経費に計上できます。ただ、ガソリンに関してはスタンドで一気に補給することが多いため、細かく管理するのは困難でしょう。

プライベート兼用で使用している場合は、合理的な基準で算出した家事按分により、ガソリン代を経費とプライベート分に分けます。

例えば、バイクには距離を測るメーターがついていますので、1カ月を目安に配達で走行した距離、プライベートで走行した距離、1カ月の総走行距離を記録しておきます。このうち、必要経費にできるのは配達で走行した距離に対応する部分です。

配達で走行した距離が700km、プライベートで走行した距離が300kmだった場合、7対3の割合になりますので、ガソリン代が5,000円かかったときは5,000×70%で3,500円を必要経費にできます。

減価償却とは

減価償却とは、購入単価が10万円以上かつ使用期間が1年超の資産の取得費用を取得時にすべて計上するのではなく、効果が及ぶ期間(一般的な使用期間)にわたって、分割して費用計上するルールです。フードデリバリーのために一定額以上の資産を購入した場合には、その購入代金を減価償却処理する必要があります。

例)45万円のバイク(耐用年数3年)を1月1日に購入し、定額法(3年の償却率0.333)で減価償却した場合

※所得税を申告する個人は届出を行わない限り定額法で計算します。

2年目 45万円×0.333=150,000円(減価償却費として150,000円を経費に計上)

3年目 45万円-(150,000円+150,000円)-1円=149,999円

※備忘価額1円を残し、残額の149,999円を減価償却費として経費に計上する。

フードデリバリーの確定申告の方法は?

確定申告のやり方を、フードデリバリーを専業でしている場合、副業でしている場合に分けて解説していきます。

フードデリバリー専業の人(白色申告)

フードデリバリーの仕事を事業として継続的に行っており(フードデリバリーの仕事を専業で生計を立てている場合)、帳簿の記入および保存をしている場合、フードデリバリーでの収入は基本的に事業所得に該当します。

事業所得として申告される人のうち、青色申告承認申請を行っていない人は白色申告者として、確定申告書と収支内訳書(一般用)の提出が必要です。以下、書き方を簡単に解説していきます。下の例では事業所得とした場合を表示しています。

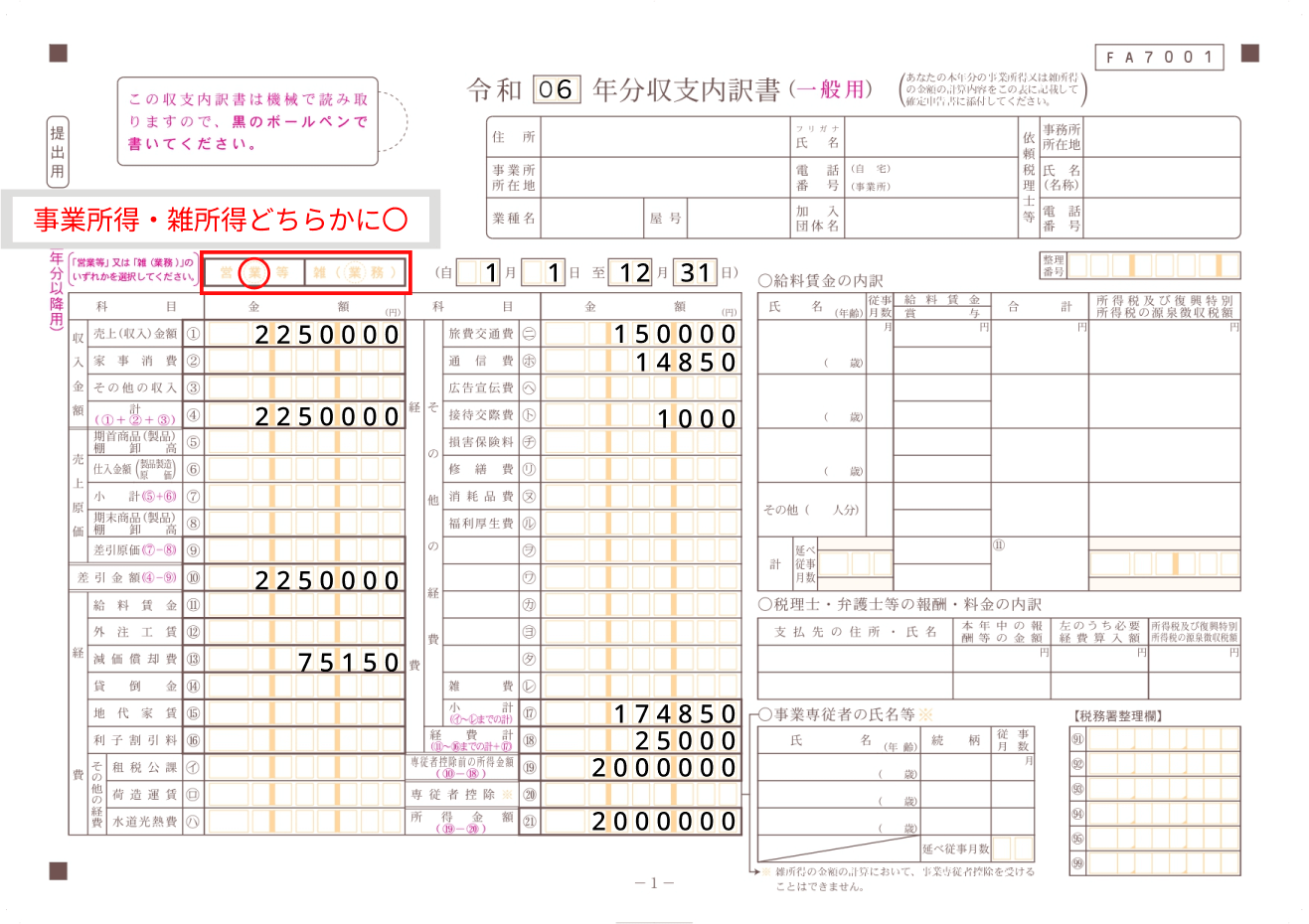

【収支内訳書(一般用)1枚目】

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁

収支内訳書1枚目は、1年間の収入や経費を記入していきます。例えば、フードデリバリーの収入が225万円、経費が以下のように発生したときは上のように収支内訳書に記入します。

240,000円×50%=120,000 ガソリン代(今回は旅費交通費で処理→ほかの科目も可)

60,000円×50%=30,000 駐車場代(旅費交通費)

20,000円×50%=10,000 バイクの保険料(損害保険料)

29,700×50%=14,850 携帯電話代(通信費)

※配達で使用するバイク、携帯電話はプライベート兼用で家事按分比率50%とします。家事按分比率の根拠については保存しておきましょう。

【収支内訳書(一般用)2枚目】

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁

収支内訳書の2枚目には、売上の明細や減価償却費の計算を記入する項目があります。売上金額の明細には、フードデリバリー会社別の売上金額と会社の名称や住所、減価償却費の計算部分は、減価償却の対象になる資産の詳細や計算を記入します。

※記入例はバイクAとなっていますが、正確なバイクの車種などを記入するのが望ましいです。

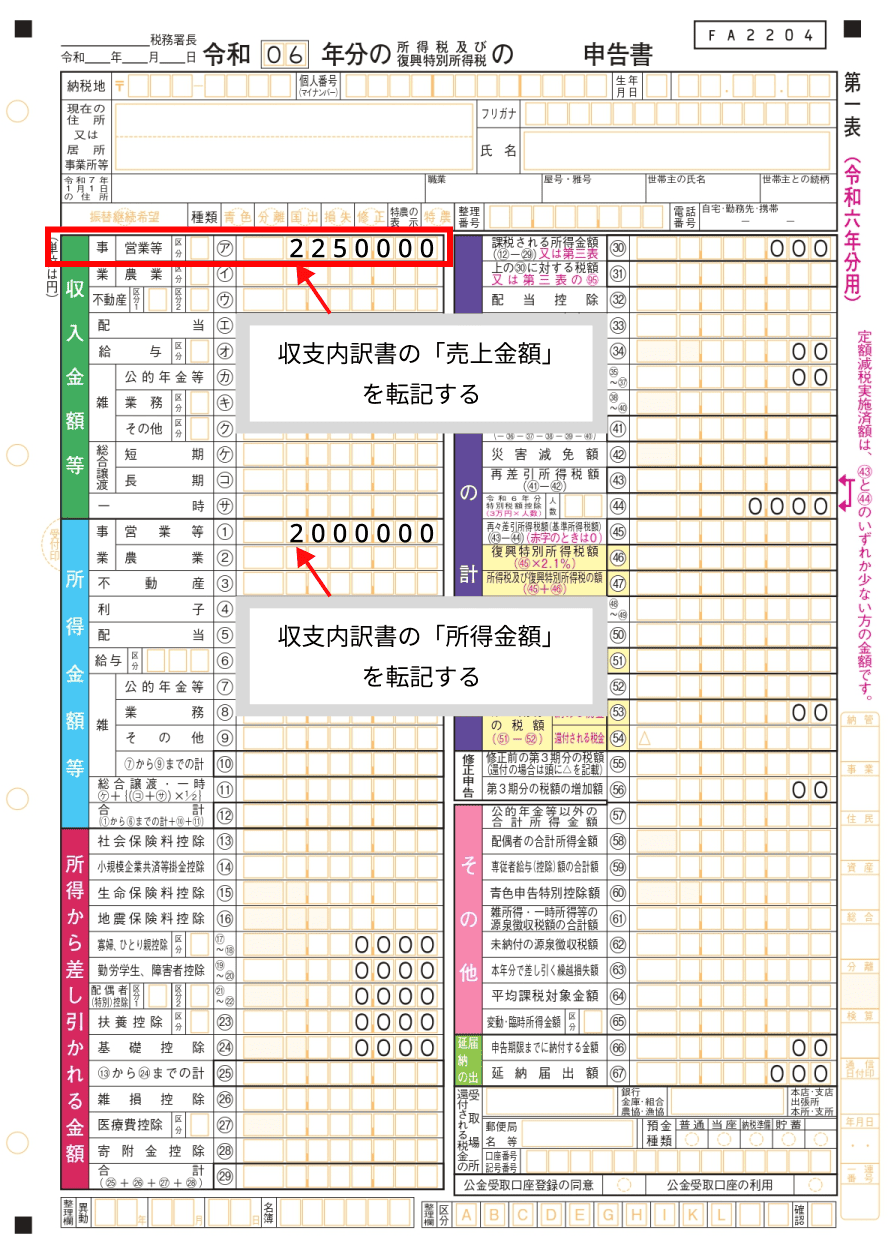

【確定申告書】

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁

収支内訳書での計算をもとに、確定申告書の事業所得(営業等)の収入金額の欄に収入内訳書で記載した売上金額を、事業所得(営業等)の所得金額の欄に収入内訳書で記載した所得金額を転記します。

フードデリバリー専業の人(青色申告)

フードデリバリーを事業所得としており、青色申告の申請を行っているときは、確定申告書と青色申告決算書を作成し、提出します。

【青色申告決算書(一般用)1枚目】

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁

青色申告決算書1枚目では、年間の売上と経費を記入する損益計算書を作成します。書き方は、収支内訳書と基本的には同じです。売上額と経費の額を記入しましょう(※記入例の数字は収支内訳書の数値と同じ)。

異なるのは、「青色申告特別控除額」の枠があることです。所得金額は、青色特別申告控除後の額になります。

【青色申告決算書(一般用)2枚目】

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁

2枚目に記入するのは、月々の売上金額と仕入金額、青色申告特別控除額の計算部分です(残りは必要に応じて記入します)。

【青色申告決算書(一般用)3枚目】

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁

3枚目にある減価償却費の計算は、収支内訳書で記入するものと同様です。また、減価償却資産があれば記入します。

【青色申告決算書(一般用)4枚目】

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁

4枚目は、貸借対照表です。期首(1月1日)と期末(12月31日)時点の財産の状態を示した表で、合計額は借方(左側)と貸方(右側)で一致している必要があります。

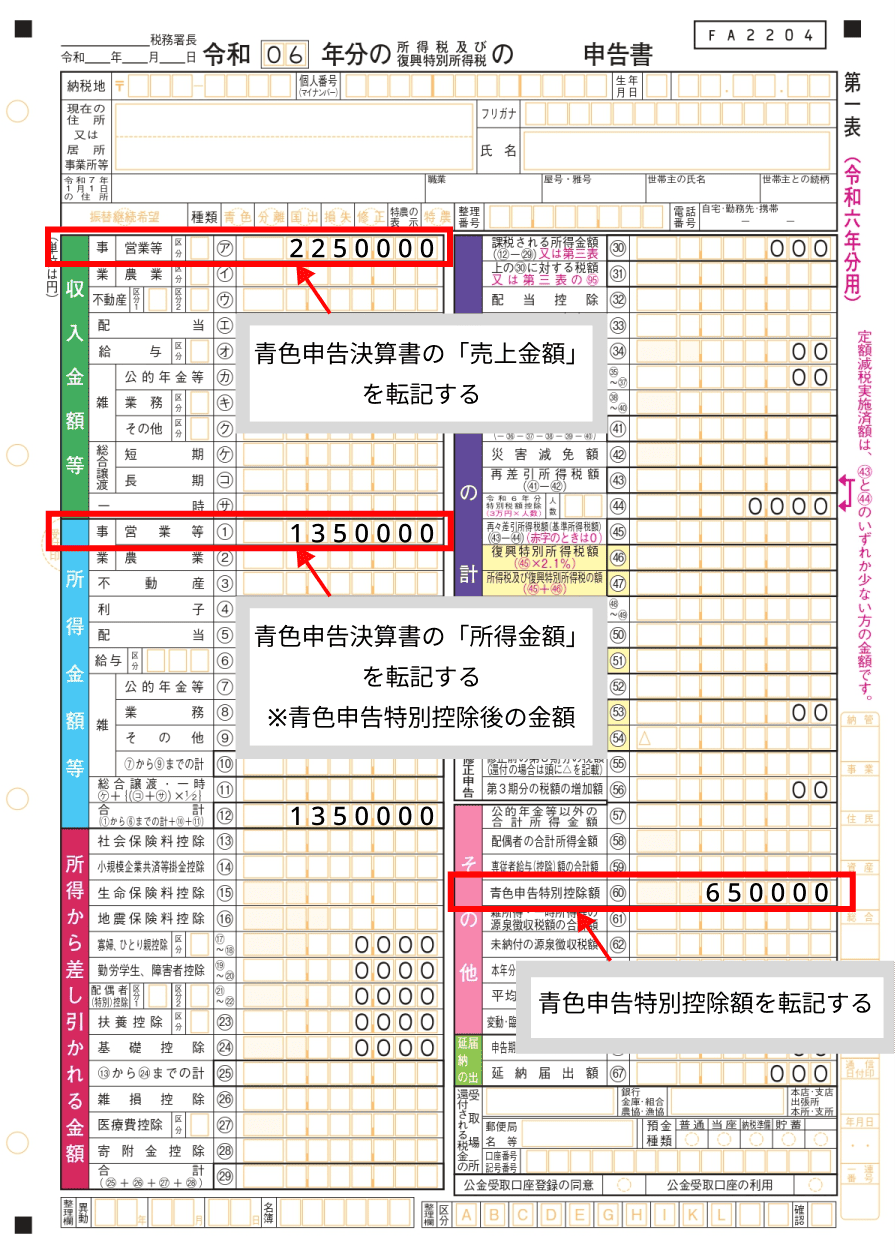

【確定申告書】

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁

青色申告決算書を作成したら、損益計算書の売上金額を確定申告書の事業所得(営業等)の収入金額の欄、所得金額を事業所得(営業等)の所得金額の欄に、青色申告特別控除額を赤枠の「青色申告特別控除額」の欄に転記します。所得金額は、青色申告特別控除後の額になることに注意しましょう。

フードデリバリーを副業でしている人

決まった時間ではなく、空いた時間にフードデリバリーの仕事をしているなど、副業にあたるときは、事業所得または雑所得で確定申告をします。雑所得も事業所得のように売上額から必要経費を差し引いて所得金額を計算します。前々年度の売上高が1,000万円を超えているときには、事業所得のように収支内訳書の添付が必要です。

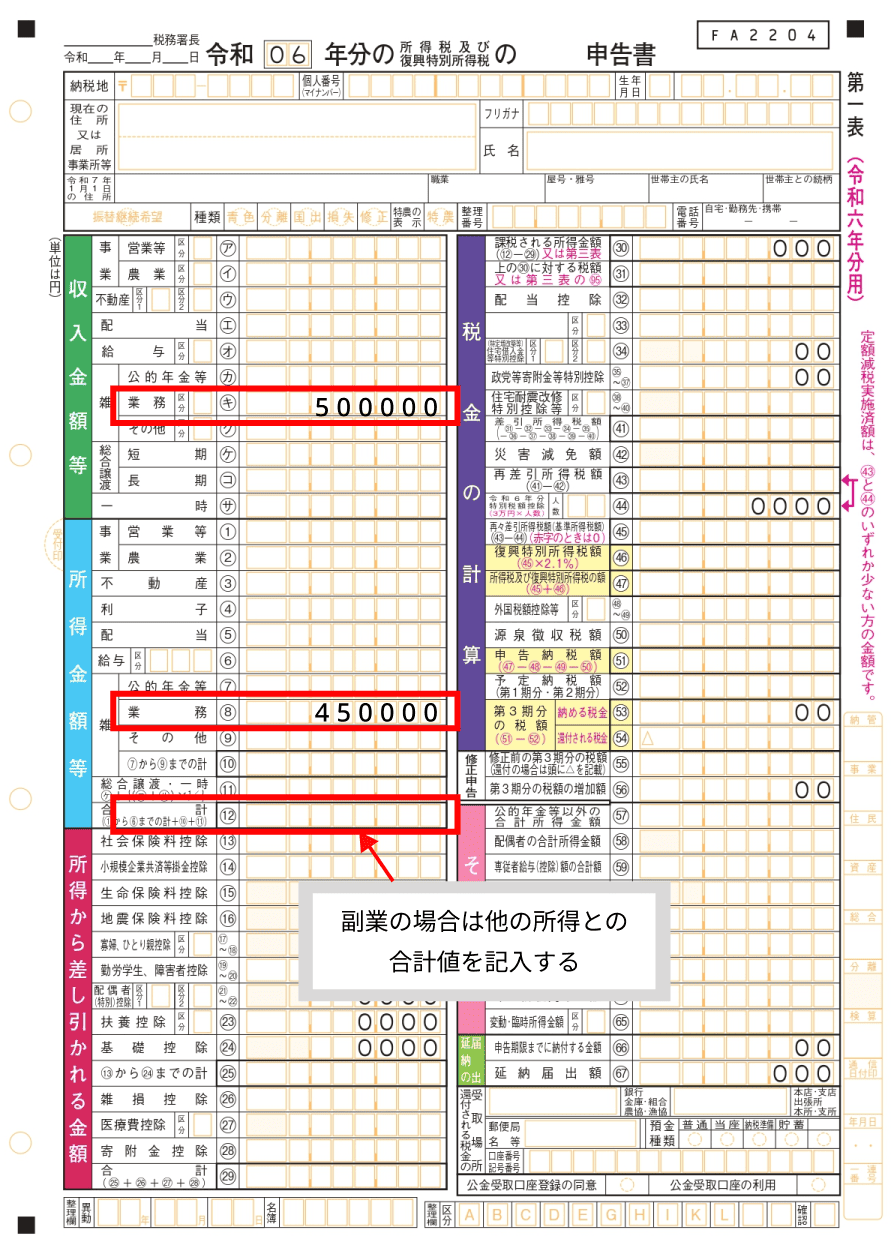

例えば、フードデリバリーの副業での売上が50万円、副業のために5万円の自転車を購入した場合、50万円-5万円で所得金額は45万円になります。記入例は以下の通りです。

【確定申告書】

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁

押さえておきたい節税ポイント

節税とは、確定申告で認められた制度などを活用することで、税金を納め過ぎないようにすることをいいます。確定申告で押さえておきたい節税のポイントは、必要経費、所得控除、税額控除の3つです。

必要経費については、家事按分を活用して仕事で使用した部分を漏れなく経費に計上するようにします。

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁

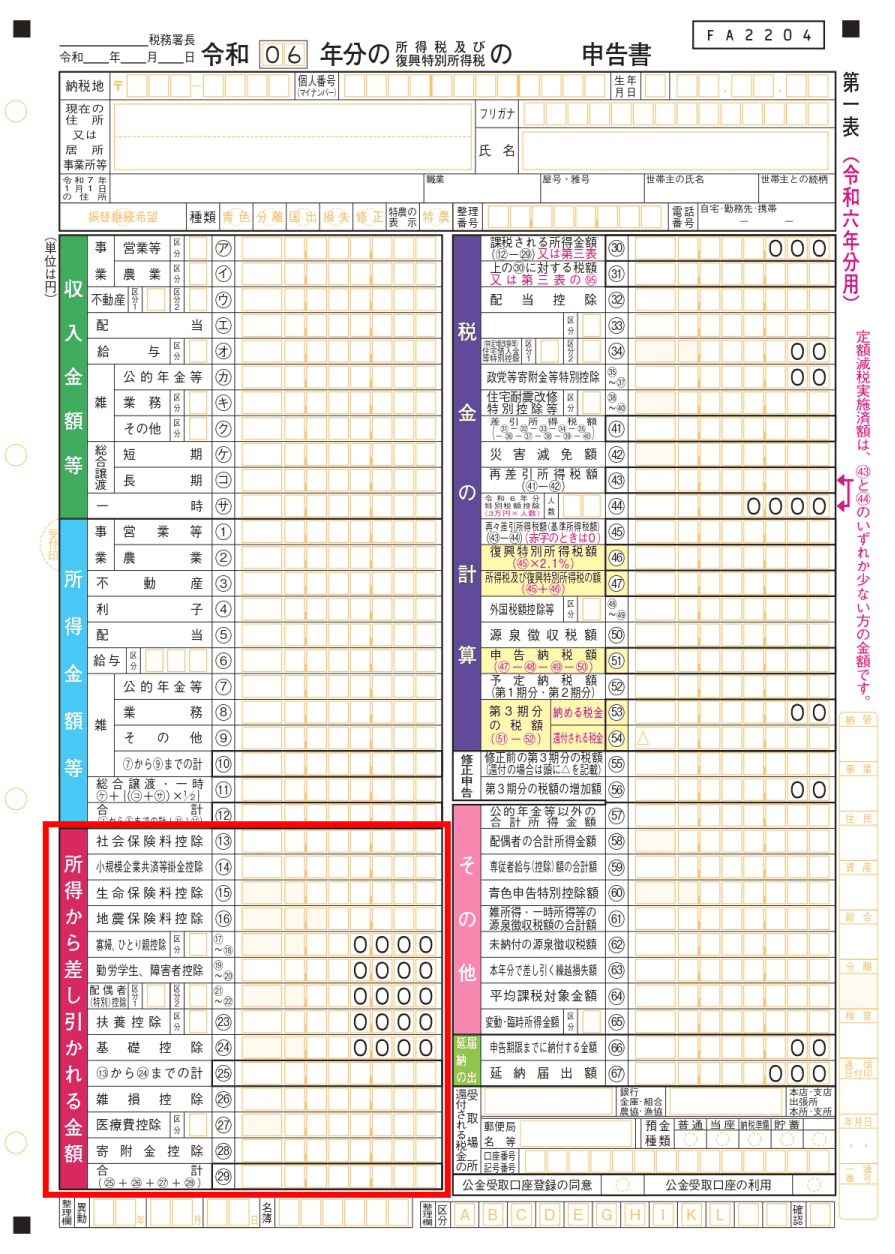

所得控除は、納税者個々の事情に鑑みて設けられているもので、課税対象になる所得を減額する効果があるものです。フードデリバリー配達員なら、自分で支払った国民健康保険料や国民年金保険料(社会保険料控除の対象)、生命保険料に加入している場合は生命保険料控除など、漏れなく申告するようにしましょう。所得控除の記入欄は、上の図の赤枠の「所得から差し引かれる金額」の部分です。

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁

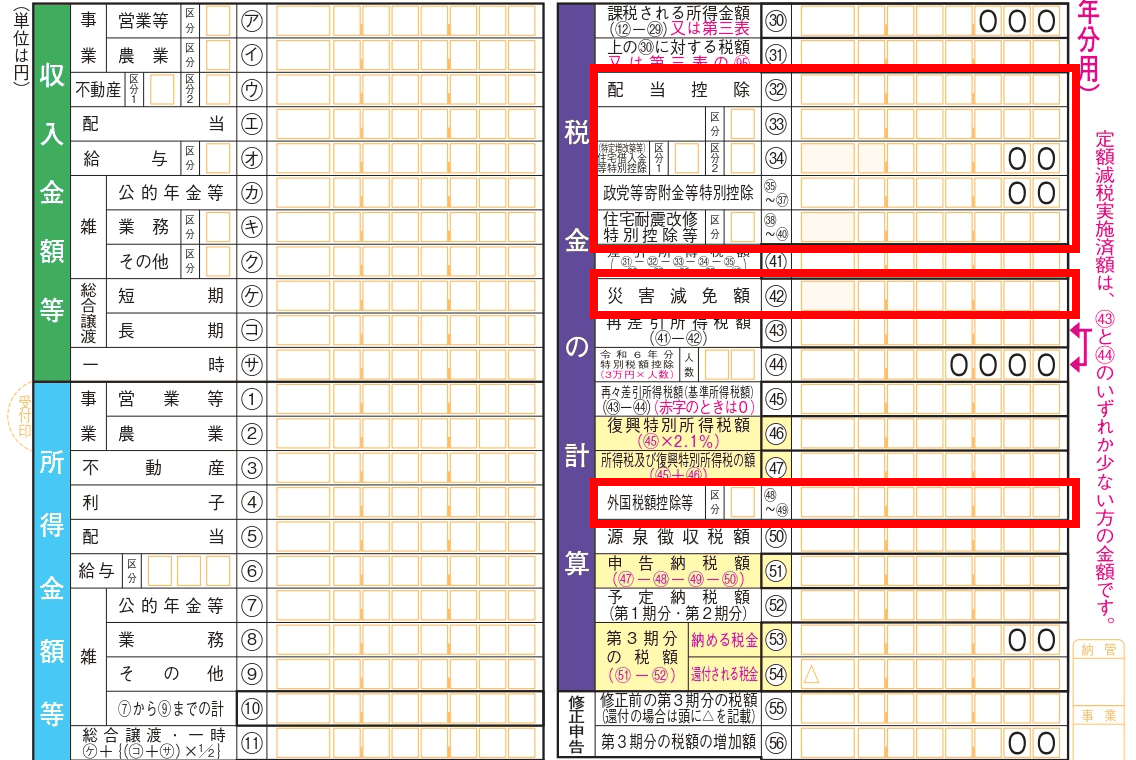

3つ目の税額控除は、所得税額から直接差し引ける控除額のことです。税額控除の中でもよく知られているのが、住宅ローン控除(住宅借入金等特別控除)です。住宅ローンを利用して自宅を購入し、一定の条件を満たしているときなどは、住宅ローン控除の申告も忘れないようにしましょう。

税額控除の記入欄は、上の図の赤枠の「税金の計算」の部分です。

所得税の計算

所得税額は、速算表を用いて以下のように計算します。

【所得税の速算表】

| 課税所得額 | 税率 | 控除額 |

|---|---|---|

| 1,000円~194.9万円まで | 5% | 0円 |

| 195万円~329.9万円まで | 10% | 97,500円 |

| 330万円~694.9万円まで | 20% | 427,500円 |

| 695万円~899.9万円まで | 23% | 636,000円 |

| 900万円~1,799.9万円まで | 33% | 1,536,000円 |

| 1,800万円~3,999.9万円まで | 40% | 2,796,000円 |

| 4,000万円~ | 45% | 4,796,000円 |

具体例で、所得税の計算方法をみていきましょう。

例1)フードデリバリー専業で、事業所得200万円、所得控除80万円、税額控除はなかった。

200万円-80万円=120万円(課税所得額)

120万円×5%-0円=60,000円(所得税額)

例2)給与所得400万円、フードデリバリーの雑所得50万円、所得控除150万円、税額控除はなかった。給与所得については152,500円の源泉徴収を受けており年末調整済である。

(400万円+50万円)-150万円=300万円(課税所得金額)

300万円×10%-97,500円=202,500円(所得税額)

202,500円-152,500円=50,000円(確定申告で納めるべき所得税額)

このケースでは、すでに152,500円が源泉徴収済なので、源泉徴収額を差し引いた50,000円を確定申告で納めることになります。

※復興特別所得税は、計算上考慮しておりません。

フードデリバリーの確定申告で会社に副業がバレる?

副業を容認する会社も増えてきましたが、就業規則で禁止している会社はまだ少なくありません。また、禁止まではしていなくても、副業を快く思わない会社もあります。

会社に副業がバレないためには、まず本業のほかに仕事をしていることをむやみに口にしないことです。しかし、自ら副業の話をしなくても、会社に副業がバレることがあります。

副業がバレるケースとして多いのが、昨年度と比較した住民税額の増加です。会社員の場合、住民税は給与から天引きされる形になりますが、住民税の額が異常に多いと、給与計算を行う担当者に勘付かれてしまい、副業がバレてしまうことがあります。

住民税額からの副業バレを防ぐには、確定申告の際に、申告分を自分で納付するようにすることです。以下の図のように、確定申告書の第二表「給与、公的年金等以外の所得に係る住民税の徴収方法」の「自分で納付」に丸をつけます。

【確定申告書 第二表】

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁

これにより、住民税の納付を自分で行えるようになります。

フードデリバリーの確定申告をしないとどうなる?

確定申告が必要なケースでも取り上げたように、合計所得金額が基礎控除額を下回るといった理由で所得税額が発生しない人は、確定申告をしなくても問題ありません。

しかし、確定申告が必要な人が確定申告をしないままにしておくと無申告加算税や延滞税などのペナルティが課されてしまいます。本来納めるべき所得税を超えて、さらにペナルティ分を納付しなければならなくなるため、忘れずに確定申告をするようにしましょう。

確定申告をしなかったときのペナルティについては、以下の記事で詳細を解説していますので、こちらもご覧ください。

フードデリバリー報酬を事業所得にするなら青色申告がおすすめ

確定申告を青色申告で行う場合、一定の水準で正確に記帳し、所得を計算することで、青色申告制度のさまざまな特典を受けられます。青色申告制度の代表的な特典のひとつが、青色申告特別控除です。

青色申告特別控除は、65万円(複式簿記等による記帳+電子申告または電子帳簿を行う場合)、55万円(複式簿記等による記帳+書面による申告)、簡易な記帳をする場合には10万円など、定められた控除額を所得から控除できます。節税対策を考えるなら青色申告がおすすめ。

ただし、青色申告は、不動産所得者、事業所得者、山林所得者のみが活用できる制度です。そのためフードデリバリーの報酬を雑所得で計上する場合には、青色申告はできません。フードデリバリーの報酬を事業所得に計上する方は、ぜひ青色申告を活用しましょう。

青色申告については以下の記事で詳細を解説していますので、こちらもご覧ください。

フードデリバリー配達員も忘れずに確定申告しましょう

フードデリバリー配達員一本で仕事をする場合も、副業でフードデリバリーの配達員をする場合も、一定の所得があれば確定申告が必要です。確定申告をしないと無申告加算税などのペナルティが課せられることもありますので、確定申告が必要かどうかを必ず確認しておき、必要であれば忘れずに確定申告を行いましょう。

はじめての確定申告もラクラク安心に済ませる方法

確定申告がはじめての方や、簿記の知識に不安がある方、確定申告書類の作成を効率よく行いたい方は、確定申告ソフトの使用がおすすめです。

個人事業主向け会計ソフトの「マネーフォワード クラウド確定申告」は、確定申告の必要書類が自動作成でき、Windows・Macはもちろん、専用アプリも提供しています。

①取引明細は自動で取得

銀行口座やカードを登録すると、取引明細を自動取得します。現金での支払いに関しても、家計簿のようなイメージで、日付や金額などを自分で入力することが可能です。

②仕訳の勘定科目を自動提案

自動取得した取引明細データや、受領後にアップロードした請求書・領収書などの情報をAIが判別し、仕訳を自動で入力します。学習すればするほど精度が上がり、日々の伝票入力が効率化されます。

③確定申告必要書類の自動作成機能

白色申告・青色申告の両方に対応しており、確定申告に必要な書類が自動で作成できます。また、マネーフォワード クラウド確定申告アプリで、スマホから直接の提出も可能です。印刷しての提出やe-Taxソフトでの提出にも対応しています。

追加料金なしで確定申告以外のサービスが使える

有料プラン(パーソナルミニ・パーソナル・パーソナルプラス)に登録すると、基本料金だけで請求書や契約のサービスを含む複数サービスを利用することができます。日々の業務や作業をまとめて効率化しましょう。

合わせて読みたいおすすめ資料

マネーフォワード クラウド確定申告では、さまざまなお役立ち資料を用意しています。 無料登録するだけで資料がダウンロード可能なので、ぜひ読んでみてください。会社員の確定申告 丸わかりガイド

青色申告1から簡単ガイド

個人事業主が知っておくべき経費大辞典

マネーフォワード クラウド確定申告の導入事例

データ連携機能を使って、銀行やクレジットカードの明細データを自動で取り込むようになってからは、会計ソフトへの入力作業が減ったので、作業時間は1/10くらいになりましたね。

ハンドメイド作家・ブロガー 佐藤 せりな 様

よくある質問

フードデリバリー配達員は確定申告が必要?

フードデリバリー配達員の仕事である程度収入を得ているなら、確定申告が必要になる可能性があります。詳しくはこちらをご覧ください。

確定申告でフードデリバリーの必要経費に認められるのは?

配達で使用するバイクの購入費用やガソリン代など、フードデリバリーの仕事に必要な費用であれば必要経費として認められます。詳しくはこちらをご覧ください。

フードデリバリー配達員が確定申告をしないとどうなる?

無申告とみなされ、無申告加算税などのペナルティが課されることがあります。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

確定申告の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 職業・ケース別

失業保険を受給している場合の確定申告はどうする?注意点や手続きについて解説

失業保険を受給している方で、確定申告が必要なのか気になっている方も多いのではないでしょうか。この記事では、失業保険を受給中の確定申告や、再就職時の注意点などをまとめました。 失業保…

詳しくみる -

# 職業・ケース別

非常勤の消防団員は確定申告が必要?

非常勤の消防団員、いわゆる地域の消防団員は、出勤がある場合などに報酬を受け取ります。では、非常勤の消防団員は確定申告が必要なのでしょうか。実は、2022年4月の税制改正で非常勤の消…

詳しくみる -

# 職業・ケース別

パチンコ・パチスロで勝ったら確定申告しないとマズい!?税金対策を解説

「パチンコ・パチスロで勝っても税金はかからない」ということを一度は聞いたことがあるかと思います。これは利益が現金でもらえることから跡が残らず、みつかりにくいという意味です。確かに、…

詳しくみる -

# 職業・ケース別

イラストレーターの確定申告の書き方!副業や学生、フリーランスの場合は?

イラストレーターの方にも確定申告の知識は欠かせません。なぜならば、同じイラストレーターであっても副業や学生、フリーランスといった条件によって、確定申告の方法が異なるからです。 本記…

詳しくみる -

# 職業・ケース別

配当控除とは?確定申告での配当金の計算方法までわかりやすく解説

配当金があった場合、確定申告にあたって受けることができる所得控除の一つに配当控除があります。この記事では、配当控除の適用方法や計算などについて解説します。 配当控除とは 配当控除と…

詳しくみる -

# 職業・ケース別

合同会社の決算・法人税等の確定申告方法は?必要書類についても解説!

合同会社とは、2006年の新会社法により創設された会社の形態です。 近年は、設立コストや意思決定の速さにおいて「法人成り」する場合に合同会社が選ばれるケースが増えています。では、決…

詳しくみる