- 更新日 : 2026年2月10日

FXの確定申告のやり方を解説!いくらから必要?【損失・副業対応】

副業としてFXを始めた会社員の方もいるでしょう。儲かった方も、そうではなかった方も、2024年分の損益は、2025年(令和7年)2月17日(月)から3月17日(月)までの間に確定申告する必要があります。また、損失が出た場合でも、損失の繰越控除を受けたいときは確定申告が必要となります。

今回は、FXの確定申告のやり方を見ていきましょう。「確定申告はやったことがあるけど、FXの申告は初めて」という方は必見です。

なお、マネーフォワード クラウド確定申告では、副業をしている人が確定申告する際に知っておきたい基礎知識や、確定申告の準備、確定申告書の作成方法・提出方法などを1冊にギュッとまとめた「副業の確定申告パーフェクトガイド」を無料で用意しております。

この記事を読む方におすすめ

税理士監修のワンポイントアドバイス付きで、はじめて副業の確定申告を行う人でもわかるように解説しています。

目次

FXの確定申告が必要な人とは?いくらから必要?

確定申告とは1月1日から12月31日までの1年間に生じた所得について、税額を自分で計算し、申告・納付するための手続きのことです。

会社員など年末調整を受けている人は、FXの利益を含む副業所得が年間20万円を超えるときに確定申告が必要です。一方、給与所得がなくFX以外の所得がない主婦・学生などは、FXの利益が年間48万円を超える場合に確定申告が必要となります。所得税の確定申告をすれば、住民税の申告は必要ありません。

ここでは、FXの確定申告が必要な人について見ていきましょう。

会社で年末調整を受けない人

個人事業主など会社勤務ではない人や、年収2,000万円を超えるため会社で年末調整を受けられない人は、他の所得とともにFXの確定申告も必要です。

ただし、専業主婦や学生などでFX以外の所得がない場合、FXの利益が年間48万円以下であれば確定申告の必要はありません。

副業所得が年間20万円を超える人

会社で年末調整を受ける会社員の場合、FXの利益を含む副業所得が年間20万円を超えるときは確定申告が必要です。

また、給与所得がなく、収入源がFXのみの専業主婦や学生などはFXの利益とその他の所得が48万円を超える場合、確定申告をしなければなりません。48万円までの利益は、所得税の基礎控除によりマイナスできるためです。

医療費控除など、FX以外で確定申告をする人

医療費控除やふるさと納税、1年目の住宅ローン控除の申告などは、年末調整では対応されません。そのため、自分で確定申告する必要があります。

これらの控除を適用するために確定申告を行う場合は、金額の多寡にかかわらず、FXの利益もあわせて申告する必要があります。

副業の記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気のガイドや無料セミナーを簡単に紹介します。無料登録だけでもらえますので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

起業アイデア辞典300選!

「いつか起業したいけれど、自分に何ができるか分からない」そんなあなたにぴったりの厳選300アイデアを公開!

スキルを活かす仕事から未経験OKなものまで、市場の需要や収益性を網羅しました。パラパラと眺めるだけで、あなたに最適な起業方法のヒントが見つかるはずです。

起業アイデアを磨く!自己分析3点セット

「やりたいことはあるけれど、ビジネスとして成立するか不安」という方へ。

自分の強み・価値観・市場ニーズを掛け合わせ、唯一無二のアイデアに昇華させる自己分析メソッドを3つのシートにまとめました。

経営スキル習得の12か月ロードマップ

「経営を学びたいが、何から手をつければいいか分からない」と悩んでいませんか?

本資料では、財務・マーケティング・組織作りなど多岐にわたる経営スキルを、12か月のステップに凝縮して体系化しました。

1から簡単に分かる!起業ロードマップ

起業に興味はあるけれど、複雑な手続きや準備を前に足踏みしていませんか?

準備から設立までの流れを分かりやすく図解しました。全体像をひと目で把握できるため、次に何をすべきかが明確になります。

FXで損失が出た場合も確定申告をすべき?

FXで確定申告が必要なのは一定以上の利益を得ている場合ですが、損失が出ている場合も確定申告をすることでメリットのあるケースがあります。

ここでは、損失が出ていても確定申告した方がよい2つのケースについて解説します。

- 損益通算ができる

- 損失の繰越控除ができる

1.損益通算ができる

国内FX取引で損失が出ている場合、損益通算ができます。損益通算とは、複数の所得があった場合に利益と損失を合算して相殺することです。

FXの利益と損益通算できるのは、「先物取引に係る雑所得等」にあたる所得です。

具体的には、商品先物・日経平均先物・日経225オプション・TOPIX先物等が該当します。その他の所得とは相殺できません。

例えば、FXで100万円の利益が出た場合、そのままでは100万円が課税の対象となります。

しかし、他の証券会社で行ったFX取引や日経平均先物など、先物取引に係る雑所得等に該当する損失が50万円ある場合、この2つを損益通算して、利益を50万円に減らせます。

課税対象となる利益が減少するので、結果的に納付する税金を減らす(節税する)ことができます。

2.損失の繰越控除ができる

FX取引で発生した損失のうち損益通算を行っても、その年の控除額を上回る損失がある場合、損失の繰越控除ができます。

本年分の損失を控除しきれないとき、翌年以降に損失を繰り越し、翌年以降の利益から控除できる制度です。翌年以降3年間に渡り、先物取引に係る雑所得等の利益と相殺が可能です。

ただし、繰越控除が認められるのは、その翌年分以後3年以内の「先物取引に係る雑所得等」に限られます。

制度を利用するためには、毎年確定申告をする必要があります。

FXにかかる税金

FXで得た利益は雑所得の中でも「先物取引に係る雑所得等」に分類され、申告分離課税の対象です。雑所得は、原則として他の所得金額と合算して税額を計算する総合課税の対象となります。

しかし、「先物取引に係る雑所得等」は、例外的に他の所得と合算せずに課税される「申告分離課税」の対象とされています。申告分離課税の場合、他の所得とは合算せず、個別に税額を計算して確定申告しなければなりません。

FXの利益にかかる税金と税率は、次のとおりです。

- 所得税:15%

- 住民税:5%

- 復興特別所得税:0.315%(所得税額の2.1%相当・2037年まで)

課税対象になるFXの利益を求める計算については次の項目で解説します。

FXで課税対象となる利益の計算方法

課税対象となるFXの利益は、次の計算式で求めます。

FXの利益は、1年間に発生した為替差益とスワップポイントによる利益を合計し、必要経費を差し引いて求めます。

為替差益とは、為替レートの変動により生じた利益のことです。為替レートの変動を利用して、安く買ったものを高く売る、あるいは高く売って安く買うことにより得られる利益を指します。

スワップポイントとは、2カ国間の金利差調整分で、受け取れる場合もあれば、支払う場合もあります。 低金利通貨を売って高金利通貨を買うと、保有している日数だけ金利差からの利益を得られます。

必要経費は、FXでの利益を得るために支出した費用のことです。FXに関する書籍やセミナー代、取引手数料、インターネット代(プライベートと併用する場合は家事按分が必要)など、FX取引と直接関係する費用は必要経費として申告することが可能です。

計算式で求めたFXの利益に20.315%の税率をかけると、納税額を算出できます。利益が発生していない場合、納税額は0円になります。

FXの確定申告で必要な書類

FXは昨今、副業としても人気があります。ここではFXをしている架空の会社員の収入をもとに、確定申告書を作成していきます。

- 職業 :会社員

- 家族構成:専業主婦の妻がいる

- 経費 :セミナー代3万円、書籍代5千円

- その他 :社会保険料控除分は30万円、FXの年間損益は200万円

※令和6年分のみ定額減税が適用されますが、本例では簡略化のため本人1人分(3万円)の控除として計算します。

FXの確定申告で必要な書類は5点

まず、FXの確定申告で必要な書類は次の5点です。

- 申告書(第一表、第二表)

- 申告書第三表(分離課税用)

- 先物取引に係る雑所得等の金額の計算明細書

- 所得税の確定申告書付表(先物取引に係る繰越損失用) ※FX損失の繰越控除を使う場合

- 給与所得の源泉徴収票 ※給与所得がある人のみ

このうち<申告書第三表(分離課税用)>と<先物取引に係る雑所得等の金額の計算明細書>は、FXの申告に特有の書類です。

もし損失が発生している場合は、3年間損失を繰越できる繰越控除という制度を使用するために、<所得税の確定申告書付表(先物取引に係る繰越損失用)>も必要となります。

FXの申告書を作成する際に必要な書類は2点

申告書を作成する際に必要な書類は次の2点です。

- 年間取引報告書(年間損益報告書)

- 給与所得の源泉徴収票

<年間取引報告書(年間損益報告書)>は、取引で使用しているFX会社のホームページからダウンロードできます。<給与所得の源泉徴収票>は勤務している会社から受け取りましょう。

最後に、書面で確定申告を行う場合に必要な書類は次の2点です。

- 本人確認書類(免許証やマイナンバーカードなど)

- マイナンバーがわかる書類(マイナンバーカードや通知カード※など)

※通知カードは、記載内容が最新の場合に限り利用できます。

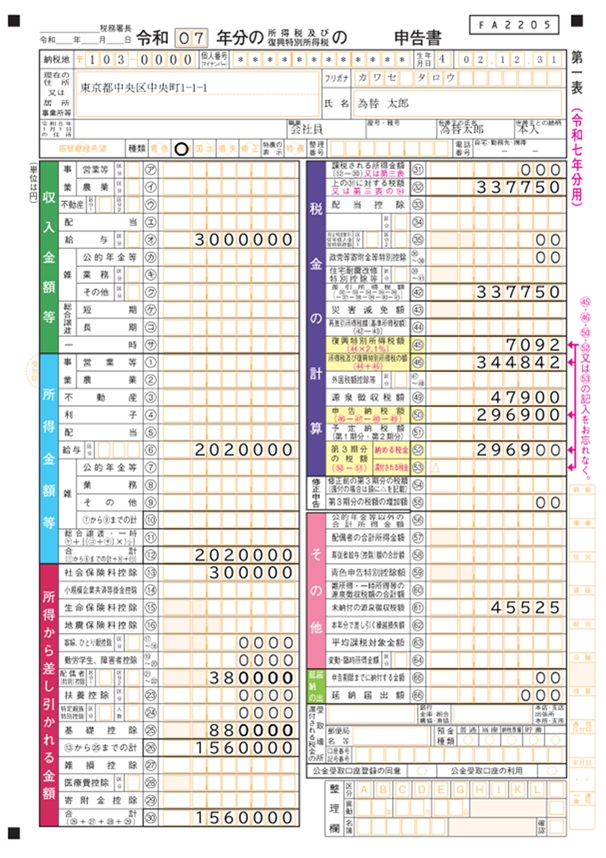

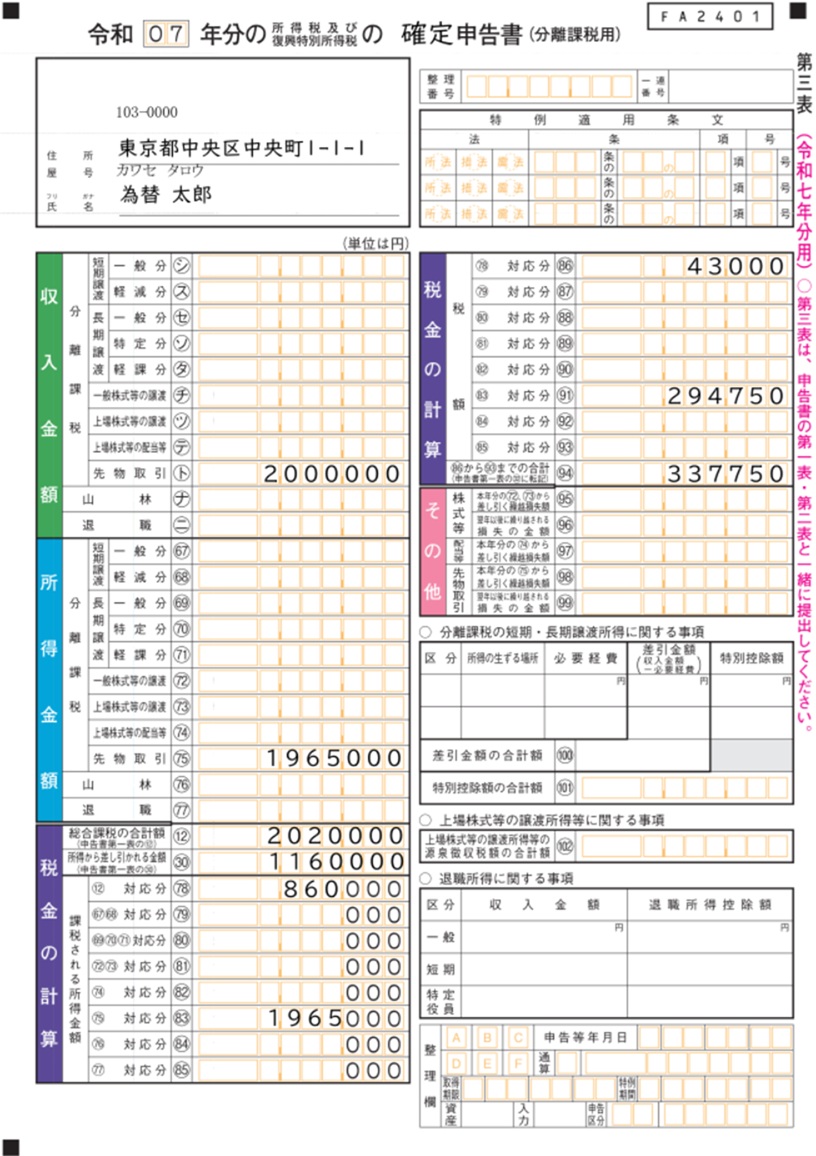

FXの確定申告書(第一表)の左側の書き方

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁

はじめに、左側の「収入金額等」「所得金額」「所得から差し引かれる金額」を、源泉徴収票を見ながら記入します。ここまでの左側欄には、FX特有の直接的な記入事項はありません。

基本的な確定申告書(第一表・第二表)の書き方から確認したい方は、まずはこちらをご覧ください。

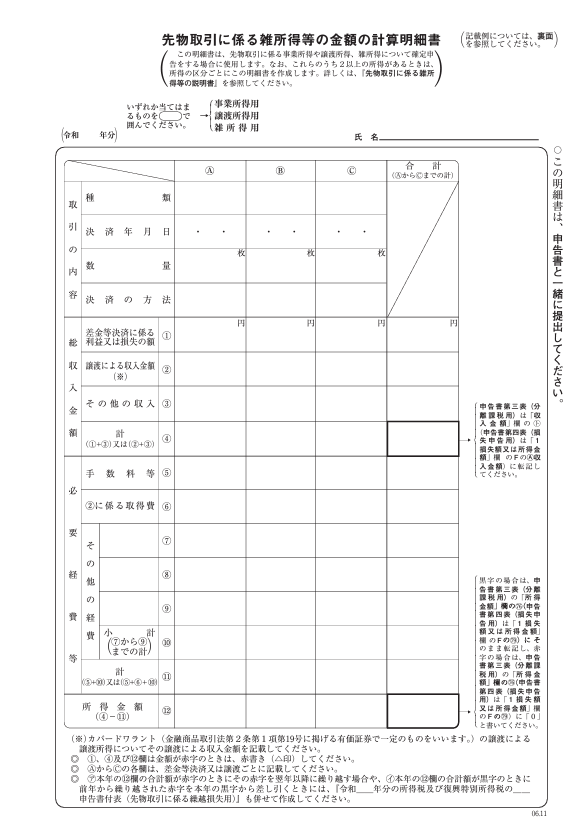

先物取引に係る雑所得等の金額の計算明細書の書き方

引用:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁

<申告書(第一表)>の左側を埋めたら、右側に進む前に、<先物取引に係る雑所得等の金額の計算明細書>と<申告書第三表 分離課税用>を作成します。

所得の選択と氏名の記入

この書類では、課税対象となるFXの所得を計算します。まず、上部に氏名を記入し、「雑所得用」を丸で囲みます。

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁

取引の内容を記入

取引の内容の箇所は、種類に「外国為替取引」、決済の方法に「仕切」と記入します。

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁

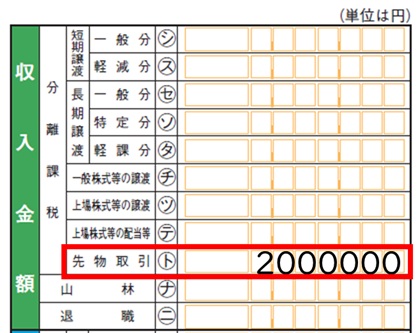

総収入金額は、年間取引報告書をもとに記入

総収入金額の箇所は、「差金等決済に係る利益又は損失の額」の空欄に、年間取引報告書に記載の差金決済損益およびスワップ損益を合算した損益合計金額を記入します。(2)(3)に該当がなければ、(1)の金額2,000,000円をそのまま(4)に記入します。

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁

必要経費等があれば記入

(7)~(9)「その他の経費」に、FXの経費として認められるFX取引と直接関係するセミナー代、書籍代、ソフトウェア代などを記入し、(11)に合計35,000円を記入します。

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁

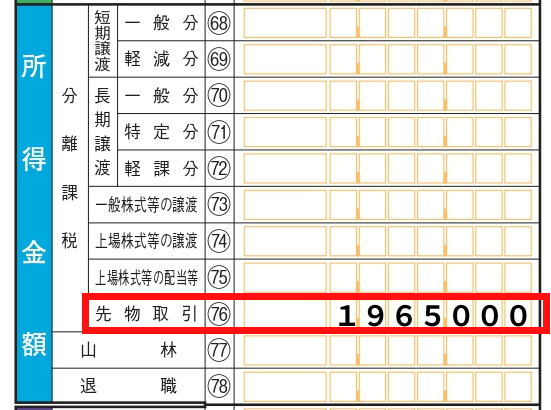

所得金額を計算

(4)「総収入金額」から(11)を引いた値1,965,000円を記入します。

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁

これで、FX投資の課税対象となる所得が算出できました。

FXの確定申告書第三表(分離課税用)の書き方

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁

ここからは、先ほど作成した<先物取引に係る雑所得等の金額の計算明細書>を見ながら、<申告書第三表(分離課税用)>の記入を進めていきます。

収入金額を記入

(ト)「先物取引」に、<先物取引に係る雑所得等の金額の計算明細書>の(4)「総収入金額計」2,000,000円を記入します。

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁

所得金額を記入

(76)「先物取引」に、<先物取引に係る雑所得等の金額の計算明細書>の(12)「所得金額」1,965,000円を記入します。

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁

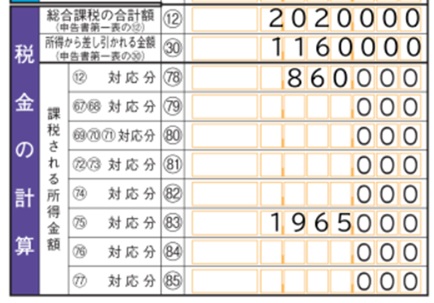

税金の計算を記入

まずは、課税所得を記入していきます。

(12)「総合課税の合計額」に、<申告書第一表>の(12)「所得金額」2,020,000円を、また(29)に<申告書第一表>の(29)「合計」1,160,000円を記入します。

(79)に、(12)から(29)を引いた金額860,000円を記入します。

そして、(84)「(76)対応分」には、(76)「先物取引」の金額1,965,000円をそのまま記入します。

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁

給与の課税所得に対する税額を計算

それでは、ここから税額を計算していきます。はじめに、給与の課税所得に対する税額を計算します。この項では「確定申告書第三表」の各番号を付しています。

この例では、給与所得が(12)2,020,000円で、社会保険料控除等の所得控除が(29)1,160,000円なので、控除額を差し引くと課税される所得金額は上記のとおり(79)860,000円になります。

これを所得税の速算表を使って所得税額を計算します。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 ~ 1,949,000円 | 5% | 0円 |

| 1,950,000円 ~ 3,299,000円 | 10% | 97,500円 |

| 3,300,000円 ~ 6,949,000円 | 20% | 427,500円 |

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁

860,000円 × 5% = 43,000円(復興税考慮前の所得税)となり、(87)に給与所得の税額を記載します。

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁

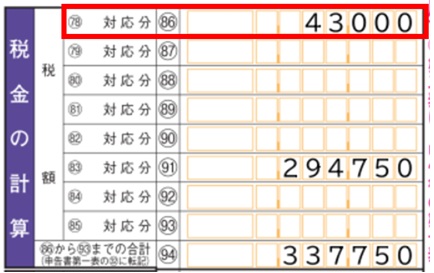

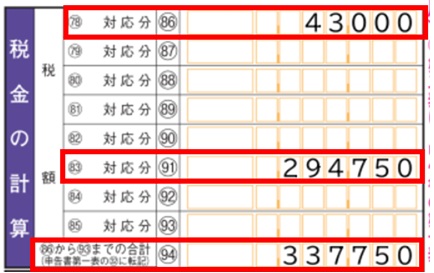

FXの課税所得に対する税額を計算

次に、FXの課税所得に対する税額を計算します。ここで気をつける点は、FXの課税所得に対する税率は一律20.315%ですが、申告書の記入上は、まず所得税15%で税額を計算し(第三表)、復興特別所得税はこの後に申告書第一表で計算します。

20.315%の内訳は、所得税15%、住民税5%、復興特別所得税(所得税額の2.1%相当=実質0.315%)です。

まずは所得税15%から計算していきます。(84)に15%をかけた値294,750円を、(92)「(84)対応分」に記入し、(95)に(87)~(94)の合計額337,750円を記入します。

(87)総合課税の税額 43,000円 + (92)分離課税の税額 294,750円 = (95)税額合計 337,750円

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁

第三表の記入はこれで終わりです。

「あれ、FXの税率の残り住民税5%、復興特別所得税0.315%はどこで計算するの?」と思う方が多いと思います。

住民税5%については、この確定申告の内容をもとに各地方自治体が計算しますので、申告書第三表上で住民税額を計算する必要はありません。(確定申告では主に所得税・復興特別所得税の税額を確定させます)。

では、復興特別所得税0.315%はどこで計算するのでしょうか? それは、この後に<申告書(第一表)>に戻ってから計算していきます。

FXの確定申告書(第一表)の右側の書き方

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁

最初に作成した<申告書(第一表)>に戻ってきました。最後に右側を埋めて行きましょう。この項では「確定申告書第一表」の各番号を付しています。

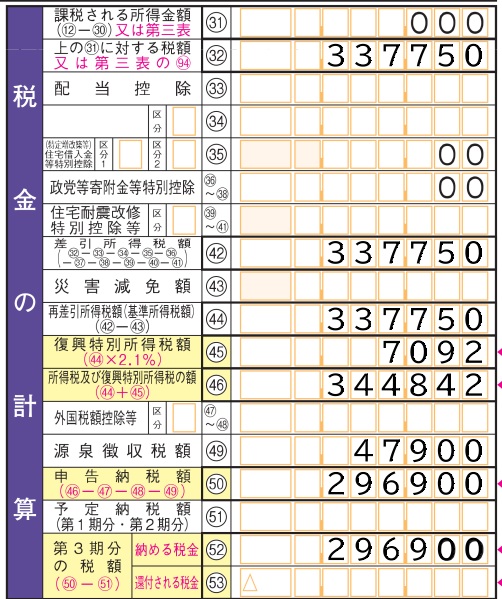

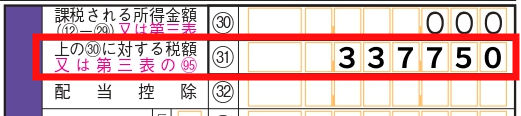

まず、(31)に<申告書第三表(分離課税用)>(95)の数値337,750円を転記します。

(30)は給与所得のみの場合は(12)-(29)の金額を記載しますが、<申告書第三表(分離課税用)>を作成した場合は記入しません。(31)にはすでに給与所得の税額が含まれているため、給与所得をもう一度記入する必要がないためです。

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁

ここから先は通常の確定申告と同じですが、まだ復興特別所得税0.315%の計算が残っています。

復興特別所得税は(46)で計算します。この場合、税率は2.1%と印字されていて0.315%ではありません。

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁

(31)に転記した税額は、すでにFXの所得税15%が含まれた値です。詳しくはFXの課税所得に対する税額の計算方法をご参照ください。

復興特別所得税は、定額減税後の所得税額に2.1%を乗じて(45)で計算します。結果として、先物取引に係る雑所得税等の所得に対しては実質0.315%相当となります。結果的にFXの所得に対して0.315%の(45)復興特別所得税7,092円が申告されるという仕組みです。

ここから先は一般的な確定申告の流れと同じです。やり方や流れがちゃんと理解できていなくて不安な人は、以下の記事をあわせて読んでください。

FXの確定申告はe-Taxでできる!

FXの確定申告は、e-Taxでも申請できます。

e-Taxとは、インターネットを利用して確定申告の手続きができるシステムです。確定申告書をインターネット上で作成し、電子データの形式で送信します。

- マイナンバーカード方式(マイナンバーカード+利用者識別番号)

- ID・パスワード方式(税務署で本人確認後に発行)

マイナンバーカードがない場合、原則として税務署で本人確認を行い、ID・パスワード方式の利用者識別番号を発行してもらいます。

利用者識別番号の取得は、e-Taxのログイン画面から利用者情報を登録して取得するか、税務署で直接取得するなどの方法があります。

マイナンバーカードを利用する場合は、ICチップに電子証明書が組み込まれているため、ICチップに電子証明書があらかじめ搭載されているため、別途取得する必要はありません。

パソコンから申告する場合は電子証明書を読み取れるICカードリーダーが必要になり、スマートフォンの場合はICカード・マイナンバーカード読取対応の機種が必要です。

e-Taxによる申請では、国税庁のホームページにある「確定申告書等作成コーナー」を利用するか、e-Taxソフトをインストールして作成します。

e-Taxを使った確定申告については以下の記事で解説しているので、合わせて読んでみてください。

FXで確定申告をすると会社にバレる?

会社員がFXをするとき、確定申告をすると会社にバレないか心配になるかもしれません。FXは一般に資産運用と考えられており、労働により金銭を得る副業には該当しないとされています。そのため、副業禁止の会社であってもFX取引自体が直ちに問題になることは少ないでしょう。ただし、会社の就業規則によっては副収入全般を制限している場合もあるため、事前に確認が必要です。

FXをしているだけでは会社にバレることはありませんが、住民税の徴収でバレる可能性があります。確定申告の際に住民税を特別徴収のままにすると、FXの住民税が翌年の会社の給与から天引きされてしまうためです。住民税が多くなれば、給与以外の収入があるとバレてしまうでしょう。

この場合、確定申告書で住民税の普通徴収を選択することで、会社に知られる可能性を下げることができます。ただし、自治体の判断により特別徴収に変更されるケースもあります。

普通徴収は、住民税の請求を個別に行う方法です。自治体から個人に納税通知書(納付書)が送付されるため、金融機関かコンビニエンスストアで支払います。

会社員が加入する協会けんぽや組合けんぽでは、健康保険料は給与をもとに計算されるため、FXによる雑所得が保険料に直接影響することはありません。

しかし、国民健康保険料の場合は所得金額によって保険料が変わってくるため、雑所得等の所得が多ければ支払う保険料も増えます。

FX取引に傾注するあまり、本業がおろそかになれば、そのことによって会社から注意を受けることもあるでしょう。

FXで確定申告をしない場合のリスク

確定申告をしなければならないFXの利益があるにもかかわらず、確定申告しない場合、ペナルティが科せられる可能性があるため注意が必要です。

FX会社には取引データを税務署へ報告する義務があり、利益を得ているのに確定申告をしていない事実を税務署は、FX会社から提出される情報や各種調査により、把握できるケースが多いといえます。確定申告をせずに納税しなければ、本来払うべき税金の支払いを請求されるだけでなく、延滞税や無申告加算税などが課税されます。

さらに、仮装や隠蔽など悪質なケースでは、重加算税などが課されることもあります。

確定申告をしなかった場合のペナルティについては以下の記事で詳細に解説しています。

「FXの確定申告がめんどくさい」と思ったときの対応法

確定申告が面倒だと思ったときは、確定申告アプリの利用がおすすめです。簡単な入力だけで、帳簿の作成や確定申告書の作成ができます。

マイナンバーカードとICカード読取対応のスマートフォンであれば、申告書の提出が可能です。

マネーフォワード クラウド確定申告は、無料プランや無料期間が用意されている確定申告アプリも用意しています。仕訳や確定申告書作成・電子申告ができ、FXの確定申告をはじめ、医療費控除・ふるさと納税の申告などが簡単にできます。

FXの確定申告で経費にできるものは?

FXの利益は、為替差益とスワップポイントによる利益から必要経費を差し引いた分に課税されます。

必要経費にできるのは、FXの取引との直接的な関連性がある費用です。主に、次のような費用があげられます。

このほか、パソコンやスマホの購入費なども経費になりますが、金額や使用期間によっては減価償却が必要となる場合があります。また、業務で使用する分とプライベートで使用している分とを「家事按分」して計上する必要があります。

家事按分とは、プライベートと業務を兼ねた支出に対し、業務として使用した分を経費として計上することです。

また、自宅の一部を使ってFX取引をしている場合、家賃や光熱費を按分して計上できる可能性があります。住居の面積のうち、FXに使っている面積の割合を合理的に計算しその証拠を残しておきましょう。

経費として計上できるかは、税務調査等において税務署から判断されるため、計上が認められない支出について指摘をされる可能性もあることを把握しておいてください。

FX関連の節税チェックポイントまとめ

最後に、税金を安くするためのポイントをご紹介します。

- FXで損失がある場合は繰越控除を活用

FXで発生した損失は、3年間繰越ができる制度があります。利用する場合は「所得税の確定申告書付表(先物取引に係る繰越損失用)」も合わせて提出してください。 - 源泉徴収額の記入

会社から給料をもらっている方は、会社からあらかじめ源泉徴収された金額を、<申告書(第一表)>の(47)に記載するのを忘れないようにしましょう。 - 必要経費の確認

FXの所得からは、FX取引との直接的な関連性がある次の費用が経費として認められています。抜け漏れがないか今一度確認しましょう。

また、FX特有のものではありませんが、<申告書(第一表)>の所得控除を全て記入したか、最後にもう一度点検しましょう。医療費控除、生命保険料控除、寄付金控除など、抜け漏れはあるかもしれません。

以上、FXをしている会社員を例にした確定申告書の作成方法でした。

マネーフォワード クラウド確定申告の導入事例

データ連携機能を使って、銀行やクレジットカードの明細データを自動で取り込むようになってからは、会計ソフトへの入力作業が減ったので、作業時間は1/10くらいになりましたね。

ハンドメイド作家・ブロガー 佐藤 せりな 様

※ 掲載している情報は記事更新時点のものです。

確定申告の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

投資の確定申告の関連記事

新着記事

-

# 副業

地味に儲かる副業おすすめ25選!目的別の選び方や安全に稼ぐコツを紹介

将来への備えや、日々の生活にゆとりを持つため、副業に関心を持つ方が増えています。派手な儲け話には警戒しつつ、堅実に収入を増やしたいと考える方が大半ではないでしょうか。 この記事では…

詳しくみる -

# 副業

メルカリで儲けるためには?儲かるためのポイントも合わせて解説

メルカリは、フリマアプリの中でも人気があり、多くの人がメルカリを通して収入を得ています。不要品の販売だけでなく、商品を仕入れて販売したり、ハンドメイド雑貨を販売したりなど、メルカリ…

詳しくみる -

# 副業

男性におすすめの副業10選!副業の選び方や見るべきポイントも合わせて解説

本業の収入にプラスしたい、将来のためにスキルを活かしたいなど、理由を始める理由は様々です。この記事では、男性が自分の強みを活かせるおすすめの副業を、在宅でできるものから、体力・時間…

詳しくみる -

# 副業

IPO投資は儲かる?初心者でも始めやすいIPO投資の仕組みや始め方を解説

未上場企業が新規に株式を公開し、一般投資家がその株式を購入できる投資のことをIPO投資といいます。IPOの価格を決める需要調査のことを指すブックビルディングは、IPO投資で利益を狙…

詳しくみる -

# 副業

ステーブルコインで儲かる仕組みとは?安定資産で利回りを得るポイントを解説

米ドルや日本円などの法定通貨や、金などの資産を裏付けにして価値が安定するように設計されたステーブルコイン。ビットコインのような価格変動の大きい仮想通貨とは異なり、安定した価値を持つ…

詳しくみる -

# 副業

Googleアドセンスは儲からない?その理由と収益化のコツを解説

個人でブログを運営している人や、これからブログを始めようと思っている人の多くは、Googleアドセンスが儲からないという声を一度は聞いたことがあるのではないでしょうか。確かに、簡単…

詳しくみる