- 更新日 : 2026年2月12日

原稿料・講演料を受け取ったときの確定申告の書き方や必要経費を解説

副業で、講演料を受け取ったり、記事を執筆して原稿料を受け取ったりすることもあるかと思います。このように、講演や原稿の執筆が仕事のメインではないケースでも、収入の金額や状況によっては確定申告が必要です。

給与所得者であっても、原稿料や講演料などの給与以外の所得が年間20万円を超える場合は、原則として確定申告が必要となります。

本記事では、原稿料や講演料の所得区分をはじめ、雑所得と事業所得の違いや経費の関係、原稿料や講演料で必要経費にできるもの、原稿料や講演料に関する確定申告の書き方まで解説していきます。

おかげさまで、確定申告期に多くのユーザーさんにお読み頂いております。 「初心者向け 確定申告書の記入ガイド」は、すでにお持ちでしょうか?

「マネーフォワード クラウド確定申告」に無料登録いただいたのち、「確定申告お役立ち資料集」からダウンロードいただけます。

目次

原稿料・講演料の確定申告はいくらから?

特定の資格や経験などを受け取っても、受け取った額がわずかなときなど、場合によっては確定申告を必要としないこともあります。また、原稿執筆や講演が本業の場合と副業の場合とでも確定申告の有無は変わってきます。詳しく見ていきましょう。

講演や原稿執筆をメインに仕事をしているケース

特定の資格や経験などを持っている人が、講演活動や原稿の執筆を生業にしているケースでは、講演や原稿執筆の仕事を継続的に行っており、それによって生計を立てていることが想定されます。その場合、講演料や原稿料は、所得税の計算上、「事業所得」と考えることができます(メインの仕事に付随する原稿執筆や講演活動も原則、事業所得です)。一方で、継続性や独立性が乏しい場合には、事業所得ではなく雑所得と判断されることもあります。

その年の所得が事業所得のみの場合、以下の計算で納付すべき所得税があるときは、所得税の確定申告が必要です。

※速算表を使っての計算を想定

事業所得の確定申告では、基礎控除が引き合いに出されることがよくあります。基礎控除は、合計所得2,500万円以下であれば誰でも適用できる所得控除です。合計所得2,400万円以下は基礎控除48万円となるため、所得が事業所得48万円以下のみであれば課税所得は0円となります。

ただし、事業所得がある場合は、納税額が0円であっても、青色申告の適用や損失の繰越控除などを受けるためには、原則として確定申告が必要となる点に注意しましょう。

講演や原稿執筆を副業としているケース

会社から給与をもらっている会社員が、副業として原稿料や講演料を受け取ったときは、その所得金額が20万円を超えると確定申告が必要になります。この20万円の判定は、原稿料や講演料に限らず、給与以外のすべての所得を合算して判断します。

※ただし、原稿執筆や講演以外に副業をしていない場合

副業と確定申告の関係は、以下の記事で詳しく説明していますので、こちらもご覧ください。

この記事をお読みの方におすすめのコンテンツ4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気のガイドや無料セミナーを簡単に紹介します。無料登録だけでもらえますので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

青色申告1から簡単ガイド

40ページ以上のガイドが無料でお得!図解でカンタン

「青色申告1から簡単ガイド」では、青色申告の基礎知識や、青色申告のやり方・書類の準備・記載方法、確定申告書の提出方法まで、分かりやすく解説しています。

白色申告1から簡単ガイド

これから初めて白色申告をする方や確定申告に不安がある方は、おすすめの1冊!

「白色申告1から簡単ガイド」では、白色申告の基礎知識や、白色申告のやり方・書類の準備・記載方法、確定申告書の提出方法まで、分かりやすく解説しています。

はじめての確定申告 不安解消セミナー

税理士法人 Five Starパートナーズ 代表「税理士Youtuberヒロ☆税理士」田淵 宏明 氏による、人気のセミナーを特別公開!

1時間以上の充実の内容を無料で公開しております。はじめて確定申告を行う方はもちろん、ご経験者の方にも参考になる内容です。

確定申告控除ハンドブック

確定申告で、正しく「控除」を活用できていますか?

「確定申告控除ハンドブック」では、確定申告の所得控除・税額控除を一覧表や必要書類の見本付きで分かりやすく解説しています

原稿料・講演料の確定申告書の書き方は?

原稿料や講演料の扱いは、本業にしている場合と、副業にしている場合で変わってくると説明しました。今回は、副業の原稿執筆や講演活動で収入を得たときの確定申告について解説していきます。

原稿料・講演料の所得区分は雑所得

所得税の申告において、所得は10に区分されます。原稿執筆や講演活動をメインに継続的に仕事をしているときは事業所得になると説明しましたが、副業の場合はどうでしょうか。

副業にかかわる所得については、その実態に照らして判断されますが、一般には雑所得に区分されるケースが多く見られます。雑所得とは、ほかの9つの所得区分のどれにも該当しない所得のことです。

事業所得となるか業務に係る雑所得となるかは、一般には、その事業活動が社会通念上、事業と言えるかどうかで判断されますが、帳簿書類の保存がなく、かつ収入金額が300万円以下の場合には「業務に係る雑所得」に該当すると判断される傾向があります。

雑所得については、以下の記事で詳しく解説していますので、こちらもご覧ください。

原稿料・講演料の必要経費として認められるもの

雑所得には、3つの種類があります。

- 公的年金等

- 業務に係るもの

- 上記以外(その他雑所得)

これらのうち、業務に係る雑所得とは副業で営利目的のもののうち「継続的な」ものを指し、基本的に原稿料や講演料については、事業所得でない場合には業務に係る雑所得となります。

公的年金等以外の雑所得は、以下の計算式により算出します。

総収入金額とは、1年間の収入の合計額のことです。例えば、1月1日から12月31日の1年間で講演を5回行った場合、総収入金額は5回分の講演の収入額(源泉徴収税が差し引かれる前の金額)になります。

必要経費とは、原稿料なら原稿作成に、講演料なら講演活動に直接要した費用のことをいいます。必要経費として認められるのは、例えば以下のような費用です。

パソコンやプリンターなど、私用と兼用しているものについては、原稿執筆や講演活動に使用した割合に応じて必要経費として計上することになります。使用時間や利用状況などを基準に、合理的に按分して計算しましょう。

確定申告書の書き方・添付書類

令和4年分より業務に係る雑所得については、その年の2年前の業務に係る雑所得の収入が300万円を超えた場合、「現金預金取引等関係書類」を5年間保存しなければなりません。

現金預金取引等関係書類とは、受領した請求書や領収書などの書類で、現金及び預貯金出入りについて作成されたものをいいます。

また、その年の2年前の業務に係る雑所得の収入が1,000万円を超えた場合は、確定申告書の提出時には、収支内訳書などの添付が必要となります。

したがって、雑所得には記帳義務はありませんが、業務に係る雑所得については、収入金額に応じて帳簿書類や取引関係書類の保存・提出が求められる場合がありますので注意しましょう。

以下では、簡単な業務に係る雑所得の申告方法について見ていきましょう。

副業で原稿料や講演料を得た場合、どのように確定申告を行えばよいのでしょうか。確定申告書の書き方を説明します。

例)〇〇〇株式会社の依頼を受けて、副業で年間5回(1回あたり10万円を受け取った)の講演を行った。継続的に依頼を受けており、雑所得上の業務に該当するものとする。なお、講演にかかった必要経費は15万円で、講演料受け取りの都度、源泉徴収税が差し引かれている。

※以下、確定申告書の記入例は説明の便宜上、説明に必要な雑所得の箇所だけ記入しています。

確定申告書 第一表「収入金額等」「所得金額等」

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁

確定申告書第一表には、収入金額等と所得金額等を記入する欄があります。例では、講演を5回行っており、計50万円が総収入になるため、「収入金額等」の「雑」の「業務」の欄に50万と記載します。

なお、現金主義の特例を受ける場合には、業務区分に「1」を記入します。2年前の業務に係る雑所得の収入が300万円以下であり、かつ確定申告書に現金主義の特例を受ける旨を記載した場合に限り、発生主義でなく現金主義にて申告ができます。

講演料の場合、源泉徴収されて入金されることがありますが、収入としては源泉徴収される前の金額で記載します。(源泉徴収額は最後に差し引きます。)

図の下にある「所得金額等」は、必要経費を差し引いた雑所得を記入する欄です。例では必要経費15万円のため、50万円から15万円を差し引いた35万円を「雑」の「業務」の欄に記載します。

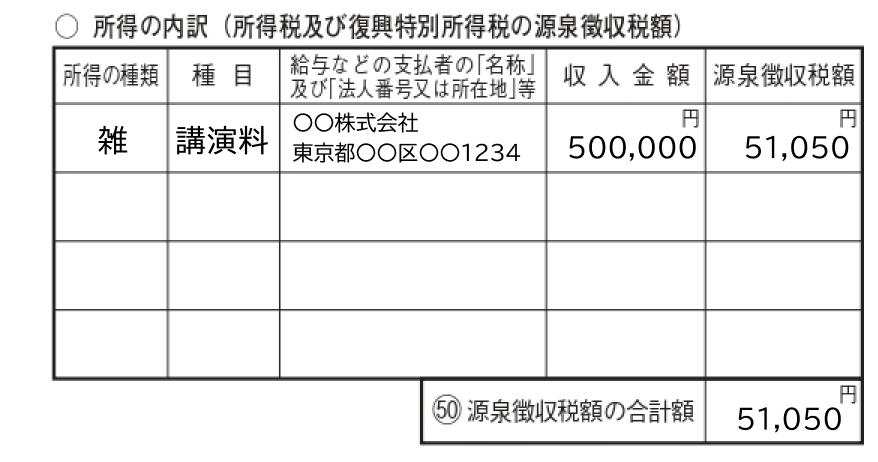

確定申告書 第二表「所得の内訳」

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁

原稿料や講演料の支払者は源泉徴収することとなっているため、受け取り時に源泉徴収されていることが一般的です。源泉徴収を受けているときは、確定申告書の第二表「所得の内訳」の欄に、所得の種類と種目、支払者の名称と所在地、収入金額、源泉徴収税額を記入します。

源泉徴収税額は、支払金額100万円以下のときは収入金額の10.21%です。

例では10万円を5回受け取っているため、10万円の源泉徴収税額10,210円の5回分である51,050円が源泉徴収税額の合計です。

確定申告書 第一表「源泉徴収税額」

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁

確定申告書第二表に記入した源泉徴収税額の合計額は、第一表の税金の計算の「源泉徴収税額」に記入します。源泉徴収税額は納付済みのため、税金の計算上、納付すべき所得税額から差し引かれます。

添付書類

2年前の業務に係る雑所得の収入が1,000万円を超えたときは、「収支内訳書」の添付が必要となります。そうでない場合においても、支払先から送付される支払調書(※会社によっては発行しないこともあります)に、所得の内訳に記載しなければならない事項が記載されていますので、届いたら手元に保管しておきましょう。

節税を最大限に活用したいなら、まずは「経費にできるもの」の境界線を正しく知ることが不可欠です。

本ガイドでは、PC購入代からカフェでの打ち合わせ費用まで、フリーランスが直面する経費判断の基準を網羅しました。デスクに置いておけば、いつでも辞書代わりに使える保存版の1冊です。

原稿料・講演料は消費税の課税対象となる?

原稿執筆や講演が、消費税法上「事業として」反復継続して行われている場合には、消費税の課税取引に該当します。

消費税の課税対象は、①国内において、②事業者が事業として、③対価を得て行う、④資産の譲渡等(事業として有償で行われる商品や製品などの販売、資産の貸付及びサービスの提供)の4要件を満たすこととされるためです。

ただし、消費税には納税義務の免除があり、基準期間(前々年)の課税売上高が1,000万円以下などであれば、課税取引であっても消費税の納税義務が免除されます。※免税事業者の対象範囲内でも、消費税の課税事業者を選択しているときは申告と納付が必要です。

ただし、令和5年10月からのインボイス制度の導入に伴い、売上高に関係なくインボイスの発行事業者(自ら届け出た者のみ)は課税事業者となります。

原稿執筆や講演活動による収入が多くない場合でも、インボイスの発行事業者として登録していない限りは、原則として消費税の納税義務は生じません。

原稿料・講演料は忘れずに確定申告しましょう

原稿料や講演料で副収入を得ている場合、その金額や必要経費の額によって、確定申告が必要になることがあります。

無申告のまだとペナルティが課せられますので、必要に応じて、確定申告を行うようにしましょう。

はじめての確定申告もラクラク安心に済ませる方法

確定申告がはじめての方や、簿記の知識に不安がある方、確定申告書類の作成を効率よく行いたい方は、確定申告ソフトの使用がおすすめです。

個人事業主向け会計ソフトの「マネーフォワード クラウド確定申告」は、確定申告の必要書類が自動作成でき、Windows・Macはもちろん、専用アプリも提供しています。

①取引明細は自動で取得

銀行口座やカードを登録すると、取引明細を自動取得します。現金での支払いに関しても、家計簿のようなイメージで、日付や金額などを自分で入力することが可能です。

②仕訳の勘定科目を自動提案

自動取得した取引明細データや、受領後にアップロードした請求書・領収書などの情報をAIが判別し、仕訳を自動で入力します。学習すればするほど精度が上がり、日々の伝票入力が効率化されます。

③確定申告必要書類の自動作成機能

白色申告・青色申告の両方に対応しており、確定申告に必要な書類が自動で作成できます。また、マネーフォワード クラウド確定申告アプリで、スマホから直接の提出も可能です。印刷しての提出やe-Taxソフトでの提出にも対応しています。

追加料金なしで確定申告以外のサービスが使える

有料プラン(パーソナルミニ・パーソナル・パーソナルプラス)に登録すると、基本料金だけで請求書や契約のサービスを含む複数サービスを利用することができます。日々の業務や作業をまとめて効率化しましょう。

合わせて読みたいおすすめ資料

マネーフォワード クラウド確定申告では、さまざまなお役立ち資料を用意しています。 無料登録するだけで資料がダウンロード可能なので、ぜひ読んでみてください。会社員の確定申告 丸わかりガイド

青色申告1から簡単ガイド

個人事業主が知っておくべき経費大辞典

マネーフォワード クラウド確定申告の導入事例

データ連携機能を使って、銀行やクレジットカードの明細データを自動で取り込むようになってからは、会計ソフトへの入力作業が減ったので、作業時間は1/10くらいになりましたね。

ハンドメイド作家・ブロガー 佐藤 せりな 様

よくある質問

原稿料や講演料の確定申告書の所得区分は?

講演活動や原稿執筆をメインに仕事をしているなら事業所得、副業で行っているなら雑所得に区分します。 詳しくはこちらをご覧ください。

原稿料や講演料で認められる必要経費は?

原稿執筆に必要なパソコン代やプリンター代、講演先への交通費などを必要経費にできます。詳しくはこちらをご覧ください。

原稿料や講演料は消費税の課税対象?

継続的に行っているものは消費税の課税対象になりますが、課税売上1,000万円以下であれば消費税の納税は免除されます。 詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

確定申告の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 職業・ケース別

警察官は確定申告が必要?副業がばれる?書き方や注意点も解説

警察官は税務上、給与所得者になります。他の公務員と同じように年末調整を受けるため、取り扱いは一般の給与所得者と同様です。したがって、年末調整により調整されないものがあるときのみ確定…

詳しくみる -

# 職業・ケース別

太陽光発電の売電収入には確定申告が必要?経費についてもわかりやすく解説!

太陽光発電で得た電力を販売して収入を得ると、確定申告が必要になる場合とならない場合があります。自宅で太陽光発電を行って余った電力を販売したり、事業として太陽光発電を行ったりする場合…

詳しくみる -

# 職業・ケース別

クラウドファンディングにかかる税金は?確定申告が必要?種類ごとに解説!

個人や法人が、資金を調達する方法として定着しているのがクラウドファンディングです。では、個人がクラウドファンディングで収入を得た場合には、税金がかかるのでしょうか。また、税金がかか…

詳しくみる -

# 職業・ケース別

すまい給付金は確定申告が必要?書き方や証明書についても解説!

住宅取得時に国からすまい給付金を受けられる場合があります。すまい給付金は原則として、一時所得として所得税の課税対象となり、場合によっては確定申告が必要です。 なお、すまい給付金制度…

詳しくみる -

# 職業・ケース別

先物・オプション取引の利益は確定申告が必要?書類や記載例とあわせて解説

先物・オプション取引で一定以上の利益が出た場合は、申告分離課税が適用され確定申告をする必要があります。 税率は所得にかかわらず一律20.315%(所得税15%+住民税5%+復興特別…

詳しくみる -

# 職業・ケース別

信用取引は確定申告が必要?税金の仕組みや損益通算についても解説!

信用取引とは、現金や株などを証券会社に担保として預け、証券会社から現金や株券を借用して目的の株式を売買する取引です。 この記事では、信用取引に係る税金について解説します。たとえば、…

詳しくみる