- 更新日 : 2026年2月10日

フリーランス美容師の確定申告のやり方は?経費で落とせる費用も解説!

初めて確定申告をする人は、日々の帳簿の付け方や確定申告に必要な書類が分からず、困っているのではないでしょうか。確定申告は流れさえ分かればば基本的に誰にでもできます。

本記事ではフリーランス美容師の人が、どのように確定申告を行えばいいのかを解説していきます。また、美容師が経費で落とせる項目についても解説していますので、参考にしてください。

おかげさまで、確定申告期に多くのユーザーさんにお読み頂いております。 「初心者向け 確定申告書の記入ガイド」は、すでにお持ちでしょうか?

「マネーフォワード クラウド確定申告」に無料登録いただいたのち、「確定申告お役立ち資料集」からダウンロードいただけます。

目次

「マネーフォワード クラウド確定申告」なら日々の取引入力→申告書の作成→申告作業が、オンラインで完結します。

取引明細の自動取得と仕訳の自動作成に対応しており、手入力を減らしてカンタンに記帳・書類を作成。来年の確定申告は余裕を持って対応できます。

PC(Windows/Mac)だけでなく、スマホアプリからも確定申告が可能です。

そもそもフリーランス美容師は確定申告が必要?

確定申告が必要かどうかを決める基準はフリーランス美容師の場合、年間の所得が95万円を超えていることです。収入から経費を差し引いた残額のことを「所得」といいますが、その金額が95万円を超えている場合は確定申告が必要になります。

この記事をお読みの方におすすめのコンテンツ4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気のガイドや無料セミナーを簡単に紹介します。無料登録だけでもらえますので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

青色申告1から簡単ガイド

40ページ以上のガイドが無料でお得!図解でカンタン

「青色申告1から簡単ガイド」では、青色申告の基礎知識や、青色申告のやり方・書類の準備・記載方法、確定申告書の提出方法まで、分かりやすく解説しています。

白色申告1から簡単ガイド

これから初めて白色申告をする方や確定申告に不安がある方は、おすすめの1冊!

「白色申告1から簡単ガイド」では、白色申告の基礎知識や、白色申告のやり方・書類の準備・記載方法、確定申告書の提出方法まで、分かりやすく解説しています。

はじめての確定申告 不安解消セミナー

税理士法人 Five Starパートナーズ 代表「税理士Youtuberヒロ☆税理士」田淵 宏明 氏による、人気のセミナーを特別公開!

1時間以上の充実の内容を無料で公開しております。はじめて確定申告を行う方はもちろん、ご経験者の方にも参考になる内容です。

確定申告控除ハンドブック

確定申告で、正しく「控除」を活用できていますか?

「確定申告控除ハンドブック」では、確定申告の所得控除・税額控除を一覧表や必要書類の見本付きで分かりやすく解説しています

フリーランス美容師は青色申告と白色申告どちらがおすすめ?

青色申告とは、一定の要件を満たすことで節税効果の高い特典が受けられる申告方法です。白色申告との大きな違いは、日々の取引を記録するための記帳方法にあります。

白色申告の場合は、収入または支出のあった日付と金額のみを記録する「単式簿記」によるシンプルな記帳が認められています。しかし、青色申告の場合は、第三者から見ても分かりやすい帳簿として、複式簿記による記帳が求められているため「借方」や「貸方」など、簿記の知識が必要です。

簿記に自信がある人や、会計ソフトを用いた記帳ができる人には青色申告をおすすめしますが、シンプルな記帳を好む人は白色申告でも問題ありません。なお、青色申告以外の申告方法のことを白色申告といいます。

白色申告のメリット・デメリット

白色申告の大きなメリットは、記帳がシンプルで誰にでもできることです。ただし、特別控除が受けられないことや、赤字が翌年以後に繰り越せないことなど、青色申告を行わないデメリットも目立ちます。

白色申告のメリット・デメリットには、以下のようなものがあります。

|

|

青色申告のメリット・デメリット

一方の青色申告は、節税効果の高い特典を多く受けられることがメリットです。デメリットである複式簿記による記帳については、会計ソフトを導入することで解決できます。

青色申告のメリット・デメリットには、以下のようなものがあります。

|

|

青色申告については、こちらの記事で詳しく解説しています。

節税を最大限に活用したいなら、まずは「経費にできるもの」の境界線を正しく知ることが不可欠です。

本ガイドでは、PC購入代からカフェでの打ち合わせ費用まで、フリーランスが直面する経費判断の基準を網羅しました。デスクに置いておけば、いつでも辞書代わりに使える保存版の1冊です。

フリーランス美容師の確定申告の方法・流れは?

ここからは、白色申告と青色申告における確定申告の流れをそれぞれ解説していきます。確定申告書は白色申告と青色申告で共通しているため、後ほど解説します。

白色申告で必要な収支内訳書の書き方

白色申告者が確定申告を行う場合は、収入や経費を記録している帳簿をもとに収支内訳書を作成し、確定申告書に添付して提出します。

白色申告者の確定申告に必要な書類は、主に以下の3つです。

- 収支内訳書(一般用)

- 確定申告書

- 各種控除などの添付書類

収支内訳書

収支内訳書には、現金出納帳や売掛帳、買掛帳など、日々の記録に用いている帳簿の内容を「収入金額」や「経費」といった項目に転記していきます。ここでは、収支内訳書に記載する内容を簡単に解説します。

【収支内訳書1ページ目の記入内容】

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁,令和7年分 収支内訳書(一般用)の書き方を加工して作成

- 収入金額:1年間の売上等を記入します。

- 売上原価:仕入れに要した費用等を記入します。

- 経費:業務に要した経費を記入します。

- 専従者控除:家族へ給与を支払った場合に記入します。

- 所得金額:①(収入)から②〜⑤の合計額を差し引いた残額を記入します。

- 給料賃金の内訳:従業員に給与を支払った場合に記入します。

- 税理士・弁護士へ報酬を支払った場合に記入します。

- 事業専従者の氏名等:業務に従事している家族がいる場合は記入します。

【収支内訳書2ページ目の記入内容】

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁,令和7年分 収支内訳書(一般用)の書き方を加工して作成

- 売上(収入)金額の明細を記入します。

- 仕入金額の明細を記入します。

- 減価償却費の対象になる資産があれば記入します。

- 地代家賃の内訳を記入します。また賃料のほかに、権利金や更新料もあれば「権更」の欄に記入します。

- 金融機関以外からの借入れによる利子が発生した場合に記入します。

- 特記事項があれば記入します。

収支内訳書の詳しい作成方法については、こちらの記事で解説しています。

青色申告で必要な青色申告決算書の書き方

青色申告者の確定申告に必要な書類は、主に以下の3つです。

- 青色申告決算書(一般用)

- 確定申告書(原則として第一表、第二表)

- 添付資料

また、青色申告決算書の提出には以下の4枚が必要です。

青色申告決算書の詳しい作成方法については、こちらで解説しています。

損益計算書

【損益計算書の記載内容】

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁,令和7年分 青色申告決算書(一般用)の書き方を加工して作成

- 売上(収入)金額:1年間の売上等を記入します。

- 売上原価:仕入れに要した費用等を記入します。

- 経費:業務に要した費用を記入します。

- 各種引当金・準備金等:貸倒引当金等があれば記入します。

- 青色申告控除等:最大65万円を控除し、所得金額を記入します。

損益計算書細目(売上・給与など)

【損益計算書(売上・給与など)の記載内容】

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁,令和7年分 青色申告決算書(一般用)の書き方を加工して作成

- 月別売上(収入)金額及び仕入金額をそれぞれ月ごとに記入します。

- 従業員に支払った賃金や源泉徴収額を記入します。

- 専従者給与として、家族へ支払った賃金や源泉徴収額を記入します。

- 貸倒引当金繰入額の計算を「決算の手引き」にそって記入します。

- 青色申告特別控除額の計算を「決算の手引き」にそって記入します。

損益計算書細目(減価償却)

【損益計算書細目(減価償却)の記載内容】

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁,令和7年分 青色申告決算書(一般用)の書き方を加工して作成

- 減価償却の対象になる資産があれば記入します。

- 金融機関以外からの借入れによる利子があれば記入します。

- 地代家賃の内訳を記入します。賃料のほかに、権利金や更新料が発生した場合は「権更」の欄に記入します。

- 税理士・弁護士等に報酬を支払った場合に記入します。

- 特記事項があれば記入します。

貸借対照表

会計帳簿の内容をもとに、貸借対照表を作成します。会計ソフトを導入すれば貸借対照表の作成も簡単に行えます。

【貸借対照表の記載内容】

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁,令和7年分 青色申告決算書(一般用)の書き方を加工して作成

- 資産の部

- 負債・資本の部

- 製造原価の部

確定申告書の書き方はどちらも共通している

確定申告書は、収支内訳書の内容をもとに作成します。

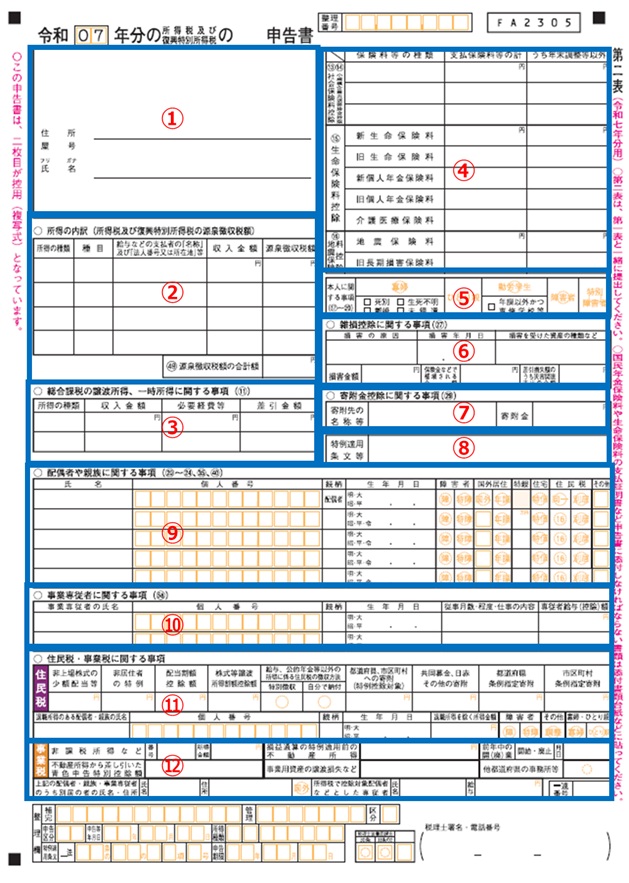

【確定申告書 第一表の記入内容】

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁,申告書第一表・第二表【令和7年分以降】を加工して作成

- 住所や氏名、個人番号を記入します。

- 収入金額等:給与や年金等で区分して記入します。

- 所得金額:収入から経費を差し引いた「所得金額」を記入します。

- 所得から差し引かれる金額:所得控除として適用できるものがあれば記入します。

- 税金の計算:所得税の計算式により計算した金額を記入します。

- その他:該当するものがあれば記入します。

【確定申告書 第二表の記入内容】

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁,申告書第一表・第二表【令和7年分以降】を加工して作成

- 住所、氏名を記入します。

- 所得の内訳:源泉徴収や支払調書が手元にある場合はそのまま記入します。

- 保険料控除等に関する事項:社会保険料や生命保険料等を記入します。

- 一時所得に関する事項:生命保険の解約返戻金などを受け取った場合に記入します。

- 本人に関する事項:寡婦やひとり親などに該当する場合は記入します。

- 雑損控除に関する事項:盗難等により損害を受けた場合に記入します。

- 寄附金控除に関する事項:寄付を行った場合に記入します。

- 特例適用条文等:住宅ローン控除等の適用を受けた場合に記入します。

- 配偶者や親族に関する事項:家族の情報を記入します。

- 住民税に関する事項:該当する場合に記入します。

確定申告書の作成方法については、こちらで詳しく解説しています。

確定申告書の提出期限

確定申告の提出期限は、所得のあった年の翌年2月16日から3月15日となっています。所得税は1月1日から12月31日までの1年間で得た所得について計算を行い、翌年に申告・提出を行います。もし期限に遅れてしまうと無申告加算税や延滞税などのペナルティが課されるため、余裕を持って準備を進めておきましょう。

フリーランス美容師が経費で落とせる項目は?

国税庁は経費の定義を「その収入を得るために直接必要であった金額」としています。そのため、業務以外でも利用している携帯電話の通信費や、自宅の一部が店舗になっている場合は「家事按分」として、私生活と業務を区分して経費を計上する必要があります。

フリーランス美容師が経費で落とせるものには、以下のようなものがあります。

【消耗品費】ハサミやシャンプー等を購入した費用

美容師が業務上使用するハサミやシャンプー等は「消耗品費」として、経費に計上できます。使用期間が1年未満であることや、購入単価が10万円未満の場合は、消耗品に該当します。

【新聞図書費】お客さんが読む雑誌の購読費用等

お客さんのために置いてある雑誌や漫画の購読費用は「新聞図書費」として、経費に計上できます。また、業務上必要な勉強のために購入した書籍も経費の対象になります。

【地代家賃・水道光熱費】店舗の家賃や電気代など

店舗の家賃は「地代家賃」として、店舗の水道料金や電気代などは「水道光熱費」として経費に計上できます。ただし、自宅の一部を店舗として利用している場合は、家事按分として、居住スペースと店舗の割合に応じて経費を区分する必要があります。

1階を美容室、2階を居住スペースとしている一軒家を例に家事按分を行うと、経費に計上できる割合はおよそ50%といったところでしょう。家事按分は面積の割合に応じて行う場合もあれば、利用時間に応じて行う場合もあります。

【会議費または接待交際費】取引先との打ち合わせや接待に要した費用

取引先との打ち合わせに要した費用は「会議費」として、取引先を接待した場合の飲食代やお中元、お歳暮等の購入費用は「接待交際費」として経費に計上できます。

【広告宣伝費】美容予約サイトの利用料やチラシの印刷代

美容予約サイトの利用料や、自身のホームページの維持費、チラシの作成費用等は、「広告宣伝費」として経費に計上できます。

美容師の衣装代は経費で落とせる?

美容師の衣装代については、税理士や国税調査官の解釈により意見が分かれますが、経費で落とすことは難しいとされています。その理由は、美容師の衣装が「業務を行うために要した費用」とはいいづらいからです。作業着であれば、経費に計上できるでしょう。

フリーランス美容師が確定申告で注意すべきことは?

確定申告で注意すべきことには、以下のようなものがあります。

- 青色申告を選択するなら開業届とあわせて青色申告承認申請書を提出しよう

- 領収書は紛失しないように保存しておこう

青色申告を選択するなら開業届とあわせて青色申告承認申請書を提出しよう

青色申告を選択して確定申告を行う場合は、青色申告の承認を受けようとする年の3月15日または、開業したのがその年の1月16日以降の場合、開業した日から2か月以内に「青色申告承認申請書」を提出する必要があります。

開業した日から2か月以内が期限であるため、開業届を提出する日と同じタイミングで提出しても問題ないということです。再度税務署に行く手間を考えると、開業届とあわせて青色申告承認申請書を提出したほうがいいでしょう。

領収書は紛失しないように保存しておこう

領収書やレシートは、白色申告の場合は原則5年、青色申告の場合は原則7年間の保存が義務付けられています。これは確定申告の内容に問題があった場合に、調査官が領収書を確認するためです。紛失しない場所に保存しておきましょう。

経費を支払う際は、クレジットカードにまとめてもいいかもしれません。クレジットカードであれば、領収書の代わりに「ご利用明細」が利用できるからです。ただし、証憑書類として領収書やレシートはできるだけあった方がいいため、受け取れる場所ではなるべく受け取ることをおすすめします。

フリーランス美容師として活躍するためのポイント

税理士のサポートを受ける

美容室の開業には、多くの手続きや届出の提出などが必要です。どれかひとつでも手続きを忘れてしまうと、開業に失敗してしまう可能性もあります。そこで、専門知識の高い税理士のサポートを受けます。税理士のサポートを受ければ、開業手続きだけでなく、融資の相談や開業後の確定申告などのサポートも受けられます。

確定申告ソフトを導入する

青色申告事業者として確定申告を行う場合や、経費をクレジットカードで支払うような場合は、確定申告ソフトの導入をおすすめします。

マネーフォワードクラウド確定申告を導入すれば、複式簿記を行うために必要な仕訳がある程度自動で行われるほか、銀行やクレジットカードと連携させることで明細が会計ソフトに反映されるからです。日々の取引を記帳する時間がなかなか取れない人は、確定申告ソフトを導入して仕事に集中できる環境を整えましょう。

シェアサロンサービスを利用する

美容師がフリーランスとして活動する場合、「シェアサロンサービス」の利用も選択肢に入れると良いでしょう。シェアサロンとは、一つの店舗スペースやシャンプー台、美容器具などを、複数のフリーランス美容師が共有する形態のサロンです。

自身で店舗を構える場合、先に述べた初期費用や月々の固定費が大きな負担となり得ます。シェアサロンを利用すれば、これらの費用を大幅に削減でき、リスクを抑えながら独立開業へ踏み出せるケースもあるでしょう。特に、開業資金を抑えたい方や、まずは顧客獲得に集中したい方などにとって、シェアサロンは有力な選択肢となります。

フリーランス美容師も経費を正しく計上して節税しましょう!

フリーランス美容師は、青色申告による確定申告をおすすめします。最大65万円(または55万円、10万円)の控除が受けられるほか、赤字を翌年以後3年間繰り越せるなど、税制上のメリットが多く受けられるからです。ただし、複式簿記による記帳が必要になるため、簿記に自信がない人は会計ソフトの導入をおすすめします。

初めて確定申告を行う人は店舗から独立したばかりで、不安なことが多いのではないでしょうか。会計ソフトを導入するには費用がかかりますが、契約プランに応じて電話またはチャットによるサポートが受けられます。税理士等の専門家に依頼するよりは費用が抑えられるため、導入を検討してはいかがでしょうか。

はじめての確定申告もラクラク安心に済ませる方法

確定申告がはじめての方や、簿記の知識に不安がある方、確定申告書類の作成を効率よく行いたい方は、確定申告ソフトの使用がおすすめです。

個人事業主向け会計ソフトの「マネーフォワード クラウド確定申告」は、確定申告の必要書類が自動作成でき、Windows・Macはもちろん、専用アプリも提供しています。

①取引明細は自動で取得

銀行口座やカードを登録すると、取引明細を自動取得します。現金での支払いに関しても、家計簿のようなイメージで、日付や金額などを自分で入力することが可能です。

②仕訳の勘定科目を自動提案

自動取得した取引明細データや、受領後にアップロードした請求書・領収書などの情報をAIが判別し、仕訳を自動で入力します。学習すればするほど精度が上がり、日々の伝票入力が効率化されます。

③確定申告必要書類の自動作成機能

白色申告・青色申告の両方に対応しており、確定申告に必要な書類が自動で作成できます。また、マネーフォワード クラウド確定申告アプリで、スマホから直接の提出も可能です。印刷しての提出やe-Taxソフトでの提出にも対応しています。

追加料金なしで確定申告以外のサービスが使える

有料プラン(パーソナルミニ・パーソナル・パーソナルプラス)に登録すると、基本料金だけで請求書や契約のサービスを含む複数サービスを利用することができます。日々の業務や作業をまとめて効率化しましょう。

合わせて読みたいおすすめ資料

マネーフォワード クラウド確定申告では、さまざまなお役立ち資料を用意しています。 無料登録するだけで資料がダウンロード可能なので、ぜひ読んでみてください。会社員の確定申告 丸わかりガイド

青色申告1から簡単ガイド

個人事業主が知っておくべき経費大辞典

マネーフォワード クラウド確定申告の導入事例

データ連携機能を使って、銀行やクレジットカードの明細データを自動で取り込むようになってからは、会計ソフトへの入力作業が減ったので、作業時間は1/10くらいになりましたね。

ハンドメイド作家・ブロガー 佐藤 せりな 様

よくある質問

フリーランス美容師は白色申告と青色申告どちらがおすすめですか?

青色申告がおすすめです。ただし、青色申告では複式簿記による記帳が必要なため、簿記に自信がない人は白色申告のほうがいいかもしれません。会計ソフトを導入すれば、簿記に自信がなくても青色申告が行えます。詳しくはこちらをご覧ください。

フリーランス美容師はどのようなものを経費で落とせますか?

ハサミやシャンプーなどの消耗品はもちろん、美容系予約サイトの利用料やお客さんが読む雑誌などは経費で落とすことができます。ただし、自宅の一部を店舗としている場合は、経費を家事按分する必要があります。詳しくはこちらをご覧ください。

フリーランス美容師の衣装代は経費で落とせますか?

衣装代は経費で落とすことが難しいとされています。衣装を私服として着ている人が多く、業務のために購入した衣装とはいえないからです。衣装代を経費として認めるかの最終的な判断は、税務調査官が決めます。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

確定申告の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 職業・ケース別

ミュージシャン向け確定申告の書き方!経費にできるものも解説

ミュージシャンとひと口にいってもバンドマンや歌手、インディーズバンドや楽団などさまざまです。また、働き方も本業や副業、アルバイトといった形があり、同じミュージシャンでも確定申告の必…

詳しくみる -

# 職業・ケース別

弁護士の確定申告はどうすればいい?経費になる支出は?

弁護士であれば、知り合いから依頼を受けたり、自身で独立して活動したりする方も多いのではないでしょうか。 法律事務所や会社に勤めていれば基本的に確定申告とは無縁ですが、会社以外で収入…

詳しくみる -

# 職業・ケース別

ブリーダーは確定申告が必要?経費の勘定科目や税務調査についても解説

ブリーダーは、働き方により確定申告が必要です。会社員のブリーダーの場合は、給与所得者に該当するため、基本的には年末調整によって所得税の課税関係が終了します。一方、個人事業主のブリー…

詳しくみる -

# 職業・ケース別

内職・在宅ワークは確定申告が必要?経費になるものとその特例も解説

さまざまな働き方が増えている中、内職や在宅ワークをする人も増えています。では、内職や在宅ワークをすると、所得税の確定申告は必要なのでしょうか。 ここでは、内職や在宅ワークをすると所…

詳しくみる -

# 職業・ケース別

画家の確定申告のやり方は?個人事業主の税金や経費、棚卸しの必要性も解説

画家として収入を得る場合には、原則として確定申告が必要です。画家として専業の場合もあれば、副業で自ら描いた絵画の販売収入がある場合など様々なケースがありますが、会社員でない限りは確…

詳しくみる -

# 職業・ケース別

パチンコ・パチスロで勝ったら確定申告しないとマズい!?税金対策を解説

「パチンコ・パチスロで勝っても税金はかからない」ということを一度は聞いたことがあるかと思います。これは利益が現金でもらえることから跡が残らず、みつかりにくいという意味です。確かに、…

詳しくみる