- 更新日 : 2026年4月24日

青色申告における領収書の扱い方や書き方について

青色申告者は領収書を原則7年間保存する義務があり、「日付・金額・発行元・使用用途」の4要件を満たすものが経費として認められます。

- 現金・預金関係は7年、その他書類は5年保存

- 経費認定の要件は日付・金額・発行元・用途

- 紛失時は出金伝票や再発行で補完可能

Q. 領収書を保存していないとどうなる?

A. 青色申告の承認取消や追徴課税のリスクがあります。

青色申告事業主にとって領収書は経費として認めてもらう上で非常に重要な書類です。領収書をもらうことももちろん大切ですが、申告納税した後、すぐに処理済みの書類として破棄されている方も多いのではないでしょうか?

実は青色申告者の領収書や預金通帳などの現金や預金の取引等の関係書類は7年、請求書や納品書などのその他書類は5年の保存期間が定められています。ここでは領収書に関する申告書類や保存期間について解説していきます。

おかげさまで、確定申告期に多くのユーザーさんにお読み頂いております。 「初心者向け 確定申告書の記入ガイド」は、すでにお持ちでしょうか?

「マネーフォワード クラウド確定申告」に無料登録いただいたのち、「確定申告お役立ち資料集」からダウンロードいただけます。

青色申告の提出書類

提出する書類

55万円特別控除(電子申告の場合は65万円特別控除)の青色申告で提出する書類には、

が必要となります。

なお、令和8年度税制改正大綱により、令和9年分以後の所得税については、青色申告特別控除の控除額の仕組みが以下のとおり見直される予定です。

- 複式簿記+期限内のe-Tax提出に加え、仕訳帳・総勘定元帳について優良な電子帳簿の要件を満たす電磁的記録の保存等を行っている場合:75万円(新設)

- 複式簿記+期限内のe-Tax提出の場合:65万円(維持)

- 複式簿記+書面提出の場合:10万円(現行の55万円から大幅減額)

したがって、現行の「55万円特別控除」の区分は令和9年分以後は事実上なくなり、書面で提出している方は控除額が55万円から10万円まで縮小される点に注意が必要です。令和9年分以後に65万円(または75万円)控除を受けるには、期限内のe-Tax提出が必須要件となります。

10万円特別控除の青色申告者は、複式簿記によらない簡易簿記で帳簿を作成するため、貸借対照表を作成することができません。したがって、上記書類のうち貸借対照表は提出する必要はありません。

ただし、令和8年度税制改正大綱では、令和9年分以後の所得税について、簡易簿記により記帳している方のうち、前々年分の事業所得または不動産所得に係る収入金額が1,000万円を超える場合は、10万円控除の適用対象から除外される(=控除額が0円となる)見直しが予定されています。一定規模以上の事業者は、令和9年分以後に特別控除の適用を受けるためには複式簿記への移行を検討する必要があります。

なお、青色申告については以下の記事でくわしく解説しています。

提出先

提出方法は大きく3種類あります。

- 確定申告期間(翌年2月16日から3月15日)に税務署へ直接提出する

- 所轄税務署へ郵送する

- e-Taxで電子申告する

1の直接提出する方法は、確定申告期間内に不明な点を職員に質問しながら申告書を作成できる相談コーナーが設置されることがあります。不安な方はそちらを利用されるとよいでしょう。

郵送する方法ですが、確定申告書は税務上「信書」に当たることから、税務署に送付する場合には、「郵便物」(第一種郵便物)または「信書便物」として送付する必要があります。信書に関する注意点として、

- 信書を郵送できる業者は日本郵便株式会社か信書を送達できる事業者に限られていること

- 信書の取扱いを禁じられている業者に信書送付を依頼してはならないこと

等が郵便法により定められています。

利用する事業者が、信書便の配達に関する総務省からの許可を得ているかを確認する必要があります。たとえばヤマト運輸のメール便では信書を送付することができませんが、佐川急便の飛脚特定信書便であれば確定申告書を送付することができます。

3のe-Taxによる電子申告は、自宅のPCから確定申告書や添付書類を電子申告することができます。データによる申告となるため、控除に関する書類は送付しなくてもよいというメリットがあります。ただし、法定申告期限から5年間の保存義務が生じます。これは税務署等から本来添付すべき書類の提出を求められることがあるからです。

また、令和8年度税制改正大綱による青色申告特別控除の見直し(令和9年分以後の所得税に適用)により、期限内のe-Tax提出が65万円・75万円控除の必須要件となる予定です。書面提出を続けた場合、控除額は10万円まで減額される見込みであるため、控除額を維持・拡大する観点からもe-Taxの利用が推奨されます。

この記事をお読みの方におすすめのコンテンツ4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気のガイドや無料セミナーを簡単に紹介します。無料登録だけでもらえますので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

青色申告1から簡単ガイド

40ページ以上のガイドが無料でお得!図解でカンタン

「青色申告1から簡単ガイド」では、青色申告の基礎知識や、青色申告のやり方・書類の準備・記載方法、確定申告書の提出方法まで、分かりやすく解説しています。

白色申告1から簡単ガイド

これから初めて白色申告をする方や確定申告に不安がある方は、おすすめの1冊!

「白色申告1から簡単ガイド」では、白色申告の基礎知識や、白色申告のやり方・書類の準備・記載方法、確定申告書の提出方法まで、分かりやすく解説しています。

はじめての確定申告 不安解消セミナー

税理士法人 Five Starパートナーズ 代表「税理士Youtuberヒロ☆税理士」田淵 宏明 氏による、人気のセミナーを特別公開!

1時間以上の充実の内容を無料で公開しております。はじめて確定申告を行う方はもちろん、ご経験者の方にも参考になる内容です。

確定申告控除ハンドブック

確定申告で、正しく「控除」を活用できていますか?

「確定申告控除ハンドブック」では、確定申告の所得控除・税額控除を一覧表や必要書類の見本付きで分かりやすく解説しています

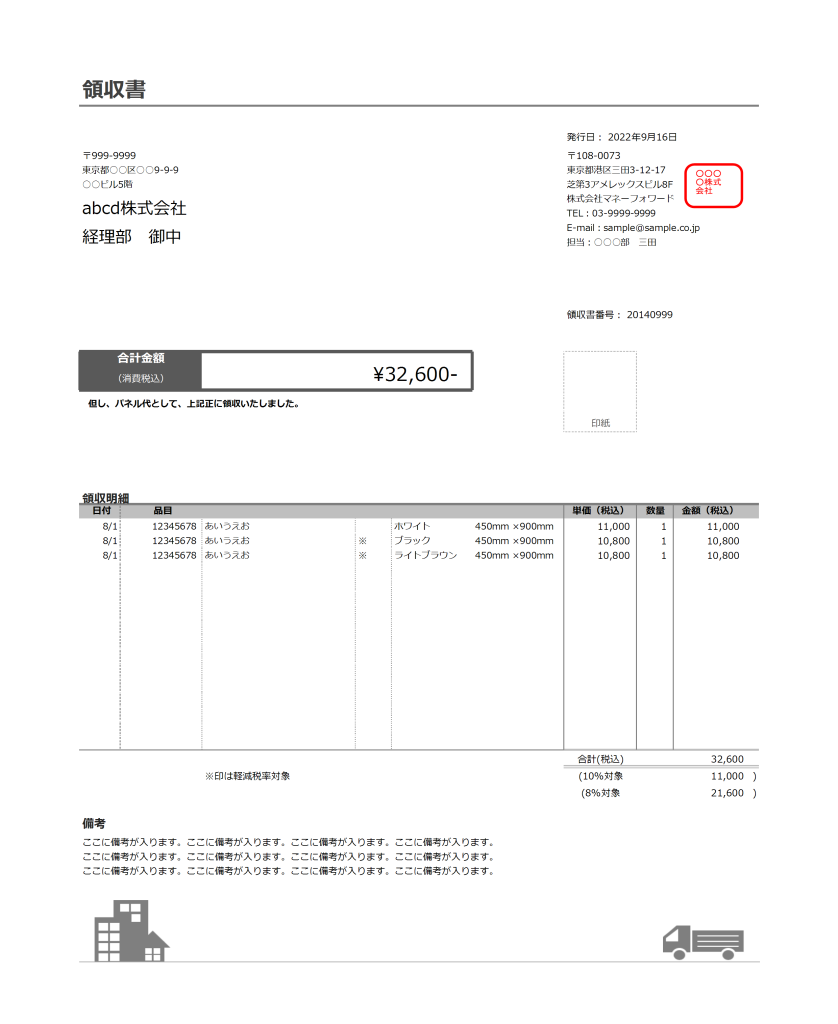

提出する領収書について

領収書の要件

領収書として認められるための要件としては下記の項目が必要となります。

- 日付

- 金額

- 発行元

- 使用用途

手書きの領収書よりも機械発行されたレシートの方が改ざん精度が低くなるため、手書きであるかどうか、記名されているかどうかはそれほど神経質になる必要はありません。

むしろ手書きの領収書よりレシートの方が購入明細や購入時刻などより多くの情報が記載されているため、レシートも領収書と同じ効力があると解釈することができます。

また商品明細そのものが利用目的であると判断できるもの(インクカートリッジなど)は、経費として認められやすくなりますが、何を購入したのか、何のために利用するものなのかが明確ではない場合、レシートや領収書の裏面に記載しておけば、より信憑性が高くなります。手書きの領収書であれば、但書きに正確な内容が記載されていることが必要となります。

領収書が発行されない場合や紛失してしまった場合

領収書が発行されない交通費などは、

- 出金伝票を作成する

- 現金出納帳に交通費を出金や支出として記帳する

という順番で処理します。

伝票を基に帳簿をつけていくという流れがあるため、出金伝票を備忘録代わりに作成することで証拠根拠を持たせることができます。

もちろんICカードをチャージしたときに発行される領収書は必ずもらうようにしましょう。さらに券売機で乗車履歴を印字して、経費として使用した分とプライベートで使用した分とに分ければ問題ありません。

また、金額が大きく事業の損失になってしまうような領収書を紛失してしまった場合は、発行元に再発行を依頼してみましょう。

売上データや販売履歴として残っていることが考えられるため、それらのデータを基に再発行の領収書を発行してもらえることもありますが、システム上、請求書や納品書しか発行できないことも考えられます。請求書や納品書は金銭授受の前後のやり取りを示す書類であるため、領収書と同じ効力を果たすことはできません。

しかしそのような書類であったとしても金銭の授受が完了したことを示す文言が入っていれば、その書面は領収書と同じ役割を果たすことができるのです。発行元で入金した事実を確認できるのであれば、「代金受領済み」「入金確認済み」といった文言を記入してもらうか、領収印を押印してもらいましょう。

参考:国税庁_No.7105 金銭又は有価証券の受取書、領収書

領収書が1枚しかない場合

飲み会などで料金を別々に支払ったが領収書が1枚しかもらえないような場合、

- 出金伝票を作成する

- 現金出納帳の摘要欄に経緯を記載しておく

といった方法があります。

しかし、出金伝票は領収書と比べると証憑性に欠けるため、多用することはなるべく控えるようにしましょう。

領収書の保存義務

青色申告者の帳簿書類に関する保存期間は以下の表のとおりです。

当年分の保存期間は、翌年3月16日から7年間となります。

保存義務違反に対する罰則等は定められていませんが、保存しなければいいというわけではありません。

所得税法150条第1項第1号に規定されている青色申告の帳簿書類の備え付け、記録または保存には、税務職員に提示するという意味も含まれています。もし税務調査に入って提示できないことになれば、青色申告の承認取消事由に該当することになるため、提示できなかった年度まで遡って青色申告の承認を取り消されてしまうのです。

また、経費として申告した証拠書類を提出することができないため、追徴課税されてしまうこともあります。

節税を最大限に活用したいなら、まずは「経費にできるもの」の境界線を正しく知ることが不可欠です。

本ガイドでは、PC購入代からカフェでの打ち合わせ費用まで、フリーランスが直面する経費判断の基準を網羅しました。デスクに置いておけば、いつでも辞書代わりに使える保存版の1冊です。

領収書の保管を徹底しましょう

確定申告における青色申告者の領収書は、申告する際にも申告し終わった後でも必要であることがお分かりいただけたのではないでしょうか。何でも捨てられずに溜め込むのも考えものですが、安易な気持ちで気軽に捨ててしまうのも、大変リスクの高い行為となります。

またせっかく保存しておいたにも関わらず、感熱紙の文字が消えてしまって読み取れないという事態になれば、保存していないのと同じことになってしまいます。事業に関する重要な領収書はコピーをとっておくことをオススメします。

マネーフォワード クラウド確定申告の導入事例

データ連携機能を使って、銀行やクレジットカードの明細データを自動で取り込むようになってからは、会計ソフトへの入力作業が減ったので、作業時間は1/10くらいになりましたね。

ハンドメイド作家・ブロガー 佐藤 せりな 様

※ 掲載している情報は記事更新時点のものです。

確定申告の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 確定申告のやり方

確定申告が必要な場合・不要な場合と確定申告不要制度を解説!

納税義務者自らが1年間の所得に対する税額を申告する手続きを「確定申告」といいます。一般的には、所得税の確定申告を指すことが多いです。この記事では、確定申告=所得税の確定申告として話…

詳しくみる -

# 確定申告のやり方

確定申告を自動化するには?メリットや効率化の手順を解説

確定申告は、レシートの整理、帳簿の記帳、控除額の計算、申告書の作成・提出まで、手間と時間がかかる作業が山積みです。しかし、近年ではAI(人工知能)やクラウド会計ソフトなどの技術を活…

詳しくみる -

# 確定申告のやり方

赤穂市の確定申告ガイド!税務署や郵送先、会場の情報を網羅的に解説

この記事では赤穂市(兵庫県)の確定申告に必要な税務署や申告書等の送付先、会場について解説します。確定申告を行う際は、時間に余裕を持って準備を進め、期限内に行いましょう。 2026年…

詳しくみる -

# 確定申告のやり方

新居浜市の確定申告ガイド!税務署や郵送先、会場の情報を網羅的に解説

この記事では新居浜市(愛媛県)の確定申告に必要な税務署や申告書等の送付先、会場について解説します。確定申告を行う際は、時間に余裕を持って準備を進め、期限内に行いましょう。 2026…

詳しくみる -

# 確定申告のやり方

城陽市の確定申告ガイド!税務署や郵送先、会場の情報を網羅的に解説

この記事では城陽市(京都府)の確定申告に必要な税務署や申告書等の送付先、会場について解説します。確定申告を行う際は、時間に余裕を持って準備を進め、期限内に行いましょう。 2026年…

詳しくみる -

# 確定申告のやり方

向日市の確定申告ガイド!税務署や郵送先、会場の情報を網羅的に解説

この記事では向日市(京都府)の確定申告に必要な税務署や申告書等の送付先、会場について解説します。確定申告を行う際は、時間に余裕を持って準備を進め、期限内に行いましょう。 2026年…

詳しくみる