- 更新日 : 2026年4月15日

個人事業主の青色申告向け!貸借対照表の書き方・不要のケース

貸借対照表は、青色申告特別控除(55万円・65万円)を受けるために必要な書類です。令和9年分からはe-Tax+優良な電子帳簿保存で最大75万円の控除が可能になります。

- 55万円・65万円控除には複式簿記と貸借対照表の添付が必須

- 簡易簿記(10万円控除)の場合は提出不要

- 令和9年分から書面申告では控除額が10万円に減額予定

Q. 貸借対照表を添付しなかった場合は?

A. 複式簿記で記帳していても青色申告特別控除が10万円になります。

個人事業主の方が青色申告によって確定申告をする場合は、青色申告決算書の提出が必要となります。その4ページ目に出てくるのが「貸借対照表」です。では「貸借対照表」とは何を記載する表で、なぜ作成の必要があるのでしょうか。本記事では貸借対照表が個人事業主に必要な理由や見方、表の書き方などについて解説します。

おかげさまで、確定申告期に多くのユーザーさんにお読み頂いております。 「初心者向け 確定申告書の記入ガイド」は、すでにお持ちでしょうか?

「マネーフォワード クラウド確定申告」に無料登録いただいたのち、「確定申告お役立ち資料集」からダウンロードいただけます。

貸借対照表とは

引用:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁

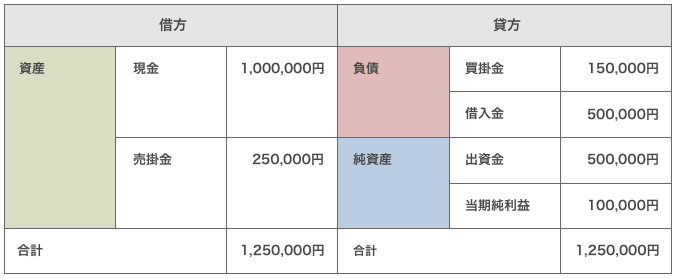

貸借対照表(たいしゃくたいしょうひょう)は決算日時点の財政状態を示す重要な書類です。一定時点の「資産」を左側に、「負債」と「純資産」を右側にまとめて記載しており、左側の合計金額と右側の合計金額が必ず同じ金額になることから「B/S(バランスシート)」とも呼ばれます。

貸借対照表では「次年度の事業資金がいくらあるのか」「設備投資した金額はいくらか」「借金として返済する金額がいくらあるのか」といった財産の状況を、俯瞰して読み取れます。

この記事をお読みの方におすすめのコンテンツ4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気のガイドや無料セミナーを簡単に紹介します。無料登録だけでもらえますので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

青色申告1から簡単ガイド

40ページ以上のガイドが無料でお得!図解でカンタン

「青色申告1から簡単ガイド」では、青色申告の基礎知識や、青色申告のやり方・書類の準備・記載方法、確定申告書の提出方法まで、分かりやすく解説しています。

白色申告1から簡単ガイド

これから初めて白色申告をする方や確定申告に不安がある方は、おすすめの1冊!

「白色申告1から簡単ガイド」では、白色申告の基礎知識や、白色申告のやり方・書類の準備・記載方法、確定申告書の提出方法まで、分かりやすく解説しています。

はじめての確定申告 不安解消セミナー

税理士法人 Five Starパートナーズ 代表「税理士Youtuberヒロ☆税理士」田淵 宏明 氏による、人気のセミナーを特別公開!

1時間以上の充実の内容を無料で公開しております。はじめて確定申告を行う方はもちろん、ご経験者の方にも参考になる内容です。

確定申告控除ハンドブック

確定申告で、正しく「控除」を活用できていますか?

「確定申告控除ハンドブック」では、確定申告の所得控除・税額控除を一覧表や必要書類の見本付きで分かりやすく解説しています

貸借対照表は個人事業主になぜ必要?

日々の収支記録だけで、事業の財政状態を正確に読み取るのは非常に難しいでしょう。しかし、貸借対照表があれば、事業の財産や負債の状態を把握でき、資金繰りや事業計画がしやすくなります。

また貸借対照表は、個人事業主が確定申告で最大65万円(令和9年分以降は最大75万円)の青色申告特別控除を受けるために必要な書類です。そこで、青色申告特別控除に関する概要や要件について解説します。

青色申告特別控除とは

青色申告特別控除とは、青色で確定申告をする個人事業主やフリーランスを対象にした控除制度です。白色申告に比べ申告方法のハードルが高くなるものの、節税効果では大きな差が生まれます。

青色申告特別控除は、令和2年(2020年)分以降より3段階に分かれ、要件ごとに所得額から控除される額が決まります。令和9年(2027年)分の確定申告からは控除額の体系が見直される予定です(詳細は後述)。

なお、青色申告特別控除は法人にはなく、個人事業主だけの制度であるため積極的な利用をおすすめします。

青色申告特別控除の要件

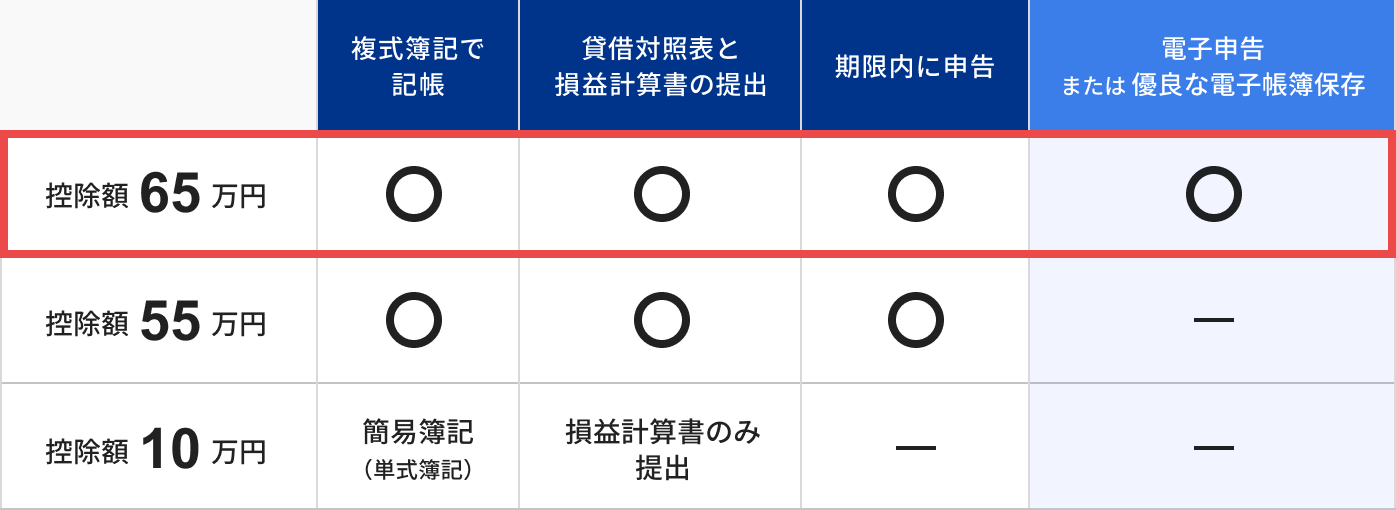

引用:Q. 青色申告特別控除65・55・10万円の違いについて教えてください。

大きな節税効果のある青色申告特別控除は控除額ごとに要件があります。「65万円」「55万円」「10万円」それぞれの要件について確認しましょう。

※ 上図は現行制度(令和8年分まで)の適用要件を示しています。令和9年分の確定申告からは控除額の体系が変わります。詳細は下記の各要件の説明をご確認ください。

【10万円】青色申告特別控除の要件

青色申告特別控除が10万円となるのは、65万円および55万円の控除を受ける要件を満たしていなかった場合です。青色申告はしているが「複式簿記ではなく単式簿記で記帳した」「貸借対照表を添付せず確定申告した」といった場合は、これに該当します。

ただし、どの青色申告特別控除で申告するかについては自己申告制です。虚偽の申請によって控除を受けようとすると、トラブルに発展する場合もあるため注意してください。

※令和9年(2027年)分の確定申告からは、簡易簿記(単式簿記)を使用しており、かつ前々年分の事業収入が1,000万円を超える事業者は、青色申告特別控除の適用が0円(適用除外)となります。前々年の収入が1,000万円を超える事業者の方は特にご注意ください。なお、適用は令和9年分の所得税からとなるため、令和8年分(2026年分)の確定申告は現行どおり10万円の控除が適用されます。

【55万円】青色申告特別控除の要件

55万円の青色申告特別控除の具体的な要件は次のとおりです。

つまり、事業か不動産による所得があり、複式簿記で記帳した帳簿をもとにした必要な書類を期限までに申告しなければならないということです。

※令和9年(2027年)分の確定申告からは、上記の要件を満たしていても書面(紙)で申告した場合は控除額が10万円に大幅減額される予定です。複式簿記による帳簿付けや貸借対照表の作成・添付という手間をかけても、書面申告では10万円しか控除を受けられなくなります。55万円控除を令和9年以降も維持するには、e-Tax(電子申告)への切り替えが必要です。

【65万円】青色申告特別控除の要件

令和2年(2020年)分の確定申告からは、65万円の青色申告特別控除の要件として55万円の要件にe-Taxの利用か電子帳簿保存が追加されました。

- 55万円の青色申告特別控除の要件を満たしている

- e-Taxによる申告をしている、または電子帳簿保存をしている

e-Taxとは税金に関連する申告や申請、届出などをインターネットによって行うシステムです。一方、電子帳簿保存とは会計帳簿や決算書などを電子データで保存することを指します。

※令和9年(2027年)分の確定申告からは、65万円控除の要件に加えて「優良な電子帳簿の保存」または「電子取引データの保存」を行う場合、控除額が75万円に増額される予定です。

節税を最大限に活用したいなら、まずは「経費にできるもの」の境界線を正しく知ることが不可欠です。

本ガイドでは、PC購入代からカフェでの打ち合わせ費用まで、フリーランスが直面する経費判断の基準を網羅しました。デスクに置いておけば、いつでも辞書代わりに使える保存版の1冊です。

青色申告で貸借対照表が不要な場合は?

青色申告の10万円の特別控除を受ける場合は、確定申告書提出時において、貸借対照表の提出は不要です。

簡易帳簿(簡易な簿記)で作成している場合には、基本的に帳簿から貸借対照表を作成できないので、結果的に、10万円の特別控除しか受けられないことになります。

※令和9年(2027年)分の確定申告からは、複式簿記で帳簿を作成し、貸借対照表を添付していても、書面(紙)で申告する場合は10万円控除しか受けられなくなります。貸借対照表の作成・添付によって最大控除のメリットを受けるためには、e-Taxによる電子申告への切り替えが必要です。また、前々年の事業収入が1,000万円を超える事業者が簡易簿記を続ける場合、令和9年分から控除額が0円になります。複式簿記への切り替えも合わせてご検討ください。

なお、青色申告については以下の記事でくわしく解説しています。

貸借対照表の見方

貸借対照表は「資産」を左側、「負債」と「純資産」を右側に記載します。正しい帳簿記入をすることで「左右の合計額が必ず一致する」ようになっています。

左右の合計額が合わないということは、帳簿記入に何らかの問題があると認識する必要があります。その状態では65万円の青色申告特別控除も受けられません。

マネーフォワード クラウド開業届は、開業を検討されている方に役立つ「開業時に決めることチェックリスト」を無料で用意しております。

このチェックリストは、開業前にやっておくことをリストアップし、初心者の方にも分かりやすくまとめています。個人事業主か法人(株式会社など)か事業形態に悩まれている方にもおすすめの資料です。 一つひとつ確実にクリアしていくことで、スムーズに事業をスタートできます。

【個人事業主の青色申告向け】貸借対照表の作り方

個人事業主の方が初めて貸借対照表を作成する際に迷うのが、その「作り方」ではないでしょうか。ここではエクセルと確定申告ソフトの2種類の作り方について解説します。

①貸借対照表の作り方「エクセル」

まずはエクセルでの貸借対照表の作り方です。近年は数多くのウェブサイトで、エクセルによる貸借対照表の無料テンプレートが公開されています。ダウンロードしたテンプレートに数値を入力するだけで、簡単に貸借対照表を作成することが可能です。

エクセルで作成するメリットは「コストを抑えられる」「後に自分でも調整できる」という2点でしょう。特に初期投資もかからず、無料で貸借対照表作りを始められます。

一方、デメリットはある程度の簿記とパソコンの知識が必要となることや、帳簿と連携することが難しいため入力ミスが起きやすいことです。

貸借対照表のテンプレート-無料でダウンロード

今すぐ実務で使用できる、貸借対照表のテンプレートを無料でダウンロードいただけます。テンプレートを使用することで、貸借対照表の作成と分析がより簡単になるでしょう。

②貸借対照表の作り方「確定申告ソフト」

続いては確定申告ソフトです。貸借対照表の作成だけでなく、会計業務全般において「仕訳」が重要になります。仕訳とは、日々の取引を帳簿に記録することです。

日々の取引を確定申告ソフトを使って仕訳作業をすることで、自動的に各項目の金額が集計されていきます。そのため、貸借対照表などの決算書類を手計算で入力する必要はなく、簡単かつ効率的に作成できます。

確定申告ソフトで作成するメリットは「仕訳がラク」「高度な簿記知識は不要」「出力帳票の作成が簡単」といった点が挙げられるでしょう。一方、デメリットは利用料金がかかることです。

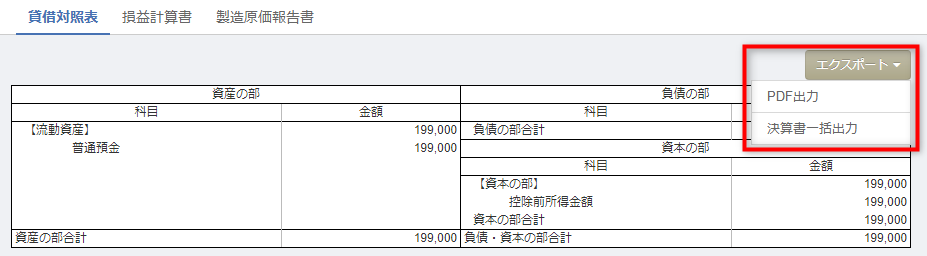

※画像は執筆時点のイメージであり、最新の画面と異なる場合がございます

マネーフォワード クラウド確定申告でも、記帳を行うだけで、貸借対照表や損益計算書、青色申告決算書などを自動で作成・エクスポートが可能です。

【個人事業主の青色申告向け】貸借対照表の書き方

ここでは、確定申告ソフトを使わず、手書きやExcelなどで貸借対照表を書く際の基本的な流れを解説します。

STEP1.仕訳帳や総勘定元帳への記載

ある取引が発生すると、適切な勘定科目を選んで「仕訳帳」に記載します。その際、単なるお金の動きを記録するだけでなく、その取引を「借方」と「貸方」の両面から記帳する必要があります。その後、「仕訳帳」の内容を「総勘定元帳」に転記し、勘定科目ごとに(例えば「現金」や「売上」など)に取引内容を整理します。

STEP2.試算表の作成

決算を迎えると、貸借の金額が一致しているかどうか確認するために、総勘定元帳に記載されている各勘定科目から残高を抽出し、「試算表」を作成します。この試算表をもとに科目名などを調整して作成するのが貸借対照表となります。

STEP3.貸借対照表の作成

試算表をもとにして、貸借対照表(及び損益計算書)を作成します。

先述したテンプレートを用いて貸借対照表を作成する場合には、エクセル上の「資産の部」や「負債の部」「純資産の部」ごとに用意された各勘定科目について、金額欄のセルに数字を入力してください。必要に応じて科目を追加し、金額が0の科目は削除しましょう。

決算整理仕訳を計上したあとの試算表の金額をひと通り入力し終わったら、「資産合計」と「負債・純資産合計」を集計して金額をチェックし、貸借がきちんと一致していることを確認しましょう。

個人事業主が貸借対照表でチェックすべきポイント

貸借対照表は控除を受ける以外にも活用できます。個人事業主の方は貸借対照表をどう読み解くべきなのでしょうか。チェックするべきポイントを3つ紹介します。

ポイント1「自己資本比率」

まず1つ目のポイントは「自己資本比率」です。会社の安全性を貸借対照表から読み取れます。自己資本比率の求め方は次のとおりです。

「自己資本」とは、個人事業主の場合は基本的に貸借対照表の「純資産の部」を指し、「総資本」とは貸借対照表の「負債の部及び純資産の部の合計」を指しています。

自己資本比率の値が高いと財政状況が安全な状態であり、目安は30%以上です。返済を必要としない資産を多く保有していることを指しており、自社が倒産の危機にないかといった安全性を知ることができます。ただし、業種や業態によって目安となる自己資本比率は異なるため、一概には判断できない点に注意が必要です。

また、事業を拡大させたい際に借入金を利用したほうが効率的な場合もあるため、ビジネス的には自己資本比率が高ければ高いほど良いとは限りません。

ポイント2「流動比率」

2つ目のポイントは「流動比率」です。流動比率は、会社の短期的な支払能力を知ることができる指標になります。流動比率の求め方は次のとおりです。

一方で100%以下であれば、1年以内に現金化できる資産よりも返済すべき負債のほうが多いため、支払いができなくなる可能性が高くなり危険な状態といえます。

また、流動比率が100%をぎりぎり上回る程度だと、現金化と支払いタイミングのずれにより、資金が足りなくなる可能性があります。そのため、流動比率の理想は200%といわれることがあります。

ポイント3「当座比率」

3つ目のポイントが「当座比率」です。当座比率も会社の安全性を貸借対照表からわかる指標となります。当座比率の求め方は次のとおりです。

当座資産は、流動資産のうち、1年以内に現金化できる可能性が高い資産を指し、基本的に流動資産から棚卸資産を除いたものです。当座比率が100%以上の場合は短期の債務返済能力があることを意味します。一般的に120%程度であれば安全とされています。

一方、100%未満であれば、短期債務返済能力が十分でないことを指し、少し資金繰りが悪化しただけで倒産する危険性があるため、早急な改善が必要です。

個人事業主の青色申告・貸借対照表の作成は「マネーフォワード クラウド確定申告」で簡単に

個人事業主の方の確定申告にはクラウド確定申告ソフト「マネーフォワード クラウド確定申告」をおすすめします。

貸借対照表だけでなく、確定申告書、青色申告決算書など、確定申告の必要書類が自動で簡単に作成できるため、初めての青色申告でも安心です。

入力から申告まで確定申告に必要な機能が揃っており、今回紹介した青色申告特別控除にも対応しています。

スマホアプリでも仕訳や申告書作成そして電子申告まで完結できるため、貸借対照表の作り方や青色申告で悩んでいる方はぜひ導入を検討してみてください。

マネーフォワード クラウド開業届で個人事業主の開業もラクラク

個人事業主としてこれから開業される方は「マネーフォワードクラウド開業届」が便利です。個人事業主として開業する際には、必要となる書類がいくつかあります。

マネーフォワードクラウド開業届を利用すれば質問形式の内容に入力するだけで、開業に必要な書類が完成します。また、利用料金も完全無料です。

個人事業主が青色申告特別控除を受けるためには、開業届や青色申告承認申請書の提出が必要となります。まだ手続きがお済みでない方はマネーフォワードクラウド開業届を利用してスムーズに進めていきましょう。

個人事業主の確定申告には確定申告ソフトを利用しよう

ここまで貸借対照表が個人事業主に必要な理由や見方、表の作り方などについて解説しました。貸借対照表は最大75万円(令和9年分以降)の青色申告特別控除を受けるために必須の資料です。

最も重要なのは貸借対照表の正しい見方や必要な理由を知り、そこから何を読み取るかでしょう。令和9年分からはe-Taxでの電子申告と優良な電子帳簿保存を組み合わせることで75万円控除が可能となります。書面申告のままでは10万円控除しか受けられなくなるため、e-Taxへの切り替えも視野に入れながら、確定申告ソフトを利用して日々の作業を効率化しながらも、より正確な貸借対照表作成を進めていきましょう。

マネーフォワード クラウド確定申告の導入事例

データ連携機能を使って、銀行やクレジットカードの明細データを自動で取り込むようになってからは、会計ソフトへの入力作業が減ったので、作業時間は1/10くらいになりましたね。

ハンドメイド作家・ブロガー 佐藤 せりな 様

※ 掲載している情報は記事更新時点のものです。

確定申告の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 青色申告

青色申告承認申請書の提出期限はいつまで?過ぎたらどうなるのかも解説

青色申告承認申請書の提出期限はいつまで? 原則は青色申告をしようとする年の3月15日まで、1月16日以降の開業なら開業日から2か月以内です。 期限を過ぎるとその年は青色申告不可 (…

詳しくみる -

# 青色申告

青色申告における簡易簿記とは?複式簿記との違いや選び方をわかりやすく解説

青色申告の簡易簿記とは? 青色申告の簡易簿記は、10万円の特別控除が受けられる、簡単な記帳方法です。 借方・貸方を使わず入金と出金をそのまま書き込む 控除額は10万円(複式簿記は最…

詳しくみる -

# 青色申告

青色申告の帳簿・複式簿記のつけ方から保存期間まで解説

不動産所得または事業所得、山林所得のある方が正しい申告をすることによって優遇される制度である「青色申告」は、原則として正式な簿記によって記帳を行わなければなりません。 簿記には単式…

詳しくみる -

# 青色申告

青色申告の節税術は?メリットや法人化との違いを解説

青色申告で最も節税効果が高い方法は? 青色申告の最大の節税策は、最大65万円(令和9年分以後は要件により最大75万円)の青色申告特別控除です。 特別控除は最大65万円(令和9年〜7…

詳しくみる -

# 青色申告

青色申告とは?やり方・対象者を初めてでもわかりやすく解説【個人事業主・フリーランス必見】

青色申告を選ぶべき理由とは? 青色申告は、一定の帳簿要件を満たすことで最大65万円の特別控除など節税メリットが受けられる確定申告の方法です。 対象は事業・不動産・山林所得のある個人…

詳しくみる -

# 青色申告

青色申告者が損失申告で赤字(純損失)を3年間繰越控除するには?

青色申告者が赤字でも確定申告すべき理由は? 青色申告者は、純損失を翌年以降3年間繰り越せるため、赤字の年も確定申告することで将来の税負担を大きく減らせます。 繰越には損失が出た年を…

詳しくみる