- 更新日 : 2026年2月9日

雑所得とは?税率や控除を理解して確定申告に備えよう

雑所得は、事業所得や給与所得、利子所得など他の9種類のいずれの所得に該当しない所得のことです。例えば、公的年金や非営業用貸金の利子、事業性が弱い場合のシェアリングエコノミーなどの副業の所得がこれに該当します。

雑所得の所得税額は、事業所得や給与所得などの総合課税の対象となる所得と合計して総所得金額を計算し、所得控除を差し引いた課税所得金額に税率をかけて算出します。所得税率は所得金額に応じて異なり、控除額も設定されています。

この記事では、雑所得となる所得について、経費の考え方や、確定申告、所得控除、税率、そして住民税の考え方に至るまでご紹介します。

おかげさまで、確定申告期に多くのユーザーさんにお読み頂いております。 「初心者向け 確定申告書の記入ガイド」は、すでにお持ちでしょうか?

「マネーフォワード クラウド確定申告」に無料登録いただいたのち、「確定申告お役立ち資料集」からダウンロードいただけます。

雑所得とは

雑所得とは、「利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得及び一時所得のいずれにも当たらない所得」をいいます。すなわち、雑所得は所得区分において利子所得、配当所得等のように積極的に定義された性格を持つものではなく、一般にこれら名称の付いたいずれにも該当しない所得の「受け皿」として説明されます。

しかしながら、雑所得は、国税庁の統計等をみると個人所得における申告者数が比較的多い所得区分の一つであり、給与所得、事業所得、不動産所得の次いで多くの人が関与する所得といえます。

雑所得には公的年金等や副業による所得が含まれるため、1人当たりの金額は比較的少額であっても、結果として申告者数は多くなる傾向があります。

【申告納税者数の所得者区分別構成割合】

出典:No.1500 雑所得|国税庁、申告納税者数の所得者区分別構成割合|国税庁

所得税法で定められる雑所得を除く9種類の所得は、以下の通りとなっています。

| 所得の種類 | 概要 |

|---|---|

| 利子所得 | 預貯金や公社債の利子ならびに公社債投資信託および公募公社債等運用投資信託の収益の分配に係る所得 |

| 配当所得 | 株主や出資者が法人から受ける配当や、投資信託(公社債投資信託および公募公社債等運用投資信託以外のもの)および特定受益証券発行信託の収益の分配などに係る所得 |

| 不動産所得 | 土地や建物などの不動産、借地権など不動産の上に存する権利、船舶や航空機など一定の動産の貸し付け(地上権または永小作権の設定その他他人に不動産等を使用させることを含む)による所得(事業所得または譲渡所得に該当するものを除く) |

| 事業所得 | 農業、漁業、製造業、卸売業、小売業、サービス業その他の事業から生ずる所得

ただし、不動産の貸し付けや山林の譲渡による所得は、原則として不動産所得や山林所得になる |

| 給与所得 | 使用人や役員等が支払いを受ける俸給や給料、賃金、歳費、賞与のほか、これらの性質を有する給与に係る所得 |

| 退職所得 | 退職所得とは、退職により勤務先から受ける退職手当や厚生年金基金等の加入員の退職に基因して支払われる厚生年金保険法に基づく一時金などの所得 |

| 山林所得 | 山林を伐採して譲渡したり、立木のままで譲渡したりすることによって生ずる所得

ただし、山林を取得してから5年以内に譲渡した場合には、山林所得ではなく事業所得または雑所得になる |

| 譲渡所得 | 土地、建物、ゴルフ会員権などの資産を譲渡することによって生ずる所得、建物などの所有を目的とする地上権などの設定による所得で一定のものを指す

ただし、事業用の商品などの棚卸資産、山林、減価償却資産のうち一定のものなどを譲渡することによって生ずる所得は、譲渡所得にならない |

| 一時所得 | 上記利子所得から譲渡所得までのいずれの所得にも該当しないもので、営利を目的とする継続的行為から生じた所得以外のものであって、労務その他の役務の対価としての性質や資産の譲渡による対価としての性質を有しない一時の所得 |

これら9種類の所得に当てはまらないものが、雑所得として扱われます。

この記事をお読みの方におすすめのコンテンツ4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気のガイドや無料セミナーを簡単に紹介します。無料登録だけでもらえますので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

青色申告1から簡単ガイド

40ページ以上のガイドが無料でお得!図解でカンタン

「青色申告1から簡単ガイド」では、青色申告の基礎知識や、青色申告のやり方・書類の準備・記載方法、確定申告書の提出方法まで、分かりやすく解説しています。

白色申告1から簡単ガイド

これから初めて白色申告をする方や確定申告に不安がある方は、おすすめの1冊!

「白色申告1から簡単ガイド」では、白色申告の基礎知識や、白色申告のやり方・書類の準備・記載方法、確定申告書の提出方法まで、分かりやすく解説しています。

はじめての確定申告 不安解消セミナー

税理士法人 Five Starパートナーズ 代表「税理士Youtuberヒロ☆税理士」田淵 宏明 氏による、人気のセミナーを特別公開!

1時間以上の充実の内容を無料で公開しております。はじめて確定申告を行う方はもちろん、ご経験者の方にも参考になる内容です。

確定申告控除ハンドブック

確定申告で、正しく「控除」を活用できていますか?

「確定申告控除ハンドブック」では、確定申告の所得控除・税額控除を一覧表や必要書類の見本付きで分かりやすく解説しています

どんなものが雑所得になるのか?

前述の通り、所得区分は全部で10種類があり、以下の9種類に分類されない所得を雑所得といいます。

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 給与所得

- 退職所得

- 山林所得

- 譲渡所得

- 一時所得

それでは雑所得にはどのような種類があるのか、具体的な収入を例示しながら見ていきましょう。

>マネーフォワード クラウド確定申告は雑所得の確定申告も簡単に!スマホアプリからも利用できます。詳細はこちら

FXでの収入

FXでの収入は原則として雑所得となります。給与所得よりFXでの収入が多い方もいるかも知れませんが、給与収入よりFX収入のほうが多い場合、事業所得にしたほうが税金を安くできるのではと思いがちです。しかし、FXでの収入は取引規模や専業・副業問わず、原則として雑所得として取り扱われることになります。

クラウドソーシングでの収入

クラウドソーシングとは、クラウドワークスやランサーズのようにインターネットを通じて業務を依頼・受注できるサービスです。主に以下のような業務を依頼・発注できます。

- ライティングや翻訳

- デザインやイラスト制作

- プログラミングやWeb開発

- マーケティングリサーチ

- データ入力やリサーチ業務

クラウドソーシングで得た収入は、副業など事業性が弱い場合には、雑所得として扱われることが多いです。

YouTubeやブログの広告収入

YouTubeチャンネルを運営することによって得られる広告収入は、主に以下の方法で発生します。

- YouTubeパートナープログラム

チャンネル登録者数や再生回数が一定基準を満たすと、広告を表示できるようになります。この広告収入は、視聴回数や広告の種類に応じて変動します。 - スポンサーシップ

ブランドとの直接契約によって、特定の商品やサービスを紹介することで得られる収入です。 - スーパーチャットやメンバーシップ

ライブ配信中に視聴者から直接支援を受ける方法で、視聴者が送るお金が収入になります。

ブログを運営することで得られる広告収入は、主に次のような方法があります。

- Google AdSense

ブログに広告を掲載し、クリックや表示回数に応じて収入が発生します。始めるには審査が必要ですが、簡単に導入できます。 - アフィリエイト

他の商品の紹介を行い、購入があった場合に報酬が入る仕組みです。 - バナー広告の販売

自身のブログに特定の企業の広告を貼り、その広告料を得る方法です。

YouTubeやブログからの広告収入は、副業など事業性が弱い場合には雑所得として扱われるため、確定申告が必要です。給与所得者で、年末調整を受けている人が副業として得た所得が20万円を超える場合、税務署に申告しなければなりません。

以下は、雑所得の計算に関する基本的なポイントです。

- 収入から必要経費(機材費、インターネット代、ソフトウェア代など)を差し引いた金額が雑所得となります。

- 雑所得が20万円を超えた場合、確定申告が義務付けられます。

- 申告の際は、必要経費の証拠となる領収書を保管しておくことが重要です。

アフィリエイト収入

アフィリエイトとは、他者の商品やサービスを自分のサイトやブログで紹介し、紹介した商品が購入された際に報酬を得る仕組みです。

副業としてアフィリエイトから得られる収入は、事業性が弱い場合には雑所得として分類されます。

ネットショップでの収入

以前であれば、ECサイトを構築するためにさまざまな手続きをしなければなりませんでした。しかし、現在ではより気軽にネットショップを個人で開設することが可能になっています。

「BASE」や「STORES」などは、特定商取引法に基づくショップ開設が3分以内で誰でも簡単に行えます。また、ハンドメイド専用ショップとして、「minne」や「Creema」などがあります。これらは出品という形態をとるため、特定商取引法における事業者名や販売責任者名、住所、連絡先などについて、一定の条件下では表示を省略できる場合があり、ネットショップによる販売収入を得やすくなっています。

サラリーマンが副業でネットショップを運営している場合など、事業性が弱いケースでは、ネットショップで得た収入については雑所得として取り扱われます。

年金収入

雑所得は2つに大別され、公的年金等に関するものか、それ以外のものかに分けられます。

国民年金や厚生年金、確定給付企業年金などは公的年金となります。保険会社等から受け取る個人年金は雑所得の中の「その他」で確定申告を行います。ただし、満期保険金は「一時所得」となりますので、雑所得に含めないようにしましょう。

印税・講演料

書籍に関する印税や、セミナー講師等による講演料については、他に本業があり、副次的に行っている場合には、これらは雑所得として取り扱われます。

なお、印税や講演料の支払元から支払調書を受け取っているケースもあると思われます。自身で収入金額をしっかりと把握し、先方との認識合わせのために支払調書の記載金額も念のため確認しておきましょう。

非営業用貸金の利子

貸金業者のような営業用貸金に対する利子は事業所得となるのに対し、個人的な貸金に対する利子は雑所得とします。例えば、友人に貸した100万円に対して、10万円の利子も一緒に返済してもらったような場合をいいます。

その他

これまでに例示した5つの雑所得以外にも、

- 国税通則法第58条に規定する「還付加算金」

- 事業所得以外の動産の貸し付けによる所得

などがあります。

雑所得と税率・税額の計算方法

雑所得の税額の計算をするときは、次の税率表を参照します。

課税される所得金額 税率 控除額

1,000円 から 1,949,000円まで 0.05 0円

1,950,000円 から 3,299,000円まで 0.1 97,500円

3,300,000円 から 6,949,000円まで 0.2 427,500円

6,950,000円 から 8,999,000円まで 0.23 636,000円

9,000,000円 から 17,999,000円まで 0.33 1,536,000円

18,000,000円 から 39,999,000円まで 0.4 2,796,000円

40,000,000円 以上 0.45 4,796,000円

所得金額の決め方についてですが、まず、雑所得の計算方法については、実務上、次のように整理して考えることができます。

- 公的年金等

- 副業などに係る収入(公的年金等以外の雑所得)

- 公的年金等にも該当しないその他の雑所得

以下3パターンのどの雑所得についても、総合課税の対象となるため、給与所得など他の所得と「総所得金額」として合算したのち、所得控除を差し引いて課税所得金額を算出し、税率を適用して税額を計算します。さらに税額控除がある場合には、控除額を差し引き、納付税額を決定します。

公的年金等

公的年金等の雑所得 = 収入金額 - 公的年金等控除額

「公的年金等」は国の年金制度のほか、法令に基づいて給付される年金が対象です。雑所得となる公的年金等は以下の4つです。

業務に係るもの(副業に係る収入のうち営利を目的とした継続的なもの)

「業務に係るもの」は多くの場合、副業での収入が該当し、事業所得に該当しない範囲で雑所得として扱われます。前述のネットショップでの売上など、事業所得として認められない副業収入は雑所得になります。

上記以外(公的年金等でも業務でもないもの)

雑所得で認められる経費

雑所得の計算においては、公的年金等以外は、【収入 - 必要経費】で雑所得を求めます。この場合、必要経費として認められるのはどのような経費でしょうか?

基本的には、必要経費の考え方については事業所得や不動産所得との差はなく、次のものが必要経費として認められます。

例えば、ネットショップ運営にかかるサーバー代、広告費、梱包材費用などは経費として認められます。

また、必要経費として算入が認められる時期ですが、減価償却などを除いた「その年において債務の確定した金額」が必要経費となる金額とされます。

債務の確定とは

ここで、債務の確定とは次の3要件すべてを満たすものを言います。

その年の12月31日までに

- 債務が成立していること

- その債務に基づいて具体的な給付をすべき原因となる事実が発生していること

- 金額が合理的に算定できること

例えば、雑所得のための交際費、地代、家賃、水道光熱費などは家事にもかかわりがある費用は、「家事関連費」と呼ばれます。

これらのうち、必要経費となるものは、その業務に直接必要であり、明らかに区分できる場合に限ります。したがって、自家用車をたまに雑所得のために利用している場合であっても、業務使用部分を合理的に区分できない場合には、車両関連費用については必要経費とはなりません。

例えば、ガソリン代を必要経費とする場合は、業務に使用した距離、使用日数などを継続して計測しており、按分計算を行うことではじめて、必要経費としての計上が可能となります。

また、債務確定の考え方における「具体的な給付をすべき原因となる事実」とは、注文した物やサービスが実際に届いたり、受けたりした事実があることをいいます。その上で、誰に、いつ、いくら支払うかが明確な費用のみが必要経費となります。

出典:No.2210 やさしい必要経費の知識|所得税|国税庁

雑所得の確定申告はいくらから?申告不要なケースは?

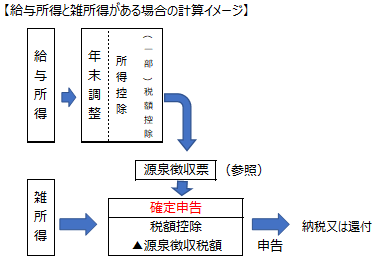

サラリーマンの場合、1カ所から給与を受け、年末調整を受けていることを前提として「年末調整を受けた給与所得」以外の所得が20万円以下の場合には、原則として確定申告は不要です。

例えば、副業でネットショップで物を販売し、経費を差し引いた雑所得が15万円の場合は確定申告が不要ということになります。

ただし、この15万円の雑所得に加えて一時所得の所得金額が10万円あり、雑所得と合計して25万円となった場合には確定申告が必要になります。

一方で、給与所得がない個人事業主・フリーランスなどは、基礎控除額である48万円を、雑所得を含めた合計所得金額が超える場合には、確定申告が必要です。(そのため個人事業主・フリーランスの多くの人は、確定申告が必須となると考えられます)

雑所得においても、公的年金等とそれ以外では考え方が異なるので分けて説明します。

>マネーフォワード クラウド確定申告は雑所得の確定申告も簡単に!スマホアプリからも利用できます。詳細はこちら

公的年金等以外

原則として、「年末調整を受けた給与所得」以外の所得が20万円以下の場合には、確定申告は不要です。

しかし、給与所得はなく、雑所得のみの個人事業主やフリーランスについては年末調整がありませんので、20万円以下であっても雑所得の計算ルールにしたがって確定申告をしなければなりません。

また、給与所得がある場合でも、例えば医療費控除を受けたいときは確定申告します。その際、たとえ20万円以下であっても雑所得の申告もしなければなりません。

図に表すと次のようになります。

公的年金等

公的年金等の場合には、「公的年金等に係る確定申告不要制度」があります。

公的年金等の受給者で、「公的年金等の収入金額の合計額が400万円以下であり、かつ、その公的年金等の全部が源泉徴収の対象となる場合において、公的年金等に係る雑所得以外の所得金額が20万円以下」である場合には確定申告の必要はありません。

ただし、源泉徴収されている所得税がある場合には、確定申告をすることで還付を受けられることがあります。図に表すと次のようになります。

出典:公的年金等を受給されている方へ|国税庁、年金受給者の皆様へ

雑所得が20万以下なら住民税申告は不要?

確定申告をした人は、その情報が市区町村に連携されるため、改めて住民税の申告をする必要はありません。

その他、住民税の申告をする必要のないのは次のようなケースです。

- 前年の所得が給与所得のみで、勤務先から給与支払報告書の提出があった人

- 前年の雑所得が公的年金等のみで、年金支払者から公的年金等支払報告書の提出があった人

- 前年の雑所得が住民税の課税以下(年収が約100万円以下、市区町村で異なる)の人

上記の3の場合などは住民税申告の義務はありませんが、非課税証明書が必要な場合などは、市役所などで住民税の申告が必要となる場合があります。

したがって、雑所得だけの人で確定申告が必要な場合には、確定申告をすることで住民税の申告もしていることになります。

雑所得の確定申告の方法

まず、雑所得の確定申告で必要となる書類を用意しましょう。ここでポイントとなるのは、雑所得の内容が業務にかかるものかどうかです。雑所得については、原則として収支内訳書の提出は不要ですが、業務にかかる雑所得で前々年分の収入金額が300万円を超える場合には、帳簿や関連書類の保存が義務付けられています。

- 確定申告書

- 源泉徴収票(本業で給与所得がある場合)

- 収支内訳書(提出義務はありませんが、収支を整理する資料として作成しておくと便利)

雑所得の確定申告のやり方(確定申告書の作成方法)には、主に3つの方法があります。

①②③のどの方法で行うかを決めましょう。

①確定申告書作成コーナーで作成

国税庁のWebサイトには、「確定申告書等作成コーナー」というサイトがあり、必要事項を入力するだけで雑所得の確定申告書を作成できるようになっています。

国税庁のWebサイトには、「確定申告書等作成コーナー」というページがあり、必要事項を入力するだけで雑所得の確定申告書を作成できるようになっています。

国が提供している公式のツールというメリットがある一方で、UI/UXなど、直感的な使いやすさが劣るのがデメリットと言えます。(一般企業が提供している確定申告ソフトのほうが簡単で分かりやすい傾向)

- 国が提供しているツールなので、安心

- 画面の指示に従って入力を進めることで作成が可能、納税額も自動で計算される

- 雑所得はあるものの、収支計算が複雑ではない方、経費などが少ない方におすすめ

確定申告書等作成コーナーで作成した確定申告書は、印刷して税務署に直接持参する以外に、インターネット経由で税務署に送信する方法(e-Tax)、税務署に郵送する方法などがあります。

なお、e-Taxによる申告を行うには、事前準備が必要になります。

②確定申告アプリ(確定申告ソフト)で作成

引用:マネーフォワード クラウド確定申告(※執筆日時点のイメージ画像)

引用:マネーフォワード クラウド確定申告(※執筆日時点のイメージ画像)

確定申告アプリや確定申告ソフトは、スマホアプリやパソコンから、申告書等の様式に則った入力画面に必要な項目を入力することで、申告用データを作成できるアプリです。

簿記や会計の知識がない方にも使用しやすく設計されているので、副業や雑所得の確定申告におすすめです。

- 直感的に使いやすく、簡単に確定申告書の作成・提出ができる

- クレジットカードや銀行口座と連携できるので、スムーズに仕訳作業ができる

- 確定申告が初めての方、個人事業主・フリーランスの方や、長期的に副業を行っていきたい方におすすめ

確定申告ソフトのデメリットとしては、一般企業が提供しているツールのため、青色申告決算書の作成など事業向けの一部機能が有料であったり、無料の場合でも広告が付帯したりすることが基本的です。

たとえば、マネーフォワード クラウド確定申告は、雑所得の確定申告はもちろん、会計知識に不安がある方や確定申告が初めての方にも多く利用されている確定申告ソフトです。

確定申告アプリも提供しており、雑収入・控除のみの作成・提出は無料でお使いいただけます。

③手書きで作成

紙の確定申告書を使用して、手書きする方法です。雑所得の確定申告も手書きで行えます。

- 税務署まで取りに行く

- 税務署から取り寄せる

- 確定申告の時期に設置される申告相談会場で入手する

- 自宅やコンビニエンスストアでプリントアウトする

紙の確定申告書は、計算ミスや記載ミスをしてしまうリスクが高く、実は初心者にはあまりおすすめできない方法です。一方で以下のようなメリットもあります。

- 申告期間中であれば、対応時間や体制に限りはあるものの、税務署に申告書を持ち込んで相談しながら作成できる

- 時間はかかりやすいが、確定申告を行う達成感がある

- パソコンが苦手な方や、税務署の方と慎重に確定申告をしたい方におすすめ

また、作成内容について質問がある場合には、税務署に直接相談することもできますし、電話で国税局電話相談センターなどを利用できます。

参考:国税に関するご相談について|国税庁

雑所得と事業所得の違いは?

- 事業所得:独立性・継続性・営利性があり、事業として客観的に認められる活動(例:本格的なハンドメイド作品の販売)。

- 雑所得:事業所得に該当しない、比較的事業性の弱い活動(例:余暇に作った作品の販売)。

- 副業であっても、事業としての実態がある場合には事業所得に該当し、事業性が弱い場合には雑所得に該当します。

- 事業規模に加え、独立性・反復継続性・営利性・取引の実態などを総合的に勘案して判断されます。

副業のうち、アルバイトによる収入などは正社員と同じく、所得区分は給与所得となります。マンション経営による賃貸収入は不動産所得として、株式や債権の譲渡による利益は「株式等の譲渡所得等」として申告することとなります。

副収入が雑所得か事業所得になるかについては、税法上明確な基準は設けられていません。実態を総合的に勘案し判断されます。

事業所得とは

事業所得とは卸売業、小売業をはじめ、農業やサービス業などの事業から生ずる所得をいいます。ただし、不動産の貸し付けや山林所得、譲渡所得に該当する所得は除きます。

事業所得は、事業主がリスクを負い、事業主自身の判断で事業を営み、その行為が反復継続して初めて「事業」であると客観的に認められます。それはたとえ他に業務があり、複業として実施しているものであっても、事業としての実態が客観的に認められる場合には事業所得となります。

個人事業者でも、本業以外で収入を得ることがありますが、ここで問題になるのは、その収入が「事業所得」なのか「雑所得」なのかということです。

事業所得に付随して発生する収入であれば一般的に事業所得として問題はありませんが、事業と関連性がないもので、かつ、業務に係る雑所得の場合には取扱いに気をつけましょう。

雑所得と一時所得の違いは?

一時所得は、営利を目的とする継続的な行為によらず、偶発的・一時的に受け取った収入を指します。一方で、雑所得の一時所得を含む他の9種類の所得のいずれにも該当しない所得を指します。

一時所得とは

一時所得は利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得のいずれにも該当せず、営利を目的とする継続的行為から生じたものではない一時的な性質を持つ所得を指します。

これには競馬、競輪、競艇などの払戻金、懸賞やクイズ番組の賞金、生命保険や損害保険の満期返戻金などが含まれます。

一時所得は、総収入額から収入を得るために支出した金額、特別控除額(最高限度50万円)を差し引いた残額です。

総所得金額に算入する金額 = 一時所得の金額 × 1/2

副業を始めたらまずは雑所得で申告

サラリーマンが副業を始める場合、実態として事業性が明確でない段階では、最初から事業所得として申告するのはハードルが高いケースも多いでしょう。

まずは、雑所得として収入や必要経費をしっかり把握して、所得金額を求めましょう。

事業所得や不動産所得となると、原則として継続的な記帳や帳簿管理が求められるため、心理的なハードルが上がります。

事業所得も雑所得も、収入から必要経費を差し引くという計算構造自体は基本的に同じですので、雑所得を事業所得への助走期間と見立てて、将来的な対応ができるように帳簿や納税について知識を蓄積しておきましょう。確定申告についてもっと詳しく知りたい方は、以下の記事をご確認ください。

はじめての確定申告もラクラク安心に済ませる方法

確定申告がはじめての方や、簿記の知識に不安がある方、確定申告書類の作成を効率よく行いたい方は、確定申告ソフトの使用がおすすめです。

個人事業主向け会計ソフトの「マネーフォワード クラウド確定申告」は、確定申告の必要書類が自動作成でき、Windows・Macはもちろん、専用アプリも提供しています。

①取引明細は自動で取得

銀行口座やカードを登録すると、取引明細を自動取得します。現金での支払いに関しても、家計簿のようなイメージで、日付や金額などを自分で入力することが可能です。

②仕訳の勘定科目を自動提案

自動取得した取引明細データや、受領後にアップロードした請求書・領収書などの情報をAIが判別し、仕訳を自動で入力します。学習すればするほど精度が上がり、日々の伝票入力が効率化されます。

③確定申告必要書類の自動作成機能

白色申告・青色申告の両方に対応しており、確定申告に必要な書類が自動で作成できます。また、マネーフォワード クラウド確定申告アプリで、スマホから直接の提出も可能です。印刷しての提出やe-Taxソフトでの提出にも対応しています。

追加料金なしで確定申告以外のサービスが使える

有料プラン(パーソナルミニ・パーソナル・パーソナルプラス)に登録すると、基本料金だけで請求書や契約のサービスを含む複数サービスを利用することができます。日々の業務や作業をまとめて効率化しましょう。

合わせて読みたいおすすめ資料

マネーフォワード クラウド確定申告では、さまざまなお役立ち資料を用意しています。 無料登録するだけで資料がダウンロード可能なので、ぜひ読んでみてください。会社員の確定申告 丸わかりガイド

青色申告1から簡単ガイド

個人事業主が知っておくべき経費大辞典

マネーフォワード クラウド確定申告の導入事例

データ連携機能を使って、銀行やクレジットカードの明細データを自動で取り込むようになってからは、会計ソフトへの入力作業が減ったので、作業時間は1/10くらいになりましたね。

ハンドメイド作家・ブロガー 佐藤 せりな 様

よくある質問

雑所得とは?

「利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得及び一時所得のいずれにも当たらない所得」をいいます。詳しくはこちらをご覧ください。

ネットショップでの収入は雑所得になる?

サラリーマンが副業でネットショップを運営している場合など、他に本業の収入がある場合には、ネットショップで得た収入については雑所得として取り扱われます。詳しくはこちらをご覧ください。

雑所得の計算方法は?

公的年金の場合、「公的年金等の雑所得=収入金額- 公的年金等控除額」で計算します。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

確定申告の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 税制・控除

税務調査で人生終わり?最悪の事態を回避するための対処法を解説

税務調査の通知が届き、「もう人生終わりだ」と深い絶望感に苛まれていませんか?インターネット上には「税務調査で自己破産した」「会社が倒産した」といった情報が溢れており、不安になるのも…

詳しくみる -

# 税制・控除

重加算税とは?対象や税率、計算方法を解説

重加算税とは、帳簿に虚偽の記帳をして不当に所得を少なくしたり、取引の事実を隠して無申告のままであったりした場合などに課される附帯税です。申告義務のある納税者に対する加算税の中でも重…

詳しくみる -

# 税制・控除

矯正歯科治療の確定申告 – 歯列矯正は医療費控除の対象?

噛み合わせの調整や審美のためなど、さまざまな目的で歯列矯正(歯科矯正)が行われています。一般的に、治療を受けた者が負担した医療費は所得税の所得控除である医療費控除の対象になりますが…

詳しくみる -

# 税制・控除

社会保険料控除とは?対象となる保険料や確定申告で控除を受ける方法を解説

年金や健康保険といった社会保険は原則として強制加入となっており、多くの人が社会保険料を負担しています。ただし、被扶養者など自身で保険料を支払っていないケースもあります。確定申告の際…

詳しくみる -

# 税制・控除

印紙税

印紙税とは 印紙税とは、契約書や領収書などの文書を作成した際に、貼付する印紙代として国に納税する税金のことです。 印紙は印紙税法に定められている通り、課税物件の取引をする時に必要な…

詳しくみる -

# 税制・控除

申告納税額とは?納税する方法や申告納税が必要な人を解説

申告納税額という言葉は聞いたことがあっても、実はよく知らないという方も多いのではないでしょうか。とくに会社勤めをしていると、税金について触れる機会はそれほど多くないかもしれません。…

詳しくみる