- 更新日 : 2026年2月13日

個人事業主が消費税を払うのはいつから?課税事業者の確定申告や計算方法を解説

個人事業主であっても、商品やサービスを提供する事業者は、消費者から受け取った売上にかかる消費税や支払いにかかる消費税、納税額などを計算し、税務署に確定申告する必要があります。

ただし、すべての事業者に申告義務がある(課税事業者)わけではありません。一定の要件にあてはまる事業者は申告の義務がなく、免税事業者と呼ばれます。免税事業者に該当するかどうかは、基準期間や特定期間の課税売上高によって判断され、課税事業者に該当した場合は税務署に対して「消費税課税事業者届出書」を提出しなければなりません。

そこで本記事では、課税事業者と免税事業者の違いや、消費税の計算方法(原則課税、簡易課税)、確定申告の必要書類や申告書の書き方、節税の方法などについて紹介します。

おかげさまで、確定申告期に多くのユーザーさんにお読み頂いております。 「初心者向け 確定申告書の記入ガイド」は、すでにお持ちでしょうか?

「マネーフォワード クラウド確定申告」に無料登録いただいたのち、「確定申告お役立ち資料集」からダウンロードいただけます。

目次

消費税とは?

消費税は商品やサービスに課される税金で、消費者が負担をして事業者が納税します。消費税は税金の納税者と負担者が異なるので、間接税と呼ばれます。

原則的には、売上の入金時に受け取った消費税額から仕入や経費の支払時に払った消費税額を差し引き、その差額分だけ税務署に消費税を納付するルールになっています。

課税事業者と免税事業者の違い

課税事業者と免税事業者の主な違いは、消費税を申告・納付する義務があるかどうかです。

消費税の申告納税義務がある事業者を「課税事業者」、消費税の申告納税義務が免除されている事業者を「免税事業者」といいます。

この記事をお読みの方におすすめのコンテンツ4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気のガイドや無料セミナーを簡単に紹介します。無料登録だけでもらえますので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

青色申告1から簡単ガイド

40ページ以上のガイドが無料でお得!図解でカンタン

「青色申告1から簡単ガイド」では、青色申告の基礎知識や、青色申告のやり方・書類の準備・記載方法、確定申告書の提出方法まで、分かりやすく解説しています。

白色申告1から簡単ガイド

これから初めて白色申告をする方や確定申告に不安がある方は、おすすめの1冊!

「白色申告1から簡単ガイド」では、白色申告の基礎知識や、白色申告のやり方・書類の準備・記載方法、確定申告書の提出方法まで、分かりやすく解説しています。

はじめての確定申告 不安解消セミナー

税理士法人 Five Starパートナーズ 代表「税理士Youtuberヒロ☆税理士」田淵 宏明 氏による、人気のセミナーを特別公開!

1時間以上の充実の内容を無料で公開しております。はじめて確定申告を行う方はもちろん、ご経験者の方にも参考になる内容です。

確定申告控除ハンドブック

確定申告で、正しく「控除」を活用できていますか?

「確定申告控除ハンドブック」では、確定申告の所得控除・税額控除を一覧表や必要書類の見本付きで分かりやすく解説しています

個人事業主が消費税の課税事業者となるケース

個人事業主が消費税の課税事業者となるケースとしては、主に以下の3つがあります。

前々年の課税売上高が1,000万円を超える

個人事業主の場合、基準期間とは、前々年のことを指します。基準期間(前々年)における課税売上高が1,000万円を超える場合に課税事業者になります。

特定期間の課税売上高が1,000万円を超える

個人事業主の場合、特定期間とは、前年の上半期のことを指します。特定期間(前年の1月1日から6月30日まで)における課税売上高が1,000万円を超える場合に課税事業者になります。

※課税売上高の代わりに、特定期間(前年の1月1日から6月30日まで)における給与等支払額の合計額で判定することも可能です。基準期間(前々年)における課税売上高が1,000万円を超えていなくても、特定期間の課税売上高が1,000万円を超えている場合は、課税事業者になります。

課税事業者を選択している(インボイス事業者)

2023年10月1日から施行された消費税の適格請求書発行事業者登録制度、いわゆる「インボイス制度」で事業者登録をした方のことを「インボイス(登録)事業者」と呼びます。

インボイス事業者には、基準期間や特定期間の課税売上高が1,000万円を超えている個人事業主はもちろんのこと、適格請求書(インボイス)を発行するために、あえて免税事業者から課税事業者になることを選択した個人事業主も含まれます。

免税事業者が課税事業者になることを選択するためには、「消費税課税事業者選択届出書」を税務署に提出しなければなりません。なお、インボイス制度では、2029年9月30日の属する課税期間(特例期間)までは、「消費税課税事業者選択届出書」の提出がなくても、任意のタイミングでインボイス事業者の登録を受けた日からインボイス事業者になることができる特例が設けられています。

節税を最大限に活用したいなら、まずは「経費にできるもの」の境界線を正しく知ることが不可欠です。

本ガイドでは、PC購入代からカフェでの打ち合わせ費用まで、フリーランスが直面する経費判断の基準を網羅しました。デスクに置いておけば、いつでも辞書代わりに使える保存版の1冊です。

個人事業主が消費税を払うのはいつから?

個人事業主が消費税の課税対象となるタイミングは基準期間から2年後、もしくは特定期間から1年後、またはインボイス事業者の登録を受けた日からです。それぞれ、具体例を見ていきましょう。

基準期間

例えば、基準期間である2023年における課税売上高が1,000万円を超えた場合は、2年後の「2025年」から消費税の課税事業者になります。

特定期間

例えば、特定期間である2023年上半期における課税売上高が1,000万円を超えた場合は、1年後の「2024年」から消費税の課税事業者になります。ただし、課税売上高に代えて、給与等支払額の合計額によることも認められているため、特定期間の課税売上高が1,000万円を超えていても、給与等支払額の合計額が1,000万円以下であれば免税事業者となることができます。

インボイス事業者の登録

例えば2025年7月1日からインボイス事業者の登録を受けた場合は、7月1日以降に生じた課税対象の取引について消費税の納税義務が生じます。

基準期間の2023年、特定期間の2024年上半期の両方の課税売上高が1,000万円以下の場合は、2025年中にインボイス事業者の登録を受けない場合、2025年は課税事業者にはなりません。

いつまでに消費税を払わなければならないの?

個人事業主の消費税計算は、所得税の確定申告と同じタイミングで行う場合がほとんどです。ただし、消費税の場合、申告書の提出期限や税金の納付期限が所得税より若干遅くなっています。

原則として、所得税の確定申告は「毎年2月16日から3月15日まで」ですが、消費税の場合、申告書の提出および税金の納付は「毎年3月31日まで」です。なお、税金の納付で口座振替を利用する場合には、納期限が「毎年4月30日まで」とさらに遅くなります。

個人事業主が消費税の課税事業者に該当した場合に提出が必要な書類は?

次に、個人事業主が消費税の課税事業者に該当した場合に提出が必要な書類について見ていきましょう。

個人事業主が消費税の課税事業者になった場合には、納税地を所轄する税務署に対して「消費税課税事業者届出書」の提出が必要ですが、基準期間用、特定期間用でそれぞれ様式が異なります。

消費税課税事業者届出書(基準期間用)

消費税課税事業者届出書(基準期間用)は、基準期間における課税売上高が1,000万円を超えたために課税事業者になる場合に提出する届出書です。基準期間における課税売上高が1,000万円を超えたら、速やかに届出書を提出します。

引用:D1-7 消費税課税事業者届出手続(基準期間用)|国税庁

消費税課税事業者届出書(基準期間用)には、次の情報などを記載します。

- 納税地や名前などの納税者の情報

- いつから課税事業者になるのか(適用開始課税期間)

- 基準期間とその課税売上高

- 事業内容等

消費税課税事業者届出書(特定期間用)

消費税課税事業者届出書(特定期間用)は、特定期間における課税売上高が1,000万円を超えたために課税事業者になる場合に提出する届出書です。特定期間における課税売上高が1,000万円を超えたら、速やかに届出書を提出します(なお、課税売上高に代えて給与等支払額の合計額により判定することも可)。

引用:D1-8 消費税課税事業者届出手続(特定期間用)|国税庁

消費税課税事業者届出書(特定期間用)には、次の情報などを記載します。

- 納税地や名前などの納税者の情報

- いつから課税事業者になるのか(適用開始課税期間)

- 特定期間とその課税売上高

- 事業内容等

なお、インボイス事業者の登録を受けたことにより課税事業者となった場合には、「消費税課税事業者届出書」の提出は不要です。

個人事業主が消費税の課税事業者になると損をする?

個人事業主が消費税の課税事業者になった場合、消費税を納めなければなりません。つまり納税の負担が大きくなるのです。ただし、中には課税事業者となることで節税ができるケースがあります。ここでは、消費税と節税の関係について見ていきましょう。

課税事業者が免税事業者よりも節税できるケース

消費税の課税事業者が免税事業者よりも節税になるケースとは、消費税の還付がある場合です。消費税の納付額は、次の計算式で計算します。

例えば建物や自動車など、高額の固定資産を購入した場合、購入金額に対してかかる消費税額も比例して大きくなります。このようなケースでは、固定資産にかかる消費税は「仕入れや経費などにかかる消費税」として売上にかかる消費税と相殺できます。

その結果、売上にかかる消費税より仕入れや経費などにかかる消費税のほうが多くなり、払い過ぎた消費税が還付になるという仕組みです。

開業当初で売上高がまだ少ない場合や、輸出業を営んでいて、売上にかかる消費税がない場合などは、あえて課税事業者になることで消費税の還付を受けられるケースがあります。

課税売上が1,000万円を超える場合は法人成りも検討すべき

法人成りとは、個人事業主が法人を設立し、個人ではなく、法人で事業を行うことです。法人成りすると、いったん個人事業を廃業し、法人を設立します。

この際に事業年度は引き継ぎません。つまり、法人成りにより設立した法人は第1期から始まります。そのため、2年前の基準期間がありません。第2期についても2年前に法人は存在していないため、基準期間はありません。

例えば、個人事業主で2年前の課税売上高が1,000万円超の場合、基準期間の課税売上高の要件を満たしているため、個人事業主のままなら本年から消費税を納める必要があります。しかし、法人成りすれば、個人と法人は別なので、法人の基準期間はなく、消費税を納める必要はありません。

ただし、資本金1,000万円以上の法人の場合は、第1期から消費税の納税義務が発生するので注意が必要です。また、法人第1期の特定期間に該当する期間の課税売上高が1,000万円を超える場合、特定期間の課税売上高の要件を満たしているため、第2期は消費税の課税事業者になります。

個人事業主の消費税の計算方法

消費税の計算方法は、次の2種類があります。課税事業者にあたる場合、確定申告する際の計算方法について把握しておかなければなりません。

- 原則課税方式

- 簡易課税方式

2つの違いは、基準期間の課税売上高が5,000万円以下かどうかです。

どちらの計算方式を選ぶかによって納付額に違いが出るため、それぞれの計算方式を理解してから選ぶ必要があります。

それぞれの内容について、見ていきましょう。

原則課税方式の計算方法

原則課税方式は、売上にかかる消費税から、仕入れや経費にかかる消費税を差し引いて計算します。計算式は、次のとおりです。

この計算式に出てくる「課税売上にかかる消費税額」、「課税仕入れにかかる消費税額」について、以下でさらに詳しく見ていきます。

課税売上にかかる消費税額

課税売上にかかる消費税額の計算方法は、「割戻し計算」と「積上げ計算」の2通りの方法があります。それぞれの計算方法は以下の通りです。

①割戻し計算

課税売上にかかる消費税額=1年間の課税売上金額の合計額(税抜)×消費税率

例えば、1年間で550万円(税込・税率10%)の課税売上があった場合、計算式は次のようになります。

(なお、実際には消費税(国税)分と地方消費税分を分けて計算しますが、ここでは分かりやすくするために、消費税(国税)分と地方消費税分を合計した税率を用いています。)

②積上げ計算

課税売上の対象となるインボイス(帳簿)に記載した消費税額の合計額

例えば、1年間で55万円(税込・税率10%)の商品10個の課税売上があった場合、計算式は次のようになります。

原則は「割戻し計算」ですが、「積上げ計算」によることも認められています。なお、積上げ計算を選択できるのはインボイス事業者に限られています。

課税仕入れにかかる消費税額

課税仕入れにかかる消費税額の計算方法は、「割戻し計算」と「積上げ計算」の2通りの方法があります。それぞれの計算方法は以下の通りです。

①積上げ計算

課税仕入れの対象となるインボイスに記載された消費税額の合計額

②割戻し計算

課税仕入れにかかる消費税額=(1年間の課税対象となる仕入れや経費の合計額(税込)×10/110)+(1年間の課税対象となる仕入れや経費の合計額(税込)×8/108)

原則は「積上げ計算」ですが、課税売上にかかる消費税額を「割戻し計算」によって計算している場合に限り、課税仕入れにかかる消費税額の計算を「割戻し計算」によることも認められます。

上記いずれかの方法により計算した売上税額から仕入税額を差し引くことで消費税の納付金額を算出することができます。

計算自体は難しいものではありませんが、取引のなかに非課税取引や不課税取引がある場合は除外して計算する必要があり、細かい取引が多い事業者の場合は負担が大きくなります。

簡易課税方式の計算方法

簡易課税方式は、基準期間の課税売上が5,000万円以下の場合のみ選べる計算方法です。計算式は、次のように求めます。

仕入れの際に支払った消費税を計算する必要がなく、あらかじめ業種によって決められた「みなし仕入率」という割合を使って計算します。みなし仕入率は、次のとおりです。

- 卸売業:90%

- 小売業:80%

- 建設業・製造業・農業・漁業など:70%

- その他(飲食店業など):60%

- 運輸・通信業、金融・保険業、サービス業(飲食店業を除く)など:50%

- 不動産業:40%

卸売業を営む事業者の課税売上にかかる消費税額が50万円だったときは、次のように求めます。

簡易課税方式は仕入れの際に支払った消費税を計算する必要がないため、原則課税方式のような手間がかからない点がメリットです。ただし、大きな支出があった場合も、その消費税の金額にかかわらず「みなし仕入率」で計算するため、納税額が高くなる可能性があります。

より詳細に知りたい人は、以下の記事を参考にしてください。

個人事業主が簡易課税を選択すると節税効果がある?

消費税の計算方法は、原則課税方式と簡易課税方式のどちらを選ぶかによって、納税額に差が出てきます。節税のためには、どちらのほうが得になるかを考えて選ぶ必要があります。それぞれの方式を選択した場合の納税額はどのようになるのか、見ていきましょう。

簡易課税方式で節税になる場合

原則課税方式の場合、実際に支払った消費税額を差し引くため、損得の問題は発生しません。一方、簡易課税方式は実際に支払った消費税額ではなく、仕入れなどにかかる消費税をみなし仕入率で計算します。そのため、仕入れなどにかかる消費税額が少なく、みなし仕入率で計算したほうが大きくなる場合は節税が可能です。

例えば、売上の消費税額が700万円、仕入れなどにかかる消費税額が200万円の場合、サービス業(みなし仕入率50%)であれば次のような計算になります。

- 原則課税方式の場合の納税額 : 700万円-200万円=500万円

- 簡易課税方式の場合の納税額 : 700万円-700万円 × 50% = 350万円

簡易課税方式のほうが150万円節約できることになります。

簡易課税方式で損をする場合

一方、簡易課税方式で納税額が多くなる場合もあります。前述の例で、仕入れなどにかかる消費税額が400万円になった場合、計算は次のようになります。

- 原則課税方式の場合の納税額:700万円 – 400万円 = 300万円

- 簡易課税方式の場合の納税額700万円 – 700万円 × 50% = 350万円

簡易課税方式のほうが50万円高く納税することになります。そのため、仕入れや経費の出費が多い場合は注意が必要です。

簡易課税方式は一度選択をすると、原則的に2年間は変更できません。今後、仕入れが多くなる可能性がある場合や、将来大きな設備投資の予定がある場合などは、原則課税方式を選ぶほうがよいでしょう。

なお、マネーフォワード クラウド確定申告では、以下の課税方式の項目を選択できます。

- 免税事業者

- 簡易課税

- 原則課税(一括比例配分方式)

- 原則課税(個別対応方式)

消費税の2割特例

インボイス制度を機に免税事業者から課税事業者になった事業者については、消費税の2割特例を利用することができます。

2割特例の適用対象者

2割特例を受けることができるのは以下の要件にすべて該当している場合です。

- 基準期間の課税売上高が1,000万円以下かつ特定期間の課税売上高が1,000万円以下

- 2023年10月1日以降にインボイス事業者となるために免税事業者から課税事業者になった

2割特例の計算方法

2割特例の計算式は次の通りです。

なお、2割特例は、原則課税方式と簡易課税方式のいずれを選択していても適用できます。

2割特例と原則課税方式、簡易課税方式の税額比較

ここでは2割特例を利用した場合と、原則課税方式・簡易課税方式それぞれの納税額を比較してみます。

売上の消費税額が700万円、仕入れなどにかかる消費税額が200万円の場合、サービス業(みなし仕入率50%)であれば次のような計算になります。

- 原則課税方式の場合の納税額:700万円 – 200万円 = 500万円

- 簡易課税方式の場合の納税額700万円 – 700万円 × 50% = 350万円

- 2割特例の場合の納税額:700万円– 700万円 × 80% = 140万円

2割特例が適用可能な期間

2割特例は2023年10月1日から2026年9月30日を含む課税期間について適用することができます。個人事業主の場合には、暦年が課税期間となるため、2023年10月1日から2026年分までが適用対象となります。

参考:2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要|国税庁

個人事業主の消費税の納税方法は?

個人事業主の消費税の納付方法には、さまざまな方法があります。主なものは、次のとおりです。

納付書による納付

納付書に納付金額を記載し、税務署の窓口や銀行などの金融機関で納付します。

振替納税

あらかじめ届け出をした金融機関の口座から、振替により消費税を納付します。ただし、事前に振替依頼書を税務署に提出する必要があります。

ダイレクト納付

e-Taxによる簡単な操作で、口座振替により納付します。ただし、事前にe-Taxの開始届やダイレクト納付の利用届を税務署に提出する必要があります。

クレジットカード納付

消費税をはじめとした各種税金の決済方法の1つとして「クレジットカード払い」を選べます。消費税の納付期限までに、国税庁長官指定の納付受託者(株式会社エフレジ)へクレジットカードで納付する旨の手続きを行えば、納付することが可能です。具体的には、「国税クレジットカードお支払いサイト」へアクセスし、必要な情報を入力することでクレジットカードを利用して納付を行います。なお、クレジットカード納付に関しては納付税額に応じた決済手数料が必要になるため注意が必要です。

その他の納税方法

そのほか、インターネットバンキングやATMからの納付やスマホアプリ納付、QRコードによるコンビニ納付などの方法があります。

原則課税方式での確定申告に必要な書類

原則課税方式で必要になる書類は、原則次の4点です。

申告書第一表 消費税及び地方消費税の申告書

申告書第二表 課税標準額等の内訳書

付表1-3 税率別消費税額計算表 兼 地方消費税の課税標準となる消費税額計算表

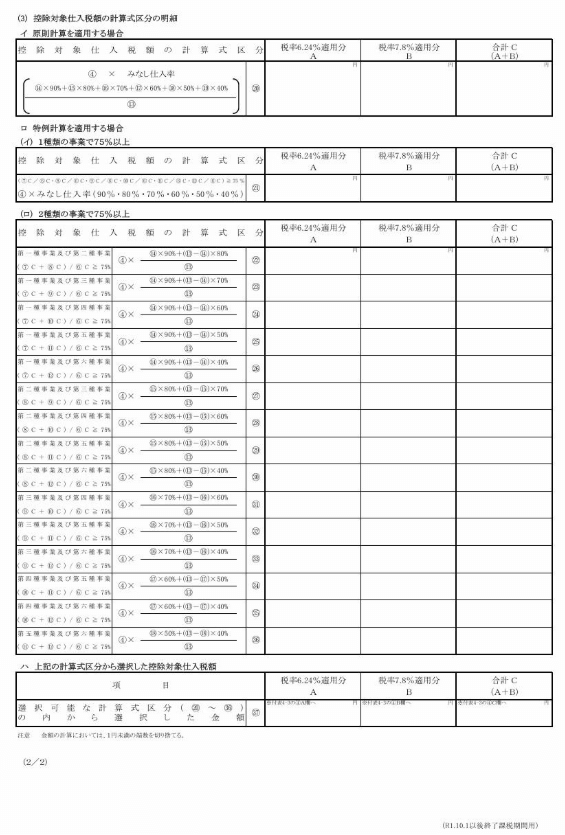

付表2-3 課税売上割合・控除対象仕入税額等の計算表

なお、取引内容に応じて上記以外の書類が必要になる場合があります。

簡易課税方式での確定申告に必要な書類

簡易課税方式で必要になる書類は、原則次の5点です。

申告書第一表 消費税及び地方消費税の申告書

申告書第二表 課税標準額等の内訳書

付表4-3 税率別消費税額計算表 兼 地方消費税の課税標準となる消費税額計算表

付表5-3 控除対象仕入税額等の計算表

なお、取引内容に応じて上記以外の書類が必要になる場合があります。

2割特例での確定申告に必要な書類

2割特例で必要になる書類は、原則次の3点です。

原則課税方式を選択している場合

申告書第一表 消費税及び地方消費税の申告書

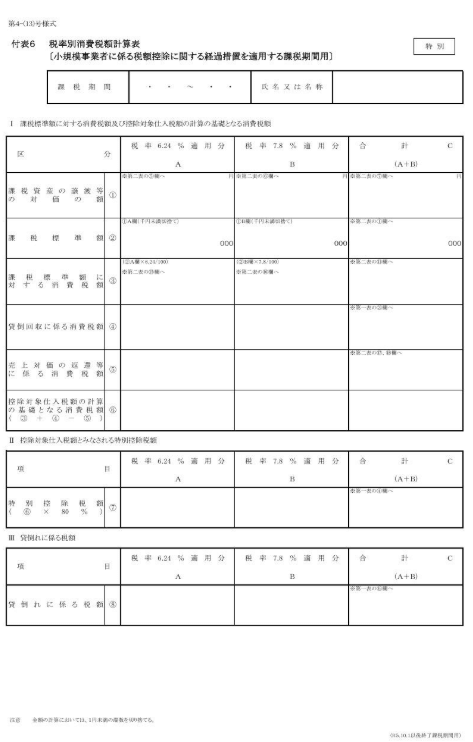

申告書第二表 課税標準額等の内訳書付表6 税率別消費税額計算表〔小規模事業者に係る税額控除に関する経過措置を適用する課税期間用〕

※貸倒れが生じない場合等には簡易版を使用することができます。

参照:2割特例用 消費税及び地方消費税の確定申告の手引き|国税庁

消費税簡易課税制度選択届出書を提出している場合

申告書第一表 消費税及び地方消費税の申告書

申告書第二表 課税標準額等の内訳書

付表6 税率別消費税額計算表〔小規模事業者に係る税額控除に関する経過措置を適用する課税期間用〕

必要書類の入手方法

入手する方法は、次の3種類です。

- 国税庁のサイトからダウンロードし、プリントアウトする

- 確定申告書作成コーナーにアクセスする

- 税務署窓口で入手する

1.と3.の方法では、必要書類の用紙を手に入れて手書きします。2.の場合はネット上で必要なデータを入力し、書類の作成を行った後、e-Taxを利用して電子申告を行うか、入力済みの書類をプリントアウトして提出します。

必要書類の書き方

消費税の確定申告書は「課税標準額」「消費税額」「控除対象仕入税額」を計算し、合計を記入していきます。原則課税方式の確定申告書について説明しましょう。なお、消費税は、厳密には、「消費税(国税)」と「地方消費税」に分けることができます。消費税率10%の場合には、7.8%が消費税、残りの2.2%が地方消費税となります。消費税率8%(軽減税率)の場合には、6.24%が国税、残りの1.76%が地方消費税となります。消費税の申告税額の計算においては、消費税額のうち消費税(国税)部分だけを利用して計算を行うことに注意が必要です。最終的に算出した消費税(国税)の納付税額から地方消費税の納付税額を割り出して求めることになります。

課税標準額

一年間の課税売上にかかる対価の額の合計額をいいます。割戻し計算を適用する場合には、課税売上高を税率で割り戻して求めます。積上げ計算を適用する場合には、課税売上高からインボイスの消費税額の積上げ合計額を控除して求めます。いずれの場合にも、計算後の金額は、千円未満を切り捨てます。

消費税額

割戻し計算を適用する場合には、課税標準額に消費税率を掛け、売上金額の消費税額を計算します。積上げ計算を適用する場合には、インボイスの消費税額の積上げ合計額となります。なお、消費税額のうち国税部分だけを計算することに注意しましょう。控除対象仕入税額

仕入等の金額の消費税額を計算します。経費に含まれる消費税額も控除の対象となるため、忘れないようにしましょう。本来、消費税のかからない「給与」や「租税公課」、政策上の観点から消費税をかけていない「保険料」や「支払利息」などを除き、消費税が課税されている取引にかかる消費税額を算出します。割戻し計算を適用する場合には、課税仕入れの対価の合計額を消費税率で割り戻して控除対象仕入税額を計算します。積上げ計算を適用する場合には、積上げた消費税額の合計額から国税部分を求めます。

税務署への提出方法・期限

消費税の確定申告書は納税地を所轄する税務署に提出しますが、所得税の確定申告書の提出期限とは異なるため注意しましょう。

個人事業主の消費税の確定申告書の提出期限は翌年3月31日です。

なお、課税期間は「消費税課税期間特例選択・変更届出書」の提出により、3カ月ごとまたは1カ月ごとに分けることが可能です。個人事業主が課税期間を3カ月ごとに分ける場合は1月1日から3カカ月ごとに分ける場合には1月1日から1カ月ごとに区分した各期間に消費税を計算して確定申告書を提出します。この場合の確定申告書の提出期限は、各課税期間終了の日の翌日から2カ月以内です。

消費税の納税を正しくするために、消費税の課税事業者判定は重要!

個人事業主にとって、消費税の課税事業者になるかどうかは重要な問題です。なぜなら、納める税金の金額が大きくなるからです。そのため、売上の一部を納税預金しておくなど、事前に納税の準備をすることで、納税資金の資金不足を防ぐことができます。

消費税の課税事業者に該当するかどうかは、基準期間や特定期間などの条件やインボイス事業者の選択の有無などにより異なります。課税事業者に該当する場合には納税への備えが必要なため、できるだけ早く、消費税の課税事業者に該当するかどうかを判定し、必要に応じた納税の準備をしましょう。

マネーフォワード クラウド確定申告の導入事例

データ連携機能を使って、銀行やクレジットカードの明細データを自動で取り込むようになってからは、会計ソフトへの入力作業が減ったので、作業時間は1/10くらいになりましたね。

ハンドメイド作家・ブロガー 佐藤 せりな 様

よくある質問

個人事業主が消費税の課税対象となる条件は?

個人事業主が消費税の課税対象となる条件は、基準期間や特定期間の課税売上高が1,000万円超の場合です。詳しくはこちらをご覧ください。

個人事業主が消費税の課税事業者になるために必要な書類は?

消費税課税事業者届出書の提出が必要です。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

確定申告の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

個人事業主の確定申告の関連記事

新着記事

-

# 副業

地味に儲かる副業おすすめ25選!目的別の選び方や安全に稼ぐコツを紹介

将来への備えや、日々の生活にゆとりを持つため、副業に関心を持つ方が増えています。派手な儲け話には警戒しつつ、堅実に収入を増やしたいと考える方が大半ではないでしょうか。 この記事では…

詳しくみる -

# 副業

メルカリで儲けるためには?儲かるためのポイントも合わせて解説

メルカリは、フリマアプリの中でも人気があり、多くの人がメルカリを通して収入を得ています。不要品の販売だけでなく、商品を仕入れて販売したり、ハンドメイド雑貨を販売したりなど、メルカリ…

詳しくみる -

# 副業

男性におすすめの副業10選!副業の選び方や見るべきポイントも合わせて解説

本業の収入にプラスしたい、将来のためにスキルを活かしたいなど、理由を始める理由は様々です。この記事では、男性が自分の強みを活かせるおすすめの副業を、在宅でできるものから、体力・時間…

詳しくみる -

# 副業

IPO投資は儲かる?初心者でも始めやすいIPO投資の仕組みや始め方を解説

未上場企業が新規に株式を公開し、一般投資家がその株式を購入できる投資のことをIPO投資といいます。IPOの価格を決める需要調査のことを指すブックビルディングは、IPO投資で利益を狙…

詳しくみる -

# 副業

ステーブルコインで儲かる仕組みとは?安定資産で利回りを得るポイントを解説

米ドルや日本円などの法定通貨や、金などの資産を裏付けにして価値が安定するように設計されたステーブルコイン。ビットコインのような価格変動の大きい仮想通貨とは異なり、安定した価値を持つ…

詳しくみる -

# 副業

Googleアドセンスは儲からない?その理由と収益化のコツを解説

個人でブログを運営している人や、これからブログを始めようと思っている人の多くは、Googleアドセンスが儲からないという声を一度は聞いたことがあるのではないでしょうか。確かに、簡単…

詳しくみる