- 更新日 : 2024年10月15日

確定申告に必要な領収書とレシートの違いや保管方法を解説

事業を営んでいるなかでも頻繁にでてくる資料が領収書です。商取引においては、支払ったことを証明するための資料という位置づけですが、確定申告で必要経費を計上する証拠資料という側面もあります。今回は確定申告に必要な領収書やレシートとの違い、領収書がない場合の問題点や保管期間などについて解説していきます。

おかげさまで、確定申告期に多くのユーザーさんにお読み頂いております。 「初心者向け 確定申告書の記入ガイド」は、すでにお持ちでしょうか?

「マネーフォワード クラウド確定申告」に無料登録いただいたのち、「確定申告お役立ち資料集」からダウンロードいただけます。

目次

確定申告に必要な領収書とは?

確定申告において提出または提示しなければならない書類は、所得税法施行令第262条にて定められています。

所得税施行令第262条 確定申告書に関する書類の提出又は提示

所得税法では「証する書類」であれば事足り、領収書に関する具体的な要件は定められていません。そこで印紙税基本通達による第17号文書(売上代金に係る金銭の受取書)を準用するのが一般的となっています。

また、印紙税基本通達の第17文書(売上代金に係る金銭の受取書)に該当する要件とは、以下通りと定められています。

金銭の受取書(領収書)とは、お金をもらった人が、受け取った事実を証明するために作成するもので、お金を払った人に渡す証拠証書

注意点として、領収書のようなフォーマットでなくても相済、完了などの簡単な文言で受領事実が証明できる書類であれば、領収書と同じ効力を持つことができるとしています。

また印紙税基本通達第25条には、次のように定められています。

通則4のホの(三)に規定する「当該売上代金に係る受取金額の記載のある支払通知書、請求書その他これらに類する文書の名称、発行の日、記号、番号その他の記載があることにより、当事者間において当該売上代金に係る受取金額が明らかであるとき」とは、売上代金として受け取る金銭又は有価証券の受取書に受取金額の記載がある文書を特定できる事項の記載があることにより、当事者間において授受した金額が明らかである場合をいう。

つまり、「領収書」として認められるために必要な要件をまとめると、以下の通りとなります。

- 書類名称:請求書や領収書など、書類を総括する名称があるかどうか

- 日付:確定申告の期間内であるかどうか(令和5年分申告の場合同年1/1〜同年12/31)

- 金額:受け取り金額が記載されているかどうか

- 但書き:使用目的が控除や経費の目的に適っているかどうか

- 発行元:金銭を受け取った者が発行したかどうか

この記事をお読みの方におすすめのコンテンツ4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気のガイドや無料セミナーを簡単に紹介します。無料登録だけでもらえますので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

青色申告1から簡単ガイド

40ページ以上のガイドが無料でお得!図解でカンタン

「青色申告1から簡単ガイド」では、青色申告の基礎知識や、青色申告のやり方・書類の準備・記載方法、確定申告書の提出方法まで、分かりやすく解説しています。

白色申告1から簡単ガイド

これから初めて白色申告をする方や確定申告に不安がある方は、おすすめの1冊!

「白色申告1から簡単ガイド」では、白色申告の基礎知識や、白色申告のやり方・書類の準備・記載方法、確定申告書の提出方法まで、分かりやすく解説しています。

はじめての確定申告 不安解消セミナー

税理士法人 Five Starパートナーズ 代表「税理士Youtuberヒロ☆税理士」田淵 宏明 氏による、人気のセミナーを特別公開!

1時間以上の充実の内容を無料で公開しております。はじめて確定申告を行う方はもちろん、ご経験者の方にも参考になる内容です。

確定申告控除ハンドブック

確定申告で、正しく「控除」を活用できていますか?

「確定申告控除ハンドブック」では、確定申告の所得控除・税額控除を一覧表や必要書類の見本付きで分かりやすく解説しています

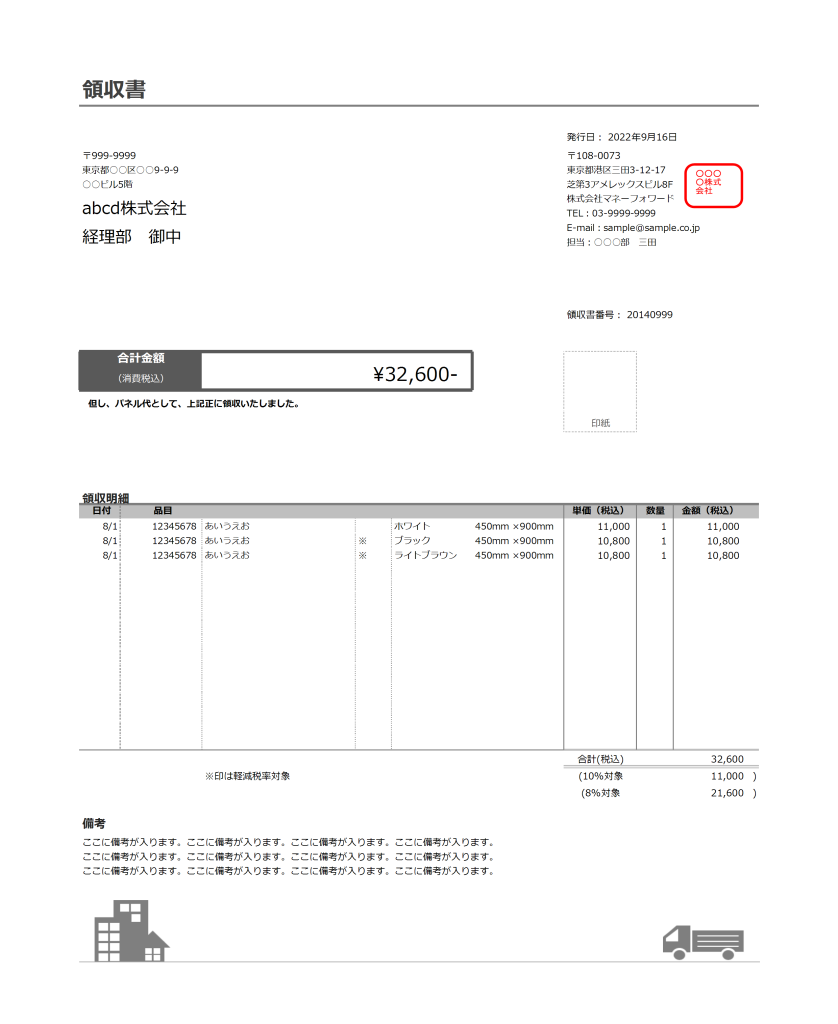

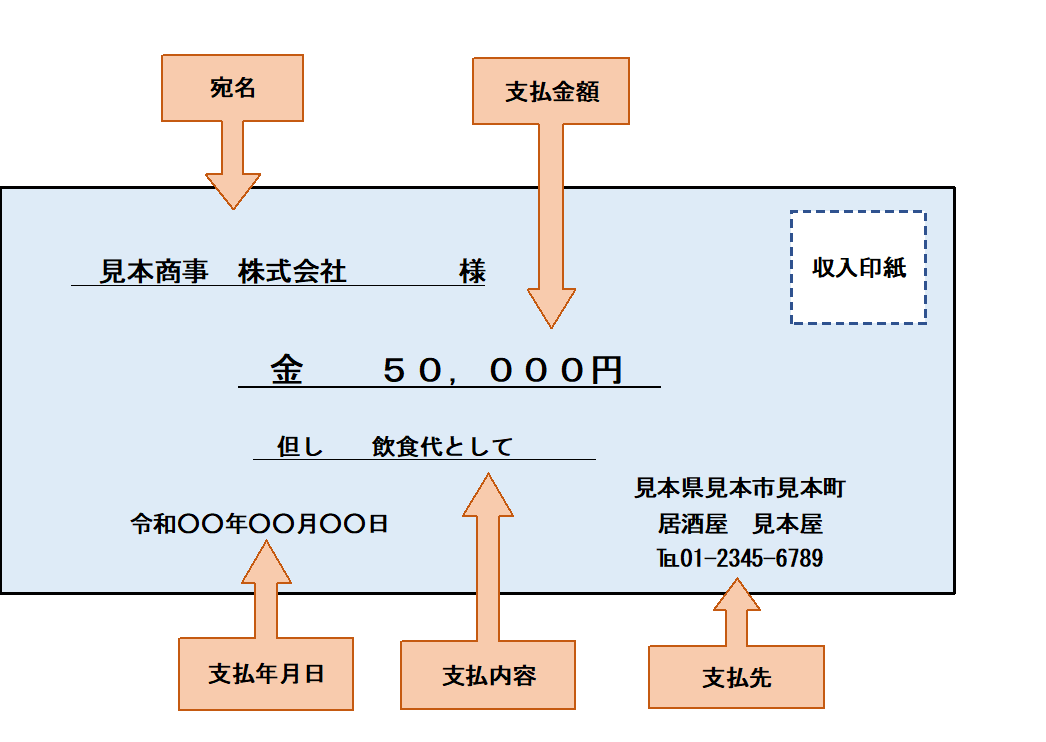

領収書を受け取るときのチェックポイント

では領収書の具体的な記載事項について見ていきましょう。

日付

支払した年月日を記載します。

支払先

支払先の氏名(名称)、住所、電話番号などを記載します。

支払内容

具体的な支払内容を記載します。

「お品代として」というただし書きが見受けられますが、これでは内容が分かりません。

特に消費税では、支払内容によって「消費税がかるもの」と「かからないもの」があります。

そこを明確にするためにも支払内容をできるだけ詳細に記載してもらいましょう。

支払金額

実際に支払った金額を記載します。

領収書を悪用するケースとして、金額を空欄にしてもらい後から自分で金額を入れるというものがあります。金額を含め、領収書に後から追記することは認められていませんので注意してください。

宛名

支払った自分の名前(宛名)を記載します。

所得税では特に記載を要しませんが、消費税法では小売業者など一定の事業者からもらうレシートを除き、領収書で「上様」のように宛名を省略することはできません。

消費税の原則課税事業者の方は正式な名称を記載してもらうようにしましょう。

節税を最大限に活用したいなら、まずは「経費にできるもの」の境界線を正しく知ることが不可欠です。

本ガイドでは、PC購入代からカフェでの打ち合わせ費用まで、フリーランスが直面する経費判断の基準を網羅しました。デスクに置いておけば、いつでも辞書代わりに使える保存版の1冊です。

レシートは領収書の代わりにできる?

コンビニやスーパーで買い物をしたとき、領収書のかわりにレシートを受け取るケースがあります。

領収書には本来、次の5つの記載が求められます。

- 「いつ」 → 支払年月日

- 「だれから」 → 支払先名

- 「何を」 → 購入品名

- 「いくらで」 → 支払金額

- 「宛名」 → 支払した人

しかしレシートの場合、5.が記載されていないケースがほとんどです。なかには「上様」と記載されているようなレシートもあります。

所得税で必要経費とするためには1~4の記載があれば充分です。

問題となるのは消費税ですが、小売業者など一定の事業者が発行するレシートについては宛名の記載を省略することができます。

したがって、スーパーやコンビニのレシートも領収書の代用とすることができます。

領収書とレシートの違いについて詳しく知りたい場合は、次のリンクを参照してください。

領収書がない場合はどうなる?

もし領収書を紛失した場合、税法上はどうなるでしょうか?

結論から言えば、税目ごとに取り扱いが若干変わってきます。

所得税

所得税法施行令第232条では、必要経費を計上するための要件として「必要経費に関する事項を記録した帳簿を作成し、保存しなければならない」とされています。

裏をかえせば税法上、領収書がないからといって必ずしも必要経費が否認されるわけではありません。

領収書がなくても帳簿で支払金額や支払先、支払内容などを立証できればよいわけです。

しかし、以前から税務当局では帳簿作成の元となる証拠資料(原始記録)の保存を法制化することを要望として挙げています。

事実、国税庁のHPには「法人が保存しなければならない帳簿書類」の一つに領収書が明記されています。

所得税についても今後、法改正により領収書の保存が義務化される可能性もありますので注意が必要です。

消費税

所得税と異なり、消費税法上は領収書が必須となります。

理由は「仕入税額控除」です。

消費税の原則課税事業者の場合、消費者から預かった消費税から自社が支払った消費税を差し引きし、差額を納税します。

差し引きすることを「仕入税額控除」と呼びますが、控除の適用を受けるためには領収書の保存が必須となっています。

したがって、領収書がなければ仕入税額控除を受けることができません。

令和5年10月1日から施行された「インボイス制度(適格請求書等保存方式)」は、領収書発行者の登録番号など、一定の要件を満たした領収書でなければ、たとえ領収書があっても仕入税額控除が認められなくなりますので注意が必要です。

印紙税

印紙税法で領収書は「受取書」と呼ばれています。

印紙税は書類に記載された額面金額に対して課税される税金ですが、受取書の場合「5万円以上」から印紙税が課されます。

領収書をなくした場合に問題となるのが、領収書を再発行してもらうケースです。

当初に発行してもらった領収書に正しい金額の収入印紙が貼られていたとしても、再発行で再度、同額の収入印紙の貼付が必要となりますので注意しましょう。

領収書の保管方法は?

受領した領収書を整理する方法や保存期間について解説します。

領収書の保存方法

領収書やレシートを保存する方法は様々ですが、その一つを紹介しましょう。

毎月の領収書を月別に封筒に入れ、月別の封筒をその年分の保管箱にまとめて保管する方法です。

こうすることで、後から領収書を見直す際に、支払した年月さえわかればすぐに取り出すことができるメリットがあります。

この他にも、スクラップブックに貼り付けていく方法や、スキャナーで読み込んで電子データとして保存する方法(電子帳簿保存法)などがあります。

いずれの方法でも、会社の実情に適したやり方で確実に保存しておくようにしましょう。

領収書の保存期間

領収書をはじめとした帳簿書類には所得税法で保存期間が定められています。

帳簿や原始証憑である請求書や領収書、通帳など主要な帳票は原則として7年間の保存義務があります。

(ただし、前々年分の所得が300万円以下の場合は領収書の保存期間は5年となります。)

ちなみになぜ7年間かというと、確定申告を怠ったり脱税行為があったりした場合に、税務署が税務調査で遡及することができる期間が7年間であることがその理由です。

領収書の記載事項を確認のうえ、正しく保管しましょう

法改正による原始証憑の保存義務化、インボイス制度の導入などにより、記載事項や書類保存についてより厳格な対応が求められています。領収書の要件を理解し、正しい書類管理をしていきましょう。

マネーフォワード クラウド確定申告の導入事例

データ連携機能を使って、銀行やクレジットカードの明細データを自動で取り込むようになってからは、会計ソフトへの入力作業が減ったので、作業時間は1/10くらいになりましたね。

ハンドメイド作家・ブロガー 佐藤 せりな 様

よくある質問

領収書とは何ですか?

商取引において、支払ったことを証明するために発行する書類です。こちらをご覧ください。

確定申告では領収書がないと必要経費にならないのか?

必要経費の要件に領収書は含まれていません。支払ったことを帳簿等で立証できれば必要経費として認められます。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

確定申告の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 確定申告のやり方

足立区の確定申告ガイド!税務署や郵送先、会場の情報を網羅的に解説

この記事では足立区(東京都)の確定申告に必要な税務署や申告書等の送付先、会場について解説します。確定申告を行う際は、時間に余裕を持って準備を進め、期限内に行いましょう。 2026年…

詳しくみる -

# 確定申告のやり方

新宮市の確定申告ガイド!税務署や郵送先、会場の情報を網羅的に解説

この記事では新宮市(和歌山県)の確定申告に必要な税務署や申告書等の送付先、会場について解説します。確定申告を行う際は、時間に余裕を持って準備を進め、期限内に行いましょう。 2026…

詳しくみる -

# 確定申告のやり方

スマホで確定申告を行うやり方は?事前準備からマイナンバーカードなしの対応まで解説

スマートフォンの普及により、確定申告はスマホ一つで完結できる時代になりました。この記事では、スマホで確定申告を行うための具体的な手順や必要書類、メリット・デメリットを詳しく解説しま…

詳しくみる -

# 確定申告のやり方

曽於市の確定申告ガイド!税務署や郵送先、会場の情報を網羅的に解説

この記事では曽於市(鹿児島県)の確定申告に必要な税務署や申告書等の送付先、会場について解説します。確定申告を行う際は、時間に余裕を持って準備を進め、期限内に行いましょう。 2026…

詳しくみる -

# 確定申告のやり方

かほく市の確定申告ガイド!税務署や郵送先、会場の情報を網羅的に解説

この記事ではかほく市(石川県)の確定申告に必要な税務署や申告書等の送付先、会場について解説します。確定申告を行う際は、時間に余裕を持って準備を進め、期限内に行いましょう。 2026…

詳しくみる -

# 確定申告のやり方

藤井寺市の確定申告ガイド!税務署や郵送先、会場の情報を網羅的に解説

この記事では藤井寺市(大阪府)の確定申告に必要な税務署や申告書等の送付先、会場について解説します。確定申告を行う際は、時間に余裕を持って準備を進め、期限内に行いましょう。 2026…

詳しくみる