- 更新日 : 2026年1月26日

給与所得のある個人事業主の確定申告は?やり方を解説

給与所得のある個人事業主は、確定申告の代わりに年末調整が必要な場合があります。年末調整とは、一年間で源泉徴収された税額の合計と本来納付するべき税額の合計をそれぞれ計算し、両者の額を一致させるように精算する作業です。

本記事では、給与所得のある個人事業主が、どのような場合に年末調整・確定申告が必要なのかを解説します。確定申告については給与所得の計算方法や申告の流れも解説するので、個人事業主の方はぜひご覧ください。

おかげさまで、確定申告期に多くのユーザーさんにお読み頂いております。 「初心者向け 確定申告書の記入ガイド」は、すでにお持ちでしょうか?

「マネーフォワード クラウド確定申告」に無料登録いただいたのち、「確定申告お役立ち資料集」からダウンロードいただけます。

目次

「マネーフォワード クラウド確定申告」なら日々の取引入力→申告書の作成→申告作業が、オンラインで完結します。

取引明細の自動取得と仕訳の自動作成に対応しており、手入力を減らしてカンタンに記帳・書類を作成。来年の確定申告は余裕を持って対応できます。

PC(Windows/Mac)だけでなく、スマホアプリからも確定申告が可能です。

給与所得のある個人事業主は年末調整は必要?

個人事業主がアルバイトなどで給与所得がある場合、基本的に年末調整が必要です。年末調整を行う日まで、勤務先に「給与所得者の扶養控除等(異動)申告書」を提出していれば、個人事業主も年末調整の対象になります。

「給与所得者の扶養控除等(異動)申告書」とは、給与を支払われる人が一定の控除を受けられるようにするため、会社に提出する書類です。年末調整を行う際は、こちらを含めた各種申告書を提出します。その後、会社側で書類に記載された内容に沿って控除額が求められ、その年に納めるべき所得税の額が計算されます。

給与・賞与から源泉徴収された所得税の合計額と、申告書類に基づき計算された本来納めるべき所得税の額とを比べ、過大に徴収されていた所得税については還付が行われるという流れです。

個人事業主は給与所得の額によって年末調整の有無は変わる?

個人事業主に給与所得がある場合において、額によって年末調整の有無が変わることはありません。仮にアルバイトであっても、給与所得の大小に関わらず「給与所得者の扶養控除等(異動)申告書」を提出していれば年末調整の対象になります。

年末調整の際に提出する書類

年末調整を行う際に提出する書類は以下の通りです。

- 扶養控除等(異動)申告書

- 基礎控除申告書

- 配偶者控除等申告書

- 特定親族特別控除申告書

- 所得金額調整控除申告書

- 保険料控除申告書

- 住宅借入金等特別控除申告書

※基礎控除申告書・配偶者控除等申告書・特定親族特別控除申告書・所得金額調整控除申告書は、1枚の用紙にまとめられています。

上記すべての書類を必ず提出するのではなく、自分が受けられる控除に対応する申告書を提出します。それぞれの控除の概要や、申告書の書き方をよく調べて期限に遅れないように提出しましょう。

年末調整後は源泉徴収票が発行される

年末調整後は源泉徴収票が発行されます。源泉徴収票とは、1月1日~12月31日の間に企業が従業員に対して支払った給与額や、源泉徴収税額(給与を支払う際に差し引かれた所得税額)などが記載された書類です。

企業は年末調整が終わった後、給与を支払ったすべての従業員に源泉徴収票を発行する必要があります。

源泉徴収票は自分で確定申告を行う場合に役立つほか、住宅ローンなどを利用する際に収入を証明するものとして使います。源泉徴収票が発行されたら、なくさずに大切に保管しておきましょう。

この記事をお読みの方におすすめのコンテンツ4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気のガイドや無料セミナーを簡単に紹介します。無料登録だけでもらえますので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

青色申告1から簡単ガイド

40ページ以上のガイドが無料でお得!図解でカンタン

「青色申告1から簡単ガイド」では、青色申告の基礎知識や、青色申告のやり方・書類の準備・記載方法、確定申告書の提出方法まで、分かりやすく解説しています。

白色申告1から簡単ガイド

これから初めて白色申告をする方や確定申告に不安がある方は、おすすめの1冊!

「白色申告1から簡単ガイド」では、白色申告の基礎知識や、白色申告のやり方・書類の準備・記載方法、確定申告書の提出方法まで、分かりやすく解説しています。

はじめての確定申告 不安解消セミナー

税理士法人 Five Starパートナーズ 代表「税理士Youtuberヒロ☆税理士」田淵 宏明 氏による、人気のセミナーを特別公開!

1時間以上の充実の内容を無料で公開しております。はじめて確定申告を行う方はもちろん、ご経験者の方にも参考になる内容です。

確定申告控除ハンドブック

確定申告で、正しく「控除」を活用できていますか?

「確定申告控除ハンドブック」では、確定申告の所得控除・税額控除を一覧表や必要書類の見本付きで分かりやすく解説しています

給与所得のある個人事業主は確定申告は必要?

給与所得のある個人事業主について、確定申告が必要であるかどうかは状況によって異なります。ここからは、給与所得のある個人事業主がどのような場合に確定申告が必要であるかを紹介します。

年間の給与収入が2,000万円を超えるなら確定申告が必要

年間の給与収入が2,000万円を超える人については年末調整を行わないという規定があります。その場合、自身の所得を申告しなければいけないため、確定申告が必要です。

「個人事業主とは名ばかりで、実際はもっぱら会社員として働いている」という場合でも、給与収入の額によっては確定申告が必要になる可能性があるので注意しましょう。

不動産所得・副業の所得が20万円を超えるなら確定申告が必要

給与所得のほかに個人事業による不動産所得・副業の所得があり、その額が20万円を超える場合は年末調整と別に確定申告が必要です。個人事業による所得は年末調整で申告されないため、自分で確定申告をして届け出なければいけません。

個人事業の所得が多い方は、20万円を超えているかに注意しておきましょう。

赤字を繰り越すためには、確定申告(青色申告)が必要

個人事業で赤字が出ている場合、「損益通算」という計算で他の所得の黒字と相殺できます。たとえば、個人事業で50万円の赤字があり、給与所得額が50万円の場合には、両者を損益通算して所得額を0円にできます。所得額を抑えられるため、所得税を安くできるのが損益通算のメリットです。

なお、損益通算をしても赤字が残る場合は、翌年以降の3年間へ赤字の繰り越しが可能です。

たとえば、令和6年の個人事業で100万円の赤字があり、給与所得額が50万円の場合に損益通算をすると50万円の損失額が残ります。これを翌年に繰り越すと、令和7年の個人事業で赤字がなかったとしても、給与所得額が50万円ならば前年の損失額で損益通算することで所得額を0円にできます。

損益通算を行う場合は「青色申告」という方法を用いた確定申告が必要です。青色申告は複式簿記という少し複雑な記載方法で書類を作成するため、やり方をよく調べながら申告しましょう。

節税を最大限に活用したいなら、まずは「経費にできるもの」の境界線を正しく知ることが不可欠です。

本ガイドでは、PC購入代からカフェでの打ち合わせ費用まで、フリーランスが直面する経費判断の基準を網羅しました。デスクに置いておけば、いつでも辞書代わりに使える保存版の1冊です。

個人事業主の給与所得と事業所得の計算方法

個人事業主が確定申告を行う場合、書類には給与所得と事業所得を分けて記載します。ここからは、給与所得と事業所得の計算方法を解説します。

給与所得の計算方法

給与所得の金額は、一年間の給与収入の合計額から給与所得控除額を差し引くことで求められます。年末調整後に企業から発行される源泉徴収票の「給与所得控除後の金額」の欄に金額が書かれているので、基本的にはこちらを参照すれば問題ありません。

しかし「アルバイトなどの勤務先が複数存在する」「給与収入が2,000万円を超えている」といった場合は、自分で給与所得を計算する必要があります。

給与所得を計算する際は、まず源泉徴収票で給与収入の額を確認します。勤務先が複数ある場合は、それぞれの勤務先の給与収入の合計を計算しましょう。

給与収入の額がわかったら、次に給与所得控除額を調べます。給与収入が660万円以上の方の、給与所得控除額は以下の通りです。(勤務先が複数ある場合は合計の給与収入を適用)

| 給与収入の額 | 給与所得控除額 |

|---|---|

| 190万円まで | 65万円 |

| 190万1円~360万円まで | 収入金額×30%+8万円 |

| 360万1円~660万円まで | 収入金額×20%+44万円 |

| 660万1円~850万円まで | 収入金額×10%+110万円 |

| 850万1円以上 | 195万円 |

給与収入が660万円未満の人は別表を参考に給与所得控除額を求めます。国税庁のホームページで毎年「年末調整等のための給与所得控除後の給与等の金額の表」がPDFファイルで公開されていますので、給与収入が660万円未満の人はそちらを参照してください。

参考:令和7年分 年末調整のしかた|国税庁、「令和7年分の年末調整等のための給与所得控除後の給与等の金額の表」

事業所得の計算方法

事業所得の金額は、事業の総収入額から経費を差し引いて求めます。経費とは事業を行う際に必要な出費です。たとえば、下記のようなものが経費として計上できます。

プライベートでの買い物や飲食など、明らかに事業と関係ない出費は経費として認められません。経費を多く計上すると事業所得の金額が小さくなり節税に繋がりますが、事業と関係のないものを無理やり経費として計上するのは止めましょう。

給与所得のある個人事業主が確定申告する方法

ここからは、給与所得のある個人事業主が確定申告する方法について、書類の書き方・注意点を中心に解説します。

源泉徴収票をもらう

源泉徴収票は確定申告書への添付は不要ですが、給与所得や源泉徴収の額などを記載する必要があるため、手元にあると申告書の作成がスムーズです。

年末調整が終わった後の源泉徴収票は、12月後半から翌年の1月に会社から発行されるケースが多いです。源泉徴収票がなかなか発行されない場合は、いつ受け取れるか会社に問い合わせましょう。

給与所得は、事業所得とは別に記入する

給与所得・事業所得の額は「確定申告書 第一表」で記載します。記載場所は水色の「所得金額等」の部分です。

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁、「申告書第一表・第二表【令和7年分以降用】」を加工して作成

給与所得については⑥の欄、事業所得については①の欄に金額を記載しましょう。なお、⑥の左にある「区分」の欄は「給与所得者の特定支出控除(一定の支出の合計額が給与所得控除額の2分の1相当額を超える際に受けられる控除)」を受ける人のみが記載します。

源泉徴収税額を記入する

源泉徴収税額については、まず「確定申告書 第二表」において源泉徴収があった所得ごとに源泉徴収税額を記載し、次に源泉徴収税額の合計を「確定申告書 第一表」に転記するという流れで記入します。

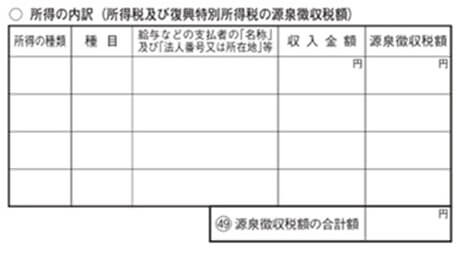

「確定申告書 第二表」において、源泉徴収税額を記載するのは下図の欄です。

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁、「申告書第一表・第二表【令和7年分以降用】」を加工して作成

左上の氏名欄の下に「所得の内訳」という欄があるので、こちらに源泉徴収があった所得と、それぞれの源泉徴収税額を記入します。なお、「所得の種類」欄には、給与所得は「給与」、事業所得は「営業等」と記載します。「種目」欄の書き方は特別決まってはいませんが、たとえば給与所得は「給料」と書き、事業所得については「原稿料」「医師」など仕事の内容や職業を記載するとよいです。

「確定申告書 第二表」で所得ごとの源泉徴収税額を記載したら、源泉徴収税額の合計を求めて「確定申告書 第一表」に転記しましょう。記載する場所は紫色の「税金の計算」にあります。

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁、「申告書第一表・第二表【令和7年分以降用】」を加工して作成

㊾の欄に「源泉徴収税額」とあるので、その隣に源泉徴収税額の合計を記載します。

確定申告の書類は3月15日までに提出

確定申告は毎年2月16日から3月15日までに行うとされており、2026年は2月16日から3月16日です。書類の提出期限を過ぎてしまうと「無申告加算税」などが課され、納めるべき税金が多くなってしまう可能性があります。書類の作成を早めに行い、余裕を持って申告することが重要です。

給与所得のある個人事業主が年末調整・確定申告を行うケースを把握しよう

個人事業主であっても、アルバイトなどの給与所得があり、勤務先に「給与所得者の扶養控除等(異動)申告書」を提出している場合は年末調整が必要です。確定申告については、事業所得の額によって必要になるかが異なります。

確定申告が必要な場合は、給与所得・事業所得の額や源泉徴収税額を把握し、申告書へ正確に記入することが求められます。勤務先の企業から源泉徴収票を受け取ったうえで、確定申告の期限に間に合うようスムーズに書類を作成しましょう。

マネーフォワード クラウド確定申告の導入事例

データ連携機能を使って、銀行やクレジットカードの明細データを自動で取り込むようになってからは、会計ソフトへの入力作業が減ったので、作業時間は1/10くらいになりましたね。

ハンドメイド作家・ブロガー 佐藤 せりな 様

※ 掲載している情報は記事更新時点のものです。

確定申告の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 個人事業主

個人事業主は法人を掛け持ちできる?兼業のメリットや注意点を解説

個人事業主と法人を掛け持ちして、節税や保険料の負担軽減をしたいと考えている方もいるのではないでしょうか。 本記事では、掛け持ちによるメリットやデメリット、マイクロ法人や確定申告の有…

詳しくみる -

# 個人事業主

個人事業主でOEMをするのは難しい?始め方や会計の仕方を解説

個人事業主であっても、OEMをすることは可能です。しかしOEMには様々なメリットとデメリット、注意点があり、よく理解してからOEMを始めないと思わぬ失敗をしてしまうことがあります。…

詳しくみる -

# 個人事業主

薬代は経費になる?個人事業主が知っておくべき申告のルールや控除を解説

個人事業主が薬局で購入した薬代や衛生用品の費用を経費にできるのかは、多くの人が疑問に感じるポイントです。その答えは「場合による」であり、支出の内容や目的によって取り扱いが異なります…

詳しくみる -

# 個人事業主

個人事業主に法人番号はない?個人事業主管理番号やインボイス制度の登録番号についても解説

個人事業主は、確定申告書等に「個人番号」を付して提出します。 「法人番号」とはその名の通り、法人にのみ与えられる番号であるため、個人事業主には与えられません。 この記事では、個人事…

詳しくみる -

# 個人事業主

インターネット費用は経費になる?個人事業主が押さえておくべき確定申告のポイント

インターネットは、個人事業主にとって業務上欠かせないインフラの一つです。自宅の回線やモバイルWiFi、クラウドサービスの利用など、多くの通信費が発生します。これらの費用を確定申告で…

詳しくみる -

# 個人事業主

個人事業主は傷病手当金を受け取れる?加入しておくべき保険や経費計上について解説

個人事業主が加入する国民健康保険には傷病手当金の制度がなく、ケガや病気で働けなくなった場合、手当金を受け取ることができません。働けない期間の収入が減少するため、リスクに備える必要が…

詳しくみる