- 更新日 : 2026年1月22日

損しているかも!?所得金額と収入金額の違いを正しく理解しよう

一般的には「所得」も「収入」もどちらも同じ意味で使いますが、所得税を計算する上で両者を間違えると、まったく別の計算結果になってしまいます。

ここでは実際に間違えて計算するとどうなってしまうのかを解説するとともに、配偶者控除において重要となる給与収入の目安である123万円と所得金額58万円(2024年分以前は48万円)が、実際の所得金額と収入金額とどのような関わりを持っているのかを紹介していきます。

おかげさまで、確定申告期に多くのユーザーさんにお読み頂いております。 「初心者向け 確定申告書の記入ガイド」は、すでにお持ちでしょうか?

「マネーフォワード クラウド確定申告」に無料登録いただいたのち、「確定申告お役立ち資料集」からダウンロードいただけます。

「マネーフォワード クラウド確定申告」なら日々の取引入力→申告書の作成→申告作業が、オンラインで完結します。

取引明細の自動取得と仕訳の自動作成に対応しており、手入力を減らしてカンタンに記帳・書類を作成。来年の確定申告は余裕を持って対応できます。

PC(Windows/Mac)だけでなく、スマホアプリからも確定申告が可能です。

所得金額と収入金額の違い

所得金額は収入金額から必要経費を差し引いた金額のことで、下記のような数式で表すことができます。

具体的な金額を代入して考えてみましょう。

【Aさんの場合】

Aさんは商品を仕入れて販売する事業を営んでいます。

収入金額3,000万円に対して、実際に仕入れにかかった必要経費は1,500万円だったので所得金額は、収入金額3,000万円-必要経費1,500万円=1,500万円

となります。

【Bさんの場合】

Bさんはグラフィックデザイナーとしてロゴやチラシなどの制作をしています。収入3,000万円に対して必要経費は50万円だったので所得金額は、

収入金額3,000万円-必要経費50万円=2,950万円

となります。

収入金額はAさんもBさんも3,000万円ですが、必要経費によって所得金額が変動することがわかります。もし必要経費を差し引かずに収入金額だけで所得税の計算をすると、2人とも同じ所得税がかかることになってしまいます。

それでは実際に、先ほどのAさんとBさんの収入金額を所得金額とした場合の所得税を計算してみましょう。

※通常、所得税とは別に復興特別所得税が課されますが、今回の計算では考慮していません。

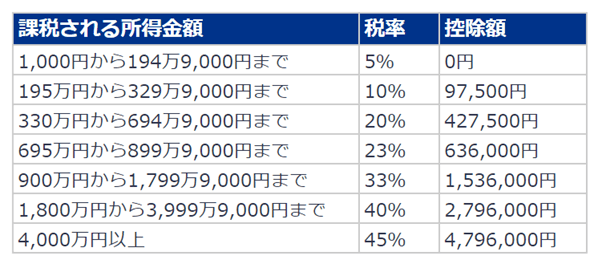

2人とも所得金額は3,000万円であるため、単純に所得税の速算表に当てはめて考えると、

3,000万円×40%-279万6千円=920万4千円

となります。

出典:No.2260 所得税の税率|国税庁、「所得税の速算表」を加工して作成

実際には、Aさんには仕入れにかかった必要経費1,500万円、Bさんは必要経費が50万円ありますので、こちらを考慮して所得税額計算をする必要があります。

それでは、必要経費を考慮した所得金額で所得税額を計算してみましょう。

※今回の計算では所得控除の金額は考慮しません。

・Aさん

(3,000万円-1,500万円)×33%-153万6千円=341万4千円

・Bさん

(3,000万円-50万円)×40%-279万6千円=900万4千円

となります。

この記事をお読みの方におすすめのコンテンツ4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気のガイドや無料セミナーを簡単に紹介します。無料登録だけでもらえますので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

青色申告1から簡単ガイド

40ページ以上のガイドが無料でお得!図解でカンタン

「青色申告1から簡単ガイド」では、青色申告の基礎知識や、青色申告のやり方・書類の準備・記載方法、確定申告書の提出方法まで、分かりやすく解説しています。

白色申告1から簡単ガイド

これから初めて白色申告をする方や確定申告に不安がある方は、おすすめの1冊!

「白色申告1から簡単ガイド」では、白色申告の基礎知識や、白色申告のやり方・書類の準備・記載方法、確定申告書の提出方法まで、分かりやすく解説しています。

はじめての確定申告 不安解消セミナー

税理士法人 Five Starパートナーズ 代表「税理士Youtuberヒロ☆税理士」田淵 宏明 氏による、人気のセミナーを特別公開!

1時間以上の充実の内容を無料で公開しております。はじめて確定申告を行う方はもちろん、ご経験者の方にも参考になる内容です。

確定申告控除ハンドブック

確定申告で、正しく「控除」を活用できていますか?

「確定申告控除ハンドブック」では、確定申告の所得控除・税額控除を一覧表や必要書類の見本付きで分かりやすく解説しています

配偶者控除において大切な“所得”と“収入”

配偶者控除とは、納税者本人に配偶者がいて一定の条件を満たした場合に適用することのできる、税金負担を軽くするための制度です。

配偶者控除を受けるためには配偶者が以下の4つの要件をすべて満たさなければなりません。

- 民法の規定による配偶者であること(内縁関係の人は該当しません。)。

- 納税者と生計を一にしていること。

- 年間の合計所得金額が58万円以下(注)(令和2年分から令和6年分までは48万円以下、令和元年分以前は38万円以下)であること。給与のみの場合は給与収入が123万円以下(令和6年分以前は103万円以下)

(注) 令和7年12月1日に施行され、令和7年分から適用される金額です。施行日前の適用関係などについては、「令和7年度税制改正(基礎控除の見直し等関係)Q&A(令和7年5月)(PDF/1,225KB)」をご確認ください。 - 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと。

ここで3の、

- 年間の合計所得金額が58万円以下(令和2年分から令和6年分までは48万円以下、令和元年分以前は38万円以下)

- 給与のみの場合は給与収入が123万円以下

という2点に注目しましょう。

所得税を計算するためには、収入金額ではなく所得金額でなければならないことは、既に前述したとおりです。給与収入であったとしても、必要経費を差し引いて所得税の計算をしなければなりません。そのため給与収入123万円のままでは、所得税の計算ができないことになります。

先ほどのAさんとBさんのように事業を営んでいる人は必要経費がそれぞれで異なりますが、給与を受け取っている人の必要経費は123万円の場合65万円と算定されます。なお、給与を受け取っている人の必要経費は給与所得控除と呼ばれています。

給与収入のみの場合は、給与収入123万円から給与所得控除65万円を差し引くと給与所得金額58万円になるため、結果として「給与のみの場合は給与収入が123万円以下」という条件は、合計所得金額58万円以下という条件を満たすことになるのです。

節税を最大限に活用したいなら、まずは「経費にできるもの」の境界線を正しく知ることが不可欠です。

本ガイドでは、PC購入代からカフェでの打ち合わせ費用まで、フリーランスが直面する経費判断の基準を網羅しました。デスクに置いておけば、いつでも辞書代わりに使える保存版の1冊です。

所得金額を少なくすれば節税効果が期待できる

これまで解説してきたとおり、所得税の計算は収入金額ではなく所得金額が元になるため、収入金額からどれだけ必要経費を差し引くことができるかが節税できるポイントとなります。

そのため個人事業主が自宅で事業を営む場合、家事関連費を必要経費に算入することによって、課税対象となる所得金額を低減することができます。

家事関連費とは、たとえば自宅で仕事をしている人が家賃を支払った場合、仕事として使用した家賃を必要経費として算入することのできる費用のことをいいます。また収入を得るために必要であることを証明できれば書籍代や交際費、ガソリン代も必要経費とすることができます。これらの必要経費は、レシートや出金伝票などの証拠証憑が必要となります。

確定申告書では、「収入金額」と、そこから必要経費を差し引いた「所得金額」のみを申告するため、実際にレシートなどを確定申告時に提出することはありませんが、税務署から問い合わせがあった場合はいつでも開示要求に応じなければなりません。

「所得金額」の理解が節税への第一歩

所得金額と収入金額を間違えると、所得税の金額が大きく変わってしまいます。

また所得金額と収入金額の違いがわかると、今までなんとなく理解できなかった部分がスムーズに理解できるようになります。

収入金額ではなく所得金額を基本に考えて、さらに節税できる部分がないか見直してみましょう。

はじめての確定申告もラクラク安心に済ませる方法

確定申告がはじめての方や、簿記の知識に不安がある方、確定申告書類の作成を効率よく行いたい方は、確定申告ソフトの使用がおすすめです。

個人事業主向け会計ソフトの「マネーフォワード クラウド確定申告」は、確定申告の必要書類が自動作成でき、Windows・Macはもちろん、専用アプリも提供しています。

①取引明細は自動で取得

銀行口座やカードを登録すると、取引明細を自動取得します。現金での支払いに関しても、家計簿のようなイメージで、日付や金額などを自分で入力することが可能です。

②仕訳の勘定科目を自動提案

自動取得した取引明細データや、受領後にアップロードした請求書・領収書などの情報をAIが判別し、仕訳を自動で入力します。学習すればするほど精度が上がり、日々の伝票入力が効率化されます。

③確定申告必要書類の自動作成機能

白色申告・青色申告の両方に対応しており、確定申告に必要な書類が自動で作成できます。また、マネーフォワード クラウド確定申告アプリで、スマホから直接の提出も可能です。印刷しての提出やe-Taxソフトでの提出にも対応しています。

追加料金なしで確定申告以外のサービスが使える

有料プラン(パーソナルミニ・パーソナル・パーソナルプラス)に登録すると、基本料金だけで請求書や契約のサービスを含む複数サービスを利用することができます。日々の業務や作業をまとめて効率化しましょう。

合わせて読みたいおすすめ資料

マネーフォワード クラウド確定申告では、さまざまなお役立ち資料を用意しています。 無料登録するだけで資料がダウンロード可能なので、ぜひ読んでみてください。会社員の確定申告 丸わかりガイド

青色申告1から簡単ガイド

個人事業主が知っておくべき経費大辞典

マネーフォワード クラウド確定申告の導入事例

データ連携機能を使って、銀行やクレジットカードの明細データを自動で取り込むようになってからは、会計ソフトへの入力作業が減ったので、作業時間は1/10くらいになりましたね。

ハンドメイド作家・ブロガー 佐藤 せりな 様

よくある質問

所得金額と収入金額の違いは?

所得金額は収入金額から必要経費を差し引いた金額のことです。詳しくはこちらをご覧ください。

所得税を節税するポイントは?

収入金額からどれだけ必要経費を差し引くことができるかが節税できるポイントです。詳しくはこちらをご覧ください。

自宅で事業を営む個人事業主が所得税を節税する方法は?

家事関連費を必要経費に算入することによって、課税対象となる所得金額を低減することができます。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

確定申告の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# お役立ち情報

アプリで確定申告!アプリの選び方と申請方法を分かりやすく解説

なにかと手間がかかる確定申告。そこで、スマートフォンでも確定申告の作業を行えるようにと登場したのが「確定申告アプリ」です。本記事では、確定申告アプリでできることや、その使い方につい…

詳しくみる -

# お役立ち情報

メガネ・コンタクトの代金が医療費控除できる場合がある条件を解説

確定申告においては、支払った医療費のうち一定の金額を所得から控除し、所得税を計算することができます。その際、「メガネ」や「コンタクトレンズ」の購入費用などに関しても、一定の場合には…

詳しくみる -

# お役立ち情報

同じ1億円でも宝くじの当せん金とクイズの懸賞金では税金が違う!?

年末と言えば宝くじの時期ですね。「もし当選したら・・・」と使い道を考えるだけでもワクワクします。ところで、宝くじやクイズの賞金には税金がかかるものなのでしょうか? 今回は知っている…

詳しくみる -

# お役立ち情報

できればお世話になりたくない、被災したら受け取れる災害弔慰金について解説

いくら備えていても避けられないもの、それが自然災害です。 2011年の東日本大震災をはじめとして、熊本の地震や広島の豪雨、巨大台風など、近年は死者・行方不明者を出す自然災害が相次い…

詳しくみる -

# お役立ち情報

按分計算を学ぼう!生活費と事業費を分ける方法とは

私生活と仕事の境界が曖昧になりがちなフリーランスや個人事業主にとって、「生活費」と「事業費」の分類は悩ましい問題です。このような時に役立つのが按分計算です。 ここではこの計算方法の…

詳しくみる -

# お役立ち情報

春風亭昇太さんも!落語家の結婚、昇進、襲名…ご祝儀は課税対象になる?

春風亭昇太さんがご結婚されました。お相手は、14年前に知り合った40歳の一般の方だそうです。めでたいですね。 結婚といえば、ご祝儀が気になります。個人からお金やモノをもらうと、贈与…

詳しくみる