- 更新日 : 2026年2月10日

【個人事業主・自営業向け】確定申告のやり方をわかりやすく解説

個人事業主、フリーランス、副業を始めた方が最初に直面するのが確定申告です。必ずしも全員に申告義務があるわけではありませんが、事業を営む上で確定申告への正しい理解は不可欠です。

この記事では、そんな不安を抱えるあなたのために、「確定申告が必要なケース・不要なケース」「青色申告と白色申告の選び方」「具体的な手順と必要書類」「e-Taxでの電子申告の準備」「経費にできるもの・できないもの」まで、分かりやすく解説します。

おかげさまで、確定申告期に多くのユーザーさんにお読み頂いております。 「初心者向け 確定申告書の記入ガイド」は、すでにお持ちでしょうか?

「マネーフォワード クラウド確定申告」に無料登録いただいたのち、「確定申告お役立ち資料集」からダウンロードいただけます。

目次

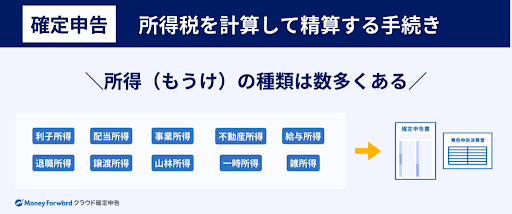

個人事業主の確定申告とは?

確定申告とは、1年間の売上から経費を差し引いて算出した「所得」にかかる税金を計算し、国(税務署)に報告・納税するための手続きのことです。

個人事業主は、毎年1月1日から12月31日までの1年間の所得とそれに対する所得税額を自分で計算し、原則として翌年の2月16日〜3月15日(祝休日の場合は翌日)に税務署へ申告・納税する必要があります。

2025年分の確定申告期間は、2026年(令和8年)2月16日(月)から2026年3月16日(月)までです。

個人事業主や自営業者で確定申告が必要なケース

個人事業主になったからといって、全員が確定申告をしなければならないわけではありません。確定申告が必要かどうかは、年間の所得金額によって決まります。

個人事業主や自営業者で確定申告が必要なケース

- 年間の事業所得が95万円を超える

これは、所得税の計算において、全ての納税者に適用される基礎控除」が関係しています。

この15万円に対して所得税が課されるため、確定申告が必要です。

また、会社員が副業で事業を行っている場合、給与以外の所得が年間20万円を超えると所得税の確定申告が必要になります。ただし、20万円以下であっても住民税の申告は必要です。

個人事業主や自営業者で確定申告が不要なケース

一方、年間の事業所得が95万円以下の個人事業主は、原則として確定申告は不要です。

個人事業主や自営業者で確定申告が不要なケース

- 年間の事業所得が95万円以下

理由は、所得が基礎控除額の95万円を下回るため、所得税が発生しないからです。

- 所得:90万円

- 課税所得:90万円 – 基礎控除95万円 = -5万円

課税所得がマイナスになる場合は課税所得無しとして扱われるため、所得税はかからず、確定申告は不要です。

また、会社員が副業で事業を行っている場合、 給与所得が95万円を超えていても、副業の所得が20万円以下であれば、勤務先で年末調整を行っていれば所得税の確定申告は不要です。副業の確定申告については以下の記事で詳しく解説しているので、参考にしてください。

個人事業主や自営業者で確定申告をした方がいいケース

所得が95万円以下の個人事業主でも、確定申告をすることで払い過ぎた税金が戻ってくる「還付申告」を受けられる可能性があります。具体的には、取引先から報酬が支払われる際に源泉徴収されている場合などが該当します。還付申告は義務ではありませんが、税金が戻ってくるメリットがあるため、該当する場合は申告をおすすめします。

また、赤字(所得がマイナス)になった場合、青色申告であればその赤字を最大3年間繰り越して、翌年以降の黒字と相殺できる「純損失の繰越控除」という制度があります。この制度を利用するためには赤字であっても確定申告が必要なため、将来の節税メリットを考えると申告しておくのがおすすめです。

この記事をお読みの方におすすめのコンテンツ4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気のガイドや無料セミナーを簡単に紹介します。無料登録だけでもらえますので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

青色申告1から簡単ガイド

40ページ以上のガイドが無料でお得!図解でカンタン

「青色申告1から簡単ガイド」では、青色申告の基礎知識や、青色申告のやり方・書類の準備・記載方法、確定申告書の提出方法まで、分かりやすく解説しています。

白色申告1から簡単ガイド

これから初めて白色申告をする方や確定申告に不安がある方は、おすすめの1冊!

「白色申告1から簡単ガイド」では、白色申告の基礎知識や、白色申告のやり方・書類の準備・記載方法、確定申告書の提出方法まで、分かりやすく解説しています。

はじめての確定申告 不安解消セミナー

税理士法人 Five Starパートナーズ 代表「税理士Youtuberヒロ☆税理士」田淵 宏明 氏による、人気のセミナーを特別公開!

1時間以上の充実の内容を無料で公開しております。はじめて確定申告を行う方はもちろん、ご経験者の方にも参考になる内容です。

確定申告控除ハンドブック

確定申告で、正しく「控除」を活用できていますか?

「確定申告控除ハンドブック」では、確定申告の所得控除・税額控除を一覧表や必要書類の見本付きで分かりやすく解説しています

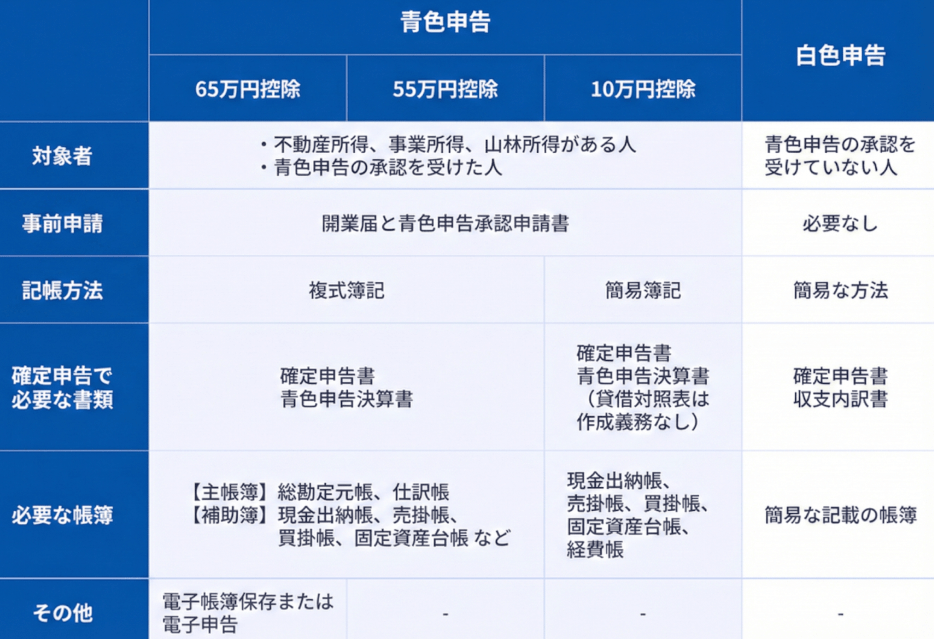

個人事業主の確定申告の種類は?(青色申告・白色申告)

確定申告には「青色申告」と「白色申告」の2種類があり、個人事業主はどちらかを選択する必要があります。

- 事前申請として開業届と青色申告承認申請書の提出が必要

- 事業所得・不動産所得・山林所得がある人が対象

- 複式簿記など、正規の簿記原則に基づいた記帳が求められる

- 最大65万円の特別控除や赤字の繰越しなどの節税メリットがある

- 本格的に事業を行う個人事業主・フリーランス向け

- 事前申請が不要

- 青色申告の承認を受けていない人が対象

- 簡易な方法での記帳が認められており、手続きが比較的シンプル

- 青色申告のような特別な節税メリットはない

- 確定申告が初めての方や、所得が少ない方向け

かつては白色申告に記帳義務がなかったため、手軽さから選ぶ人もいましたが、現在では白色申告でも簡易な記帳と書類の保存が義務化されています。会計ソフトを使えば複式簿記も簡単にできるため、本格的に事業を行う個人事業主・フリーランスは節税メリットの大きい青色申告がおすすめです。

青色申告のメリットについては、こちらの記事でも解説しているので参考にしてください。

青色申告と白色申告の違いをさらに詳しく知りたい人は、以下の記事も参考にしてください。

節税を最大限に活用したいなら、まずは「経費にできるもの」の境界線を正しく知ることが不可欠です。

本ガイドでは、PC購入代からカフェでの打ち合わせ費用まで、フリーランスが直面する経費判断の基準を網羅しました。デスクに置いておけば、いつでも辞書代わりに使える保存版の1冊です。

個人事業主の確定申告のやり方・流れは?

個人事業主の確定申告は、事前準備から納税まで、大きく5つのステップに分かれます。この流れを把握することで、いつ・何をすべきかが明確になり、初めての方でも落ち着いて対応できます。

- 事前準備(開業届・青色申告承認申請書の提出)

- 日々の取引の記帳と必要書類の準備

- 確定申告書の準備・作成

- 確定申告書の提出

- 期限内に納付

1. 事前準備(開業届・青色申告承認申請書の提出)

確定申告の準備は、事業の開始手続きから始まります。

まず、事業を開始したら所轄の税務署へ「開業届(個人事業の開業・廃業等届出書)」を提出してください。

開業届は、税務署の窓口で受け取るか、国税庁の公式サイトからダウンロードして入手できます。また、「マネーフォワード クラウド開業届」のような無料ソフトを使えば、画面の案内に沿って入力するだけで簡単に作成できます。

開業届の提出期限は、原則として開業から1ヶ月以内です。遅れて提出しても罰則はありませんが、早めに提出しましょう。

また、節税メリットの大きい青色申告を選択する場合は、「所得税の青色申告承認申請書」の提出が必要です。二度手間にならないよう、開業届と同時に提出することをおすすめします。

青色申告承認申請書の提出期限は、適用したい年の3月15日までです。ただし、1月16日以降に新規開業した場合は、開業日から2ヶ月以内となります。

2. 日々の取引を記帳し、領収書や控除証明書を保管する

確定申告では、日々の取引を記録した帳簿と、証拠書類が必要です。

帳簿とは、売上や経費、仕入れといった事業のお金の流れを全て記録したものを指します。法律により、この会計帳簿と、その証拠資料である領収書などの保存が義務づけられています。毎日の記帳が理想ですが、難しい場合は最低でも月に1度はまとめて記帳する習慣をつけましょう。

3. 確定申告書を作成する

1年間の帳簿付けが完了したら、確定申告書を作成します。作成方法は主に4つありますが、会計ソフトや確定申告ソフトを利用するのがおすすめです。

- 確定申告ソフトで作成する方法(マネーフォワード クラウド確定申告など)

- 確定申告書等作成コーナーで作成する方法

- 手書きで作成する方法

- 税理士に作業の代行を依頼する方法

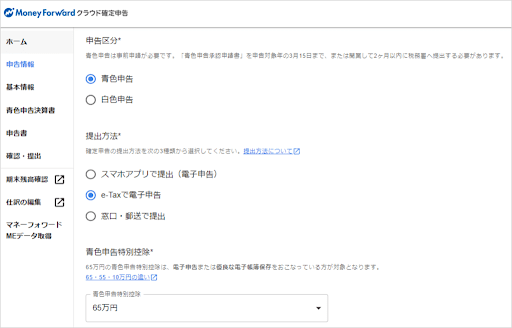

① 確定申告ソフトで作成する方法

引用:マネーフォワード クラウド確定申告(※執筆日時点のイメージ画像)

個人事業主の場合、会計ソフト・確定申告ソフトを活用すると、簡単に確定申告を行え うことができます。簿記や会計の知識がなくても、画面の案内に沿って入力するだけで申告データを作成可能です。

- 直感的に使いやすく、簡単に申告書を作成・提出できる

- 銀行口座やクレジットカードとの連携で仕訳作業を自動化できる

- スマホアプリに対応しているソフトが多い

「マネーフォワード クラウド確定申告」なら、フォームに沿って入力するだけで申告に必要な書類を作成して提出できます。個人事業主・フリーランスの方はもちろん、会計知識に不安がある方や確定申告が初めての方にも多く利用されている確定申告ソフトです。

② 確定申告書作成コーナーで作成する方法

国税庁が公式に提供する「確定申告書等作成コーナー」を利用する方法もあります。ウェブサイト上で無料で申告書を作成できるサービスで、国の公式ツールという安心感があります。画面の指示に従って入力すれば、納税額まで自動で計算してくれます。

ただし、一般の会計ソフトに比べると操作画面が直感的ではなかったり、日々の記帳機能は備えていなかったりする点がデメリットです。また、e-Tax(電子申告)を利用するには、マイナンバーカードやICカードリーダライタ(または対応スマートフォン)、利用者識別番号の取得といった事前準備が必要です。

③ 手書きで作成する方法

パソコンが苦手な方向けには、紙の申告書に手書きで作成する方法もあります。申告書は税務署で直接入手するか、国税庁のサイトから印刷して使用します。申告期間中であれば、税務署の窓口で相談しながら作成できる場合があるのがメリットです。

しかし、この方法は計算ミスや転記ミス、記入漏れといったリスクが高く、時間もかかるため、確定申告の初心者にはあまりおすすめできません。

④ 税理士に作業の代行を依頼する方法

税金の専門家である税理士に確定申告の作業を代行してもらう方法もあります。依頼費用はかかりますが、それを上回るメリットがあります。

専門家が作成するため、申告内容の正確性が保証され、税務調査のリスクを大幅に低減できます。また、最適な節税アドバイスを受けられるほか、煩雑な作業から解放されて本業に集中できるのも大きなメリットです。申告内容が複雑な方や、多忙で時間を確保できない方には有効な選択肢といえるでしょう。

4. 確定申告書を提出する

作成した確定申告書を、期間内(原則2月16日〜3月15日)に税務署へ提出します。

- e-Taxを利用する

- 郵送する

- 税務署の窓口に持参する

- 税務署の時間外収受箱に投函する

提出方法はe-Tax、郵送、窓口持参などがありますが、優良な電子帳簿保存を行っていない場合に、青色申告で65万円の特別控除を受けるには、e-Taxによる電子申告が必須です。それ以外の提出方法では最大で55万円の特別控除額となる点には注意しましょう。

5. 期限内に納付する

確定申告書の提出後、算出された税額を納付します。納税の期限も、原則として申告期限と同じ3月15日です。なお、還付申告の場合は還付金が指定口座に振り込まれるのを待つのみです。

- 納税する場合:主な納税方法には、口座振替、e-Tax(ダイレクト納付・インターネットバンキング、スマホアプリ納付)、クレジットカード納付、コンビニ納付などがあります。

- 還付を受ける場合:確定申告書に記入した銀行口座に、後日(通常はe-Taxで3週間程度、その他で1カ月〜1カ月半程度)還付金が振り込まれます。

個人事業主の確定申告に必要な書類は?

青色申告と白色申告に共通して必要な書類は、確定申告書 第一表と第二表です。

従来の確定申告書はAとBの2種類がありましたが、令和4年分からは申告書Aが廃止され、申告書Bに統一されました。

ここでは、青色申告と白色申告のそれぞれに必要な書類を紹介します。

青色申告で必要な書類

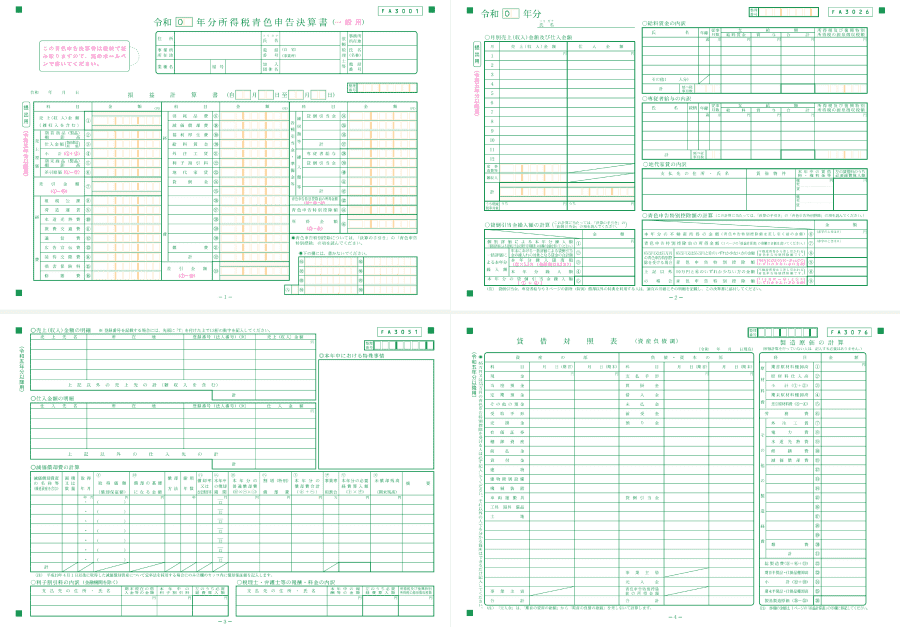

青色申告で必要となる書類は、次の6種類です。

青色申告決算書は確定申告を青色申告で行うために必要な書類です。4枚綴りで次のように構成されています。

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁

白色申告で必要な書類

白色申告で必要となる書類は、次の5種類です。

- 確定申告書(青色・白色共通)

- 収支内訳書

- 確定申告書に添付する控除に関する書類(控除が必要な場合のみ)

- 源泉徴収票(給与所得などがある場合のみ)

- マイナンバーに関する書類(本人確認のため)

収支内訳書は白色申告を行うために必要な書類です。収支内訳書の提出義務を有する条件は次の全項目に該当する場合となります。

- 事業所得、不動産所得、山林所得、一定の雑所得*がある

- 青色申告をしていない

- 確定申告書を提出する

※令和4年分の確定申告より、前々年の業務に係る雑所得の収入が1,000万円を超える場合には、収支内訳書を作成することになりました。

個人事業主が確定申告で経費にできるものは?

経費とは、事業を営み収入を得るために直接必要な費用を指します。所得は「収入 – 経費」で計算されるため、計上できる経費を漏れなく申告することが節税の基本です。

確定申告で経費にできるもの

| 勘定科目 | 具体例 |

|---|---|

| 租税公課 | 事業税、固定資産税、自動車税、消費税(税込経理方式の場合)など |

| 水道光熱費 | 事務所や店舗の電気・ガス・水道代 |

| 旅費交通費 | 打合せ先への電車代、出張時の新幹線代や宿泊費 |

| 通信費 | 事業用インターネット回線、携帯電話料金、サーバー代 |

| 接待交際費 | 取引先との飲食代、お中元・お歳暮などの贈答品代 |

| 消耗品費 | 文房具、10万円未満のパソコンやデスクなどの備品 |

| 減価償却費 | 10万円以上のパソコンや車などの資産を、耐用年数に応じて分割して計上する費用 |

| 地代家賃 | 事務所や店舗の家賃、駐車場代 |

| 外注工賃 | デザインやライティングなどを外部に委託した際の費用 |

| 新聞図書費 | 事業に必要な書籍、雑誌、有料メルマガの購読料 |

自宅を事務所として使っている場合、家賃や水道光熱費、通信費などの一部を事業用の経費として計上できます。これを「家事按分」といいます。

家事按分の計算例

家賃10万円、事業での使用面積が30%の場合

この3万円を「地代家賃」として経費に計上できます。

事業での使用割合は、使用時間や面積など、客観的に説明できる合理的な基準で設定する必要があるため注意が必要です。

確定申告で経費にできないもの

経費として認められるのは、あくまで事業に関連する支出のみです。以下の項目は経費に計上できないため、誤って含めないよう注意が必要です。

確定申告の経費については以下の記事で詳しく解説しているので、参考にしてください。

個人事業主が確定申告をしないとどうなる?

確定申告が必要にもかかわらず、期限内に申告・納税を行わなかった場合、ペナルティとして本来納めるべき税金に加えて「加算税」や「延滞税」が課されます。

- 無申告加算税:期限内に確定申告をしなかった場合に課される税金

- 延滞税:法定納期限までに税金を納付しなかった場合に課される、利息に相当する税金

- 重加算税:意図的に所得を隠蔽するなど、悪質と判断された場合に課される最も重い加算税

これらのペナルティは大きな負担となるため、必ず期限内に正しく申告・納税を行いましょう。

個人事業主の確定申告の注意点は?

個人事業主が確定申告を行う上での注意点も紹介します。

所得控除・税額控除を活用する

個人事業主の節税のポイントは、所得から一定額を差し引ける「所得控除」を漏れなく活用することです。

経費とは別に適用でき、節税効果が非常に高いため、使えるものはすべて活用しましょう。例えば、支払った国民年金や国民健康保険の全額が対象となる「社会保険料控除」や、生命保険料の一部が控除される「生命保険料控除」などがあります。これらの控除を受けるには、保険会社などから送られてくる控除証明書の保管が必要です。

主な所得控除の一覧

| 所得控除の種類 | 内容 | 必要な証明書類の例 |

|---|---|---|

| 社会保険料控除 | 支払った国民年金や国民健康保険料の全額 | 国民年金保険料控除証明書 |

| 生命保険料控除 | 生命保険や医療保険の保険料(最大12万円) | 生命保険料控除証明書 |

| 地震保険料控除 | 地震保険の保険料(最大5万円) | 地震保険料控除証明書 |

| 小規模企業共済等掛金控除 | 小規模企業共済やiDeCoの掛金の全額 | 掛金払込証明書 |

| 医療費控除 | 年間の医療費が10万円(総所得金額等が200万円未満の人は、総所得金額等の5%)を超えた場合の超過分 | 医療費控除の明細書 |

| 扶養控除 | 生計を同じにする16歳以上の親族を扶養している場合 | ― (申告書に記載) |

| 基礎控除 | 全ての納税者に適用される控除(最大95万円) | ― |

給与所得がある場合は合算して申告する

個人事業と並行して会社などから給与を得ている場合、その給与所得も合わせて確定申告書に記入する必要があります。

「年度の途中で退職して独立した」「アルバイトをしながら事業を営んでいる」といったケースがこれに該当します。申告の際には、勤務先から発行される「源泉徴収票」が必ず必要になるので、事前に準備しておきましょう。

消費税の納税義務も確認する

所得税の確定申告とは別に、消費税の納税義務が発生する場合があります。原則として、前々年の課税売上高が1,000万円を超えると、その年は消費税の課税事業者となり、消費税の申告・納税が必要です。また、インボイス制度に登録した場合も課税事業者となります。ご自身の売上状況を確認し、対象となる場合は忘れずに申告しましょう。

参考:消費税のしくみ|国税庁

個人事業主の確定申告の相談窓口

個人事業主の確定申告で不安な点や相談したいことがあれば、以下の窓口や機関・団体に相談することをおすすめします。

- 税務署の窓口(平日の午前8時30分~午後5時まで)

- 税理士

- 青色申告会

- 確定申告ソフトのサポート窓口

申告期間には、確定申告会場で相談をしながら申告書を作成することもできます。ただし、国税庁の公式LINEから予約を行う必要があります。以下の記事で紹介しているのであわせて読んでみてください。

なおマネーフォワード クラウド確定申告では、システムの操作方法に関するサポート(チャット・メール、電話)を利用できるプランをご用意しています。

個人事業主は確定申告で節税につなげよう

個人事業主は、確定申告によって節税メリットが得られます。確定申告の方法は、青色申告と白色申告の2種類があり、特別控除額や申請方法、必要書類などが異なります。確定申告のやり方を正しく理解し、しっかり節税につなげていきましょう。

確定申告についてさらに詳しく知りたい方は、以下の記事をご参照ください。

マネーフォワード クラウド確定申告の導入事例

データ連携機能を使って、銀行やクレジットカードの明細データを自動で取り込むようになってからは、会計ソフトへの入力作業が減ったので、作業時間は1/10くらいになりましたね。

ハンドメイド作家・ブロガー 佐藤 せりな 様

※ 掲載している情報は記事更新時点のものです。

確定申告の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

個人事業主の確定申告の関連記事

-

個人事業主が消費税を払うのはいつから?課税事業者の確定申告や計算方法を解説

-

個人事業主の領収書の書き方、もらい方、保管方法は?レシートで代用できる?

-

個人事業主は家族に給与を払うと節税になる?青色事業専従者給与も解説

-

個人事業主は複数の事業ができる?二つ目の屋号や確定申告の方法も解説!

-

個人事業主は何もしない時も確定申告すべき?開業届を出していない、売上がない時の対応を解説!

-

フリーランスは青色申告がおすすめ!メリット・やり方・経費についても解説!

-

個人事業主の決算月はいつ?必要書類や確定申告までの流れを解説!

-

個人事業主とは?定義やメリット、開業方法・フリーランスとの違いを解説

-

確定申告の職業・業種欄の記載方法を個人事業主・フリーランス向けに解説

新着記事

-

# 副業

地味に儲かる副業おすすめ25選!目的別の選び方や安全に稼ぐコツを紹介

将来への備えや、日々の生活にゆとりを持つため、副業に関心を持つ方が増えています。派手な儲け話には警戒しつつ、堅実に収入を増やしたいと考える方が大半ではないでしょうか。 この記事では…

詳しくみる -

# 副業

メルカリで儲けるためには?儲かるためのポイントも合わせて解説

メルカリは、フリマアプリの中でも人気があり、多くの人がメルカリを通して収入を得ています。不要品の販売だけでなく、商品を仕入れて販売したり、ハンドメイド雑貨を販売したりなど、メルカリ…

詳しくみる -

# 副業

男性におすすめの副業10選!副業の選び方や見るべきポイントも合わせて解説

本業の収入にプラスしたい、将来のためにスキルを活かしたいなど、理由を始める理由は様々です。この記事では、男性が自分の強みを活かせるおすすめの副業を、在宅でできるものから、体力・時間…

詳しくみる -

# 副業

IPO投資は儲かる?初心者でも始めやすいIPO投資の仕組みや始め方を解説

未上場企業が新規に株式を公開し、一般投資家がその株式を購入できる投資のことをIPO投資といいます。IPOの価格を決める需要調査のことを指すブックビルディングは、IPO投資で利益を狙…

詳しくみる -

# 副業

ステーブルコインで儲かる仕組みとは?安定資産で利回りを得るポイントを解説

米ドルや日本円などの法定通貨や、金などの資産を裏付けにして価値が安定するように設計されたステーブルコイン。ビットコインのような価格変動の大きい仮想通貨とは異なり、安定した価値を持つ…

詳しくみる -

# 副業

Googleアドセンスは儲からない?その理由と収益化のコツを解説

個人でブログを運営している人や、これからブログを始めようと思っている人の多くは、Googleアドセンスが儲からないという声を一度は聞いたことがあるのではないでしょうか。確かに、簡単…

詳しくみる