- 更新日 : 2025年3月5日

個人事業主がアルバイトする際の税金や確定申告、アルバイトを雇う時の経費処理について解説

個人事業主が給与を得た場合は、確定申告書に記載します。個人事業主は事業所得とは別にアルバイトなどの給与所得を得ることもありますが、この場合は複数の所得を反映した確定申告書の作成が必要です。

この記事では、個人事業主、フリーランス、自営業者向けにアルバイトをした場合の確定申告書の作成方法について解説します。

おかげさまで、確定申告期に多くのユーザーさんにお読み頂いております。 「初心者向け 確定申告書の記入ガイド」は、すでにお持ちでしょうか?

「マネーフォワード クラウド確定申告」に無料登録いただいたのち、「確定申告お役立ち資料集」からダウンロードいただけます。

目次

「マネーフォワード クラウド確定申告」なら日々の取引入力→申告書の作成→申告作業が、オンラインで完結します。

取引明細の自動取得と仕訳の自動作成に対応しており、手入力を減らしてカンタンに記帳・書類を作成。来年の確定申告は余裕を持って対応できます。

PC(Windows/Mac)だけでなく、スマホアプリからも確定申告が可能です。

個人事業主はアルバイトしてもよい?

個人事業主がアルバイトをしても問題はありません。例えば法人で「副業禁止」を掲げている場合などには副業することが難しいものの、自分自身で事業を営む個人事業主が、他でアルバイトをして「給与所得」を得ることに特に制限はありません。

個人事業主とアルバイトの違い

個人事業主は、個人で起業し、自分の判断で事業運営を行い、事業の結果に対して責任を負うという形態の働き方です。一方、アルバイトは、特に定義はないものの、もともとの学業や本業の傍ら一時的または臨時的に従事する仕事を指します。副業的に一時的・臨時的に従事する広範囲の仕事を意味します。

個人事業主は「複業」として事業所得以外に不動産所得等もあり得ますが、「アルバイト」によって給与所得を得るケースも考えられます。例えば、個人事業主が可能なアルバイトとしては、次のようなものが考えられます。

- 会社や他の個人事業主の依頼を受けて業務を行う(事業所得・雑所得)

アルバイト先の事業主と雇用関係にない場合には、事業所得や雑所得になります。

もともとの事業に関連した事業であれば、事業所得として売上高に加えます。 - 会社や他の個人事業主の元で短時間だけ働く(給与所得)

アルバイト先の事業主と雇用関係にある場合には、給与所得となります。

短期アルバイトや短時間パートなどさまざまな形態が考えられます。

派遣労働者であっても、派遣会社と雇用契約を締結していれば給与所得を得ることとなります。

この記事では主として上記2のケースについて話を進めていきます。

この記事をお読みの方におすすめのコンテンツ4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気のガイドや無料セミナーを簡単に紹介します。無料登録だけでもらえますので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

青色申告1から簡単ガイド

40ページ以上のガイドが無料でお得!図解でカンタン

「青色申告1から簡単ガイド」では、青色申告の基礎知識や、青色申告のやり方・書類の準備・記載方法、確定申告書の提出方法まで、分かりやすく解説しています。

白色申告1から簡単ガイド

これから初めて白色申告をする方や確定申告に不安がある方は、おすすめの1冊!

「白色申告1から簡単ガイド」では、白色申告の基礎知識や、白色申告のやり方・書類の準備・記載方法、確定申告書の提出方法まで、分かりやすく解説しています。

はじめての確定申告 不安解消セミナー

税理士法人 Five Starパートナーズ 代表「税理士Youtuberヒロ☆税理士」田淵 宏明 氏による、人気のセミナーを特別公開!

1時間以上の充実の内容を無料で公開しております。はじめて確定申告を行う方はもちろん、ご経験者の方にも参考になる内容です。

確定申告控除ハンドブック

確定申告で、正しく「控除」を活用できていますか?

「確定申告控除ハンドブック」では、確定申告の所得控除・税額控除を一覧表や必要書類の見本付きで分かりやすく解説しています

個人事業主はアルバイトでいくらまで働ける?

個人事業主は、アルバイトで「いくらでも」働けます。何時間働くか、いくらまで働くかはその個人事業主の自由です。勤務先が受け入れ、労働上の問題がないのであれば、正社員となっても特に問題はありません。しかしながら、次の2つの問題についてはよく考えておきましょう。

- 税金の問題

所得税は、一部の譲渡所得や雑所得を除いて「総合課税」として、さまざまな所得を合算して所得を求めます。そして、所得税は課税所得が多くなるほど税率も高くなります。一定の所得を超えると、一定の所得控除が受けられなくなったり、税率が大きくなったりして支払う税金は大きくなります。住民税や国民健康保険料等も連動して大きくなります。 - 本業とのバランス

個人事業主を続けるのであれば、本業とアルバイトとのバランスを考えるべきでしょう。新たな事業に直結するアルバイト等であれば、一時的に集中することもやむを得ませんが、個人事業主を続ける努力をしないのであれば、あまり効果的とは言えません。ただし、本業が不動産収入である場合には、正社員なども視野に入れることができるでしょう。

節税を最大限に活用したいなら、まずは「経費にできるもの」の境界線を正しく知ることが不可欠です。

本ガイドでは、PC購入代からカフェでの打ち合わせ費用まで、フリーランスが直面する経費判断の基準を網羅しました。デスクに置いておけば、いつでも辞書代わりに使える保存版の1冊です。

個人事業主がアルバイトすると税金・社会保険はどうなる?

個人事業主の多くは、事業所得や不動産所得、雑所得等として所得税の確定申告をします。

この上にさらに給与所得がある場合には、税金や社会保険はどのように考えればよいでしょうか?

月収88,000円未満では所得税はかからない

給与収入を得た場合、交通費を除いて社会保険控除後の給与が月額88,000円未満の場合には源泉徴収はされません。ただし、「88,000円」という金額には条件があります。

- アルバイト先に「給与所得者の扶養控除等(異動)申告書」を提出していなかったり、提出していても「従たる給与」(2件目のアルバイト先等)としていたりする人は、(下記の源泉徴収税額表においては乙欄の適用となり)3.063%の税率で源泉徴収されます。

- 扶養親族の数等によって源泉徴収額は変わります。例えば月額89,000円であったとしても扶養親族等が1名以上いれば課税されません。

参考:令和7年分源泉徴収税額表|国税庁、「給与所得の源泉徴収税額表(令和7年分) (一)」

条件次第で社会保険に加入できる

アルバイト先での状況によっては、健康保険や厚生年金保険などの社会保険に加入できます。令和6年10月から、アルバイトなどの短時間労働者も一定の要件を満たすときは、社会保険適用が義務化されました。

社会保険の加入要件として次のようなものがあります。

- 【雇用主側の要件】

従業員数51人以上 - 【被雇用者の要件】

週の勤務時間が20時間以上

給与が月額88,000円以上

2カ月を超えて働き、学生ではないこと

参考:

個人事業主がアルバイトをしたときの確定申告

個人事業主がアルバイトをした場合、給与所得であればアルバイト先で年末調整をします。「出来高制」のアルバイトについては事業所得や雑所得となるため、自分で確定申告をする必要があります。

契約の内容により所得区分が変わる

アルバイトによっては、労働時間ではなく、一定の保証額に加えて作業の成果や量に応じて報酬を得る形態もあります。これらの所得区分は、契約内容によって給与所得ではなく事業所得や雑所得に分類されるケースもあります。事業主とどのような契約を締結しているかによって、見定める必要があります。

例えば、次の職種などでよく見られます。

- アクセサリーや雑貨の組み立て、シール貼り等の軽作業

- 個人配送、デリバリー

- 歩合制の営業

- 農業や漁業の選別作業 など

業務委託契約や請負契約などの場合には、アルバイトをする人の収入は事業所得や雑所得に区分されます。出来高制のアルバイトでも雇用契約を締結している場合は、給与所得に区分されます。出来高制のアルバイトは自ら得た収入を計算して、事業所得や雑所得として確定申告をします。

参考:No.1500 雑所得|国税庁

参考:No.1300 所得の区分のあらまし|国税庁

個人事業主がアルバイトで給与所得を得たときの確定申告の流れ

個人事業主がアルバイト先で年末か年明けに「給与所得の源泉徴収票」の交付を受けた場合の確定申告の流れを簡単に解説します。

①アルバイト先から源泉徴収票をもらう

アルバイト先から源泉徴収票をもらいますが、その前に次の申告書を提出しているかどうかも確かめておきましょう。全部提出していると、確定申告が少しラクになります。

さらに2年目以降の住宅借入金等特別控除申告書があれば添付資料とともに提出します。

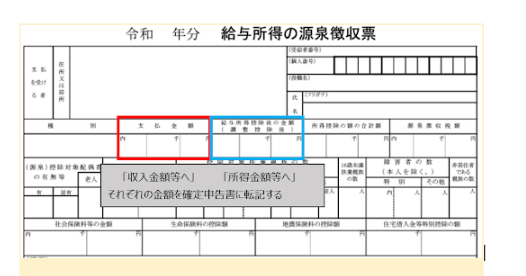

②確定申告書に事業所得と給与所得を分けて記入する

確定申告書には、次のようにそれぞれの所得を分けて記入します。なお、下記で言う「確定申告書」とは確定申告書第一表を指します。

【事業所得】

確定申告書の「収入金額等」の事業(㋐または㋑の欄)に、事業収入(売上高)を転記します。また、確定申告書の「所得金額等」の事業(①または②の欄)に、所得金額(青色申告の場合は、青色申告特別控除後の金額)を記入します。

【給与所得】

確定申告書の「収入金額等」の給与(㋔の欄)に、源泉徴収票の「支払金額」を記入します。また、確定申告書の「所得金額等」の給与(⑥の欄)に、源泉徴収票の「給与所得控除後の金額」を記入します。

出典:給与所得の源泉徴収票(同合計表)|国税庁、「【手書き用】令和 年分 給与所得の源泉徴収用(令和6年分用)」を加工して作成

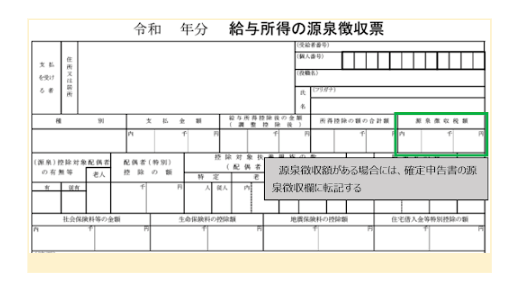

③確定申告書に源泉徴収税額を記入する

次に給与所得で源泉徴収されている場合には、確定申告書の「税金の計算」源泉徴収税額に転記します。なお、事業収入においても源泉徴収がある場合には合算します。

出典:給与所得の源泉徴収票(同合計表)|国税庁、「【手書き用】令和 年分 給与所得の源泉徴収用(令和6年分用)」を加工して作成

なお、令和6年分の確定申告においては定額減税があります。源泉徴収票の摘要欄には、定額減税の情報が次のように記載されています。

- 源泉徴収時所得税減税控除済額(実際に控除した年調減税額)

- 控除外額(年調減税額のうち、年調所得税額から控除しきれなかった金額)

摘要欄に何も記載されていない場合は、給与所得において定額減税の対象外であったということです。

参考:定額減税 特設サイト|国税庁

参考:パンフレット・Q&A|国税庁、「令和6年分所得税の定額減税Q&A」

個人事業主がアルバイトをしたときの源泉徴収票

ここでは、給与所得の源泉徴収についてもう少し掘り下げて解説します。先述した部分と重複する部分もありますが、少し詳しく説明していきます。

源泉徴収票は源泉徴収額が0円でも発行される

給与所得については、給与月額から社会保険料を差し引いた後の金額が88,000円未満となる場合には所得税が発生しないため、源泉徴収されません。通勤手当については一定額までは非課税となるため、原則として88,000円の基準額には含まれません。非課税額以上となると課税の対象となります。

「扶養控除等(異動)申告書」を事業主に提出している場合には、扶養家族の人数に応じて源泉徴収税額が変わります。また、給与を受ける人や扶養家族が障害者に該当した場合等においても源泉徴収税額は変わります。

しかしながら、事業者に「扶養控除等(異動)申告書」を提出していない場合には、給与に関係なく、源泉徴収(3.063%相当額)が必要となります。

源泉徴収票では、自分の1年間の収入や所得税の納税額を確認できます。源泉徴収票の内容は、一定額以上については税務署に通知され、すべての源泉徴収票については住民税のために「給与支払報告書」と名称を変えて市区町村に連携されます。したがって、税額の有無に係わらず給与として支払を受けた場合には、源泉徴収票が発行されます。

参考:No.2582 電車・バス通勤者の通勤手当|国税庁

参考:A2-1 給与所得者の扶養控除等の(異動)申告|国税庁

源泉徴収票は確定申告に添付不要で保存義務はない

本業がある個人事業主の場合、確定申告において事業所得等と「給与所得」を報告することになります。事業所得等においては、収支内訳書や青色申告決算書などを添付しますが、給与所得において源泉徴収票の添付は不要です。

過去においては確定申告に源泉徴収票の添付が必要とされましたが、2019年4月1日以降においては、源泉徴収票の添付は不要となりました。

源泉徴収票を紛失した場合の対応方法

源泉徴収票を紛失した場合には、発行元に再発行を依頼しましょう。ほとんどの場合、紙やメール等で再発行してもらえるでしょう。紙ではなく、電子発行の源泉徴収票の場合には自分で再発行できるケースもあります。

源泉徴収票をアルバイト先からもらえなかった場合の対応方法

源泉徴収票は、所得税法によって交付が義務付けられています。発行元が会社でも個人事業主でも、交付することは従業員を雇用している者の義務です。発行の義務を果たさなかった事業者には、罰則が科されます。

源泉徴収票が発行されなかった場合は、所轄税務署に「源泉徴収票不交付の届出書」を提出して、税務署から指導してもらいましょう。

参考:所得税法(第226条ご参照)| e-Gov

参考:F5-4 源泉徴収票不交付の届出手続|国税庁

個人事業主がアルバイトを雇いたいときは?

個人事業主のアルバイトに続き、今度は個人事業主がアルバイト従業員を雇い入れることについて触れておきましょう。今まで従業員を雇っていなかった個人事業主が、雇用を始めたときには税務署に届け出を出す必要があります。

個人事業主がアルバイトを雇うときの手続き

個人事業主が従業員を初めて雇い入れる場合には、税務署に届け出が必要です。雇い入れた日から1カ月以内に「給与支払事務所等の開設・移転・廃止届出書 」を提出します。なお、アルバイト従業員の中に家族がいる場合には、「青色事業専従者給与に関する届出書」(青色申告のみ)が必要です。

また、原則として源泉徴収した税金は翌月10日が納期限となりますが、給与の支給対象者が常時10人未満となる場合には特例(年に2回まとめて納付)が適用されます。特例の適用を希望する場合には、「源泉所得税の納期の特例の承認に関する申請」を提出します。

参考:A2-8 源泉所得税の納期の特例の承認に関する申請|国税庁

さらに、年末調整等においては各種申告書の交付、回収、法定調書の提出等の作業が発生します。(従業員のマイナンバーの管理事務も必要となります。)

所得税に係る手続き以外では、次のようなものがあります。

- 労働保険(労災保険、雇用保険)への加入、保険料納付

- 労働時間管理(勤務時間の記録、管理)

- 一定の要件を満たす従業員の社会保険事務

- 安全衛生管理など

個人事業主がアルバイトを雇った場合の経費処理

個人事業主がアルバイトをした場合には、収入や所得として確定申告をします。一方、個人事業主がアルバイト従業員を雇用した場合には、支払った給与等を事業収入に対する「必要経費」として計上します。契約等による仕訳の違いを見てみましょう。

(仕訳は税込み経理とします。)

業務委託か雇用契約かで処理が異なる

【業務委託契約の場合】

個人事業主と従業員が雇用契約ではなく、請負契約や業務委託契約等のときは物件費の一環として「業務委託費」や「外注費」などとして計上します。

| 借方 | 貸方 | 摘要 | ||||

|---|---|---|---|---|---|---|

| 業務委託費等 | xxx,xxx円 | 現預金 | xxx,xxx円 | 〇〇作業費●月分支払 | ||

※(監修者免責)ここでは、具体的な計算方法というより、仕訳の全体像のみをシンプルに提示するため、具体的な金額は避けて作成しています。

源泉徴収が必要な業務であった場合には、次のようになります。

| 借方 | 貸方 | 摘要 | ||||

|---|---|---|---|---|---|---|

| 業務委託料等 | xxx,xxx円 | 現預金 | yyy,yyy円 | 〇〇作業費●月分支払 | ||

| 源泉税預り金 | z,zzz円 | 〇〇作業費に係る源泉税 | ||||

※(監修者免責)ここでは、具体的な計算方法というより、仕訳の全体像のみをシンプルに提示するため、具体的な金額は避けて作成しています。

例えば、原稿料や講演料等であった場合の源泉税については、100万円以下では10.21%の源泉税が発生します。源泉税の徴収が必要な報酬等については下記をご参照ください。

参考:No.2795 原稿料や講演料等を支払ったとき|国税庁

参考:No.2792 源泉徴収が必要な報酬・料金等とは|国税庁

【雇用契約の場合】

個人事業主と従業員が雇用契約がある場合には、人件費として「給与」や「通勤手当」などとして計上します。

※(監修者免責)ここでは、具体的な計算方法というより、仕訳の全体像のみをシンプルに提示するため、具体的な金額は避けて作成しています。

上の例では社会保険をまとめていますが、健康保険料や年金保険料、介護保険料などを分けて仕訳をする方法もあります。また、雇用保険は立替金とするほか、貸方に「法定福利費」とする仕訳方法もあります。

また、健康保険料などは従業員と会社が折半して支払います。上記の仕訳は従業員負担分のため、会社負担分は別に仕訳が必要です。

スポットワーカーや短期雇用の場合

スポットワーカーとは、必要なときのみスポット的(臨時的、単発的)に仕事をする労働者を指します。雇用関係がないことのほうが多いようです。

スポットワーカーや短期雇用の場合にも、業務委託契約や雇用契約と基本的には同様に仕訳をします。しかし、他の従業員と分けて仕訳をしたい場合には、給与の代わりに「雑給」などの勘定科目を使用することもあります。

スポットワーカーの場合はたとえ臨時的であっても、業務委託なのか雇用なのかが明確にわかるように契約しておくのがおすすめです。

個人事業主がアルバイトを雇った場合の年末調整と源泉徴収票発行の流れ

個人事業主がアルバイトを雇った場合、その年の12月から翌年の1月かけて「年末調整」を行います。年末調整から源泉徴収発行等の法定調書作成について、概要を解説します。

書類の配付と回収

まず、11月中下旬から12月上旬にかけて、従業員に年末調整に必要な申告書を配付し、回収します。先述の「個人事業主がアルバイトで給与所得を得たときの確定申告の流れ」で記載したものと同じですが、次の申告書があります。(なお、申告書名称は変わることがあります。)

- 扶養控除等(異動)申告書

- 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書 兼 所得金額調整控除申告書

- 保険料控除申告書

これらと合わせて、例えば生命保険料控除証明書等の添付を従業員に求めます。なお、最近は申告書の配付、回収をすべてシステム上で行うケースも増えています。

年末調整

年末調整については次のような作業ステップがあります。一定の作業量を決められた期間で処理するため作業量が問題視されていましたが、最近ではIT化が進んでいます。

- その年において月ごとに支払った給与や徴収税額の集計

- 上記の各申告書情報により、課税される給与所得計算

- 2)より年調年税額(本来納付すべき所得税額)の計算

- 1)の徴収税額と3)の年調年税額の過不足計算→還付または徴収

参考:源泉徴収義務者(給与の支払者)の方へ(令和6年分)|国税庁

源泉徴収税額の納付

年末調整によって年調年税額を求めた後は、税額が「不足」の場合は、年末調整をする月分の給与から徴収します。まだなお不足額がある場合には、その次の給与から順次徴収します。

次に、年末調整を実施した月分について「所得税徴収高計算書」を作成し、徴収税額を納付します。なお、年末調整の結果、納付税額がゼロとなった場合でも、「税額0円」として「所得税徴収高計算書」を税務署に提出する必要があります。

源泉徴収票の発行と配付

源泉徴収票については、従業者に交付するもの、税務署に送付するもの、「給与支払報告書」として市区町村に送付するものがあります。

税務署に送付する際は、不動産の使用料等の支払調書、報酬、料金等の支払調書などとともに「法定調書合計表」に記載して送付します。

e-TaxやeLTAXを利用することで、煩雑さが解消されることがあります。

個人事業主がアルバイトする場合はあくまでも事業主体に考えよう!

個人事業主が何らかの理由でアルバイトをするケースもあり、場合によってはアルバイトによる収入のほうが事業収入よりも多いこともあり得ます。一時的、臨時的なアルバイトは別として、起業して個人事業主となったからには、その事業について継続するのか、廃業するのかの判断を明らかにしたほうがよいでしょう。個人事業主として時には潔い判断も必要です。

マネーフォワード クラウド確定申告の導入事例

データ連携機能を使って、銀行やクレジットカードの明細データを自動で取り込むようになってからは、会計ソフトへの入力作業が減ったので、作業時間は1/10くらいになりましたね。

ハンドメイド作家・ブロガー 佐藤 せりな 様

※ 掲載している情報は記事更新時点のものです。

確定申告の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

個人事業主 経費 ケース別の関連記事

新着記事

-

# 副業

メルカリで儲けるためには?儲かるためのポイントも合わせて解説

メルカリは、フリマアプリの中でも人気があり、多くの人がメルカリを通して収入を得ています。不要品の販売だけでなく、商品を仕入れて販売したり、ハンドメイド雑貨を販売したりなど、メルカリ…

詳しくみる -

# 副業

男性におすすめの副業10選!副業の選び方や見るべきポイントも合わせて解説

本業の収入にプラスしたい、将来のためにスキルを活かしたいなど、理由を始める理由は様々です。この記事では、男性が自分の強みを活かせるおすすめの副業を、在宅でできるものから、体力・時間…

詳しくみる -

# 副業

IPO投資は儲かる?初心者でも始めやすいIPO投資の仕組みや始め方を解説

未上場企業が新規に株式を公開し、一般投資家がその株式を購入できる投資のことをIPO投資といいます。IPOの価格を決める需要調査のことを指すブックビルディングは、IPO投資で利益を狙…

詳しくみる -

# 副業

ステーブルコインで儲かる仕組みとは?安定資産で利回りを得るポイントを解説

米ドルや日本円などの法定通貨や、金などの資産を裏付けにして価値が安定するように設計されたステーブルコイン。ビットコインのような価格変動の大きい仮想通貨とは異なり、安定した価値を持つ…

詳しくみる -

# 副業

Googleアドセンスは儲からない?その理由と収益化のコツを解説

個人でブログを運営している人や、これからブログを始めようと思っている人の多くは、Googleアドセンスが儲からないという声を一度は聞いたことがあるのではないでしょうか。確かに、簡単…

詳しくみる -

# 副業

インドネシア株が儲かると言われている理由や買い方・注意点をわかりやすく解説

新興国であり、今後の経済成長が注目されているインドネシアの株への投資は、大きな利益を上げることができる可能性があります。しかし、「本当に儲かるの?」「どうやって買うの?」といった疑…

詳しくみる