- 更新日 : 2025年2月21日

個人事業主の厚生年金の代わりは?種類や節税、確定申告の手続きを解説

個人事業主は厚生年金には加入できません。厚生年金は会社員のための制度であるためです。ですが、代わりとなる制度が多く用意されているため、活用することで年金の不安を解消できるでしょう。

本記事では個人事業主にとって厚生年金の代わりとなる制度、また支払った費用を確定申告で控除する方法などを解説します。

おかげさまで、確定申告期に多くのユーザーさんにお読み頂いております。 「初心者向け 確定申告書の記入ガイド」は、すでにお持ちでしょうか?

「マネーフォワード クラウド確定申告」に無料登録いただいたのち、「確定申告お役立ち資料集」からダウンロードいただけます。

目次

「マネーフォワード クラウド確定申告」なら日々の取引入力→申告書の作成→申告作業が、オンラインで完結します。

取引明細の自動取得と仕訳の自動作成に対応しており、手入力を減らしてカンタンに記帳・書類を作成。来年の確定申告は余裕を持って対応できます。

PC(Windows/Mac)だけでなく、スマホアプリからも確定申告が可能です。

個人事業主は厚生年金に加入できない

公的年金には「国民年金」と「厚生年金」があり、厚生年金は会社員の人が加入する年金制度のため個人事業主は加入できません。また、年金は個人のライフスタイルによって被保険者の扱いが変わってきます。

| 被保険者の種別 | 第1号被保険者 | 第2号被保険者 | 第3号被保険者 |

|---|---|---|---|

| 職業 | 自営業者・学生・無職など | 会社員・公務員など | 専業主婦(夫)など |

| 加入する制度 | 国民年金のみ | 国民年金と厚生年金 | 国民年金のみ |

個人事業主はこのなかの「自営業者」に当たるため、加入できるのは国民年金のみとなります。

この記事をお読みの方におすすめのコンテンツ4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気のガイドや無料セミナーを簡単に紹介します。無料登録だけでもらえますので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

青色申告1から簡単ガイド

40ページ以上のガイドが無料でお得!図解でカンタン

「青色申告1から簡単ガイド」では、青色申告の基礎知識や、青色申告のやり方・書類の準備・記載方法、確定申告書の提出方法まで、分かりやすく解説しています。

白色申告1から簡単ガイド

これから初めて白色申告をする方や確定申告に不安がある方は、おすすめの1冊!

「白色申告1から簡単ガイド」では、白色申告の基礎知識や、白色申告のやり方・書類の準備・記載方法、確定申告書の提出方法まで、分かりやすく解説しています。

はじめての確定申告 不安解消セミナー

税理士法人 Five Starパートナーズ 代表「税理士Youtuberヒロ☆税理士」田淵 宏明 氏による、人気のセミナーを特別公開!

1時間以上の充実の内容を無料で公開しております。はじめて確定申告を行う方はもちろん、ご経験者の方にも参考になる内容です。

確定申告控除ハンドブック

確定申告で、正しく「控除」を活用できていますか?

「確定申告控除ハンドブック」では、確定申告の所得控除・税額控除を一覧表や必要書類の見本付きで分かりやすく解説しています

個人事業主の厚生年金の代わりは?

個人事業主の方でも、老後に備えるために利用できる制度がいくつかあります。順番に見ていきましょう。

国民年金(全員加入)

国民年金は日本国内に住所があり、20歳以上の人は必ず加入しなければならない年金制度です(厚生年金保険や共済組合に加入している方を除く)。保険料は皆一律で、全額自己負担となります。

受給開始の年齢は65歳からで、保険料を納付した期間に応じて受給金額が決まります。20歳から60歳までの40年間すべて保険料を納付したとすると、受け取れる年金は月額およそ6万8,000円です。

国民年金基金

国民年金の受給額を増やすための制度が国民年金基金です。加入対象は以下の方となります。

- 日本国内に住む20歳以上60歳未満の自営業者やその家族、学生、自由業などの国民年金の第一号被保険者

- 60歳以上65歳未満の方や海外に居住されている方で国民年金の任意加入されている方

下記の表を見るとわかりますが、国民年金は厚生年金と比べて受給額が低いです。

年金受給額の平均月額

| 年度 | 厚生年金(国民年金を含む) | 国民年金 |

|---|---|---|

| 令和元年 | 146,162円 | 56,049円 |

| 令和2年 | 146,145円 | 56,358円 |

| 令和3年 | 145,665円 | 56,479円 |

| 令和4年 | 144,982円 | 56,428円 |

| 令和5年 | 147,360円 | 57,700円 |

参考:令和5年度厚生年金保険・国民年金事業の概況 p8,p19|厚生労働省

国民年金基金を利用すると受給金額を加算できます。ただし、一度国民年金基金に加入すると途中で脱退および中途解約はできませんのでおぼえておきましょう(2口目以降の口数は加入後も調整可能です)。

掛金と貰える年金額については、国民年金基金の公式ページにて金額シミュレーションができますので、気になる方は試してみてください。

付加年金

付加年金は国民年金に加えて月額400円の保険料を支払うことで将来受け取る年金額を増やす仕組みです。次の式で計算された金額が、国民年金額に加算されます。

たとえば20年間付加保険料を毎月納めると、200円×240(12ヶ月×20年間)=48,000円となり、年間48,000円の年金が増えることになるのです。

付加年金は申出をすれば、いつでも納付を開始・終了することができます。ただし、国民年金基金に加入している方や、国民年金保険料の納付免除を受けている方は付加年金に加入できないため注意しておきましょう。

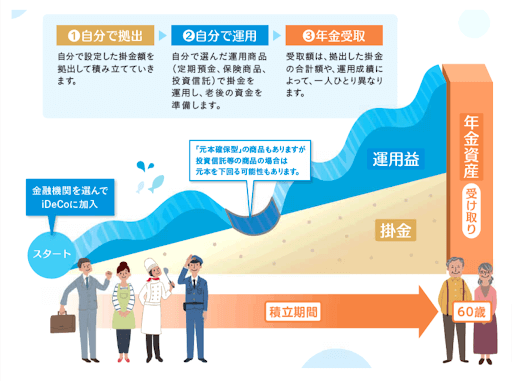

iDeCo(個人型確定拠出年金)

iDeCoは任意で加入できる個人型年金です。毎月少しずつ積み立てをして、定年後に年金として受け取ることができます。

月々の掛金を、様々な金融商品のなかから自分で選び投資、運用してもらう仕組みで、この運用益によって将来受け取れる金額が変わってきます。

金融商品には元本が保証できるものもありますが、価格変動する商品を選んだ場合受け取る金額が元本割れする可能性もあることは考慮しておく必要があるでしょう。

小規模企業共済

小規模企業共済は個人事業主や小さい規模の企業経営者のための退職金のような制度です。積み立てた金額を、将来廃業したときや退職したときに受け取れます。

加入資格は、以下のとおりです。

|

参考:独立行政法人 中小企業基盤整備機構|小規模企業共済FAQ

掛金は月額1,000円〜70,000円までの範囲で500円単位で自由に設定でき、掛金は全額が所得控除できるため、節税としても高い効果を発揮します。また、小規模企業共済を契約していると、様々な貸付制度を利用できるところも魅力のひとつです。

民間の個人年金

個人年金保険は、民間会社が運営する任意加入の年金です。契約時に定めた年齢まで保険料を支払うと、一定期間(もしくは一生涯)に渡って年金が受け取れます。公的年金では足りない部分をカバーすることが主な利用目的です。

iDeCo(個人型確定拠出年金)と似ていますが、違いがいくつかあります。

| 個人年金保険 | iDeCo(個人型確定拠出年金) |

|---|---|

|

|

iDeCoは選ぶ運用商品によっては元本割れする可能性もありますが、個人年金保険は安定した運用が可能です。

節税を最大限に活用したいなら、まずは「経費にできるもの」の境界線を正しく知ることが不可欠です。

本ガイドでは、PC購入代からカフェでの打ち合わせ費用まで、フリーランスが直面する経費判断の基準を網羅しました。デスクに置いておけば、いつでも辞書代わりに使える保存版の1冊です。

個人事業主の厚生年金の代わりとなる国民年金の特徴

個人事業主は会社員に当たらないため、基本的には国民年金に加入することになります。国民年金の制度について詳しく見てみましょう。

国民年金は全額を負担

厚生年金は会社と保険料を折半して支払いますが、国民年金は全額自己負担となります。国民年金は誰でも同じ保険料で金額は1ヶ月あたり16,980円です(令和6年度)。2つの主な違いを見てみましょう。

| 厚生年金 | 国民年金 | |

|---|---|---|

| 対象者 | 会社員、公務員(第2号被保険者) | 20歳から60歳までの自営業者、学生、無職の人など(第1号被保険者、第3号被保険者) |

| 保険料 | 収入により異なる | 一律 |

| 保険料の負担 | 会社と半額ずつ負担 | 加入者が全額を負担 |

| 最低被保険者期間 | 1ヶ月(国民年金と合わせて10年) | 10年 |

| 支給開始年齢 | 65歳(生年月日によっては60歳) | 65歳 |

| 付加年金、国民年金基金 | 加入できない | 加入できる |

| 将来の受給額 | 収入と加入期間による | 加入期間に応じて一律 |

国民年金は厚生年金に比べて将来受け取れる金額が低いため、付加年金や国民年金基金などの追加システムが用意されています。

個人事業主は国民年金を控除できる

国民年金に支払った保険料は全額が社会保険料控除の対象となっています。所得税額は所得から所得控除を引いた金額に税率をかけて算出されるため、確定申告で社会保険料の金額を控除すれば税金が抑えられます。試しに1年分の国民年金の額を計算してみましょう。

国民年金の保険料を控除すると、課税所得金額から203,760円を除けるということになります。もちろん実際には社会保険料控除以外の控除も多くありますので、個人事業主の方は忘れずに申告しましょう。

生計を共にする家族の国民年金保険料も払っている場合は、一緒に控除できます。

個人事業主の国民年金の加入手続き

国民年金の加入に必要な書類や手続きの期限を確認しておきましょう。ここでは、会社を退職して個人事業主になる場合の手続きを想定します。

| 手続き窓口 | 住所地の市区役所または町村役場(マイナンバーカードをお持ちの方は電子申請も可能) |

|---|---|

| 必要な書類 | 本人確認書類(マイナンバーカードや運転免許証など)、年金手帳または基礎年金番号通知書、雇用保険被保険者離職票または雇用保険受給資格者証、個人番号(マイナンバー)が確認できる書類(マイナンバーカード、マイナンバー通知書など) |

| 提出期限 | 退職日の翌日から14日以内 |

| 提出者 | 本人または世帯主 |

自分が住んでいる地域によって必要な書類は違うことがありますので、市区町村のホームページや電話で問い合わせて事前に確認しておくとよいでしょう。

20歳以上60歳未満で会社の厚生年金から抜けた方は、必ず国民年金に加入しなければなりません。手続きの期限が退職した次の日から14日以内と短いので、早めに済ませておくとよいでしょう。

マイナンバーカードを持っている方は、マイナポータルから電子申請もできます。

個人事業主の国民年金を確定申告で控除するには?

個人事業主の方は会社に勤める人と違って、自分で確定申告をしなければなりません。国民年金の控除には「社会保険料控除」の項目を利用します。

その年の1月1日から12月31日までに納付した保険料の全額が控除の対象です。申請には日本年金機構から送られてくる「社会保険料(国民年金保険料)控除証明書」が必要です。確定申告の際に、書類を添付しましょう。

記入方法は少しわかりにくいため、こちらの記事を参考にしてください。

個人事業主の国民年金は確定申告でいくら控除できる?厚生年金との違いも解説!

確定申告をe-Taxから行う場合、電子データで社会保険料控除証明書を受け取りマイナポータルと連携すると、確定申告書に自動で数字が反映されます。請求方法は、日本年金機構のホームページに記載があるので参考にしてみてください。

ただし、電子申請の場合はマイナンバーカードを持っていることが条件です。

個人事業主の節税するための方法

社会保険料の控除以外にも税金を抑える方法がいくつかあります。これらの方法を活用することで、さらに節税効果を高めることができるでしょう。

国民年金保険料を2年分まとめて払う

国民年金は前払いが可能で、最大で2年分まとめて前納することができます。

前納期間の選択は3種類あり、6ヶ月分、1年分、2年分の3つです。前払いすると当年の保険料と前払いした年の保険料、2年分を所得控除として計上できるのです。もちろん前払いした場合でも、各年度分として通常通りに保険料を控除することもできます。

お得なポイントとしては、国民年金保険料を前払いすると支払い方法と期間に応じて割引されるところです。保険料は毎年少しずつ値上がりしているため年度ごとに違いますが、令和7年度に口座振替で前払いした場合の金額と割引額は以下のとおりです。

| 6ヶ月前納 | 1年前納 | 2年前納 | |

|---|---|---|---|

| 令和7年度 | 103,870円

(1,190円) |

205,720円

(4,400円) |

408,150円

(17,010円) |

※()内の金額は毎月納めた場合と比べた割引額

参考:厚生労働省|令和7年度における国民年金保険料の前納額について

確定申告する対象年度の課税所得が多いか少ないかによって、国民年金の前払い制度をうまく使うとよいでしょう。

家族分の国民年金保険料もまとめて払う

配偶者や子どもなど、生計を共にする家族の国民年金保険料をあなたが支払った場合、その保険料もあなた自身の社会保険料控除に加えることができます。

たとえば子どもが20歳以上で国民年金を払わなければいけないが、本人には収入がないとしましょう。この場合あなたが代わりに保険料を支払い、控除の金額を増やす効果は大きいといえます。

子ども自身で保険料を支払っても、本人に収入(課税所得)がないのであれば節税効果は得られないためです。

確定申告の際には、日本年金機構から送られてくる「社会保険料控除証明書」を参考に、支払った家族の保険料の金額も一緒に申告しましょう。

iDeCo(個人型確定拠出年金)を利用する

iDeCo(個人型確定拠出年金)は自分で拠出した掛金で投資信託や定期預金などの金融商品を選び、掛金と運用益の合計を年金代わりに給付として受け取れる制度です。掛金は全額所得控除となり、運用益も非課税で再投資できるなど税制面で優遇されています。

ただし、原則として60歳までは引き出すことができない点や、口座開設手数料(2,829円)、収納手数料(月額105円)、運営管理機関手数料(金融機関によって異なる)等がかかることはおぼえておきましょう。

何もせずただ所得に課税されるよりも、iDeCoに投資して将来の備えにしたほうが節税になります。政府もiDeCoを推奨しているため、高齢期の所得を確保したい方は積極的に活用するとよいでしょう。

iDeCoの公式ホームページで、どのくらいの税額控除を受けられるかシミュレーションできるため、気になる方は試してみてください。

個人事業主でも厚生年金の代わりになる制度は多くある

個人事業主は厚生年金の代わりに、国民年金基金やiDeCo、小規模企業共済など様々な制度を活用することで老後資金を準備できます。

それぞれの制度の特徴を理解し、確定申告での社会保険料控除と国民年金保険料の前払い制度なども利用して、賢く節税しながら将来に備えるとよいでしょう。

マネーフォワード クラウド確定申告の導入事例

データ連携機能を使って、銀行やクレジットカードの明細データを自動で取り込むようになってからは、会計ソフトへの入力作業が減ったので、作業時間は1/10くらいになりましたね。

ハンドメイド作家・ブロガー 佐藤 せりな 様

※ 掲載している情報は記事更新時点のものです。

確定申告の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

個人事業主 必要手続き 雇用の関連記事

個人事業主 必要手続きの関連記事

新着記事

-

# 副業

メルカリで儲けるためには?儲かるためのポイントも合わせて解説

メルカリは、フリマアプリの中でも人気があり、多くの人がメルカリを通して収入を得ています。不要品の販売だけでなく、商品を仕入れて販売したり、ハンドメイド雑貨を販売したりなど、メルカリ…

詳しくみる -

# 副業

男性におすすめの副業10選!副業の選び方や見るべきポイントも合わせて解説

本業の収入にプラスしたい、将来のためにスキルを活かしたいなど、理由を始める理由は様々です。この記事では、男性が自分の強みを活かせるおすすめの副業を、在宅でできるものから、体力・時間…

詳しくみる -

# 副業

IPO投資は儲かる?初心者でも始めやすいIPO投資の仕組みや始め方を解説

未上場企業が新規に株式を公開し、一般投資家がその株式を購入できる投資のことをIPO投資といいます。IPOの価格を決める需要調査のことを指すブックビルディングは、IPO投資で利益を狙…

詳しくみる -

# 副業

ステーブルコインで儲かる仕組みとは?安定資産で利回りを得るポイントを解説

米ドルや日本円などの法定通貨や、金などの資産を裏付けにして価値が安定するように設計されたステーブルコイン。ビットコインのような価格変動の大きい仮想通貨とは異なり、安定した価値を持つ…

詳しくみる -

# 副業

Googleアドセンスは儲からない?その理由と収益化のコツを解説

個人でブログを運営している人や、これからブログを始めようと思っている人の多くは、Googleアドセンスが儲からないという声を一度は聞いたことがあるのではないでしょうか。確かに、簡単…

詳しくみる -

# 副業

インドネシア株が儲かると言われている理由や買い方・注意点をわかりやすく解説

新興国であり、今後の経済成長が注目されているインドネシアの株への投資は、大きな利益を上げることができる可能性があります。しかし、「本当に儲かるの?」「どうやって買うの?」といった疑…

詳しくみる