- 更新日 : 2025年3月5日

海外勤務中の非居住者も確定申告が必要?課税のしくみや納税管理人の選定方法を解説!

日本国内に住んでいない非居住者は、どのような場合に確定申告が必要なのでしょうか?国内所得の有無や国外の所得をどう扱えばよいのかも気になるところです。また、納税管理人が必要となる場合やその選定方法について気になる方も多いでしょう。

この記事では、非居住者の確定申告について課税のしくみや納税管理人について解説します。

なお、マネーフォワード クラウド確定申告では、個人事業主やフリーランスの方が確定申告する際に知っておきたい基礎知識や、確定申告の準備、確定申告書の作成方法・提出方法などを分かりやすくまとめた「青色申告1から簡単ガイド」を無料で用意しております。

チェックリスト付きなので、情報収集だけでなく、書類作成・申告手続きを行う時にもお使いいただけます。

この記事を読む方におすすめ

税理士監修で、40ページ以上の情報がギュッと詰まったお得な1冊となっていますので、毎年使える保存版としてご活用ください。

目次

「マネーフォワード クラウド確定申告」なら日々の取引入力→申告書の作成→申告作業が、オンラインで完結します。

取引明細の自動取得と仕訳の自動作成に対応しており、手入力を減らしてカンタンに記帳・書類を作成。来年の確定申告は余裕を持って対応できます。

PC(Windows/Mac)だけでなく、スマホアプリからも確定申告が可能です。

非居住者も確定申告が必要?

日本の所得税法では、「居住者」を次のように規定しています。

居住者:国内に住所を有し、又は現在まで引き続き1年以上居所(きょしょ)を有する個人

非居住者:居住者以外の個人

非居住者の区分は法律により異なります。法人税の場合には、本店などの所在地により「内国法人」「外国法人」に区分され、相続税の場合には、「非居住無制限納税義務者」などと定義が分かれています。ここでは所得税に絞って説明します。

所得税法では、居住者は原則として、日本国内の所得だけでなく国外における所得も課税対象となり、確定申告が必要となります。非居住者については、原則として日本国内にその発生源泉がある所得(国内源泉所得)のみが課税対象となります。

ここで、「原則として」が多用されるのは、対象となる国と日本との間に「租税条約」が締結されている場合に、国外の所得について源泉所得税が減免される場合があるからです。

租税条約とは、ある二国間の税金について取り決めをしたものです。二重課税(国内の税金と外国の税金の両方が課せられること)の排除や脱税の防止を目的として締結されています。

日本の場合、一般に租税条約は国内法に優先されることになっているため、所得税法で課税となっても租税条約がそうでなければ、租税条約が優先されて課税されないこともあります。

非居住者に確定申告が必要となるかについては、相手国との租税条約を確認する必要があります。

以上をまとめると次のようになります。

ただし、租税条約が優先される | ||

納税区分における「非居住者」「居住者」とは?

では、居住者と非居住者の課税の考え方について分けて解説しましょう。

居住者

居住者の場合は、さらに2つの区分に分けて考えます。居住者の国外の所得は、原則課税となりますが、非永住者であるかどうかによって取り扱いが変わります。居住者について課される所得税は、すべて総合課税(確定申告による)となります。

| 居住者 | 非永住者 | 日本国籍がなく、かつ、 過去10年以内に日本国内に住所又は居所を有していた期間が5年以下である個人 | 次の2つに課税される ・国外源泉所得以外の所得 ・国外源泉所得のうち日本国内で支払われたものなど |

| 非永住者以外の居住者 | 上記以外の個人 | 国内、国外を問わずすべての所得が課税対象 |

参考:No.2010 納税義務者となる個人|国税庁

来日した外国人のように日本国籍がなく、日本での居住期間が過去10年以内に通算して5年までであれば、非永住者となります。反対に日本人であれば、非永住者になることはありません。

居住者について課される所得税は、すべて総合課税(確定申告による)となります。

非居住者

非居住者の課税範囲は国内源泉所得に限られていますが、「恒久的施設」の有無によって課税方法が異なります。

恒久的施設(Permanent Establishment:一般にPEと略します)とは、支店などや、建設作業場、代理人等のことです。したがって、PEとはその事業を行う一定の場所など実体のあるものをいいます。

海外勤務となったサラリーマンが日本にある自宅を誰かに貸した場合は、その自宅は恒久的施設(PE)に当たるため、このPEに帰属した家賃収入については、総合課税となり、確定申告が必要となります。(下表1のケース)

日本に在住し、日本の会社に雇用されて1年未満の外国人の場合は、源泉徴収のみとなります。(下表2のケース)

| 非居住者 | PEがある | 1. PEに帰属した所得 | 確定申告が必要(総合課税) |

| 2. 上記以外 | 確定申告が必要(総合課税) 又は 源泉徴収(源泉分離課税) | ||

| 3. PEがない | |||

しかし、PEの対象範囲において、租税条約がある場合には、その条約における恒久的施設とされます。

色を付けた部分(源泉徴収)は源泉徴収義務者において、非居住者に対する国内源泉所得となるかどうかを確認する必要がありますので要注意です。

居住者と非居住者の区分の取り扱い

居住者と非居住者の区分については、時期によって変わるため注意しましょう。

外国人で入国後はしばらく住所がなかったものの、1年以内に住所を有した場合には、住所がない時期においては非居住者、住所を有した日からは居住者となります。

マネーフォワード クラウド確定申告では、個人事業主やフリーランスの方が知っておきたい"経費"のキホンや勘定科目を分かりやすく1つにまとめた「個人事業主が知っておくべき経費大辞典」を無料で用意しております。

税理士監修で、経費の勘定科目や具体例だけでなくワンポイントアドバイスもついているお得な1冊となっていますので、ぜひ手元に置きたい保存版としてご活用ください。

非居住者でも国内源泉所得があれば確定申告が必要!

非居住者は恒久的施設がある場合には、国内源泉所得について確定申告が必要です。つまり、海外に在住することになっても、継続して日本国内に発生源のある所得がある人については、毎年確定申告が必要となります。

この場合、所得税の確定申告書に所定事項を記載して提出するので、日本における住所や居所が必要となります。

所得税の確定申告のやり方は以下の記事で解説しているので、参考にしてください。

海外勤務中に非居住者として確定申告が必要なケースは?

国内の会社に勤めていたサラリーマンが1年以上にわたり海外勤務する場合、所得税法上の非居住者となります。

海外勤務中の非居住者が国内の資産を活用し、一定の所得を得た場合、確定申告が必要です。その一定の所得とは「国内の資産を運用・保有して所得を得た場合」「国内の資産を譲渡して所得を得た場合」「国内の不動産を貸し付けて対価を得た場合」の3つが代表です。

国内の資産を運用・保有して所得を得た場合

国内の資産を運用・保有して所得を得た場合とは、具体的には次のケースが該当します。

国内の資産を譲渡して所得を得た場合

国内の資産を譲渡して得た所得とは、例えば日本で住んでいた自宅を売却するケースが該当します。

他にも不動産の上に存する権利、鉱業法の規定における採石権の譲渡所得、国内の山林伐採または譲渡による所得なども対象です。さらには国内のゴルフ場やその他施設の利用にかかる権利の譲渡所得なども含まれます。

国内の不動産を貸し付けて対価を得た場合

国内の不動産を貸し付けて対価を得た場合とは、例えば転勤前に住んでいた日本の自宅を、海外勤務中に他人へ賃貸させたケースです。

我が国の租税条約の多くは土地等の不動産の賃貸料において、その不動産を置く国でも課税できるとの規定を置いています。

非居住者に対して日本国内の不動産の賃貸料を支払った場合、租税条約に基づき、国内法の規定によって課税が認められます。

マネーフォワード クラウド会社設立は、個人事業主が法人成りを検討したほうがよいタイミングをまとめた「法人化を検討すべき7つのタイミング」を無料で用意しております。

創業支援に強い税理士監修で、ポイントがまとまったお得な1冊となっていますので、ぜひ将来を見据えた情報収集でご活用ください。

非居住者の確定申告のやり方は?

海外に身を置く非居住者が日本で確定申告するには、申告を代行してくれる存在を見つけなければなりません。その代行者を納税管理人と呼び、納税管理人を選任するには出国前の手続きが求められます。

年度の途中に海外転勤になった場合も、国内源泉所得があるなら納税管理人を通じて確定申告をしましょう。ここでは納税管理人の選任方法や、年度の途中で海外転勤になった場合の手続きなどについて解説します。

納税管理人を選定し、確定申告を依頼する

日本国内に住所のない人に、国内の住所を求める書類の提出義務があるのは矛盾しているように思われますが、それを解決するのが「納税管理人」の存在です。

納税管理人とは、確定申告書を提出すべき納税義務者に代わって、納税の手続きを行う人や法人をいいます。

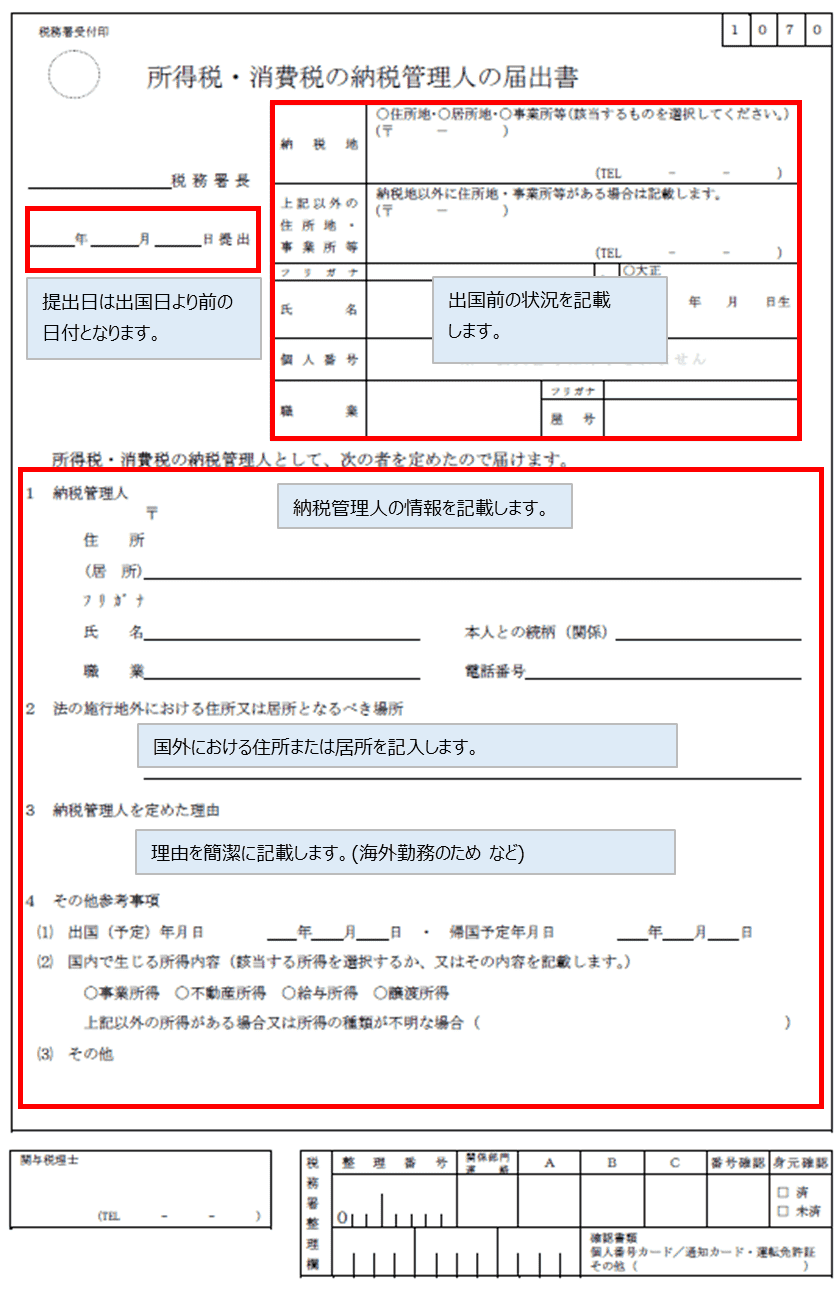

納税管理人を決めるためには、出国前に手続きを行います。まず、納税管理人を選任した「所得税・消費税の納税管理人の届出書」を所轄の税務署に提出しなくてはなりません。

原則として、選任の届出は出国前に提出します。そして、帰国し居住者に戻った場合などは、「所得税・消費税の納税管理人の解任届出書」を提出します。

解任届については、納税管理人を選任したときの納税地と異なる場合には、「選任していたときの納税地」と「現在の納税地」とを記載して、それぞれの納税地の税務署長に提出してください。解任届は帰国後速やかに提出します。

「所得税・消費税の納税管理人の届出書」の記載については次のとおりです。

出典:[手続名]所得税・消費税の納税管理人の届出手続|国税庁

所得税・消費税の納税管理人の届出書を加工して作成

また国税だけでなく住民税などの地方税については、地方税の納税管理人制度があります。

出国の際に未納の住民税などがある場合には、地方税における納税管理人が必要です。

地方税の場合は自治体ごとに書式が異なりますので、自治体のHPでダウンロードするなどして書式を確認して下さい。この場合、所得税の納税管理人と同一でも違った人でも問題ありません。

年の中途で海外に転勤した場合の確定申告手続きは?

日本国内に源泉所得があり、その所得が基礎控除を超える場合には納税管理人を通じて確定申告をする必要があります。

申告期限は通常の確定申告と同様ですが、活用できる所得控除の種類に違いがあります。

所得控除は雑損控除・寄付金控除・基礎控除だけが使用できることに注意しましょう。ただし雑損控除は国内の資産について生じた損失に限られます。

非居住者はe-Taxで海外から確定申告できる?

e-Tax(電子申告)であれば、海外にいながら申告納税ができるのでしょうか?

残念ながら、海外からe-Taxで確定申告できるのは「居住者」のみです。非居住者はe-Taxであっても、確定申告はできません。

1年以上の海外勤務となったサラリーマンなどの非居住者は、国内での引っ越しと同じように市役所へ転出届を提出する必要があります(海外転出届、国外転出届)。これらの届けを提出した後は日本国内の住所がないため、e-Taxに必要な電子証明書が使えなくなるからです。

※e-Taxを利用した確定申告のやり方は以下の記事で解説しています

海外移住前に納税管理人を選定しておきましょう!

海外への出国や移住はよく行われているものの、納税管理人を出国前に手配することまで当初は思いつかなかったかもしれません。出国準備を進めていくうちに、納税管理人の必要性がわかってくるでしょう。

もし、納税管理人の届出をせず、国外転出時までに確定申告書の提出や納税をしなかった場合には、納付すべき額に加算税と延滞税がかかることがあります。そして、国外の税務当局から納税催告などがなされる場合もあります。海外移住前には、納税管理人の選任をお忘れなく!

はじめての確定申告もラクラク安心に済ませる方法

確定申告がはじめての方や、簿記の知識に不安がある方、確定申告書類の作成を効率よく行いたい方は、確定申告ソフトの使用がおすすめです。

個人事業主向け会計ソフトの「マネーフォワード クラウド確定申告」は、確定申告の必要書類が自動作成でき、Windows・Macはもちろん、専用アプリも提供しています。

①取引明細は自動で取得

銀行口座やカードを登録すると、取引明細を自動取得します。現金での支払いに関しても、家計簿のようなイメージで、日付や金額などを自分で入力することが可能です。

②仕訳の勘定科目を自動提案

自動取得した取引明細データや、受領後にアップロードした請求書・領収書などの情報をAIが判別し、仕訳を自動で入力します。学習すればするほど精度が上がり、日々の伝票入力が効率化されます。

③確定申告必要書類の自動作成機能

白色申告・青色申告の両方に対応しており、確定申告に必要な書類が自動で作成できます。また、マネーフォワード クラウド確定申告アプリで、スマホから直接の提出も可能です。印刷しての提出やe-Taxソフトでの提出にも対応しています。

追加料金なしで確定申告以外のサービスが使える

有料プラン(パーソナルミニ・パーソナル・パーソナルプラス)に登録すると、基本料金だけで請求書や契約のサービスを含む複数サービスを利用することができます。日々の業務や作業をまとめて効率化しましょう。

合わせて読みたいおすすめ資料

マネーフォワード クラウド確定申告では、さまざまなお役立ち資料を用意しています。 無料登録するだけで資料がダウンロード可能なので、ぜひ読んでみてください。会社員の確定申告 丸わかりガイド

青色申告1から簡単ガイド

個人事業主が知っておくべき経費大辞典

マネーフォワード クラウド確定申告の導入事例

データ連携機能を使って、銀行やクレジットカードの明細データを自動で取り込むようになってからは、会計ソフトへの入力作業が減ったので、作業時間は1/10くらいになりましたね。

ハンドメイド作家・ブロガー 佐藤 せりな 様

よくある質問

非居住者も確定申告が必要な場合がありますか?

非居住者については、原則日本国内にその発生源泉がある所得(国内源泉所得)が課税対象となり、確定申告が必要となる場合があります。詳しくはこちらをご覧ください。

海外赴任などの非居住者も確定申告が必要な場合がありますか?

海外赴任の非居住者は国内源泉所得を得ていると、確定申告が必要となる場合があります。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

確定申告の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

確定申告でガソリン代を経費にするには?勘定科目や仕訳例を解説

個人事業主が、自家用車を使って仕事の打ち合わせ場所などに移動するケースもあるでしょう。確定申告で経費にできるものの計上漏れや計算ミスを防ぐには、自家用車などのガソリン代をどのように扱うかもよく把握しておくべきです。 この記事では、ガソリン代…

詳しくみる相続がある場合の確定申告

相続とは、ある人が死亡したときなどに、その亡くなった人の財産を受け継ぐことです。財産とは銀行などにある預貯金や土地・建物などの不動産といった「正の」財産だけでなく、借入金や未納の税金など支払わなければならない負の財産も含まれます。 そして、…

詳しくみる飲食店の確定申告のやり方は?計算方法や経費項目、青色申告についても解説!

飲食店の経営者や経理担当者は、業務の一環として確定申告の流れや必要書類についての概要を知っておくべきでしょう。本記事では、確定申告の方法や経費にできる項目、青色申告と白色申告のメリットについて解説します。確定申告は難しいイメージがあると思い…

詳しくみるソーシャルレンディングの確定申告の方法!書き方や必要書類、不要な場合も?

ソーシャルレンディングとは、事業資金を必要とする企業(または個人)と投資家を結びつけるサービスのことです。事業者は融資を受けるための方法のひとつとして、投資家にとっては運用方法のひとつとして活用されています。そして、確定申告が必要になるのは…

詳しくみる歯医者の治療費は確定申告で医療費控除できる?対象となる歯科治療を解説!

1年間に一定以上の医療費を支払った場合は、確定申告で医療費控除が受けられます。 歯科では虫歯治療のほかに、インプラントや矯正などさまざまな施術が行われますが、実は、歯科での治療や施術には、医療費控除の対象になるものとならないものがあるのです…

詳しくみる無職・無収入でも確定申告が必要な場合

無収入の場合は原則として確定申告は必要ありません。しかし一般的な「無収入」の定義と、所得税法上の「無収入」の定義が一致していないために、実際には無収入とはならず確定申告が必要な場合があります。 今回は所得税法上の「無収入」の定義を正しく理解…

詳しくみる