- 更新日 : 2025年2月27日

確定申告における傷病手当金の取り扱いをわかりやすく解説

皆さんは傷病手当金というものがどういうものかご存じでしょうか。じつは、ケガや病気が理由で会社を休まなければならず、休んでいる間は給与が支払われない場合に、健康保険組合等から傷病手当金が支給されます。今回は、傷病手当金制度の内容や確定申告においての取り扱いについて解説していきます。

なお、マネーフォワード クラウド確定申告では、個人事業主やフリーランスの方が確定申告する際に知っておきたい基礎知識や、確定申告の準備、確定申告書の作成方法・提出方法などを分かりやすくまとめた「青色申告1から簡単ガイド」を無料で用意しております。

チェックリスト付きなので、情報収集だけでなく、書類作成・申告手続きを行う時にもお使いいただけます。

この記事を読む方におすすめ

税理士監修で、40ページ以上の情報がギュッと詰まったお得な1冊となっていますので、毎年使える保存版としてご活用ください。

目次

フォームに順番に入力するだけで、控除や還付金を受け取るための確定申告も簡単に。「マネーフォワード クラウド確定申告」は、医療費控除・社会保険料控除、ふるさと納税・住宅ローン控除…などの各種控除がある方にも、多くご利用いただいています。

スマホのほうが使いやすい方は、アプリからも確定申告が可能です。

傷病手当金とは何か?

傷病手当金は、ケガや病気による入院や長期休業によって、休んでいる期間の給料等が支払われない場合に、被保険者とその家族の生活を保障することを目的に、健康保険組合等で設けられた制度です。

傷病手当金を受ける要件

次の(1)〜(4)の条件をすべて満たした場合に支給されます。

(1)業務以外の事由による病気やケガの療養のための休業であること

病気やケガで休業することが要件なので、健康保険を使わない自由診療での入院や自宅での療養でも支給されます。ただ、業務上に起こったケガや病気は、労災保険でカバーする範囲になるので、傷病手当金は支給されません。業務上に起こったケガには、通勤途中における交通事故も含まれます。また、美容整形などは病気とはいえないので対象にはなりません。

(2)仕事に就くことができないこと

就業不能かどうかの判定は、医師などの意見をもとに、被保険者の仕事の内容を考慮して判断されます。

(3) 4日以上仕事に就けなかったこと(待期期間である連続する3日間を含む)

傷病手当金の支給には病気やケガを治すため仕事を休んだ日が3日間以上連続して続く必要があります。このことを待期といい、待期期間経過後、4日目以降の休業期間にたいして支給されます。したがって、2日間休んで3日目に会社に行った場合、待期は完成しないことになります。次の日にその病気や怪我が原因でまた休んだとしても「連続した3日間の待期」にはならないため、傷病手当金は支給されないことになります。

出典:全国健康保険協会

(4)休業した期間に、給与の支払いがないこと

給与が支払われなかった際の生活を守るための制度のため、給与の支払いがある場合には、傷病手当金は支給されません。ただし、傷病手当金の額よりも低い給与しか支給されない場合は、差額分が支給されます。

マネーフォワード クラウド確定申告では、個人事業主やフリーランスの方が知っておきたい"経費"のキホンや勘定科目を分かりやすく1つにまとめた「個人事業主が知っておくべき経費大辞典」を無料で用意しております。

税理士監修で、経費の勘定科目や具体例だけでなくワンポイントアドバイスもついているお得な1冊となっていますので、ぜひ手元に置きたい保存版としてご活用ください。

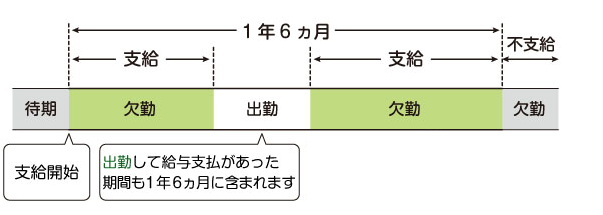

支給期間

傷病手当金が支給される期間は、最長で18ヶ月間(1年6カ月間)です。傷病手当金の支給の後、いったん出社し、その後また休業した場合でも、出勤した日数も含めて通算で1年6カ月になります。

出典:全国健康保険協会

傷病手当金の支給額

傷病手当金の支給額は、1日につき被保険者の標準報酬日額の3分の2相当額が支給されます。

標準報酬日額というのは、標準報酬月額を30日で割った金額になります。

標準報酬月額は、第1級の58,000円から第47級の1,210,000円までの全47等級に区分されており、その等級に該当する金額のことをいいます。

たとえば、標準報酬月額が39万円の場合、それを30日で割ると、標準報酬日額が15,000円となります。傷病手当金は標準報酬日額の3分の2相当額なので、15,000円に3分の2を掛けた、10,000円ということになります。

マネーフォワード クラウド会社設立は、個人事業主が法人成りを検討したほうがよいタイミングをまとめた「法人化を検討すべき7つのタイミング」を無料で用意しております。

創業支援に強い税理士監修で、ポイントがまとまったお得な1冊となっていますので、ぜひ将来を見据えた情報収集でご活用ください。

資格喪失後の継続給付について

1年以上の期間、被保険者として働いており、退職する日の前日までの時点で傷病手当金を支給されているか、または、支給される条件を満たしていれば、退職後も継続して給付を受けることが可能です。

ただし、いったん仕事をすることが可能になった場合に支給は停止し、その後、また仕事をすることが不可能な状態になっても、支給は復活されません。

労災保険の休業補償給付を受けている場合

労災保険からの休業補償給付と健康保険の傷病手当金の両方を受け取ることが原則的にはできません。

これは、傷病手当金が「生活の保障」という側面があるため、労災保険からの休業補償給付によって、ケガや病気で働けない状態で給与が得られなかったとしても、生活の保障は受けられると判断されるためです。

ただし、休業補償給付で受けとれる日額が、傷病手当金で受けとれる日額より少ないときは、その差額が支給されます。

傷病手当金の確定申告においての取り扱い

傷病手当金については、非課税であり、所得税は課されません。

したがって、確定申告も不要です。なお、大企業が運営している健康保険組合ではさらに上乗せして付加金が給付される場合がありますが、それについても非課税になります。

傷病手当金については、初めて知ったという人も多いのではないかと思います。税にせよ、社会保障にせよ、知らないと損をすることがたくさんあります。今回のテーマは、知らないと損をする制度の紹介ですので、概要だけでも頭の片隅において置かれるとよいでしょう。

はじめての確定申告もラクラク安心に済ませる方法

確定申告がはじめての方や、簿記の知識に不安がある方、確定申告書類の作成を効率よく行いたい方は、確定申告ソフトの使用がおすすめです。

個人事業主向け会計ソフトの「マネーフォワード クラウド確定申告」は、確定申告の必要書類が自動作成でき、Windows・Macはもちろん、専用アプリも提供しています。

①取引明細は自動で取得

銀行口座やカードを登録すると、取引明細を自動取得します。現金での支払いに関しても、家計簿のようなイメージで、日付や金額などを自分で入力することが可能です。

②仕訳の勘定科目を自動提案

自動取得した取引明細データや、受領後にアップロードした請求書・領収書などの情報をAIが判別し、仕訳を自動で入力します。学習すればするほど精度が上がり、日々の伝票入力が効率化されます。

③確定申告必要書類の自動作成機能

白色申告・青色申告の両方に対応しており、確定申告に必要な書類が自動で作成できます。また、マネーフォワード クラウド確定申告アプリで、スマホから直接の提出も可能です。印刷しての提出やe-Taxソフトでの提出にも対応しています。

追加料金なしで確定申告以外のサービスが使える

有料プラン(パーソナルミニ・パーソナル・パーソナルプラス)に登録すると、基本料金だけで請求書や契約のサービスを含む複数サービスを利用することができます。日々の業務や作業をまとめて効率化しましょう。

合わせて読みたいおすすめ資料

マネーフォワード クラウド確定申告では、さまざまなお役立ち資料を用意しています。 無料登録するだけで資料がダウンロード可能なので、ぜひ読んでみてください。会社員の確定申告 丸わかりガイド

青色申告1から簡単ガイド

個人事業主が知っておくべき経費大辞典

マネーフォワード クラウド確定申告の導入事例

データ連携機能を使って、銀行やクレジットカードの明細データを自動で取り込むようになってからは、会計ソフトへの入力作業が減ったので、作業時間は1/10くらいになりましたね。

ハンドメイド作家・ブロガー 佐藤 せりな 様

※ 掲載している情報は記事更新時点のものです。

確定申告の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

確定申告の書き方の関連記事

新着記事

個人事業主が店舗改装に使える補助金は?確定申告のポイントもあわせて解説

個人事業主が店舗のリニューアルや設備改修などを行う場合、国の補助金制度を利用することで、自己負担を軽減しつつ事業の成長を図ることができます。どのような補助制度が利用できるのか、どの経費が対象となるのかを知りたい方も多いでしょう。 補助金を受…

詳しくみる補助金申請代行サービスとは?個人事業主が活用するメリットや注意点を解説

確定申告の時期になると、経費や資金繰りに頭を悩ませる個人事業主の方も多いでしょう。そんな中、事業の成長や新たな取り組みを後押ししてくれるのが国や自治体の「補助金」です。しかし、補助金の申請手続きは複雑でハードルが高いため、補助金申請代行サー…

詳しくみる個人事業主の大型トラック運転手は稼げる?年収相場や経費管理のポイントを解説

大型トラックの運転手として独立し、個人事業主として働くことを検討している方にとって、年収や経費、税金の実態は気になるポイントではないでしょうか。会社員とは違い、自ら仕事を確保しながら収入を安定させるには、正確な情報と計画性が欠かせません。本…

詳しくみる個人事業主でも職務経歴書が必要?使いどころや書き方を解説

個人事業主として働いていると、普段は職務経歴書にあまり関わらないかもしれません。しかし業務委託契約や転職活動、副業先への応募など、さまざまな場面で職務経歴書の提出を求められることがあります。 本記事では、個人事業主の職務経歴書について、基本…

詳しくみる小規模企業共済は廃業したらどうなる?個人事業主が知っておきたい手続きや注意点を解説

小規模企業共済は、個人事業主や小規模企業経営者が退職や廃業に備えて積み立てる制度で、老後資金や事業終了時の資金として活用できます。掛金は全額が所得控除の対象となり、節税効果を得ながら将来に備えることができるのが大きな魅力です。 特に、廃業時…

詳しくみる個人事業主でも住宅ローンは通る?フラット35の審査基準や通過のポイントを解説

個人事業主にとって、住宅ローンの審査は会社員よりも厳しくなりがちですが、フラット35は比較的利用しやすい選択肢の一つです。全期間固定金利による返済計画の立てやすさや、直近の収入だけで評価される柔軟な審査基準が特徴で、多くの自営業者が検討して…

詳しくみる