- 更新日 : 2024年10月17日

個人事業主のインボイス制度対応を簡単に紹介!売上1千万以下や白色申告のケースは?

個人事業主やフリーランスなどの免税事業者(課税売上高が1,000万円以下)の方は、インボイス制度導入によって「①そのまま免税事業者を続け、インボイスに対応しない」もしくは、「②任意で課税事業者となり、適格請求書発行事業者の登録を受け、インボイスに対応する」といった、どちらか2種類の選択を迫られます。

インボイス制度導入に際して、以下のような疑問・悩みをお持ちの方も多いのではないでしょうか。

| 個人事業主の方が抱きやすい疑問 |

|---|

|

そこで本記事では、インボイス制度の概要や個人事業主に求められる対応についてわかりやすく解説します。

目次

インボイス制度とは?

令和5年10月1日より、複数税率に対応した新たな仕入税額控除の方式として、インボイス制度が始まります。インボイス制度の正式名称は「適格請求書等保存方式」といい、消費税の仕入税額控除を適用するためには、インボイス(適格請求書)などの保存が必要です。

仕入税額控除とは、課税売上に対する消費税額から課税仕入れにかかった消費税額を差し引いて計算することをいいます。

インボイス制度については、別の記事で詳しく解説しています。

インボイス制度が個人事業主に与える影響

| インボイス制度が免税事業者の個人事業主に与える影響 |

|---|

|

前提として現在課税事業者である個人事業主については、大きな影響がないとされています。

ただし、取引先が課税事業者の場合、発注先から適格請求書の交付が受けられないと、仕入税額控除が適用できません。このことから免税事業者である個人事業主については、課税事業者である取引先からの発注減少や、消費税相当額の値引きが行われることがあるかもしれません。

政府ではインボイス制度の支援措置として、納税額が売上税額の2割に軽減される「2割特例」や、1万円未満の課税仕入れについてはインボイスが不要になる「少額特例」などの制度を設けています。今後もインボイス制度は変更されることが予想されるため、国税庁のホームページなどから情報を確認するようにしましょう。

また、以下の動画では、個人事業主(フリーランス)の方が受けるインボイス制度の影響や対策について解説しています。

①免税事業者の個人事業主に求められる対応

課税売上高が1,000万円以下の個人事業主は、免税事業者と呼ばれます。

| 免税事業者の個人事業主に求められる対応 |

|---|

|

以下で、詳しく解説します。

課税事業者になることを検討する

免税事業者は適格請求書が発行できないため、発注の減少などを懸念する場合は、課税事業者になることを検討したほうがいいでしょう。ただし、主な取引先が免税事業者の場合や、商品の販売先が一般消費者の場合は、免税事業者のままでも問題ありません。

また、現在はインボイス制度の支援措置制度が設けられているため、取引や発注が減少したと感じてから課税事業者に登録する方法もあります。

簡易課税制度の申請を検討する

簡易課税制度とは、「消費税簡易課税制度選択届出書」を提出することで、消費税の納税額を簡単に計算できる制度です。通常の一般課税方式と比較して、仕入税額控除の計算が簡略化されているため、経理作業の負担を軽減できます。

簡易課税制度を選択するメリットは、一般課税方式よりも消費税額の負担を軽減できる可能性があることです。簡易課税制度では仕入税額控除を計算する際に、事業区分により定められた「みなし仕入率」を適用します。そのため、一般課税方式で仕入税額控除を計算する場合と比較して、みなし仕入率のほうが消費税の負担を軽減できる場合があります。

消費税の課税事業者になることを検討している場合は、日々の仕入れ額をもとに「一般課税方式」と「簡易課税制度」のうち、どちらが消費税の負担を軽減できるか計算してから課税事業者の登録を行うとよいでしょう。

なお令和8年9月まではインボイス制度の支援措置として、納税額が売上税額の2割に軽減される「2割特例」があるため、業種や取引の状況などによっては一般課税方式を利用したほうがいい場合もあります。

発注側との相談が必要なケースもある

課税事業者にならない場合は、発注側と今後の取引について相談してもいいかもしれません。課税事業者である取引先は適格請求書の交付がなければ仕入税額控除を適用できませんが、それでも取引を継続したいと考えている事業者もいるからです。必要に応じて今後の発注や契約内容について、取引先へ確認するようにしましょう。

免税事業者のままでいるメリット・デメリットは?

個人事業主がインボイス制度の開始後、そのまま免税事業者でいることによるメリットとデメリットを考えてみましょう。

| 免税事業者のままでいるメリット |

|---|

|

| 免税事業者のままでいるデメリット |

|---|

|

適格請求書発行事業者として課税事業者になるメリット・デメリット

個人事業主がインボイス制度の開始後、適格請求書発行事業者登録をして課税事業者となるメリットとデメリットを考えてみましょう。

| 適格請求書発行事業者として課税事業者となるメリット |

|---|

|

| 適格請求書発行事業者として課税事業者となるデメリット |

|---|

|

課税事業者であっても適格請求書を発行しないケースも考えられます。このケースのメリットは、消費税の申告納税は必要ですが、その他は免税事業者のままでいるメリットと同様です。

また、デメリットは、免税事業者のままでいるデメリットに加えて、適格請求書発行事業者が受けられる負担軽減措置や少額特例など、インボイス制度開始に伴う特典を受けられないことがあります。

②課税事業者の個人事業主に求められる対応

| 課税事業者の個人事業主に求められる対応 |

|---|

|

以下で、詳しく解説します。

請求書のフォーマットを変更する

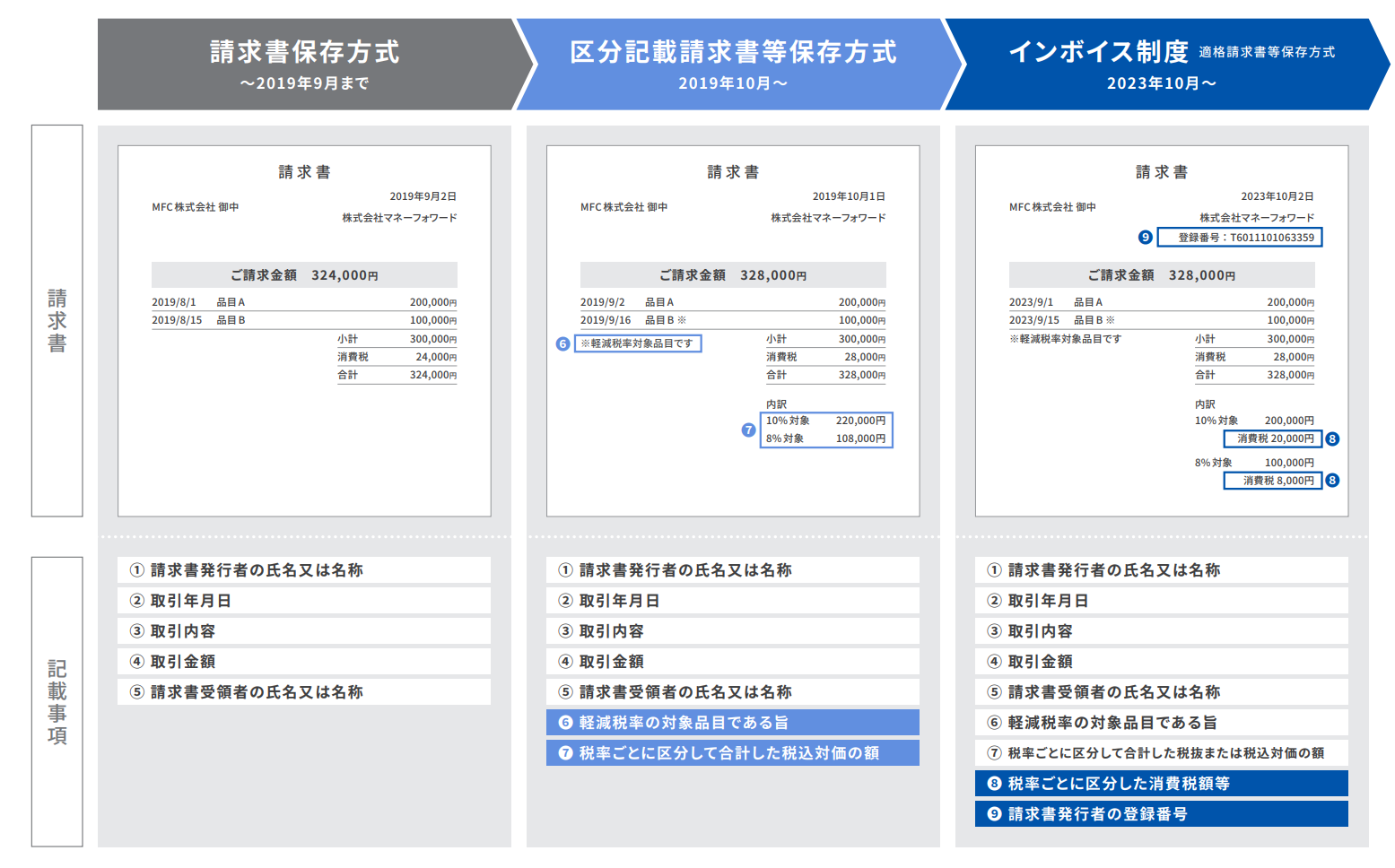

インボイス制度が始まると登録番号や税率ごとに区分した消費税額などの記載に対応する必要があるため、請求書のフォーマットを変更することになります。様式は特に定められていませんが、必要な記載事項は決まっているため、記載漏れなどがないように注意してフォーマットを作成しましょう。

| 適格請求書の記載事項 |

|---|

|

ただし、小売業や飲食店業、タクシー業など、不特定多数の者に対して販売などを行う場合は、適格請求書の代わりに適格簡易請求書の交付でよいとされています。適格簡易請求書では、「書類の交付を受ける事業者の氏名または名称」の記載が不要です。

インボイス制度に対応した請求書ソフトやテンプレートの利用を検討する

適格請求書の記載事項は公表されているため、WordやExcelなどを使用して、自身でも請求書のフォーマットを作成することができます。しかし取引先に交付する書類に記載漏れなどがあってはいけないため、請求書ソフトやテンプレートを利用したほうがいいでしょう。

テンプレートが必要な方は、下記のURLから無料ダウンロード方法を確認できます。

免税事業者の個人事業主が適格請求書発行事業者になるための手続き

<ステップ1>

まず、適格請求書発行事業者になる際の最終確認として、国税庁の「インボイス制度への事前準備の基本項目チェックシート」を確認する

<ステップ2>

登録申請書の記載と提出を行います。提出方法は税務署窓口、郵送、e-Taxが利用できますので、以下のサイトで確認しましょう。

所轄の税務署に登録申請書を提出するにあたり、申請の時期によって取扱いが異なりますので、令和5年10月1日から登録を受けたい場合とそれ以降に分けて説明します。

令和5年10月1日から適格請求書発行事業者になる場合

インボイス制度の開始に合わせて登録事業者となる場合には、令和5年9月30日までに適格請求書発行事業者の登録申請書を提出する必要があります。締切ギリギリに申請し、国税庁からの登録通知が10月1日に間に合わない場合であっても登録を受けたものとみなされます。

郵送の場合には、令和5年9月30日までの通信日付印のあるものが、10月1日の登録を受けられます。

参考:インボイス制度Q&A|国税庁、お問合せの多いご質問(令和5年7月31日掲載)(問4ご参照)

令和5年10月1日後、令和11年9月30日までに適格請求書発行事業者になる場合

免税事業者が令和5年10月1日から令和11年9月30日までの日の属する課税期間中に登録を受ける場合には、登録申請書に「登録希望日」(ただし、提出日から15日以降の日)を記載することで、登録希望日から適格請求書発行事業者となり、課税事業者の経過措置を受けることができます。

参考:インボイス制度Q&A|国税庁、お問合せの多いご質問(令和5年7月31日掲載)(問5ご参照)

インボイス制度導入で課税事業者になったときの納税方法

消費税の課税事業者となった場合には、消費税の確定申告、納税が必要です。消費税の確定申告納付期限は、通常は翌月の3月末となります。所得税同様、確定申告前には国税庁の確定申告書等作成コーナーが設けられますので、入力して郵送、e-Taxなどで申告書を提出することができて便利です。

参考:【消費税及び地方消費税の申告等】|国税庁

令和5年10月1日以後終了する課税期間分の消費税及び地方消費税の申告書・添付書類等|国税庁

消費税の納税方法については所得税の納税と同様であり、各種の方法があります。おすすめなのは所得税同様、振替納税です。所得税で振替依頼をしていても、消費税については新たに依頼書が必要となりますので注意しましょう。

参考:[手続名]国税の納付手続(納期限・振替日・納付方法)|国税庁

インボイス制度で個人事業主のよくある疑問

インボイス制度に対応するために、適格請求書発行事業者になろうとする場合には分からないことが多いものです。また、インボイス制度に対応しない場合も不安が残ります。これらについて、以下Q&A形式にて解説します。

Q1:白色申告・青色申告でインボイス制度の対応は変わる?

白色申告・青色申告などは所得税の申告方法であり、消費税には直接影響しません。しかし、課税事業者になることにより仕訳方法に選択肢が増えます。

今まで免税事業者であった場合には仕訳方法は税込経理方式だけでしたが、課税事業者となれば税抜経理方式も可能となります。税抜経理をした場合、例えば固定資産の取得価額などは税抜価額となりますので、減価償却費などは税込経理のときとは変わってきます。

税抜経理をするためには、複式簿記が基本となりますので白色申告ではなく青色申告で対応することになります。青色申告に変更する場合、申請期限がありますのでご注意ください。

Q2:インボイス制度で個人事業主を廃業する人はいる?

そもそも免税事業者は所得が多くないのに、そこへ消費税の負担が生じると個人事業主を続けて行くことが難しいのではと考えてしまいがちです。しかし、そう悲観的にならなくてもよい理由はいくつかあります。

まず、販売先が消費者や免税事業者である場合には、基本的には免税事業者のままでも問題はありませんし、販売先が「簡易課税制度」を適用している場合には適格請求書の交付は求められません。

次に、インボイス開始後には仕入税額控除について経過措置が設けられます。これは経過措置期間においては、販売先は適格請求書発行事業者以外からの課税仕入れにおいても一定割合は仕入税額控除ができます。

- 令和5年10月1日から令和8年9月30日まで 仕入税額相当額の80%が仕入税額控除可能

- 令和8年10月1日から令和11年9月30日まで 仕入税額相当額の50%が仕入税額控除可能

参考:インボイス制度Q&A|国税庁、お問合せの多いご質問(令和5年7月31日掲載)(問12ご参照)

したがって、販売先が免税事業者に「インボイス制度導入後には、今までの支払額を直ちに10%減らしてほしい」ということは経過措置を考慮していないといえます。経過措置を利用すれば当面は8%(10%の8割)については今までどおり仕入税額控除できるためです。

このようなケースは独占禁止法上問題となるとされている事例もありますので、行政の相談窓口に相談してみましょう。

Q3:インボイス制度をやらないと(対応しないと)個人事業主はどうなる?

インボイス制度に対応しない免税事業者にとって、販売先に適格請求書が発行できないことは悩みの種でしょう。これは事前に既存の販売先と話し合いをしていなかったり、新規の販売先に請求の段階で適格請求書について問題視されたりするケースです。販売先が課税業者と思われるときは、取引の前に免税事業者であることを明らかにしておきましょう。

そして、インボイス制度開始後において免税事業者としてやりづらさを感じた場合には、適格請求書発行事業者になるという選択肢もあります。

また、インボイス制度の難しさは販売先の消費税額に影響することですが、経過措置を上手に利用できればそれに越したことはありません。事業内容や置かれている環境によって悩みも変わってくるため、国税庁では「インボイスコールセンター」にて相談を受け付けています。是非利用して不安を払拭しておきましょう。

そもそもインボイス制度とは?基礎内容をわかりやすく紹介

インボイス制度とは、2023年10月1日から導入される新しい仕入税額控除の方式です。

仕入税額控除とは、生産、流通などの各取引段階で二重、三重に税がかかることのないよう、課税売上に係る消費税額から課税仕入れ等に係る消費税額を控除し、税が累積しない仕組みです。インボイス制度により、インボイスではない請求書では仕入税額控除が受けられなくなります。

課税事業者と免税事業者の違い

消費税における課税事業者と免税事業者の違いは、結果的に消費税が課税されるか否かで分けられているのではなく、基本的な違いがあります。個人事業主について消費税法上の違いを見ていきましょう。

個人事業主は「事業者」の立場で行った取引のうち、非課税などを除いて消費税の課税の対象となり、消費税の納税義務があります。したがって、事業者ではない者が取引を行っても課税の対象とはならず、事業としての取引が課税対象となります。

消費税法第5条には、次のように納税義務者が定義されており、事業者は基本的には納税義務者となっています。

第5条

事業者は、国内において行つた課税資産の譲渡等及び特定課税仕入れにつき、この法律により、消費税を納める義務がある。引用: e-Gov法令検索|消費税法

しかしながら、一定の事業者については納税義務が免除されます。消費税法第9条には、納税義務の免除が定義されています。

第9条

事業者のうち、その課税期間に係る基準期間における課税売上高が千万円以下である者*については、第5条第1項の規定にかかわらず、その課税期間中に国内において行つた課税資産の譲渡等及び特定課税仕入れにつき、消費税を納める義務を免除する。(後略)*インボイス制度開始後は、適格請求書発行事業者を除く

引用: e-Gov法令検索|消費税法

この消費税法第9条に該当する事業者は、「免税事業者」と言われ、免税事業者は消費税の納税義務が免除されます。免税となる一定の措置を「事業者免税点制度」といいます。

後述しますが、消費税は売上に係る消費税額から仕入に係る消費税を差し引いて納付するため、仕入れに係る消費税の方が大きくなるケースもあり得ます。この場合には支払い過ぎた消費税は還付されます。免税事業者であっても、「消費税課税事業者選択届出書」を提出し、納税義務者となることで消費税の還付を受けられます。

さらに、インボイス制度が導入される令和5年10月1日以降についても触れておきましょう。インボイス制度に対応するため、免税事業者または課税事業者が登録申請をして「適格請求書発行事業者」となった場合には、納税義務者となり消費税の申告が必要となります。この場合には事業者免税点制度は適用されません。

参考:インボイス制度の概要|国税庁、適格請求書発行事業者の皆様へ

国内における取引において、個人事業主の課税・免税についてまとめると次のようになります。

| 事業者の別 | 個人事業主の状況 |

|---|---|

| 課税事業者 | ①事業者免税点制度を超える事業者 |

| ②「消費税課税事業者選択届出書」の提出により課税事業者を選択した者 | |

| ③適格請求書発行事業者 | |

| 免税事業者 | 事業者免税点制度を超えない事業者 |

要は免税事業者とは、「課税ではない」という意味ではなく、消費税の納税義務者ではあるものの、納税義務が免除されている事業者という意味です。なお、課税事業者であっても③の適格請求書発行事業者申請をしない場合には、適格請求書の発行はできません。

消費税と仕入税額控除の仕組み

課税事業者は、原則として課税期間における次の金額を計算して消費税の納付をします。

この消費税の計算において、課税仕入れ等にかかる消費税額を控除することを、「仕入税額控除」といいます。課税仕入れ等とは、事業における取引で他の者からの資産の購入やサービスの提供などをいいます。ただし、非課税となる取引、給与等の支払は含まれません。

消費税の計算をする際には、まず、課税仕入れ等と非課税や不課税となるものを区別します。例えば、土地を購入した場合は非課税取引であるため区別する必要があります。

主に課税仕入れ等となるのは、次のようなものです。

- 商品・製品など棚卸資産の購入

- 原材料などの購入

- 事業用の固定資産などの購入

- 水道光熱費、福利厚生費、通信費、広告宣伝費、交際費などの支払い

- 事務用品、消耗品費などの支払い

- 修繕費や外注費、レンタル料などの支払い

インボイス制度が導入された背景

インボイス制度が導入される主な理由は、課税取引における正確な消費税額・消費税率の把握のためです。令和元年10月1日より、消費税制度には8%と10%が混在する複数税率が導入されました。1つの取引の中で2つの税率が混在する場合、どれが8%でどれが10%であるかを明らかにしておかないと、正しい税額を把握できません。

インボイス制度開始までは、区分記載請求書等により対応していますが、それぞれの税額まで明記するには至っていません。そこで、適格請求書(インボイス)においては、消費税率ごとに区分し、合計した取引金額だけではなく、それぞれの適用税率も明記することで課税の透明性が確保できます。

また、免税事業者であっても消費税を付して請求することは特に法律や通達の違反ではありません。したがって、免除された消費税はその免税事業者の利益になり、「益税」といわれています。益税は課税事業者から見れば不公平といえますが、インボイス制度を導入後は益税はなくなり課税の公平性が維持できます。

インボイス制度の影響を考慮して対応策を考えよう

本記事では、インボイス制度が個人事業主に与える影響について解説しました。免税事業者の個人事業主は、取引先からの発注減少や消費税相当額の値引きが予想されるため、簡易課税制度などを選択して、いずれは課税事業者になったほうがいいケースが多いでしょう。

インボイス制度については、多くの個人事業主から意見が寄せられているため、今後も制度の変更が予想されます。令和5年の税制改正では支援措置制度が設けられたため、インボイス制度の開始まで様子を見てもいいかもしれません。取引先と相談しながら、今後の対応策を考えていきましょう。

よくある質問

課税事業者の個人事業主はインボイス制度にどのように対応すべきですか?

適格請求書発行事業者への登録が必要なほか、インボイス(適格請求書)の要件を満たした請求書のフォーマットを準備する必要があります。詳しくはこちらをご覧ください。

免税事業者の個人事業主はインボイス制度にどのように対応すべきですか?

主な取引先が免税事業者の場合は、免税事業者のままで問題ないでしょう。一方で、主な取引先が課税事業者の場合で、発注の減少などを懸念する場合は、課税事業者になったほうがよさそうです。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

インボイス制度 個人事業主の関連記事

新着記事

-

# 送付状

【無料】送付状(送り状・添え状)テンプレート150選!ビジネスシーン・季節別まとめ Word

送付状とは、書類や荷物を郵送・FAXする際に同封する挨拶状のことです。「何を・何部・なぜ送るのか」を一目で伝える役割を持ち、受け取った相手がスムーズに内容を確認できるようにするため…

詳しくみる -

# インボイス制度

インボイス請求書の送付から保存まで 担当者が知っておくべき業務フロー

2023年10月から始まったインボイス制度により、請求書の作成から送付、保存までの一連の業務フローは見直しが必須となりました。特に、仕入税額控除の要件となる適格請求書(インボイス)…

詳しくみる -

# 発注書

発注依頼メールの件名はどう書く?例文付きで正しい書き方や注意点を解説

取引先に商品やサービスを依頼する際、発注依頼メールは欠かせないビジネスツールです。近年、紙の発注書ではなく、メールにPDFを添付して送るスタイルが主流となりつつあります。しかし、件…

詳しくみる -

# 発注書

「発注をかける」とは?意味や使い方をメール例文つきで解説

企業間の取引や業務委託の現場で「発注をかける」という言葉は頻繁に使われます。その正確な意味や使い方を理解しているでしょうか。 本記事では、発注の基本的な意味から、見積もり・納品・請…

詳しくみる -

# 発注書

発注ミスで落ち込んだときはどうする?原因・対処法・再発防止策を解説

発注ミスは、どんなに注意していても業務の現場では起こり得るものです。些細な確認不足から大きなトラブルへと発展するケースも少なくありません。担当者としては深く落ち込み、自信を失ってし…

詳しくみる -

# 発注書

「発注する」は英語で何と言う?業種別フレーズやメール・電話の例文を紹介

海外の企業と取引を行う際、「発注する」という行為を正確かつ適切に英語で伝えること は、ビジネスの信頼性を左右する重要なスキルです。本記事では、「発注する」は英語でどう表現するのかと…

詳しくみる