- 更新日 : 2025年1月27日

副業の請求書テンプレートと書き方のポイントを紹介!

副業の請求書は、企業に所属しながらも副業を許可されている正社員・契約社員や、フリーランスなど、本業以外で仕事を行う人々が使用します。副業で提供したサービスや商品に対する対価を正式に請求する際にこの請求書を作成します。タイミングとしては、プロジェクトが完了した時点、あるいは契約に基づいて定期的に(例えば月末や納品後)請求書を発行し、クライアントに送付することが一般的です。

請求書には、提供したサービスの内容、金額、支払い条件などが明記されます。

当記事では、副業を行っているの方向けに、副業ならではの請求書の書き方のポイントと、副業向けの無料テンプレートを紹介します。

目次

副業の請求書を書く際のポイント・注意点

本業、副業にかかわらず、仕事の依頼を受けたときには請求書が必要になることがあります。口約束で仕事を受けると、後でトラブルが起こることもあるかもしれません。次のポイントを押さえて、請求書を作成しましょう。

- 源泉徴収分の記載が必要か確認する

- 振込手数料について明記する

- インボイス登録番号を記載する

各ポイントについて解説します。

源泉徴収分の記載が必要か確認する

仕事の内容によっては、所得税の源泉徴収が発生することがあります。例えば、原稿料やイラスト料、写真撮影にかかった費用などを受け取るときは、原則として仕事を依頼した側が一定率の金額を天引き(源泉徴収)して本人に代わって納税します。

ただし、源泉徴収について請求書に記載するかどうかは、依頼先によって異なるため注意が必要です。源泉徴収分を記載するのか事前に依頼先に確認しておきましょう。

参考:国税庁 令和4年版 源泉徴収のあらまし 第5 報酬・料金等の源泉徴収事務

振込手数料について明記する

振込手数料は、基本的には振込側(仕事を依頼した側)が負担しますが、法律によって定められているわけではありません。取引先によっては振込手数料は受取側(仕事を依頼される側)が負担すると決めていることもあるため、請求書を作成する前に確認しておきましょう。

振込手数料の負担について特に定めていない取引先に対しては、備考欄に「お振込手数料のご負担をお願いいたします」と記載しておくと、どちらが負担するのか明確にできます。振込手数料は数百円の負担ですが、毎月あるいは請求の度に発生するため、積み重なると高額になります。お互い気持ちよく取引を続けるためにも、取引開始時にルールを決めておくことが大切です。

インボイス登録番号を記載する

インボイス発行事業者として登録している場合は、取引先から求められたときは請求書にインボイス登録番号を記載することが必要です。ただし、インボイス登録をしていない場合や、取引先からインボイス登録番号の記載を求められない場合については、記載する必要はありません。

なお、インボイス登録は必ずしも義務付けられていません。しかし、取引先がインボイスの発行を求めるときに対応できなくなるため、将来的に依頼を受けられなくなる可能性があります。

取引先の立場としては、仕入税額控除を利用するためにも、できればインボイス登録をしている相手に仕事を依頼したいと考えるのが自然でしょう。取引先の幅を狭めないためにも、インボイス登録は必要といえます。

インボイス登録にはメリットがある一方で、デメリットもあります。例えば、売上が1,000万円未満であっても消費税の申告・納付が必要になるため、今まで免税事業者として事業を行っていた場合は所得が減ってしまうかもしれません。現在の取引状況なども踏まえ、インボイス登録をするか判断するようにしましょう。

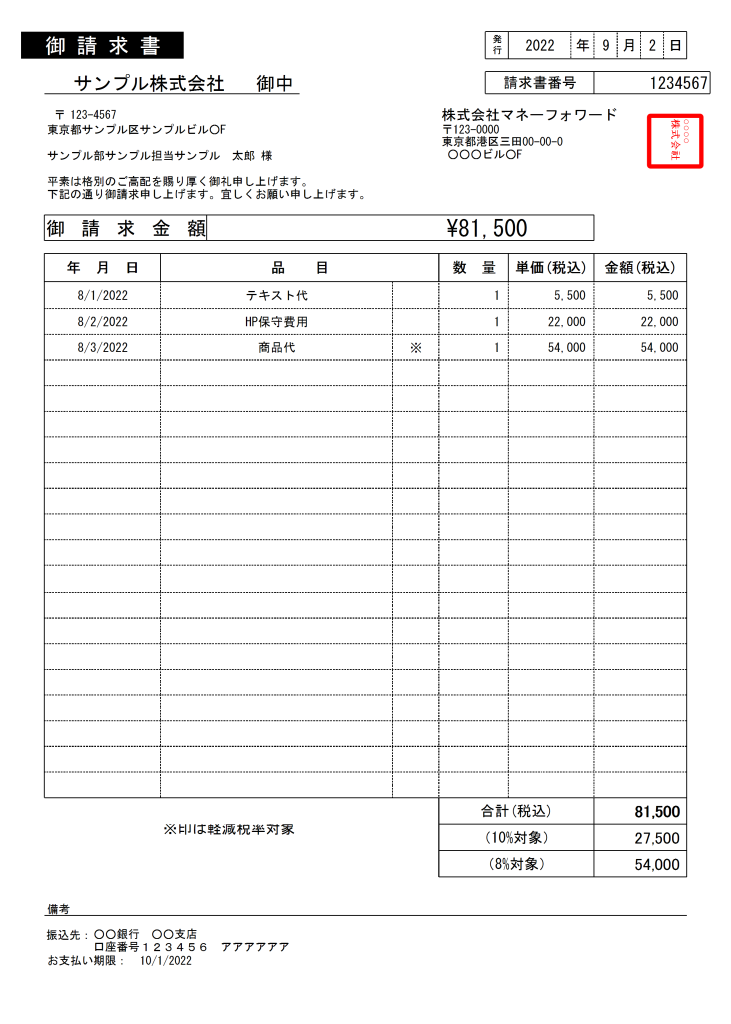

副業向けの無料請求書テンプレート(インボイス制度対応)

副業向けの請求書エクセルテンプレートは、こちらのダウンロードページから無料でダウンロードできます。品目・単位などは、あくまでサンプルで簡易的・汎用的に入力していますので、ご自身の業務に合わせて適宜カスタマイズしてみてください。

免税事業者向けのシンプル・汎用的な請求書テンプレート

副業の場合は、免税事業者であることも多いでしょう。

免税事業者向けの請求書エクセルテンプレートは、こちらのダウンロードページから無料でダウンロードできます。

請求書テンプレート一覧まとめはこちら

なお、副業向けの請求書以外にも、様々な請求書テンプレートを無料でダウンロードしていただけますので、詳しくはこちらのページからご覧ください。

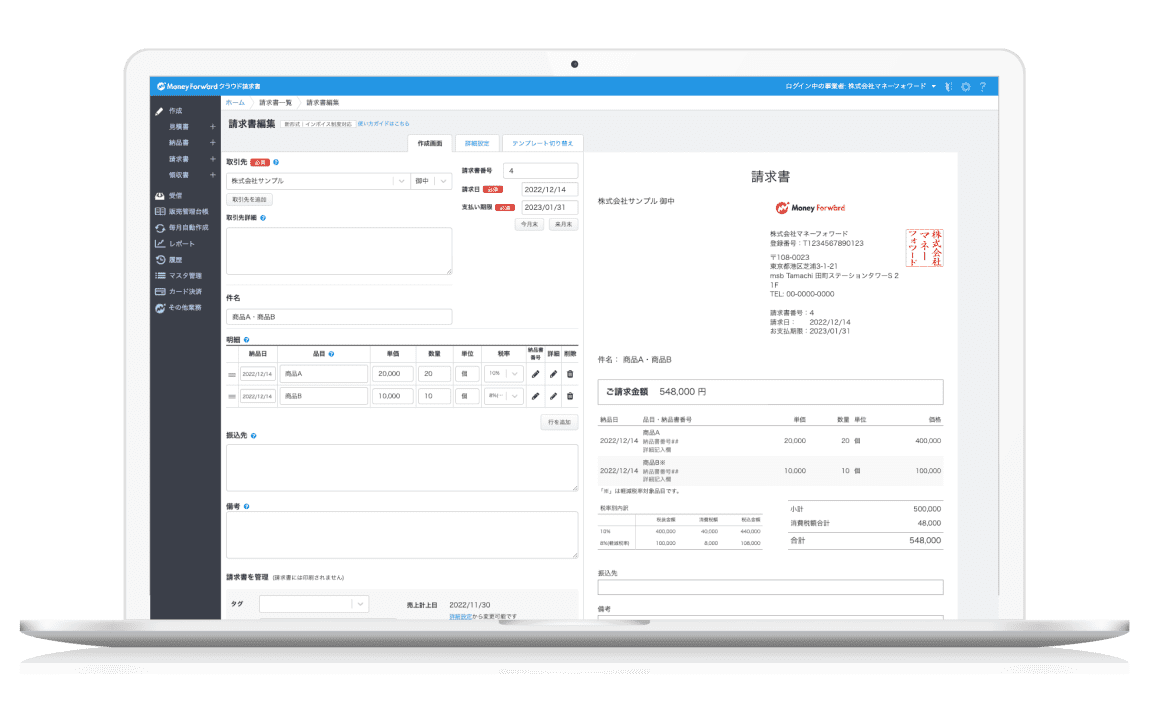

なお、マネーフォワード クラウド請求書では、エクセル不要でフォーム入力でカンタンに請求書を作成するが可能です。副業用の請求書ももちろん作成できますので、ぜひお気軽にご利用ください。

\フォーム入力で請求書をカンタン・自動作成!/

【項目別】副業の請求書の書き方

続いて、請求書の書き方を項目別に解説します。

より詳しく知りたい方は、下記の記事に記載していますので、必要に応じてご参考ください。

1. 請求書のあて先

発注者の社名、事業部名、担当者名などを記載します。発注者とは異なる社名などを指定される場合もありますので事前に確認しましょう。

2. 請求内容

今回の請求対象となる商品名やサービス名、金額を記載します。数量がある場合は、数量も忘れずに記載します。また、取引先によって書き方が異なることもあります。

副業の請求書を作成する際には、「品目」「単価」「数量」の3つの項目が正確かつ明確に記載されていることが重要です。それぞれについての書き方とポイントを詳しく解説します。

※(免責)なお、上記で紹介したテンプレートは汎用的・簡易的にサンプルを記載しているため、必ずしも以下で紹介する内容を網羅しているとは限らない点にご容赦くださいませ。

- 品目:

- 書き方: 品目欄には、提供したサービスや成果物の具体的な名称を記載します。副業内容に応じて、プロジェクト名、作業内容、成果物の種類などを具体的に記入します。

- ポイント: 受け取る側が一目で理解できるよう、専門用語は避けるか、必要な場合は簡潔に説明を加えます。サービス提供の期間や範囲があれば、それも明記すると良いでしょう。

- 単価:

- 書き方: 単価欄には、サービスや成果物の提供に対する単位あたりの価格を記入します。時給、件数、プロジェクト全体の単一価格など、事前に合意した価格を記載します。

- ポイント: 金額を明確にし、通貨単位も記載します。契約や事前の合意に基づく価格であることを確認し、誤解のないようにします。

- 数量:

- 書き方: 数量欄には、提供したサービスの量を記入します。時間数、件数、日数など、提供したサービスの量を表す単位で記載します。

- ポイント: 単位を明確にし、サービスの提供量が正確に反映されるようにします。複数の品目がある場合は、それぞれの数量を正確に記載し、合計金額が適切に計算されるように注意します。

3. 消費税の表示

消費税の金額を明記します。

また、内訳に軽減税率の対象とならない品目(10%)と対象となる品目(8%)の小計を分けて記載し、それぞれの消費税額を明らかにします。

※軽減税率の対象は、一般飲食料品や、週2回以上発行される新聞なので、副業の請求書を書く場合は基本的に該当しません。

4. 発行日

基本的には、発注者が指定する締日を記載します。請求書の作成日ではないので注意しましょう。

5. 支払期日

双方で取り決めた支払日を記載します(「下請代金支払遅延等防止法」では、支払期日は受領より60日以内としています)。支払遅延防止のために毎回記載するとよいでしょう。

6. 発行者

ご自身の名前を記載します。

7. 振込先

銀行名、支店名、口座の種類(当座・普通など)、口座の名義、口座番号を正確に記載します。振込手数料を負担してもらう場合は、その旨を記載します。

8. 特記事項

支払い期日が変更される条件や分割払いなど、請求と支払いに関して特別な条件がある場合に記載します。

9. 請求書番号

後で請求済みや入金などの確認が簡単にできるように、右上に請求書番号を記載します。

10. ※適格請求書(インボイス)の場合の項目

インボイス制度に対応した請求書の場合は、下記の項目も必要です。

- 登録番号

- 軽減税率の対象である旨の表記

- 税率ごとに区分して合計した税抜または税込対価の額および適用税率

- 税率ごとに区分した消費税額等

インボイス制度についてより詳しく知りたい方は、以下の記事をご参考にしてください。

・インボイス制度を図解でわかりやすく解説!制度対応においてのチェックポイントや注意点は?

副業の請求書を作成する際のまとめ

副業の請求書作成にはテンプレートを利用することが効率的です。テンプレートを使うことで、見落としがちな項目の記入漏れを防ぎ、請求書を迅速に作成できます。また、クラウド請求書ソフトの使用をおすすめします。

これにより、どこからでもアクセス可能な上、自動で計算を行ってくれるため、ミスのリスクを減らしながら作業効率を大幅に向上させることができます。請求書作成の際は、正確な情報入力とプロフェッショナルな見た目を心がけることが大切です。

※ 掲載している情報は記事更新時点のものです。

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

請求書 書き方 フリーランスの関連記事

新着記事

-

# 送付状

【無料】送付状(送り状・添え状)テンプレート150選!ビジネスシーン・季節別まとめ Word

送付状とは、書類や荷物を郵送・FAXする際に同封する挨拶状のことです。「何を・何部・なぜ送るのか」を一目で伝える役割を持ち、受け取った相手がスムーズに内容を確認できるようにするため…

詳しくみる -

# インボイス制度

インボイス請求書の送付から保存まで 担当者が知っておくべき業務フロー

2023年10月から始まったインボイス制度により、請求書の作成から送付、保存までの一連の業務フローは見直しが必須となりました。特に、仕入税額控除の要件となる適格請求書(インボイス)…

詳しくみる -

# 発注書

発注依頼メールの件名はどう書く?例文付きで正しい書き方や注意点を解説

取引先に商品やサービスを依頼する際、発注依頼メールは欠かせないビジネスツールです。近年、紙の発注書ではなく、メールにPDFを添付して送るスタイルが主流となりつつあります。しかし、件…

詳しくみる -

# 発注書

「発注をかける」とは?意味や使い方をメール例文つきで解説

企業間の取引や業務委託の現場で「発注をかける」という言葉は頻繁に使われます。その正確な意味や使い方を理解しているでしょうか。 本記事では、発注の基本的な意味から、見積もり・納品・請…

詳しくみる -

# 発注書

発注ミスで落ち込んだときはどうする?原因・対処法・再発防止策を解説

発注ミスは、どんなに注意していても業務の現場では起こり得るものです。些細な確認不足から大きなトラブルへと発展するケースも少なくありません。担当者としては深く落ち込み、自信を失ってし…

詳しくみる -

# 発注書

「発注する」は英語で何と言う?業種別フレーズやメール・電話の例文を紹介

海外の企業と取引を行う際、「発注する」という行為を正確かつ適切に英語で伝えること は、ビジネスの信頼性を左右する重要なスキルです。本記事では、「発注する」は英語でどう表現するのかと…

詳しくみる