- 更新日 : 2026年4月16日

駐車場料金の請求書テンプレートと書き方のポイントを紹介!

「駐車場の請求書」は、駐車場の管理や運営を行う職種の人々や、一人親方などの方が駐車場代金を請求する際に使用します。駐車場を利用した顧客やテナントに対して、利用料金を請求する際にこの請求書を発行します。

タイミングとしては、月極め駐車場の場合は毎月の契約更新時、時間貸し駐車場の場合は利用後に支払いが発生する際に請求書を提出することが一般的です。一人親方などの方の場合は、現場仕事の請求と一緒に加算するケースが多いです。

当記事では、駐車場の請求書を書く方向けに、駐車場ならではの請求書の書き方のポイントと、駐車場向けの無料テンプレートを紹介します。

目次

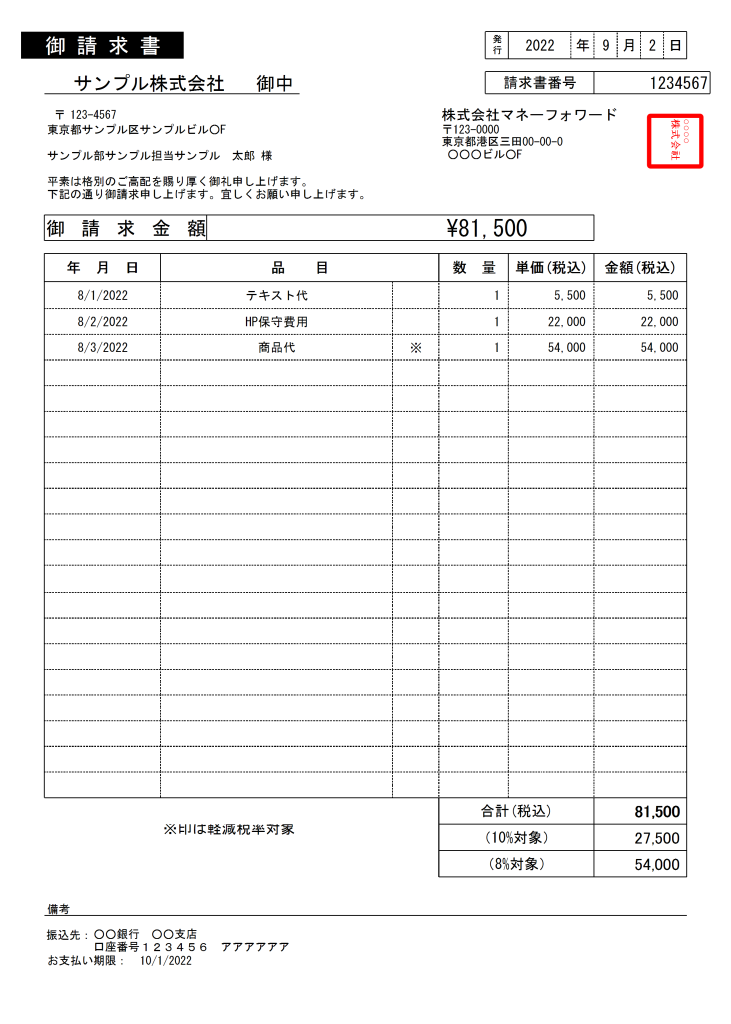

駐車場向けの無料請求書テンプレート(インボイス制度対応)

_1-719x1024-1.jpg)

駐車場向けの請求書エクセルテンプレートは、こちらのダウンロードページから無料でダウンロードできます。

免税事業者向けのシンプル・汎用的な請求書テンプレート

免税事業者向けの請求書エクセルテンプレートは、こちらのダウンロードページから無料でダウンロードできます。

請求書テンプレート一覧まとめはこちら

なお、駐車場向けの請求書以外にも、様々な請求書テンプレートを無料でダウンロードしていただけますので、詳しくはこちらのページからご覧ください。

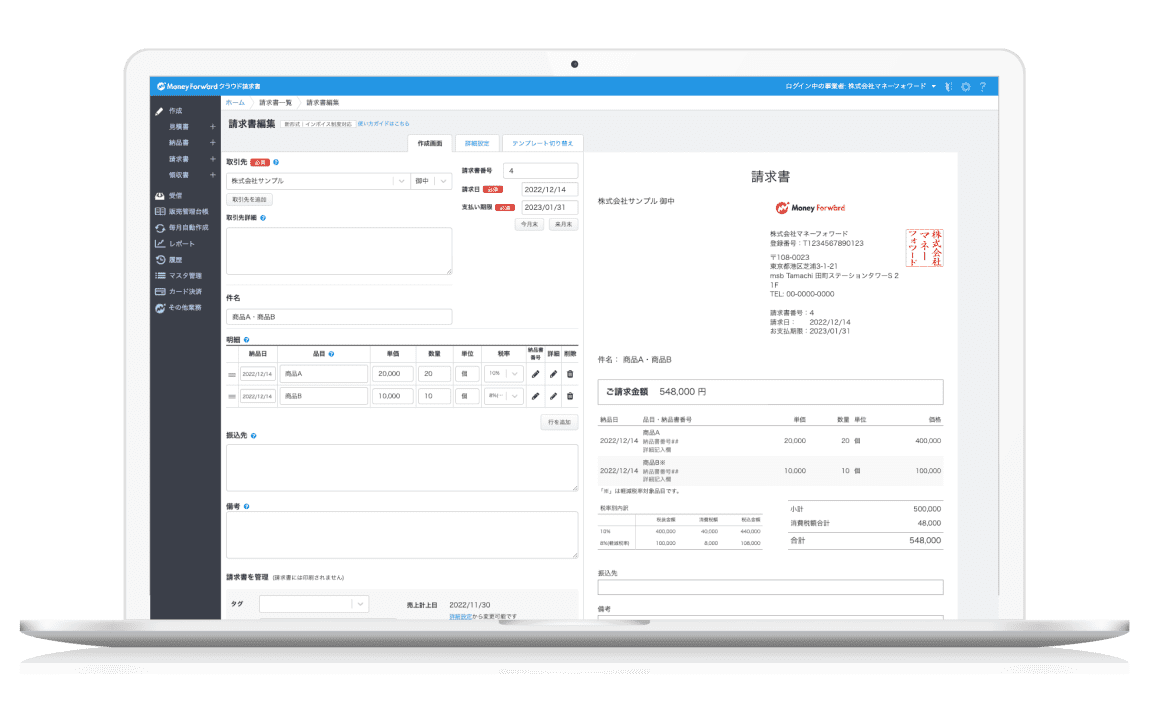

なお、マネーフォワード クラウド請求書では、エクセル不要でフォーム入力でカンタンに請求書を作成するが可能です。駐車場用の請求書ももちろん作成できますので、ぜひお気軽にご利用ください。

建設業の親方などが駐車場の請求書を書く際のポイント・注意点

駐車場の請求書を書くことが想定されるのは、駐車場のオーナーや管理者が利用者に請求する場合の他、建設業などの親方が業務のために利用した駐車場料金を発注元に請求する場合も考えられます。

また、契約内容によっては、受託した業務で利用した駐車場料金等の経費を元請けに請求することがあります。その場合は、駐車場料金等についても請求書に記載する必要があります。駐車場代と作業費などを同じ請求書で書くときには、消費税の扱いについて特に注意が必要です。ここでは駐車場料金について請求書に記載する際のポイント・注意点を解説します。

可能な限り詳細に情報を記載し領収書を添付すること

駐車上の請求書を書く際には、駐車場の名称や利用日時、利用時間、料金など、詳細な情報を明記することが重要です。

また、駐車場から発行された領収書(レシート)を請求書に添付することも忘れてはいけません。領収書は駐車場の支払いが行われたことおよびその額を確認する証拠となります。駐車場の利用者が料金を支払ったことを示すために、領収書を添付することでトラブルを防ぐことが可能です。

なお、当該領収書が適格請求書(インボイス)の場合、駐車場料金に係る仕入税額控除を行うためには領収書原本の保管が必要になります。請求書発行者が消費税の本則課税事業者であるなら、領収書原本を添付せずにそのコピーを交付するか、駐車場料金は報酬の一部ではなく経費の立替として整理するようにしましょう。

以下の記事で、駐車場料金の請求書テンプレートと書き方のポイントを解説しているのでご参照ください。

駐車場の料金は消費税込みで請求できる

駐車場料金等を請求する際、経費の立替なのか報酬の一部なのかによって、請求書の書き方が変わることがあります。また、立替か報酬かは課税売上にも関係します。どちらに該当するかは依頼主との契約内容次第になるため、まずは依頼主と相談して立替経費か報酬かを整理しましょう。ただし実費精算でない場合は、経費の立替として扱わないほうが無難です。

経費の立替の場合

自社の作業料などの報酬と明確に区別して請求しましょう。報酬とは請求書を分けたほうがわかりやすいこともあります。請求書の作成者が消費税の課税事業者かどうかにかかわらず、駐車場料金の消費税については領収書等に記載しているとおりに書きます。銀行振込などによる支払のために、領収書や請求書が無い場合は契約書を参照しましょう。

駐車場オーナーが免税事業者のためインボイスの発行がなかった場合や、更地を借りたときのような非課税取引の場合は、その旨を請求書に記載するほうが望ましいでしょう。また、駐車場オーナーが発行したインボイスを入手した場合は、インボイスのコピー(原本でも構いません)を依頼主に交付する必要があります。なお、立替経費の精算については課税売上に含まれません。

報酬の一部として扱う場合

請求書の作成者の売上の一部なので、駐車場料金が非課税取引だったりインボイスが入手されていなかったりする場合でも、課税売上となり消費税が課せられます。通常は、駐車場料金の税抜価格をベースに、消費税分を上乗せした額を請求することになるでしょう。二重に消費税率を上乗せしないよう気を付けましょう。

税務上は駐車場オーナーが発行したインボイス(のコピー)を依頼主に交付する必要はありませんが、添付した方がスムーズに請求できることも多いです。

駐車場のオーナーが請求書を書く際のポイント・注意点

駐車場の所有者が利用者に対して料金を請求する際、インボイス制度の実施によって対応が変化します。適格請求書(インボイス)を発行しない場合、利用者数が減少する可能性があるため注意しなければなりません。

なお、駐車場の契約では、通常、利用者に対して毎月請求書を提出するのではなく、口座引き落としや現金での支払いが一般的です。以下では、駐車場特有の状況を考慮して、請求書を書く際のポイント・注意点を解説します。

駐車場の賃料と消費税

不動産の取引においては、消費税の適用がある課税取引と非課税取引が混在しています。駐車場としてオーナーが整備している土地であれば、その賃料は課税取引となりますが、更地のまま貸し出している土地を借主が駐車場として利用しているような場合は非課税取引です。

駐車場オーナーは、自らの取引が課税売上に該当するか把握したうえで、請求書を作成しましょう。

駐車場の賃料とインボイス

駐車場のオーナーが課税事業者である場合、適格請求書(インボイス)の要件を満たした請求書を発行しましょう。駐車場利用者が利用料金に関する仕入税額控除を受けるためには、インボイスが必要になります。

インボイスに必要な記載事項は以下の通りです。

- インボイス発行事業者の氏名または名称および登録番号

- 取引年月日(月極の場合は〇〇年〇月分との記載で問題無い)

- 取引内容(駐車場の賃料である旨)

- 税率ごとに区分して合計した対価の額および適用税率

- 消費税額

- 書類の交付を受ける事業者の氏名または名称

時間貸の駐車場の場合は「不特定多数の者に販売等を行う取引」として、簡易インボイスの発行が認められます。簡易インボイスの場合は、書類の交付先の氏名・名称の記載が不要となります。

ただし、消費税の免税事業者は、インボイスおよび簡易インボイスを発行できません。インボイス(簡易インボイス)を発行するには、税務署に適格請求書発行事業者の登録申請を行う必要がありますが、免税事業者がこれを提出すると課税事業者となります。

なお、基準期間(通常は2年前)の課税売上高が1,000万円以下の免税事業者が適格請求書発行事業者の登録に伴って課税事業者となった場合、2026年10月までの経過措置として、売上にかかる消費税の8割を仕入税額控除とみなす2割特例を適用できます。また、基準期間の課税売上高が5,000万円以下の場合は、簡易課税の適用も可能です。

請求書を発行しない場合

月極の駐車場の場合、毎月請求書を交付するケースは稀でしょう。その場合、利用者は取引日以外のインボイスの記載事項(登録番号、税率、税率ごとの料金及び税額など)が契約書に記載してあれば、取引日がわかる書類として振込金受取書(口座振替の場合)、または預金通帳(口座引落の場合)と合わせて保存することで、仕入税額控除の要件を満たすことができます。

そのため、駐車場オーナーがインボイス制度対応のためだけに請求書を発行する必要はありません。ただし、契約書に必要事項が記載していない場合は、登録番号や税額等を記載した通知書を交付しましょう。

免税事業者のままだと利用者は減る可能性がある

駐車場の貸主が免税事業者である場合、インボイスの発行が認められないため、駐車場の利用者は利用料金に関連する仕入税額控除を受けられなくなります。そのため、消費税の負担を軽減するために、利用者は別の駐車場を選択する可能性があるでしょう。

利用者の減少は経営に悪影響を及ぼすため、何の対策も講じずに状況を放置することは経営上のリスクを伴います。インボイスの登録は、制度が導入された後でも可能なため、まだ手続きを行っていない場合は、今から申請を行うことが1つの対応策です。

ただし免税事業者になることで、これまでになかった消費税の支払いが発生します。利用者の減少による売上の低下は防げますが、これにともない租税の負担が増加し、実質的な利益が減少する可能性があるため注意しなくてはなりません。

【項目別】駐車場の請求書の書き方

続いて、請求書の書き方を項目別に解説します。

より詳しく知りたい方は、下記の記事に記載していますので、必要に応じてご参考ください。

1. 請求書のあて先

発注者の社名、事業部名、担当者名などを記載します。発注者とは異なる社名などを指定される場合もありますので事前に確認しましょう。

2. 請求内容

以下に、それぞれの項目の書き方とポイントを解説します。

品目

- 書き方:「駐車場料金」と明記し、その後に具体的な使用目的や現場名を記述します。例えば、「XYZプロジェクト現場の駐車場料金」のようにします。

- ポイント:品目の記述では、請求の対象となる駐車場の使用目的を具体的に記載することで、請求の正当性を示すことができます。また、必要であれば、駐車場の場所や日付など、追加情報を提供すると、さらに明確になります。

単価

- 書き方:駐車場の使用料金を「単価」として記載します。これは、1時間あたりの料金や、1日あたりの料金など、駐車場の料金体系に基づきます。

- ポイント:単価の記載では、駐車場料金の計算基準(例:時間単価、日単価)を明確にし、どのような料金体系に基づいているかを示すことが重要です。これにより、請求の計算方法が透明になります。

数量

- 書き方:駐車場を使用した時間数や日数を「数量」として記載します。例えば、8時間の使用であれば「8時間」、3日間の使用であれば「3日」とします。

- ポイント:数量を正確に記載することで、請求金額の計算根拠を明確に示します。また、具体的な使用期間(例:2024年1月1日~2024年1月3日)を併記すると、さらに詳細が明確になり、請求の正当性を裏付けることができます。

3. 消費税の表示

消費税の金額を明記します。

また、内訳に軽減税率の対象とならない品目(10%)と対象となる品目(8%)の小計を分けて記載し、それぞれの消費税額を明らかにします。

※軽減税率の対象は、一般飲食料品や、週2回以上発行される新聞なので、駐車場の請求書を書く場合は基本的に該当しません。

4. 発行日

基本的には、発注者が指定する締日を記載します。請求書の作成日ではないので注意しましょう。

5. 支払期日

双方で取り決めた支払日を記載します(「下請代金支払遅延等防止法」では、支払期日は受領より60日以内としています)。支払遅延防止のために毎回記載するとよいでしょう。

6. 発行者

ご自身の名前を記載します。

7. 振込先

銀行名、支店名、口座の種類(当座・普通など)、口座の名義、口座番号を正確に記載します。振込手数料を負担してもらう場合は、その旨を記載します。

8. 特記事項

支払い期日が変更される条件や分割払いなど、請求と支払いに関して特別な条件がある場合に記載します。

9. 請求書番号

後で請求済みや入金などの確認が簡単にできるように、右上に請求書番号を記載します。

10. ※適格請求書(インボイス)の場合の項目

インボイス制度に対応した請求書の場合は、下記の項目も必要です。

- 登録番号

- 軽減税率の対象である旨の表記

- 税率ごとに区分して合計した税抜または税込対価の額および適用税率

- 税率ごとに区分した消費税額等

インボイス制度についてより詳しく知りたい方は、以下の記事をご参考にしてください。

・インボイス制度を図解でわかりやすく解説!制度対応においてのチェックポイントや注意点は?

駐車場の請求書を作成する際のまとめ

駐車場の請求書作成には、専用のテンプレートを活用することが効率的です。テンプレートには、必要な情報を簡潔に記載するための項目が整理されており、利用者の名前、期間、料金などが明確になるよう工夫されています。書き方のポイントとしては、正確な情報入力と、明瞭な料金表示が重要です。

さらに、クラウド請求書ソフトを使用することで、請求書の作成、送付、管理をスムーズに行うことができ、時間とコストの節約にもつながります。

※ 掲載している情報は記事更新時点のものです。

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

請求書 書き方 業種別の関連記事

新着記事

-

# 送付状

【無料】送付状(送り状・添え状)テンプレート150選!ビジネスシーン・季節別まとめ Word

送付状とは、書類や荷物を郵送・FAXする際に同封する挨拶状のことです。「何を・何部・なぜ送るのか」を一目で伝える役割を持ち、受け取った相手がスムーズに内容を確認できるようにするため…

詳しくみる -

# インボイス制度

インボイス請求書の送付から保存まで 担当者が知っておくべき業務フロー

2023年10月から始まったインボイス制度により、請求書の作成から送付、保存までの一連の業務フローは見直しが必須となりました。特に、仕入税額控除の要件となる適格請求書(インボイス)…

詳しくみる -

# 発注書

発注依頼メールの件名はどう書く?例文付きで正しい書き方や注意点を解説

取引先に商品やサービスを依頼する際、発注依頼メールは欠かせないビジネスツールです。近年、紙の発注書ではなく、メールにPDFを添付して送るスタイルが主流となりつつあります。しかし、件…

詳しくみる -

# 発注書

「発注をかける」とは?意味や使い方をメール例文つきで解説

企業間の取引や業務委託の現場で「発注をかける」という言葉は頻繁に使われます。その正確な意味や使い方を理解しているでしょうか。 本記事では、発注の基本的な意味から、見積もり・納品・請…

詳しくみる -

# 発注書

発注ミスで落ち込んだときはどうする?原因・対処法・再発防止策を解説

発注ミスは、どんなに注意していても業務の現場では起こり得るものです。些細な確認不足から大きなトラブルへと発展するケースも少なくありません。担当者としては深く落ち込み、自信を失ってし…

詳しくみる -

# 発注書

「発注する」は英語で何と言う?業種別フレーズやメール・電話の例文を紹介

海外の企業と取引を行う際、「発注する」という行為を正確かつ適切に英語で伝えること は、ビジネスの信頼性を左右する重要なスキルです。本記事では、「発注する」は英語でどう表現するのかと…

詳しくみる