- 更新日 : 2025年2月17日

インボイス制度による消費税の確定申告の変更点は?所得税の確定申告との違いも解説

2023年10月1日からインボイス制度が導入され、消費税の確定申告の方法が一部変更になりました。この記事では、インボイス制度開始後の消費税申告について詳しく解説します。免税事業者から課税事業者になってはじめて消費税申告をする方や、これまでとの違いを理解したい方はぜひ参考にしてください。

目次

インボイス制度の影響があるのは消費税の確定申告

インボイス制度(適格請求書等保存方式)とは、消費税の仕入税額控除を受けるために、適格請求書(インボイス)の発行が求められる制度のことです。インボイス制度の開始後は、消費税の確定申告に影響があります。ここでは、まず消費税の確定申告と所得税の確定申告との違いについて解説します。

インボイス制度について詳しく知りたい方は、以下の記事をご覧ください。

消費税の確定申告とは

消費税の確定申告とは、1年間の売上や仕入れにかかる消費税を計算し、納付するための手続きのことです。通常、課税売上高が1,000万円を超える事業者は課税事業者となり、消費税の申告が義務付けられます。

インボイス制度の開始後は、消費税の仕入税額控除を行うためにインボイス(適格請求書)を正しく発行・受領して保存する必要があります。また、請求書の記載内容や保存方法がより厳格になるため、消費税の確定申告に注目が集まっています。

所得税の確定申告(青色申告・白色申告)との違い

一方、所得税の確定申告とは、個人事業主やフリーランスが1年間の収入や経費から所得税を計算し、納付するための手続きのことです。所得税の確定申告には、青色申告と白色申告の2種類があります。青色申告を選択した場合、複式簿記などの要件を満たせば青色申告特別控除をはじめとする税制の優遇を受けられます。

インボイス制度の主な変更点は消費税に関する内容のため、所得税の確定申告に直接影響はありません。所得税の確定申告について詳しく知りたい方は、以下の記事をご覧ください。

インボイス制度による消費税の確定申告の変更点

インボイス制度(適格請求書等保存方式)が導入されることで、課税事業者・免税事業者のいずれの場合でも、消費税の確定申告で新たな対応が求められるようになりました。それぞれの変更点について、詳しく見ていきましょう。

消費税の課税事業者の場合

課税事業者としてすでに消費税の確定申告を行っている場合は、インボイス制度の導入後、以下の点に注意する必要があります。

仕入税額控除の対象

インボイス制度の開始後、仕入税額控除を受けられるのは、適格請求書発行事業者との取引に限られます。そのため、取引先が適格請求書発行事業者かどうかを確認し、免税事業者との取引を区別する必要があります。

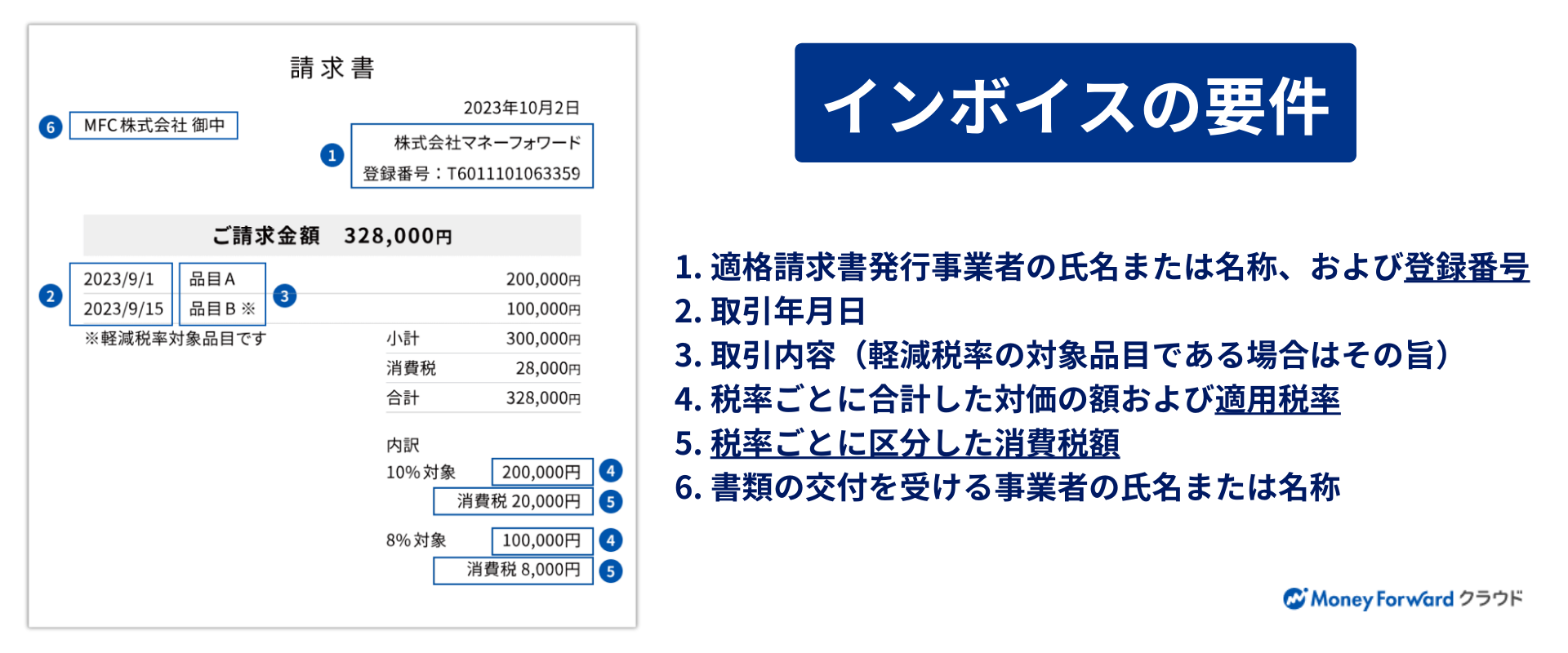

また、仕入税額控除を適用するためには、適格請求書(インボイス)を発行してもらい、以下の事項が正しく記載されていることを確認した上で保存しなければなりません。

- 適格請求書発行事業者の氏名または名称、および登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である場合はその旨)

- 税率ごとに合計した対価の額および適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名または名称

2026年9月30日までの経過措置として、免税事業者からの仕入れに対しても一定割合の仕入税額控除が認められていますが、控除率は段階的に引き下げられます。

消費税の積み上げ計算

インボイス制度の導入前は、1年間の売上をもとに消費税額を計算する「割戻し計算」が使われていました。しかし、インボイス制度導入後は、売上ごとの消費税額を合算する「積み上げ計算」が使えるようになりました。

消費税の「割戻し計算」と「積み上げ計算」について詳しく知りたい方は、以下の記事をご覧ください。

消費税の端数処理

消費税の計算では、1円未満の端数が発生することがあります。インボイス制度の導入前は、商品ごとに端数処理を行うケースが一般的でした。しかし、インボイス制度の導入後は、1つのインボイス(適格請求書)の税率ごとに端数処理を行い、それを合計して消費税額を算出することが求められます。

なお、端数処理の方法は「四捨五入」「切り上げ」「切り捨て」のいずれかを選択できます。端数処理の方法について詳しく知りたい方は、以下の記事をご覧ください。

消費税の課税事業者に新たに登録した場合

免税事業者だった事業者が、インボイス制度の開始をきっかけに課税事業者として登録し、適格請求書発行事業者になるケースも増えています。新たに課税事業者となった場合、以下の点に注意が必要です。

消費税の申告・納税義務

消費税の課税事業者に登録すると、消費税額を計算して申告・納税する義務が発生します。

消費税の計算方法は複雑なため、会計ソフトを導入し、取引ごとの税率区分や取引先の登録番号などを正しく入力しておくことで、申告時の手間を大幅に削減できます。

インボイス(適格請求書)の発行義務

消費税の課税事業者に登録すると、インボイス(適格請求書)の発行義務が生じます。

適格請求書発行事業者としての登録をしていない場合はインボイスを発行できないため、取引先が仕入税額控除を受けられず、取引に影響が出る可能性があります。

適格請求書発行事業者の登録方法について詳しく知りたい方は、以下の記事をご覧ください。

消費税の免税事業者の場合

消費税の免税事業者は、消費税額の申告・納税義務がないため、直接的な影響は少ないように思われます。しかし、取引先との関係性に影響がある可能性があるため、以下の点に注意が必要です。

取引先との条件交渉

消費税の免税事業者のままだと、取引先が仕入税額控除が受けられません。

したがって、これまで通り取引を継続してくれるか、値下げする必要があるかなど、取引先と条件を交渉する必要があります。

課税事業者選択への登録を検討

インボイス制度の開始後も免税事業者のままでいる場合、消費税の確定申告は不要ですが、取引先との関係性や社会的な信用を考慮し、適格請求書発行事業者に登録して課税事業者になるかを判断する必要があります。

インボイス制度開始後の消費税の確定申告の方法

インボイス制度開始後の消費税の確定申告の方法は、以下の通りです。

帳簿・書類を整理する

インボイス制度の開始をきっかけに、免税事業者から消費税課税事業者となった場合は、2023年10月1日以降の取引について消費税納税義務が生じます。請求書、納品書などの取引関連資料を「2023年9月30日以前」「2023年10月1日以降」に分けて準備してください。

以前から消費税納税業事業者の場合は、すべての取引に対して消費税納税義務があります。

消費税を計算する

税率は10%、8%の2通りがあるため、それぞれで消費税額を算出します。

消費税の確定申告書(消費税申告書)を提出する

消費税の確定申告書を作成し、税務署に提出します。

個人事業主の場合、消費税の確定申告は1月1日から12月31日までの1年分を翌年の3月31日までに行います。法人の場合、原則として決算日(課税期間終了の日)から2カ月以内に消費税を申告します。

消費税の確定申告は原則年1回ですが、確定申告書に記載の消費税額が48万円を超える場合は、中間申告も必要です。消費税の中間申告の回数は、以下通りです。

| 消費税額 | 48万円以下 | 48万円超 400万円以下 |

400万円超 4,800万円以下 |

4,800万円超 |

|---|---|---|---|---|

| 申告回数 | 確定申告1回 | 確定申告1回 中間申告1回 |

確定申告1回 中間申告3回 |

確定申告1回 中間申告11回 |

| 中間納付税額 | なし | 消費税額の 12分の6 |

消費税額の 12分の3 |

消費税額の 12分の1 |

中間申告書を提出すべき事業者が、中間申告書を期限までに提出しない場合は、中間申告書の提出があったものとみなされ、直前の課税期間の実績による中間申告により計算した消費税額が直ちに確定することになります。

消費税の確定申告について詳しく知りたい方は、以下の記事をご覧ください。

インボイス制度開始後の消費税の計算方法

インボイス制度開始後の消費税の計算方法には「簡易課税」と「本則課税」があります。ここでは、以下の例をもとにそれぞれの消費税額を計算します。

- 業種:小売業

- 売上高:5,000万円(税別の場合、課税売上高は5,500万円)

- 仕入高:2,000万円(税別の場合、課税仕入高は2,200万円)

- 消費税率:10%

- みなし仕入率:80%

簡易課税

簡易課税は、前々事業年度の課税売上高が5,000万円以下の事業者が利用できる制度です。業種ごとに決められた「みなし仕入率」を売上の消費税にかけることで仕入税額を計算します。

簡易課税の場合の消費税の計算方法は、以下の通りです。

- 売上にかかる消費税:5,000万円×7.8%=390万円

- 仕入にかかる消費税:5,000万円×7.8%×80%=312万円

- 390万円-312万円=78万円(国税)

- 78万円×22/78=22万円(地方消費税)

したがって、合計100万円を消費税として納めることになります。

なお、簡易課税を選択する際は事前に「消費税簡易課税制度選択届出書」を税務署に届け出る必要があります。

本則課税

本則課税の場合の消費税の計算方法は、以下の通りです。

- 5,500万円×100/110=5000万円

- 預かり消費税額:5,000万円×7.8%=390万円

仕入分の消費税も計算します。

- 2,200万円×7.8/110=156万円

預かり消費税から仕入分の消費税を差し引き、国税を計算します。

- 390万円-156万円=234万円(国税)

地方消費税の計算方法は、以下の通りです。

- 234万円×22/78=66万円(地方消費税)

国税、地方消費税を合計します。

- 234万円+66万円=300万円

したがって、合計300万円を消費税として納めることになります。

インボイス制度開始後の消費税の2割特例とは

インボイス制度をきっかけに課税事業者に登録した事業者の中には、売上高が1,000万円以下で、本来ならば免税事業者だった方もいるでしょう。このような事業者のために、消費税の2割特例があります。

2割特例とは、消費税の納税額を売上税額の2割に軽減できる制度のことです。

2割特例の対象外となる事業者の条件は、以下の通りです。

- インボイス制度をきっかけに免税事業者から適格請求書発行事業者なった事業者

- 基準期間の売上高と特定期間の課税売上高が1,000万円を越えない事業者

なお、2割特例が適用できるのは2023年10月1日~2026年9月30日の間のみです。2割特例について詳しく知りたい方は、こちらの記事もご覧ください。

インボイス制度を理解し、スムーズに確定申告を進めよう

インボイス制度が始まったことで、消費税の確定申告の方法も変更されています。これまで消費税を納税していた課税事業者も、迷うことがないよう事前に確認しておきましょう。

スムーズな確定申告のために、インボイス制度全体についてしっかりと理解することも重要です。仕入税額控除や確定申告書の作成方法など、不明点があればはやめに調べておくことをおすすめします。

※ 掲載している情報は記事更新時点のものです。

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

インボイス制度の関連記事

新着記事

-

# 送付状

【無料】送付状(送り状・添え状)テンプレート150選!ビジネスシーン・季節別まとめ Word

送付状とは、書類や荷物を郵送・FAXする際に同封する挨拶状のことです。「何を・何部・なぜ送るのか」を一目で伝える役割を持ち、受け取った相手がスムーズに内容を確認できるようにするため…

詳しくみる -

# インボイス制度

インボイス請求書の送付から保存まで 担当者が知っておくべき業務フロー

2023年10月から始まったインボイス制度により、請求書の作成から送付、保存までの一連の業務フローは見直しが必須となりました。特に、仕入税額控除の要件となる適格請求書(インボイス)…

詳しくみる -

# 発注書

発注依頼メールの件名はどう書く?例文付きで正しい書き方や注意点を解説

取引先に商品やサービスを依頼する際、発注依頼メールは欠かせないビジネスツールです。近年、紙の発注書ではなく、メールにPDFを添付して送るスタイルが主流となりつつあります。しかし、件…

詳しくみる -

# 発注書

「発注をかける」とは?意味や使い方をメール例文つきで解説

企業間の取引や業務委託の現場で「発注をかける」という言葉は頻繁に使われます。その正確な意味や使い方を理解しているでしょうか。 本記事では、発注の基本的な意味から、見積もり・納品・請…

詳しくみる -

# 発注書

発注ミスで落ち込んだときはどうする?原因・対処法・再発防止策を解説

発注ミスは、どんなに注意していても業務の現場では起こり得るものです。些細な確認不足から大きなトラブルへと発展するケースも少なくありません。担当者としては深く落ち込み、自信を失ってし…

詳しくみる -

# 発注書

「発注する」は英語で何と言う?業種別フレーズやメール・電話の例文を紹介

海外の企業と取引を行う際、「発注する」という行為を正確かつ適切に英語で伝えること は、ビジネスの信頼性を左右する重要なスキルです。本記事では、「発注する」は英語でどう表現するのかと…

詳しくみる