- 更新日 : 2024年10月22日

映像制作クリエイターの請求書の書き方を解説!テンプレートも

映像制作クリエイターの仕事は、プロデューサーやディレクターなどの制作者と、実際に映像の作成を手がける技術者があり、それぞれに仕事内容が違います。制作者は、主に映像作品の全体構成や進行などを担当し、技術者は、あらゆる場面での映像撮影、制作、編集・加工といったサービスを提供します。

フリーランスで映像制作に携わっているケースでは、多くの場合、サービス終了後に請求書を発行して報酬を得る傾向があります。ここでは、映像制作クリエイターが発行する請求書の書き方をご紹介します。

映像制作クリエイターが請求書を書くケース

映像制作クリエイターとひとまとめにいっても、制作者(プロデューサーなど)と技術者(映像制作そのものを行う)では仕事の範囲が異なっています。制作者なら、プロデュ―サー、ディレクターなど映像制作の全体統括、技術者なら映像の撮影、CG、3D映像等の作成、動画作成、映像の編集・加工といったサービスを提供します。

映像制作クリエイターとして働くのには、特に国家資格は必要ありません。働き方としては、テレビの制作会社など、映像制作を行っている会社に就職するか、フリーランスで案件ごとに仕事を請け負います。

映像制作クリエイターは、提供したサービスに対する請求書を発行することがあります。請求を怠っていると、仕事が増える割には現金が手元に入ってこないという状況になりかねません。正確で分かりやすい請求書のタイムリーな発行は、ビジネスで成功するための大切なポイントです。また、経理や確定申告の計算において請求書は重要な証拠品となりますので、請求書のコピーは大切に保管・整理しておきましょう。

映像制作クリエイターの請求項目

請求書は、提供したサービスの代金を要求するときに発行するものです。お客様に支払いの義務があることを伝え、代金を払う期日を明示し、さらには、支払い期限が近づいていることを知らせる役割もあります。お客様にサービスを提供する際には、あらかじめ料金に消費税が含まれているのか、それとも消費税抜きなのかを明確に伝えることが必要です。映像制作クリエイターの請求項目には、以下のようなものがあげられます。

映像撮影費、映像制作費、音楽使用料金、映像編集費、撮影スタジオ利用料、機材利用料、交通費、宿泊費、機材の送料、ヘアメイク料(人物撮影の場合)などが含まれます。ただし、これらの請求項目については、お客様によって撮影料に含むとしている場合もあるので事前に確認し、認識を合わせることが必要です。また、交通費や宿泊費など実費で請求する場合は、領収書の添付も忘れないようにしましょう。

請求書は、サービスを提供するたびに発行する方法と、月に一度をめどにまとめて請求する方法とがあります。一定期間の分をまとめて請求するよりは、サービスを提供するたびに請求した方が料金の回収率は高くなるでしょう。

映像制作クリエイターが作成する請求書の書き方

請求書のフォーマットや内容、書き方に厳格なきまりはありませんが、確実に入金してもらうためにも、内容が明確で分かりやすいことが必要です。

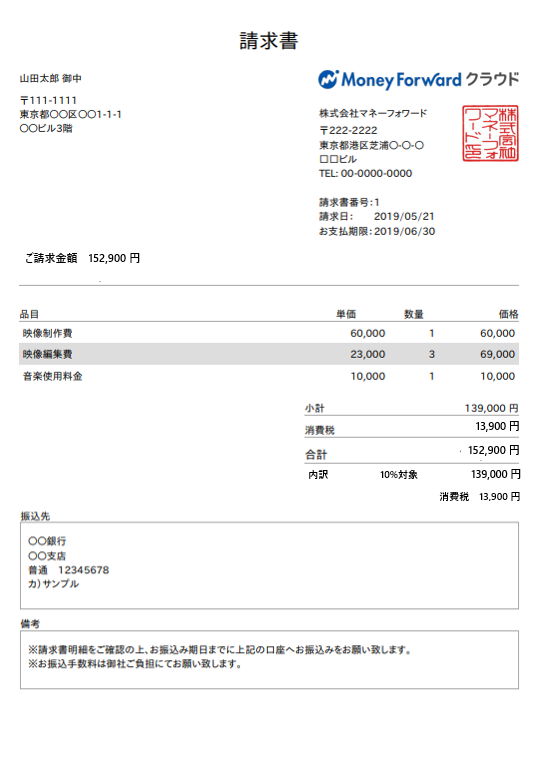

(請求書サンプル)

まず、請求書の一番上に「請求書」と記します。

また、請求書の発行日や支払方法、入金日などについては、請求書を作成する前に、請求先に確認をとっておくとトラブルが少ないでしょう。

では、請求書の書き方を順番に見ていきましょう。

(1)宛先には、料金を請求するお客様の氏名と住所を書きます。また、不備や誤字のないように前もって確認するようにしてください。

(2)請求する側の社名や店名、住所が入ります。請求書を管理しやすいように、請求書番号を加えます。また、一定の期間の請求代金をまとめて請求する場合、請求書に1-1、1-2、1-3のように枝番号を付けると複数の請求書をまとめやすくなります。そして、料金の請求日と支払いの期限を分かりやすく書きましょう。

(3)今回の案件で提供したサービスと、そのサービスに関連して支払った経費について、その単価、数量を記入します。数量とは、回数として記載する場合もあります。

(4)単価×数量の小計

例としては、撮影費、編集費、音楽使用料金などがあります。具体的には撮影一式 単価200,000×数量1といった内容で記載します。

(5)消費税

(6)小計と消費税額を足した合計金額

(7)内訳には軽減税率の対象とならない品目(10%)と対象となる品目(8%)の小計を分けて記載し、それぞれの消費税額を明らかにします。

(8)銀行振込の場合、振込先を間違えないように書きましょう。

(9)備考にお客様に対する日頃の感謝の言葉を添えると喜ばれます。

源泉徴収の対象になる品目

映像制作クリエイターの仕事で源泉徴収の対象となる品目は、プロデューサーなど制作者の場合と映像撮影の技術者とで、それぞれに異なります。その品目は、所得税法第204条にて定義されています。

制作者の場合は、所得税法第204条1項5号により定義されている、映画や芸能関連、またはラジオ放送やテレビ放送の演出費・企画費・脚色費です。技術者の場合は、所得税法第204条1項1号により定義されている、映画や芸能関連、またはラジオ放送やテレビ放送における、映像撮影費・映像編集費です。

源泉徴収の対象は「映画、演劇、芸能又はラジオ放送若しくはテレビジョン放送に係る撮影」と定義されていいます。インターネットのWebサイトに掲載する場合は当てはまらないため源泉徴収の対象にならないと考えられますが、詳しくはお客様や税理士に相談しましょう。

源泉徴収票の見方についてはこちらのページにて解説していますので、ご参照ください。

参考サイト:国税庁「No.2792源泉徴収が必要な報酬・料金等とは」

まとめ

映像制作クリエイターにとって、請求書はサービスに対する代金をお客様に請求する非常に大切な書類です。スムーズな支払いとお客様との良好な関係を維持するには、コミュニケーションと入金に向けた細かい気配りが重要となります。確実に入金してもらうためにも、記入漏れのない、配慮のある請求書の書き方を学んでください。

<関連記事>

請求書の書き方パーフェクトガイド

よくある質問

映像制作クリエイターの請求項目は?

映像撮影費、映像制作費、音楽使用料金、映像編集費、撮影スタジオ利用料、機材利用料、交通費、宿泊費、機材の送料、ヘアメイク料(人物撮影の場合)などが含まれます。詳しくはこちらをご覧ください。

映像制作クリエイターの仕事で源泉徴収の対象となる品目は?

プロデューサーなど制作者の場合と映像撮影の技術者とで異なります。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

請求書 書き方 フリーランスの関連記事

新着記事

-

# 送付状

【無料】送付状(送り状・添え状)テンプレート150選!ビジネスシーン・季節別まとめ Word

送付状とは、書類や荷物を郵送・FAXする際に同封する挨拶状のことです。「何を・何部・なぜ送るのか」を一目で伝える役割を持ち、受け取った相手がスムーズに内容を確認できるようにするため…

詳しくみる -

# インボイス制度

インボイス請求書の送付から保存まで 担当者が知っておくべき業務フロー

2023年10月から始まったインボイス制度により、請求書の作成から送付、保存までの一連の業務フローは見直しが必須となりました。特に、仕入税額控除の要件となる適格請求書(インボイス)…

詳しくみる -

# 発注書

発注依頼メールの件名はどう書く?例文付きで正しい書き方や注意点を解説

取引先に商品やサービスを依頼する際、発注依頼メールは欠かせないビジネスツールです。近年、紙の発注書ではなく、メールにPDFを添付して送るスタイルが主流となりつつあります。しかし、件…

詳しくみる -

# 発注書

「発注をかける」とは?意味や使い方をメール例文つきで解説

企業間の取引や業務委託の現場で「発注をかける」という言葉は頻繁に使われます。その正確な意味や使い方を理解しているでしょうか。 本記事では、発注の基本的な意味から、見積もり・納品・請…

詳しくみる -

# 発注書

発注ミスで落ち込んだときはどうする?原因・対処法・再発防止策を解説

発注ミスは、どんなに注意していても業務の現場では起こり得るものです。些細な確認不足から大きなトラブルへと発展するケースも少なくありません。担当者としては深く落ち込み、自信を失ってし…

詳しくみる -

# 発注書

「発注する」は英語で何と言う?業種別フレーズやメール・電話の例文を紹介

海外の企業と取引を行う際、「発注する」という行為を正確かつ適切に英語で伝えること は、ビジネスの信頼性を左右する重要なスキルです。本記事では、「発注する」は英語でどう表現するのかと…

詳しくみる