- 更新日 : 2026年4月16日

デザイナーの請求書の書き方や源泉徴収を解説!フリーランス用テンプレートも

個人事業主(フリーランス)の「フリーデザイナー」には、グラフィックデザインやパッケージデザインからWEBデザインまで、さまざまな仕事があります。

どの種類のデザインであっても、フリーランスの場合には、納品が済んだ後に自分で請求書を発行・提出する必要があります。ここでは、デザイナーの請求書の基本的な書き方や、特に注意すべき点などを説明します。

デザイナーの仕事の種類

デザイナーとは、一般的に雑誌や新聞、広告物などの紙媒体、またはWEBのデザインを専門とする人をいいます。デザイナーがかかわる媒体には、書籍や雑誌、新聞、ポスターやカタログ、パッケージなどの広告物、WEBなどがあります。

その仕事内容は、画像作成や写真加工、タイポグラフィ、アートデザイン、エディトリアルデザインなど多岐にわたります。そのため、「デザイナー」と一言にいっても、グラフィックデザイナー、パッケージデザイナー、キャラクターデザイナー、WEBデザイナーなど、さまざまな職種を含みます。それでは、次項から、実際の請求書の書き方について見ていきましょう。

デザイナーの請求書の基本的な書き方

請求書とは、納品物に対しての対価を請求するための書類です。デザイナーの場合、この納品物は「デザイン」となります。請求書は、デザイナーが取引先に対し、デザイン作業に対して報酬が発生していること、報酬の支払期日を知らせる役割を担っています。まず、書き方の説明の前に、デザイナーの請求書のサンプルをご覧ください。

(サンプル請求書1)

※インボイス制度対応の請求書の書き方を詳しく知りたい方はこちらの記事を参考にしてください。

なお、マネーフォワード クラウド請求書は、フリーランス・個人事業主のデザイナーさんが、請求書を簡単に作成できる機能を揃えています。(インボイス制度の要件を満たした請求書を作成できます)

請求書の書き方の注意点

デザイナーの請求書を書く際に、注意するべき点は以下の通りです。

トラブルを避けるために、請求金額や支払時期、振込手数料や消費税などの支払条件について、受注前によく確認しておきましょう。

また、内訳には軽減税率の対象とならない品目(10%)と対象となる品目(8%)の小計を分けて記載し、それぞれの消費税額を明らかにします。

デザイナー(デザイン報酬)の源泉徴収について

さらに、デザイナーの請求書の書き方において重要なことは、仕事内容に対する報酬のうち、源泉徴収の対象となる品目と、ならない品目があることです。

所得税法により源泉徴収の対象になる報酬が定められおり、中でもデザインの報酬については詳細に例示列挙されています。あくまで例示列挙ですので、所得税法には「WEBデザイン費は源泉徴収の対象である」と明記されていませんが、源泉徴収の対象になるので、注意が必要です。

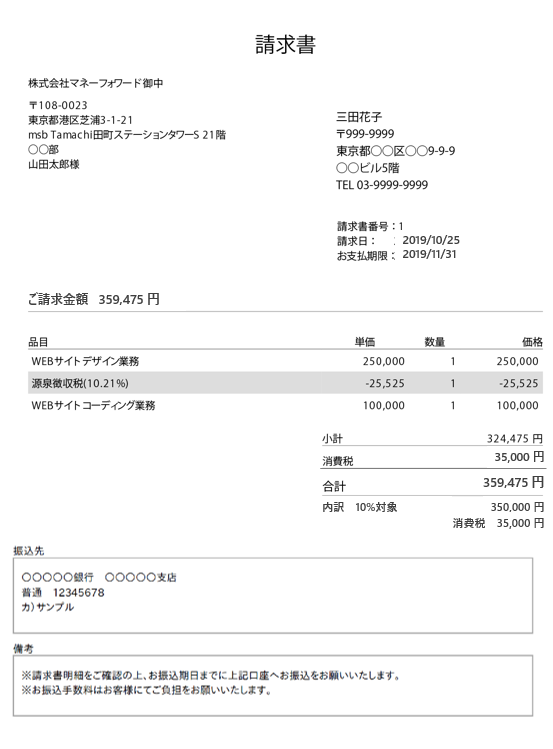

例えば、ある法人のホームページを作成する案件を請け負って、トップページや下層ページのデザイン作業だけでなく、コーディングというプログラミング業務も行った、と仮定します。この場合、デザイン費は源泉徴収の対象であり、プログラミング費は対象外として取り扱うのが一般的です。そのため、請求書の書き方としては、デザイン業務、コーディング業務を区分して記載する必要があります。備考欄で、デザイン業務、コーディング業務の取り扱いについて一言添えておくとより確実です。

(サンプル請求書2)

「WEBサイト作成作業一式」という品目にすると、デザイン業務が含まれるので、総額が源泉徴収の対象になります。いずれにしても、見積書を提出する時点で、源泉徴収についての認識を取引先と共有しておくことが安全です。

源泉徴収税額について

源泉徴収税額は、支払金額の10.21%です。

たとえば、250,000円の支払金額であれば、250,000円×0.1021=25,525円と計算できるので、25,525円を源泉徴収として差し引きます。

なお、同一の人に対し1回の支払金額が100万円を超える場合は、100万円を超える部分は20.42%となります。

源泉徴収の対象となる「デザインの範囲」について

国税庁によれば、デザインの範囲として以下を示しています。

| 法第204条第1項第1号に規定するデザイン |

|---|

|

コーディングや環境テストなどの報酬に関しては、国税庁の「報酬又は料金の区分」には定められていないため、一般的に源泉徴収の必要がないと考えられます。

デザイナーの請求書テンプレート(インボイス制度対応)

_1-613x1024-1-e1707187166354.jpg)

デザイナー向けの請求書エクセルテンプレートは、こちらのページから無料ダウンロード方法を確認できます。

これからも請求書を発行する可能性があるデザイナーさんは、会計ソフト(確定申告ソフト)と一緒に使える、マネーフォワード クラウド請求書の利用もご検討してみてください。

個人事業主のデザイナーにおすすめ「マネーフォワード クラウド請求書」

マネーフォワード クラウド請求書は、直感的な操作で、Excelなどの表計算ソフトに比べて格段に素早く「見積書 / 納品書 / 請求書 / 領収書」を作成できます。

個人事業主の方向けには、パーソナルミニ・パーソナル・パーソナルプラスの3つのプランをご用意しており、 「パーソナルミニ」のプランから、確定申告書の作成をはじめとした会計ソフトの利用も一緒に可能です。

まとめ

このように、デザイナーの仕事内容にはさまざまなものがあり、請求書の書き方には十分な注意が必要です。特に、請求金額の明細については、どの品目が源泉徴収の対象になるかを事前に確認しておきましょう。請求書の正しい書き方を覚えると、トラブルなく仕事を進めることができます。

よくある質問

デザイナーの請求書を書く際に注意するべき点は?

品目は手がけた媒体の「デザイン」と記載すること、合計額には消費税を含む金額を記載すること、振込手数料はどちらが負担するのかを確認することです。詳しくはこちらをご覧ください。

WEBデザイン費は源泉徴収の対象?

所得税法には明記されていませんが、デザイン業務が含まれるの場合は源泉徴収の対象になるので注意が必要です。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

請求書 書き方 フリーランスの関連記事

新着記事

-

# 送付状

【無料】送付状(送り状・添え状)テンプレート150選!ビジネスシーン・季節別まとめ Word

送付状とは、書類や荷物を郵送・FAXする際に同封する挨拶状のことです。「何を・何部・なぜ送るのか」を一目で伝える役割を持ち、受け取った相手がスムーズに内容を確認できるようにするため…

詳しくみる -

# インボイス制度

インボイス請求書の送付から保存まで 担当者が知っておくべき業務フロー

2023年10月から始まったインボイス制度により、請求書の作成から送付、保存までの一連の業務フローは見直しが必須となりました。特に、仕入税額控除の要件となる適格請求書(インボイス)…

詳しくみる -

# 発注書

発注依頼メールの件名はどう書く?例文付きで正しい書き方や注意点を解説

取引先に商品やサービスを依頼する際、発注依頼メールは欠かせないビジネスツールです。近年、紙の発注書ではなく、メールにPDFを添付して送るスタイルが主流となりつつあります。しかし、件…

詳しくみる -

# 発注書

「発注をかける」とは?意味や使い方をメール例文つきで解説

企業間の取引や業務委託の現場で「発注をかける」という言葉は頻繁に使われます。その正確な意味や使い方を理解しているでしょうか。 本記事では、発注の基本的な意味から、見積もり・納品・請…

詳しくみる -

# 発注書

発注ミスで落ち込んだときはどうする?原因・対処法・再発防止策を解説

発注ミスは、どんなに注意していても業務の現場では起こり得るものです。些細な確認不足から大きなトラブルへと発展するケースも少なくありません。担当者としては深く落ち込み、自信を失ってし…

詳しくみる -

# 発注書

「発注する」は英語で何と言う?業種別フレーズやメール・電話の例文を紹介

海外の企業と取引を行う際、「発注する」という行為を正確かつ適切に英語で伝えること は、ビジネスの信頼性を左右する重要なスキルです。本記事では、「発注する」は英語でどう表現するのかと…

詳しくみる