- 更新日 : 2024年10月21日

手書きの領収書を発行する手順は?書き方のポイントも解説

領収書は手書きでも電子発行でも問題ありません。この記事では手書きで領収書を発行する際の書き方や注意点について説明するので、ぜひ参考にしてください。また、領収書発行を効率化するための方法についても紹介します。

目次

領収書は手書きで発行してもよい

領収書の発行は、手書きでも電子的手法でも問題ありません。パソコンで作成してプリントアウトする方式でも、領収書の要件を満たせば領収書として扱われます。

なお、レジを使ってお金のやり取りをしているときは、レシートが発行されます。この場合は、レシートと領収書の両方を発行しないように注意が必要です領収書を発行するときはレシートを破棄する、レシートを渡す際は領収書を発行しないなど、ルールを決めておくようにしましょう。レシートも領収書の要件を満たすことにより領収書として扱われるため、両方を発行すると二重発行・二重請求が疑われてしまうこともあります。

ただし会社によっては、受取人名が記載されないなどの理由で、経費申請の書類としてレシートを認めていないケースもあります。この場合は別途領収書の作成を求められるでしょう。領収書の作成においては、受取人名と但し書きを正確に記載し、領収書として不備のない状態にしておく必要があります。

一般的に、社用で使うことがある飲食店、デパートなどは手書きの領収書発行の依頼を受けることが多い傾向にあります。手書きの領収書の書き方を覚え、スムーズに発行できるようにしておきましょう。

手書きの領収書の必要項目と書き方

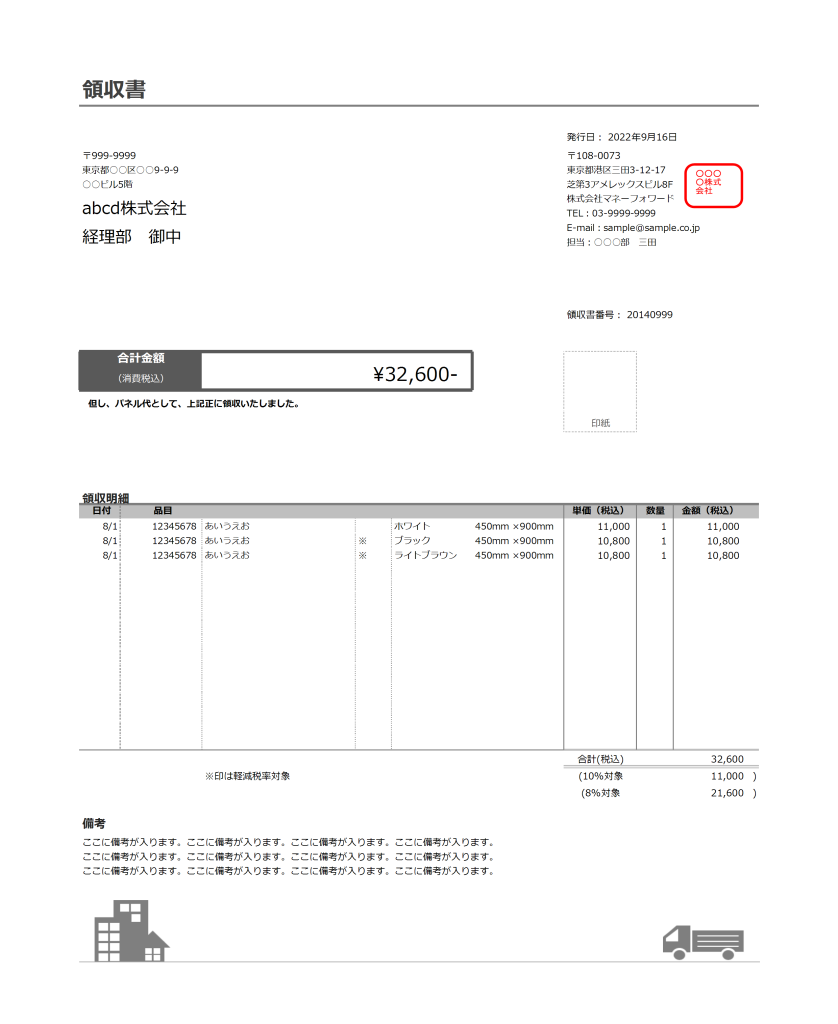

領収書には、発行日と宛名、金額、内訳、但し書き、発行者情報の各項目への記載が必要です。また、税抜5万円以上の領収書は収入印紙の貼付も必要です。

いずれも項目も、手書きだけでなくパソコンで作成してプリントアウトされる領収書にも必要なため、領収書を発行することがある事業者は理解を深めておくことが求められます。それぞれの項目について、手書きで発行する場合の書き方を紹介します。

発行日

発行日には、お金のやり取りが発生した日を記載します。領収書は、お金のやり取りが発生した日に発行するのが基本的なルールです。しかし、どうしても当日中に発行できなかったときには、発行日の欄には「お金のやり取りが発生した日」を記載します。

また、発行日は月日だけでなく年も記載することが必要です。西暦でも和暦でも問題はありませんが、混乱を防ぐためにどちらかに統一しておくようにしましょう。

宛名

宛名は、領収書を受け取る方の名前です。「上様」でも問題はありませんが、正式名称が記載されているよりは証明力が劣ることになります。領収書を発行する際は受け取る方に尋ね、正しく記載しましょう。

受領者が上様以外の宛名を希望した場合は、間違いを防ぐためにもメモ用紙など別の紙に希望する宛名を書いてもらうことがおすすめです。書き損じると最初から書き直すことになるため、手間を減らすためにも受け取る方に依頼しましょう。会社名を記載する場合は、前株か後株かなども正確に確認してから記載します。

金額

金額の欄は書き換えできないように記載することが必要です。数字で書く場合は、3桁ごとに区切る、前後を記号ではさむ(金12,000円也、¥12,000-)、数字の間隔をあまり空けないなどの工夫をし、悪用されないようにしておきましょう。

内訳

金額の欄には消費税込み(課税対象の場合)の金額を書きますが、それだけでは消費税についての情報が不明瞭です。内訳として、税抜の金額や消費税額などを記載しておきましょう。

また、軽減税率対象のものが含まれているときは、区別して記載することも必要です。10%対象と8%対象に分け、それぞれの消費税額と金額についてわかりやすく記載しましょう。

但し書き

金額の下部に但し書きの欄が設けられていることが多いです。購入した商品・サービスの内容について正確に記載するようにしましょう。

慣用的に「お品代として」と記載することもありますが、場合によっては受け取る方が税務調査で指摘を受ける原因になりかねません。トラブルを回避するためにも、具体的に記載しましょう。

発行者情報

領収書には、発行者名、住所、電話番号などの発行者情報も記載します。他の項目とは異なり、発行者情報は常に変わらないため、手書きで作成するときは印刷かスタンプで簡単に記載できるようにしておきましょう。

5万円以上の場合は収入印紙も

税抜価格が5万円以上のときは、収入印紙の貼付が必要になります。以下を参考にしてください。

| 取引金額 | 印紙税額 |

|---|---|

| 5万円未満 | なし |

| 5万円以上100万円以下 | 200円 |

| 100万円超200万円以下 | 400円 |

| 200万円超300万円以下 | 600円 |

| 300万円超500万円以下 | 1,000円 |

| 500万円超1,000万円以下 | 2,000円 |

参考:国税庁「印紙税額一覧表」

なお、電子領収書として発行するときは、収入印紙は不要です。次の記事で詳しく解説していますので、ぜひご覧ください。

領収書を手書きする際の注意点

手書きでの領収書を発行する際に注意すべき事項がいくつかあります。領収書を請求されても発行しなくてよいケースもあるため、正確に理解しておきましょう。

クレジットカードで支払われた場合は領収書の発行は原則不要

クレジットカードで支払われたときは、原則として領収書の発行は不要です。また、税抜5万円以上の取引に関しても、収入印紙の貼付は不要です。

改ざん防止を行うようにする

金額の前後に記号をはさむ、漢字で書くなどの改ざん防止対策を行いましょう。また、鉛筆や摩擦で消えるインクのボールペンは使用しないことも、改ざん防止のために不可欠です。

書き損じに気をつける

間違えたときは、訂正はおすすめできません。書き損じた領収書は破棄して作成し直すことで、トラブルを回避しましょう。

保存期間や発行の義務を守る

領収書の控えは、確定申告の期限の翌日から7年間の保存義務があります。白色申告の個人事業主は5年間の保存義務となりますが、帳簿に関しては7年間は保存しなくてはいけません。

また、料金を支払った側から領収書を請求されたときは、かならず発行することが義務です。しかし、紛失したなどの理由で請求されるときは、再発行となるため、請求に応じる必要はありません。

インボイス制度の対応が必要か検討する

消費税の仕入れ税額控除の適用を受けている場合も、領収書の控えを7年間保存する義務があります。次の記事で詳しく説明しているので、ぜひご覧ください。

領収書とレシート、領収証の違い

領収書と領収証は同じ意味で使われることが一般的です。一方、レシートは領収書の一種で、領収書の要件をすべて満たすときは領収書として扱われます。

詳しくは以下の記事をご覧ください。

領収書のテンプレートで効率化

領収書を1から作成すると、大切な項目を忘れることがあります。テンプレートを使用して、効率化を図りましょう。以下のページでテンプレートの無料ダウンロード方法をご案内しています。ぜひご利用ください。

法人の方は、以下のページから領収書のテンプレートをダウンロードいただけます。

改ざん防止のためにも領収書発行は電子化しよう

領収書の改ざん防止のためにも、できれば手書きで発行しないようにしましょう。領収書作成を電子化すると、改ざん防止だけでなく、ミスのない書類として発行できます。また、手書きで記載するときは、金額の前後を記号で挟むなどの工夫が必要です。

よくある質問

領収書に含める必要のある項目とは?

発行日と宛名、金額、内訳、但し書き、発行者情報の各項目への記載が必要です。税抜5万円以上の領収書については収入印紙も必要となります。詳しくはこちらをご覧ください。

領収書の保存期間は?

確定申告の期限から7年間の保存義務があります。白色申告の個人事業主は5年間です。また、消費税の仕入れ税額控除の適用を受けている場合は、白色申告の個人事業主でも7年間の保存義務があるため注意は必要です。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

領収書 書き方 決済方法別の関連記事

新着記事

-

# 送付状

【無料】送付状(送り状・添え状)テンプレート150選!ビジネスシーン・季節別まとめ Word

送付状とは、書類や荷物を郵送・FAXする際に同封する挨拶状のことです。「何を・何部・なぜ送るのか」を一目で伝える役割を持ち、受け取った相手がスムーズに内容を確認できるようにするため…

詳しくみる -

# インボイス制度

インボイス請求書の送付から保存まで 担当者が知っておくべき業務フロー

2023年10月から始まったインボイス制度により、請求書の作成から送付、保存までの一連の業務フローは見直しが必須となりました。特に、仕入税額控除の要件となる適格請求書(インボイス)…

詳しくみる -

# 発注書

発注依頼メールの件名はどう書く?例文付きで正しい書き方や注意点を解説

取引先に商品やサービスを依頼する際、発注依頼メールは欠かせないビジネスツールです。近年、紙の発注書ではなく、メールにPDFを添付して送るスタイルが主流となりつつあります。しかし、件…

詳しくみる -

# 発注書

「発注をかける」とは?意味や使い方をメール例文つきで解説

企業間の取引や業務委託の現場で「発注をかける」という言葉は頻繁に使われます。その正確な意味や使い方を理解しているでしょうか。 本記事では、発注の基本的な意味から、見積もり・納品・請…

詳しくみる -

# 発注書

発注ミスで落ち込んだときはどうする?原因・対処法・再発防止策を解説

発注ミスは、どんなに注意していても業務の現場では起こり得るものです。些細な確認不足から大きなトラブルへと発展するケースも少なくありません。担当者としては深く落ち込み、自信を失ってし…

詳しくみる -

# 発注書

「発注する」は英語で何と言う?業種別フレーズやメール・電話の例文を紹介

海外の企業と取引を行う際、「発注する」という行為を正確かつ適切に英語で伝えること は、ビジネスの信頼性を左右する重要なスキルです。本記事では、「発注する」は英語でどう表現するのかと…

詳しくみる