- 更新日 : 2026年4月16日

発注書・注文書の書き方は?テンプレートをもとに記載項目を解説

「発注書」とは、取引先に商品や仕事を注文するための書類です。注文する商品や作業の内容、金額や納期などの細かい条件を明示することで、取引の安全性を確保する役割があります。

この記事では、発注書が果たす役割や記載内容、注文書や見積書などとの違いについて解説します。発注書の実際の書き方も解説しますので、参考にしてください。

目次

発注書とは

発注書とは、発注者が受注者に対し、発注する意思表示や、発注内容の詳細確認のために交付する書類です。

発注書は、下請法に該当する取引でない限り、法律上必ずしも発行する必要はありません。しかし、実務上は以下のような理由から、多くの場面で作成されます。

- お互いの認識のずれを防ぐ

- 指示を明確にしてトラブルを回避する

- 取引の信頼性を担保する

口頭契約だと、お互いの認識のずれが納品時に発覚する可能性があります。また、言った・言わないのトラブルを防ぐためにも、発注書は重要な役割を果たすといえるでしょう。

発注書と注文書の違い

発注書と注文書に、法的な違いはありません。実務上もほぼ同じものとして扱われることが多いでしょう。

ただし、業界や企業によっては使い分けされることもあります。有形物の取引の際には「注文書」、形のない業務やサービスを依頼する際には「発注書」と使い分けされる場合もあります。

発注書と見積書の違い

「見積書」は、商談の段階でおおよその内容や金額を相手に示し、契約を促すための書類です。

対して発注書は、取引先に対する契約の申込を表す書面です。契約は双方の合意があれば成立しますが、通常はトラブルを避けるため、内容や条件を具体的に書面にまとめた発注書を交付します。発注書に対する承諾として受注者から「受注書」や「発注請書」が交付されることもあります。

見積書と発注書の役割については、以下の記事をご参考ください。

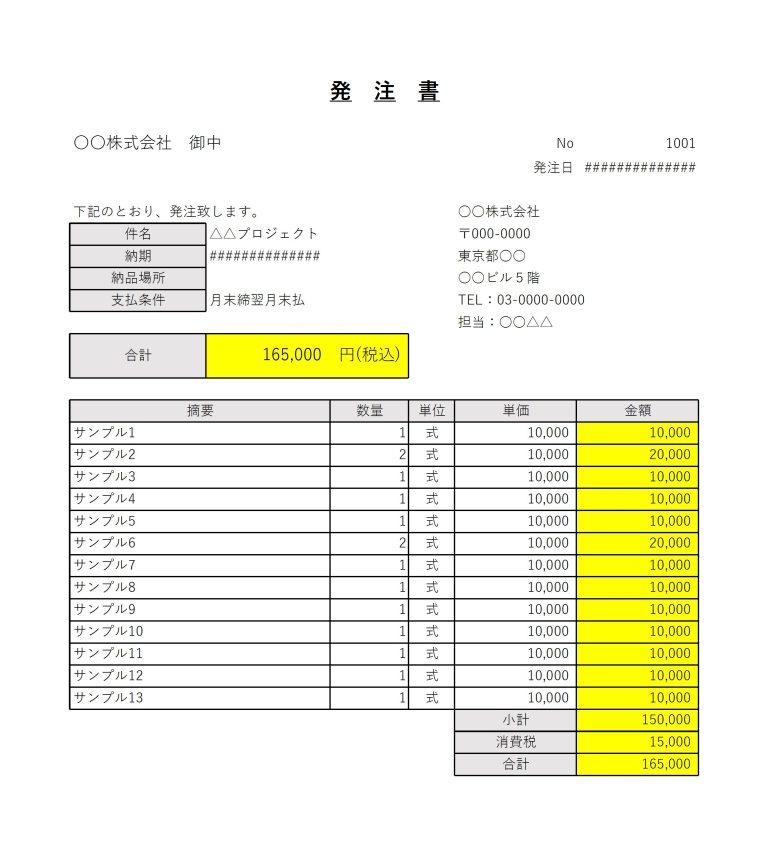

発注書のテンプレート

発注書には、業種によって記載内容が異なる部分もありますが、単価や納期、個数など、定型で決まっている項目もあります。

社内で定型の注文書がない場合には、テンプレートを利用して必要部分を加筆・削除していくことで、漏れなく効率的に発注書を作成できるでしょう。

発注書のテンプレートは以下のページからダウンロードができます。

発注書の書き方・作成方法

基本的には、発注書の作成に法的義務はなく、記載する内容にも法的な決まりはありません。ただし、発注書を作成することは、発注者側が具体的な指示内容を正確に伝えるために重要です。また、受注者側も発注内容を確実に把握できます。

納品後のトラブルを未然に防ぐため、発注書には以下の項目を記載しましょう。

発注先の宛先

商品や仕事を発注する相手の名称を記載します。発注先が企業の場合は会社名の後に「御中」を付け、担当者までわかっているなら担当者名まで記載し、「様」を付けます。

(例)

- 株式会社○○御中

- 株式会社○○ ご担当:××様

発注先が個人や個人事業主であれば、名前の後に「様」と記載しましょう。

発注書番号

注文書番号は、契約を管理するために記載します。

1つの契約には、見積書、発注書、請求書、領収書などが取引の流れに沿って発行されることがあります。同じ契約であれば同じ注文書番号が振られるため、契約を番号で管理することができます。

発注書の発行日

発注書の発行日は、契約を管理する上で欠かせない項目です。前述の注文書番号と合わせて照合することで、いつ発行した何番の契約、というように取引の進捗を管理することも可能です。

作成者の情報

発注書を作成した発注元の事業者の住所、会社名、担当者名などを記載します。これは、受注者側が発注書に不明な点がある場合の連絡先としても必要です。

商品名

発注する商品や業務の名称と内容を記載します。商品であれば色やサイズ、業務であれば作業内容や範囲を明確にし、誤解や伝達ミスがないように可能な限り具体的に記載しましょう。

数量・単価・商品ごとの合計金額

商品名と合わせて、発注する数量、単価、合計金額を商品やサービスごとに記載します。特に、「10本セットで1つ」というような場合は、数量と単位に間違いがないように注意しましょう。

小計金額と消費税

今回発注する商品の税抜金額を小計し、その小計額に対する消費税額を記載しましょう。

1円以下の端数が出る場合、通常の税金の処理では、四捨五入するのではなく、端数を切り捨てた整数を計上します。

合計金額(税込)

小計額と消費税額の合計金額を記載します。この金額が、実際に発注先から受注者に支払われる金額にあたります。

見積書を作成していた場合は、見積額と発注額が一致していることを確認しましょう。

備考(納品場所や納期、支払い方法など)

その他、納品場所や納期、送料、支払方法などで、特に指定しておくべき事項があれば、備考欄に記載します。

下請法の対象になる取引の発注書に記載が必要な項目

通常の取引では、発注者と受注者の合意により契約が成立するため、発注書は法的に必ずしも必要ではありません。

ただし、取引が下請代金支払遅延等防止法(通称「下請法」)に該当する場合には、原則として発注書を作成し、金額などの条件を明記することが規定されています。

下請法に該当する取引では、親事業者と下請事業者との力関係が発生します。下請事業者の利益保護のため、親事業者には以下の4つの義務が発生します。

- 書面の交付義務

- 下請代金の支払期日を定める義務

- 書類の作成・保存義務

- 遅延利息の支払義務

このうち書面の交付義務では、親事業者が下請事業者に業務を委託する場合に交付する書面に記載すべき具体的な項目を以下のように定めています。

下請代金支払遅延等防止法第3条に基づいた発注書記載事項

- 親事業者及び下請事業者の名称(番号、記号等による記載も可)

- 製造委託、修理委託、情報成果物作成委託又は役務提供委託をした日

- 下請事業者の給付の内容(委託の内容が分かるよう、明確に記載する。)

- 下請事業者の給付を受領する期日(役務提供委託の場合は、役務が提供される期日又は期間)

- 下請事業者の給付を受領する場所

- 下請事業者の給付の内容について検査をする場合は、検査を完了する期日

- 下請代金の額(具体的な金額を記載する必要があるが、算定方法による記載も可)

- 下請代金の支払期日

- 手形を交付する場合は、手形の金額(支払比率でも可)及び手形の満期

- 一括決済方式で支払う場合は、金融機関名、貸付け又は支払可能額、親事業者が下請代金債権相当額又は下請代金債務相当額を金融機関へ支払う期日

- 電子記録債権で支払う場合は、電子記録債権の額及び電子記録債権の満期日

- 原材料等を有償支給する場合は、品名、数量、対価、引渡しの期日、決済期日、決済方法

発注者である親事業者は、上記全ての項目が記載された書類を発注の際に直ちに下請事業者に交付し、その取引内容を記した書類を2年間保存する義務があります。下請法について詳しくは下記記事でも解説しています。

発注書を書く際に注意するポイント

受注者は発注書をもとに商品や業務の準備に取りかかるため、発注書は正確に記載しなければなりません。

以下の点に注意し、各種の法規制に抵触しないように発注書を作成しましょう。

発注書の内容に間違いがないか

発注書を作成したら、発送する前に内容に間違いがないか、複数回確認しましょう。特に数量や単価、合計額などは、記載を間違うと当初予定していた以上のものが届いたり、意図したものが届かなかったりして、会社に大きな不利益をもたらす可能性があります。

また、下請法の規制を受ける取引を発注する場合には、支払期限は納品から60日以内と定められています。記載した支払期日がこの規定を超えていないかもあわせて確認するようにしましょう。

見積書の内容と合致しているか

発注先からあらかじめ見積書が出ている場合は、見積書の内容と合致しているかを確認しましょう。見積書と発注書の内容に違いがあると、どちらが正しいのかわからなくなり、トラブルに発展する可能性があります。

為替や原価の変動などにより見積書の内容に変更があった場合には、それがわかるよう備考などに記載しておくと、トラブルを未然に防ぐことができるでしょう。

発注書を郵送する際はメール便で送らない

発注書は「信書」に該当します。日本郵便株式会社または国が指定した信書便事業者のみが配達できることが法律により定められているため、メール便などで送らないようにしましょう。

違反した場合、3年以下の懲役または300万円以下の罰金が科せられる可能性があります。

電子メール送信する際は電磁的記録の規制に注意

下請法に規定される取引の場合、発注書は「電磁的記録」として規制を受けます。下請法では、電磁的記録は、電気通信回線を通じて下請事業者の使用するパソコンなどに保存されなければなりません。

そのため、書面の交付に換えて発注書がアップされているページのリンクを送るなど、ブラウザ上で確認できるだけでは不十分です。

発注書をメールの添付ファイルとして送るか、発注書を掲載したページにダウンロード機能を設けるなどの方法をとる必要があります。

発注書に収入印紙は必要?

基本的に発注書には収入印紙を貼る必要はありませんが、貼付が必要なケースもあります。

収入印紙は、その取引によって利益が発生する「課税文書」に対して貼付する「印紙税」です。代表的な課税文書には、「契約書」や「領収書」があり、「実際の金銭授受を証明する文書か否か」で判断されます。

収入印紙の貼り忘れは脱税とみなされ、罰金が科されてしまうため注意が必要です。

発注書は個別契約の申込の意味をもちますが、申込を受諾するために発注先から「発注請書」が交付される場合があります。その場合は実際に契約の効力を発生させた「発注請書」に収入印紙を貼付します。

しかし、発注請書が発行されない場合には、契約の効力を発生させるために発注書に収入印紙を貼付するケースもあります。

ただし、発注書をメール添付などの電子書面で送る場合や、発注金額が1万円に満たない場合は収入印紙を貼付する必要はありません。

発注書を電子発行するメリットは?

発注書を電子的に発行するメリットとして、以下のようなさまざまなものが挙げられます。

- プリンターの電気代やインク代、紙代などのコストが削減できる

- 郵送する手間と費用が不要になる

- 保管スペースが削減できる

- 後から検索して参照しやすい

- 電子帳簿保存法に対応できる

- 情報漏えいを防ぐことができる

- 紛失や汚損、劣化を防ぐことができる

ExcelやWordで発注書のフォーマットを作ってしまえば、次回から発注書の作成を効率化できます。

また、請求書作成ソフトには発注書の作成ができる機能が備え付けられている場合もあるため、それを駆使すれば大幅な業務効率化の改善にもつながります。

例えば「マネーフォワード クラウド請求書」では見積書を発注書に変換する機能があり、見積もりから受注した後に、すぐに発注書を作成することが可能です。

発注書は取引の安全を守るために重要な書面

発注書は、必ずしも交付する必要はありません。契約は当事者間の合意により発生するため、口頭の発注でも契約は成立するからです。

しかし、取引上のトラブルを回避するためには、あらかじめ発注書を作成し、発注内容を明確にしておく必要があるでしょう。

また、取引が下請法に該当する場合には、決められた項目を漏れなく記載した発注書を交付することが義務付けられています。

たとえ作成が義務付けられていなくても、発注書を作成することで取引の安全を守り、トラブルを未然に防ぎましょう。

よくある質問

発注書の書き方に決まりはある?

一般的な取引の場合は法的な決まりはありませんが、取引が下請法に該当する場合、発注書に記載すべき具体的記載内容が下請法第3条に規定されています。詳しくはこちらをご覧ください。

発注書を書く際に注意するポイントは?

発注書を書く際には、見積書と表記を合わせ、数値や金額に誤りがないようできるだけ複数人で確認するようにしましょう。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

発注書の関連記事

新着記事

-

# 送付状

【無料】送付状(送り状・添え状)テンプレート150選!ビジネスシーン・季節別まとめ Word

送付状とは、書類や荷物を郵送・FAXする際に同封する挨拶状のことです。「何を・何部・なぜ送るのか」を一目で伝える役割を持ち、受け取った相手がスムーズに内容を確認できるようにするため…

詳しくみる -

# インボイス制度

インボイス請求書の送付から保存まで 担当者が知っておくべき業務フロー

2023年10月から始まったインボイス制度により、請求書の作成から送付、保存までの一連の業務フローは見直しが必須となりました。特に、仕入税額控除の要件となる適格請求書(インボイス)…

詳しくみる -

# 発注書

発注依頼メールの件名はどう書く?例文付きで正しい書き方や注意点を解説

取引先に商品やサービスを依頼する際、発注依頼メールは欠かせないビジネスツールです。近年、紙の発注書ではなく、メールにPDFを添付して送るスタイルが主流となりつつあります。しかし、件…

詳しくみる -

# 発注書

「発注をかける」とは?意味や使い方をメール例文つきで解説

企業間の取引や業務委託の現場で「発注をかける」という言葉は頻繁に使われます。その正確な意味や使い方を理解しているでしょうか。 本記事では、発注の基本的な意味から、見積もり・納品・請…

詳しくみる -

# 発注書

発注ミスで落ち込んだときはどうする?原因・対処法・再発防止策を解説

発注ミスは、どんなに注意していても業務の現場では起こり得るものです。些細な確認不足から大きなトラブルへと発展するケースも少なくありません。担当者としては深く落ち込み、自信を失ってし…

詳しくみる -

# 発注書

「発注する」は英語で何と言う?業種別フレーズやメール・電話の例文を紹介

海外の企業と取引を行う際、「発注する」という行為を正確かつ適切に英語で伝えること は、ビジネスの信頼性を左右する重要なスキルです。本記事では、「発注する」は英語でどう表現するのかと…

詳しくみる