- 更新日 : 2025年1月27日

外注費の請求書テンプレートと書き方のポイントを紹介!

「外注費請求書」は、フリーランサーや外部の業者(サプライヤー)、コンサルタントなど、企業に特定のサービスや作業を提供した個人や他の企業が使用します。これらの業者は、プロジェクト完了後や契約に基づいた定期的なタイミング(月末、作業完了後など)で、提供したサービスや作業に対する対価を請求するために請求書を発行します。

請求書には、行った作業の内容、数量、単価、合計金額、支払い条件などが記載され、クライアント企業の経理部門に提出され、支払い処理の根拠となります。

当記事では、外注費の請求書を書く方向けに、外注費ならではの請求書の書き方のポイントと、外注費向けの無料テンプレートを紹介します。

目次

外注費の請求書を書く際のポイント・注意点

外注費は外部の企業や個人事業主に自社の業務を外注する際に支払う費用です。経費の一種でもあり、発注元は一定の要件を満たせば、自社が納付する消費税額から外注先に支払った税金を控除できます。

外注費はインボイス制度と関わりがあるため、制度の施行後における対応の変更点にも留意しましょう。

外注費は源泉徴収の対象外になる

外注費の場合、一部の例外(原稿料や士業、外交員などへの報酬)を除き、企業側に源泉徴収を行う義務はありませんので、請求書に源泉徴収の項目を入れなくても問題ありません。

ただし外注費ではなく給与と認定された場合、源泉徴収の対象となることに注意しましょう。契約形態が雇用契約であれば、従業員と同じ立場と捉えられ、業務の対価は給料に該当します。

外注費の法的な性質や源泉徴収の有無は請求金額に直結します。請求書を発行する外注先の中小企業や個人事業主は正しい法的な知識を持つことが重要です。

インボイス制度による仕入税額控除のルール変更に注意

国内で行われる業務の外注は、消費税の課税仕入れに該当します。発注元の企業は条件を満たせば、自身が納める消費税額から外注先への支払にかかる消費税を控除できる「仕入税額控除」の適用を受けられます。

しかし、上記の控除を受けるには外注先からの適格請求書(インボイス)の発行が必要です。インボイス制度のもとでは、外注先が適格請求書を発行できない事業者の場合、発注元は当該外注費に係る仕入税額控除が行えません。

そのため、外注費を請求する中小企業や個人事業主はインボイスの登録をしていないと、受注量の減少や契約終了などの不利益を被る恐れがあります。

なお、外注先が免税事業者で適格請求書を発行できない場合でも、発注元企業が「簡易課税制度」を適用している場合は、インボイスの有無が発注元の仕入税額控除には影響しません。簡易課税制度は、基準期間の課税売上高が5,000万円以下の企業が利用できる制度で、売上高に業種別の係数を乗じて仕入税額控除の額を計算します。課税売上高と業種だけで仕入税額控除が決まるため、外注費等の支出は仕入税額控除に影響しません。

外注費の適格請求書では記載が必要な項目がある

適格請求書発行事業者がインボイスを発行する場合「事業者の登録番号」ならびに「税区分ごとの消費税率と消費税額」を請求書に記載する必要があります。

外注費の仕入税額控除は経過措置があり、一定の期間内は取引先からのインボイスがなくても一定額を自社が支払う消費税から控除できます。

発注先が免税事業者でも2026年9月30日までの期間は仕入税額相当額の80%を、2029年9月30日までは仕入税額相当額の50%の控除を受けることが可能です。ただし上記の経過措置を利用するには、経過措置の適用を求める課税仕入れの対象であると分かる帳簿上の記載が求められます。

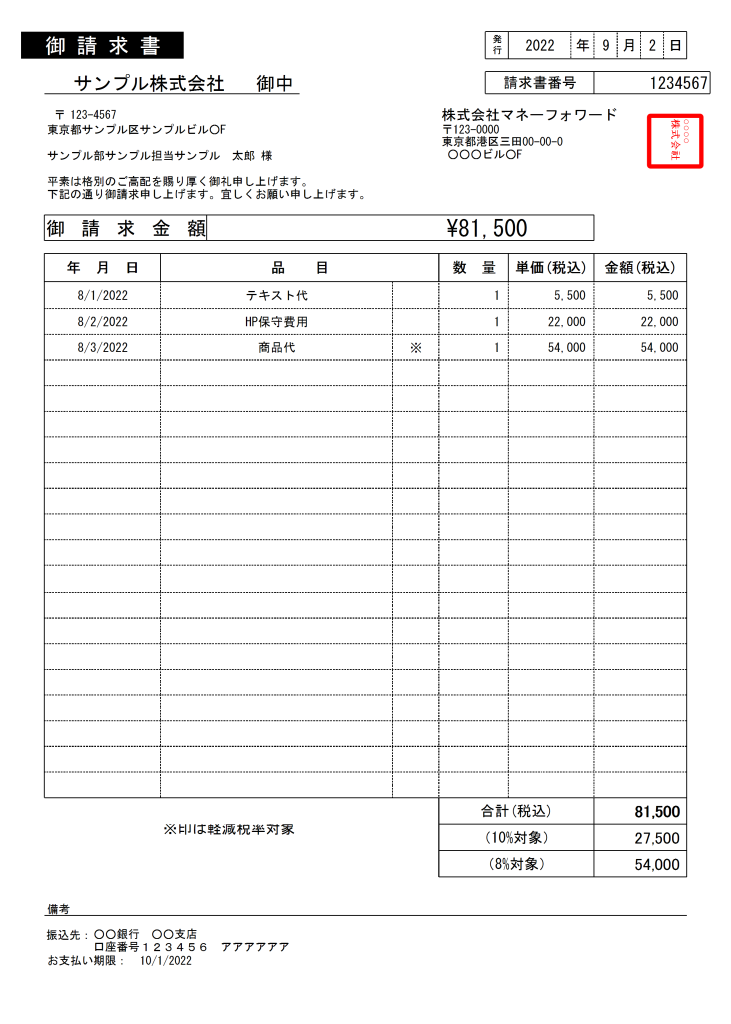

外注費向けの無料請求書テンプレート(インボイス制度対応)

_1-e1707443115160.jpg)

外注費向けの請求書エクセルテンプレートは、こちらのダウンロードページから無料でダウンロードできます。品目・単位などは、あくまでサンプルで簡易的・汎用的に入力していますので、ご自身の業務に合わせて適宜カスタマイズしてみてください。

免税事業者向けのシンプル・汎用的な請求書テンプレート

免税事業者向けの請求書エクセルテンプレートは、こちらのダウンロードページから無料でダウンロードできます。

請求書テンプレート一覧まとめはこちら

なお、外注費向けの請求書以外にも、様々な請求書テンプレートを無料でダウンロードしていただけますので、詳しくはこちらのページからご覧ください。

なお、マネーフォワード クラウド請求書では、エクセル不要でフォーム入力でカンタンに請求書を作成するが可能です。外注費用の請求書ももちろん作成できますので、ぜひお気軽にご利用ください。

\フォーム入力で請求書をカンタン・自動作成!/

【項目別】外注費の請求書の書き方

続いて、請求書の書き方を項目別に解説します。

より詳しく知りたい方は、下記の記事に記載していますので、必要に応じてご参考ください。

1. 請求書のあて先

発注者の社名、事業部名、担当者名などを記載します。発注者とは異なる社名などを指定される場合もありますので事前に確認しましょう。

2. 請求内容

外注費は、特定のサービスや作業を第三者に委託した際の費用を指し、その内容と価格を正確に伝えることが重要です。以下に、それぞれの項目の書き方とポイントを解説します。

※(免責)なお、上記で紹介したテンプレートは汎用的・簡易的にサンプルを記載しているため、必ずしも以下で紹介する内容を網羅しているとは限らない点にご容赦くださいませ。

品目

- 書き方:委託された具体的なサービスや作業内容を記述します。例えば、「ウェブサイトデザイン作業」「コンテンツ作成費」「翻訳サービス費用」など、外注した業務の詳細をリストアップします。

- ポイント:サービスの内容を明確に記述することで、請求書の受取人が支払いの対象となるサービスを容易に理解できるようにします。可能であれば、作業の範囲や成果物の詳細、提供期間など、追加情報を提供すると良いでしょう。源泉徴収の有無には留意してください。

単価

- 書き方:外注したサービスや作業の単価を記載します。これは、作業時間単位の料金、プロジェクト全体での固定料金、または成果物ごとの価格など、契約に基づく計算基準に従います。

- ポイント:単価の記載では、その計算基準(例:1時間あたりの料金、プロジェクト全体の料金、成果物1点あたりの料金)を明確にし、どのような条件で料金が算出されているかを示すことが重要です。これにより、請求の透明性を高めます。

数量

- 書き方:提供されたサービスの量を記載します。これは、作業に費やした時間数、プロジェクトの数、または提供された成果物の数量など、外注契約の内容に応じた単位で表されます。

- ポイント:提供したサービスの量を正確に記載することで、請求金額の計算根拠を明確にします。外注作業が時間単位で計算される場合は、具体的な作業期間を記載すると、さらに透明性が高まります。

3. 消費税の表示

消費税の金額を明記します。

また、内訳に軽減税率の対象とならない品目(10%)と対象となる品目(8%)の小計を分けて記載し、それぞれの消費税額を明らかにします。

※軽減税率の対象は、一般飲食料品や、週2回以上発行される新聞なので、外注費の請求書を書く場合は基本的に該当しません。

4. 発行日

基本的には、発注者が指定する締日を記載します。請求書の作成日ではないので注意しましょう。

5. 支払期日

双方で取り決めた支払日を記載します(「下請代金支払遅延等防止法」では、支払期日は受領より60日以内としています)。支払遅延防止のために毎回記載するとよいでしょう。

6. 発行者

ご自身の名前を記載します。

7. 振込先

銀行名、支店名、口座の種類(当座・普通など)、口座の名義、口座番号を正確に記載します。振込手数料を負担してもらう場合は、その旨を記載します。

8. 特記事項

支払い期日が変更される条件や分割払いなど、請求と支払いに関して特別な条件がある場合に記載します。

9. 請求書番号

後で請求済みや入金などの確認が簡単にできるように、右上に請求書番号を記載します。

10. ※適格請求書(インボイス)の場合の項目

インボイス制度に対応した請求書の場合は、下記の項目も必要です。

- 登録番号

- 軽減税率の対象である旨の表記

- 税率ごとに区分して合計した税抜または税込対価の額および適用税率

- 税率ごとに区分した消費税額等

インボイス制度についてより詳しく知りたい方は、以下の記事をご参考にしてください。

・インボイス制度を図解でわかりやすく解説!制度対応においてのチェックポイントや注意点は?

外注費の請求書を作成する際のまとめ

外注費の請求書作成には、テンプレートを活用することで、必要な情報を漏れなく網羅し、作業の効率化が図れます。書き方のポイントとしては、サービス内容、金額、支払い条件などを明確に記載することが重要です。

また、クラウド請求書ソフトを使用することで、請求書の作成、送付、管理を簡単かつ迅速に行うことができ、ミスの削減や時間の節約にもつながります。

※ 掲載している情報は記事更新時点のものです。

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

外注費の関連記事

新着記事

-

# 送付状

【無料】送付状(送り状・添え状)テンプレート150選!ビジネスシーン・季節別まとめ Word

送付状とは、書類や荷物を郵送・FAXする際に同封する挨拶状のことです。「何を・何部・なぜ送るのか」を一目で伝える役割を持ち、受け取った相手がスムーズに内容を確認できるようにするため…

詳しくみる -

# インボイス制度

インボイス請求書の送付から保存まで 担当者が知っておくべき業務フロー

2023年10月から始まったインボイス制度により、請求書の作成から送付、保存までの一連の業務フローは見直しが必須となりました。特に、仕入税額控除の要件となる適格請求書(インボイス)…

詳しくみる -

# 発注書

発注依頼メールの件名はどう書く?例文付きで正しい書き方や注意点を解説

取引先に商品やサービスを依頼する際、発注依頼メールは欠かせないビジネスツールです。近年、紙の発注書ではなく、メールにPDFを添付して送るスタイルが主流となりつつあります。しかし、件…

詳しくみる -

# 発注書

「発注をかける」とは?意味や使い方をメール例文つきで解説

企業間の取引や業務委託の現場で「発注をかける」という言葉は頻繁に使われます。その正確な意味や使い方を理解しているでしょうか。 本記事では、発注の基本的な意味から、見積もり・納品・請…

詳しくみる -

# 発注書

発注ミスで落ち込んだときはどうする?原因・対処法・再発防止策を解説

発注ミスは、どんなに注意していても業務の現場では起こり得るものです。些細な確認不足から大きなトラブルへと発展するケースも少なくありません。担当者としては深く落ち込み、自信を失ってし…

詳しくみる -

# 発注書

「発注する」は英語で何と言う?業種別フレーズやメール・電話の例文を紹介

海外の企業と取引を行う際、「発注する」という行為を正確かつ適切に英語で伝えること は、ビジネスの信頼性を左右する重要なスキルです。本記事では、「発注する」は英語でどう表現するのかと…

詳しくみる