- 更新日 : 2026年1月20日

発注書とは?記載項目や発行タイミングなどを紹介

ビジネスにおいて、発注書の発行が必要になるケースは少なくありません。スムーズに業務を行うためにも、発注書の書き方や発行のタイミングについて正確に把握しておきましょう。本記事では、発注書に記載すべき項目や送付方法などについて解説します。

また、無料でダウンロードできる発注書のExcelテンプレートも紹介します。

目次

発注書とはどのような書類?

発注書とは商品の注文やサービスを依頼する際に、受注者に対して発行する書類です。商品またはサービス名のほか単価や支払い条件、納期などを記載することにより、発注を依頼する意思表示を行います。受注者は発注書の交付を受けることで、安心して取引を進められます。

発注書は、「注文書」や「発注依頼書」とも呼ばれていますが、法的に違いがあるわけではありません。ただし、業界や企業によって、発注する内容ごとに書類名を使い分けている場合があります。

原材料や部品を購入する際の書類を「注文書」と呼び、加工したものを購入する場合は「発注書」とするケースもあれば、個人に発注する際は「発注書」、法人に発注する際は「発注書」とするケースもあるようです。

呼び方に違いはあっても内容に違いはないため、注文する商品やサービスに応じて書類名を使い分けてもいいでしょう。

発注書の役割

発注書の主な役割は取引先との認識を合わせることにあります。発注書を発行することにより依頼内容をお互いに確認できるため、認識の相違によるトラブルを未然に防げます。

仕事を依頼する場合は、メールや口約束で依頼することもできます。民法では、契約の申込みは「意思表示」により成立するとされているからです。しかし、「意思表示」による契約申込みは単価や条件などの内容が記録に残らないため、発注者と受注者の間でトラブルに発展するリスクが高いとされています。

取引の回数が少なく付き合いが浅い場合は、お互いの認識を確認することを目的として、発注書を発行して依頼したほうがいいでしょう。

発注書を発行するタイミング

通常、発注書は受注者から見積書を受け取った後に発行します。単価や納期などの条件は、見積書がないと発注書に記入できないからです。発注書に記入する内容は見積書をもとに、受注者と確認しながら決めるといいでしょう。

発注業務全体の流れは以下のとおりです。

| 取引の流れ | 作成する書類 | 書類の作成者 |

|---|---|---|

| 1.見積もりを依頼される | 見積書 | 受注者 |

| 2.発注する意思を伝える | 発注書 | 発注者 |

| 3.商品の納品を伝える | 納品書 | 受注者 |

| 4.受け取った事実を伝える | 受領書 | 発注者 |

| 5.請求書を送付する | 請求書 | 受注者 |

| 6.代金の受領を伝える | 領収書 | 受注者 |

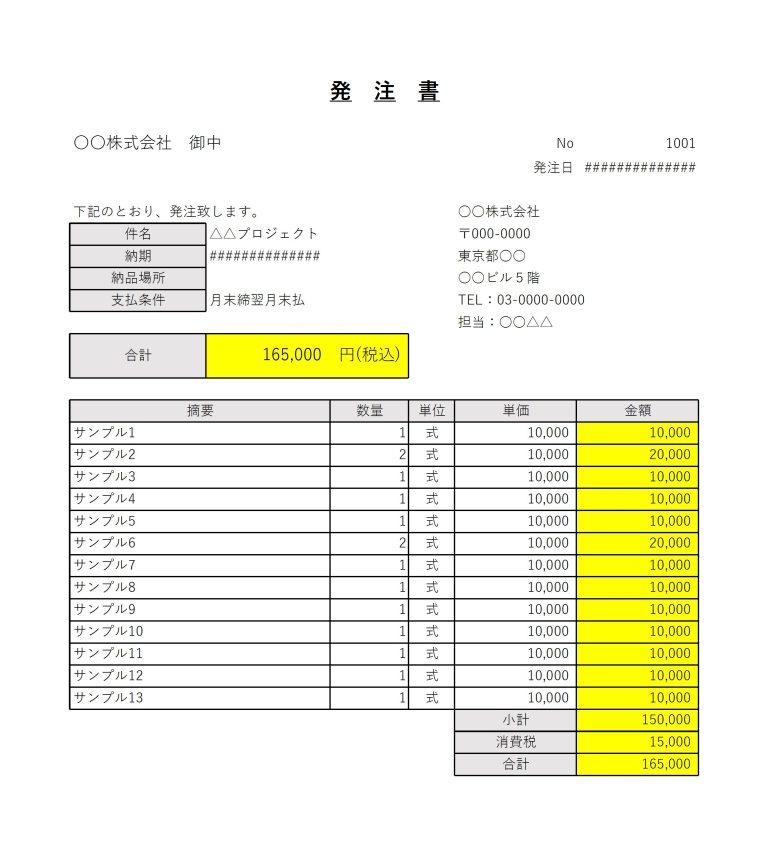

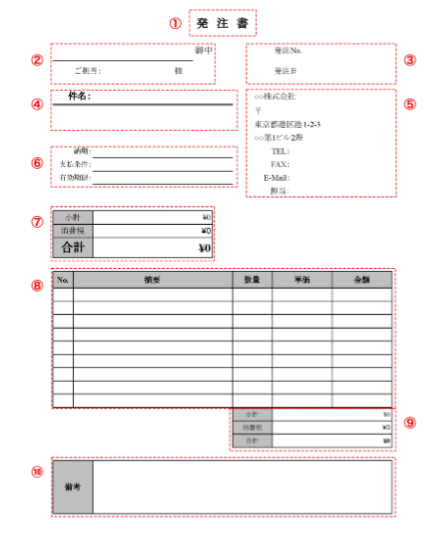

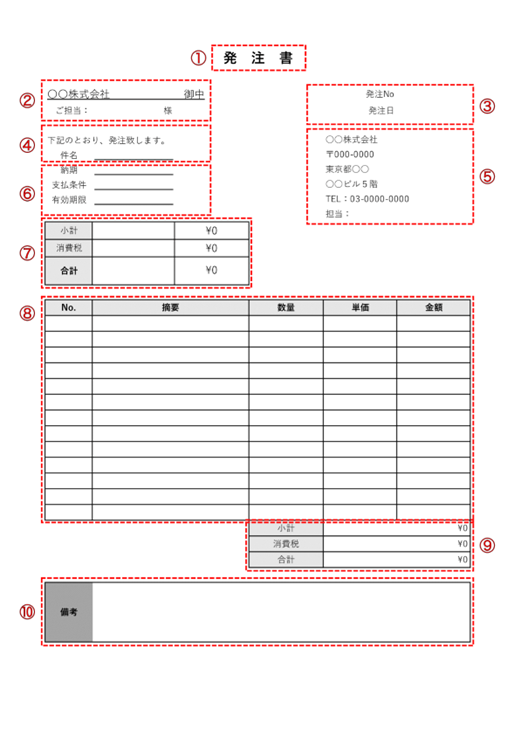

発注書のテンプレートと記入例

発注書の書き方がわからない人は、エクセルのテンプレートを使用して発注書を作成するといいでしょう。以下から無料でダウンロードできるため、必要に応じて活用してください。

発注書に記載すべき項目

発注書に記載すべき項目は以下のとおりです。

- 書類のタイトル

- 交付先(受注者の名前)

- 発注番号と発注日

- 件名

- 発行元の情報

- 納期・支払条件・有効期限

- 小計金額と消費税

- 商品の概要や金額

- 合計金額

- 備考

ここからはそれぞれの項目について、解説していきます。

1.書類のタイトル

書類のタイトルとして「発注書」と記載します。書類を見たときに何の書類かわかるように大きく記載するといいでしょう。「注文書」としても問題ありません。呼称は業界の商習慣に合わせると良いでしょう。

2.交付先(受注者の名前)

交付先には、商品やサービスを発注する相手の宛名を記載します。受注者が個人の場合と法人の場合で記載が異なるため注意が必要です。個人の場合は「様」を記載し、法人の場合は「御中」を記載します。

3.発行番号と発注日

発注書には必要に応じて発行番号を割り当てましょう。発行番号を割り当てることにより、見積書や受領書との関連性が確認しやすくなります。また社内で確認する際に検索しやすくなるメリットもあります。発注日には、発注書を作成した日付を記入しましょう。

4.件名

注文した商品や依頼したサービス名を記入します。略したり通称を使用したりせずに、正式名称を記入するようにしましょう。

5.発行元の情報

自社の情報として会社名や住所、連絡先や担当者名を記入します。

6.納期・支払条件・有効期限

取引先と事前に設定した条件を記入します。納期は商品やサービスが必要な期限、支払条件は締め日と支払日を記入します。有効期限とは発注書の有効期限をさしており、過ぎてしまった場合は発注書の再発行が必要です。

7.小計金額・消費税・合計金額

税抜きの小計金額と、小計金額に対する消費税額を記入します。合計金額とは、小計金額と消費税額を合計した金額のことです。

8.商品の概要や金額

発注内容として、商品・サービスの概要や単価、数量などを記入します。

9.合計金額

こちらにも小計と消費税額を合計した金額を記入します。「7」で記入した合計金額と一致しているかを確認するようにしましょう。

10.備考

備考欄には特に記入しておくべきことがある場合にのみ記入します。空白でも問題ありません。

発注書の発行が義務になるケース

発注書の発行は原則として義務付けられていません。しかし、下請法に該当する取引では「書面の交付義務」があるため、発注書などの発行が必要となります。

下請法の対象となる発注者の義務は以下のとおりです。

- 書面の交付義務

- 書類作成・保管(保存)義務

- 下請代金の支払期日を定める義務

- 延滞利息の支払義務

下請法については、以下の記事で詳しく解説しています。

下請法の対象は?

下請法の対象となる範囲は、親事業者・下請事業者の双方の資本規模と取引内容で定義されています。

対象となる取引は以下のとおりです。

| 取引の種類 | 親事業者 (法人) |

下請事業者 (個人を含む) |

|---|---|---|

|

資本金3億円超 | 資本金3億円以下 |

| 資本金1千万円超 3億円以下 |

資本金1千万円以下 | |

|

資本金5千万円超 | 資本金5千万円以下 |

| 資本金1千万円超 5千万円以下 |

資本金1千万円以下 |

下請法で定められている発注書の記載事項は?

下請法の対象となる発注者は発注の際に、下請法(第3条)により定められた記載事項をすべて記載している書面を、受注者に対してあらかじめ交付する義務があります。

3条書面に記載すべき12の具体的事項は以下のとおりです。

| 記載すべき具体事項 | 記載のポイント |

|---|---|

| 1.発注者および受注者の名称 | 番号や記号などによる記載も可能 |

| 2.委託を行った日付 | 発注日を記載すること |

| 3.受注者の給付内容 | 委託内容を明確に記載すること |

| 4.受注者の給付を受領する期日 | いわゆる納期のこと |

| 5.受注者の給付を受領する場所 | 物品や成果物を納品する場所 |

| 6.給付物の検査を完了する期日 | 納品物の検査期日を記載すること |

| 7.下請代金の額 | 受注者に対して支払う報酬や費用を記載すること。算定方法による記載も可能。 |

| 8.下請代金の支払期日 | 報酬または費用の支払期日 |

| 9.手形の金額および満期 | 手形を交付する場合は、金額と満期日を記載すること。支払い比率の記載でも可能。 |

| 10.金融機関名、貸付けまたは支払可能額、支払期日 | 一括で支払う場合は記載が必要。 |

| 11.電子記録債権(でんさい)の金額および満期日 | 電子記録債権で支払う場合は記載が必要。 |

| 12.原材料などを有償で支給する場合は,品名、数量、対価、引渡しの期日、決済期日、決済方法 | 有料で原材料などを提供した場合は記載が必要 |

記載すべき事項は定められていますが、発注書のフォーマットに決まりはありません。

発注書の送付方法

発注書の送付方法は以下のとおりです。

- 郵便で送る

- メールで送る

- FAXで送る

取引先から指定がない場合は、メールで送付する方法をおすすめします。郵便やFAXと比べてコストがかからないほか、発注書を最も早く届けられるからです。取引先が紙で発注書を必要としている場合は、FAXで送る方法も有効です。取引をスムーズに進めるためにも、書類が早く届けられる方法で送付するといいでしょう。

メールでの送付方法については、以下の記事で詳しく解説しています。

発注書の保管期間

発注書は帳票書類に該当するため、税法により一定期間の保管が義務付けられています。発注書の保管期間は個人事業主と法人の場合で異なり、個人事業主の場合は原則として5年間、法人の場合は原則7年間の保管が必要です。

発注書を保管せずに破棄してしまった場合でも罰則があるわけではありませんが、定められた期間内はファイリングなどの方法で、書類を保管するようにしておきましょう。また、電子取引の場合は、電子データの保存も必要です。

発注書の保管期間については、以下の記事で詳しく解説しています。

発注書は取引先とのトラブルを防ぐ目的で発行する

本記事では、発注書を発行する目的や記載すべき項目について解説してきました。発注書の発行は義務付けられているわけではありませんが、受注者に対して依頼の意思表示が行えるため、トラブルを未然に防ぎながら取引を進めることができます。また、受注者は意思表示を受けることにより、安心して仕事の準備に取りかかることができます。

営業業務に慣れていないうちは作成する書類の多さから、それぞれの書類の意味について考える時間が取れないかもしれません。しかし、発注書の存在が受注者を安心させられるように、営業業務処理の中で必要な書類は少なからず存在します。取引における書類の意味を考えることで、営業業務処理の仕事が覚えやすくなるのではないでしょうか。

よくある質問

発注書とはどのような書類ですか?

商品やサービスを依頼する際に、受注者に対して発行する書類です。発注書を発行する目的は、仕事を依頼する意思があることを伝えるためです。詳しくはこちらをご覧ください。

発注書にはどのような項目を記載すべきですか?

発注する商品またはサービス名のほか、単価や数量、支払条件、納期などを記載します。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

発注書 書き方の関連記事

-

注文書や発注書には角印と丸印どっちを押すべき?

-

発注依頼メールの件名はどう書く?例文付きで正しい書き方や注意点を解説

-

注文書と注文請書はセットで必要?書き方・電子化・印紙税について解説

-

【テンプレ付】建設業の工事注文書に印紙は必要?注文請書との違いも解説

-

発注書をワード(Word)で作成するには?テンプレートと作成法を解説

-

「発注をかける」とは?意味や使い方をメール例文つきで解説

-

【テンプレあり】英語での発注方法は?ビジネスメールや発注書の書き方を解説

-

発注依頼とは?発注書の正しい書き方や業務の流れを解説

-

発注書を電子化する方法は?電子帳簿保存法への対応も解説

-

【テンプレ付】注文書とは?注文請書との違いや法的効力、送信の注意点

-

発注者を英語でどう言う?ビジネスシーン別使い分けを解説

-

商品注文書とは?発注書との違い・送付方法・記載項目をテンプレート付きで解説

-

【テンプレ付】発注用に棚卸入力する方法は?在庫管理を効率化するコツ

-

「発注する」は英語で何と言う?業種別フレーズやメール・電話の例文を紹介

-

発注表とは?作り方や発注ミスを防ぐ管理術を解説

-

【テンプレあり】発注とは?業務フローや会計処理、トラブル防止策を解説

-

発注者とは?注文者との違いや建設業法上の役割をわかりやすく解説

-

注文書に押印は必要?電子契約や下請法との関係も解説

-

契約書と注文書の違いとは?使い分け・保存・印紙税について解説

-

発注書と注文書に違いは?契約書との法的効力や収入印紙の要否を解説

-

注文書を電子化・ペーパーレス化する方法は?電子帳簿保存法の保存要件も解説

-

注文書で融資は可能?POファイナンスの仕組みや活用法を解説

-

建設業で注文書ファクタリングを活用するには?仕組み・メリット・注意点を解説

-

注文書ファクタリングで資金調達するには?審査や銀行融資との違いを解説

新着記事

-

# 送付状

【無料】送付状(送り状・添え状)テンプレート150選!ビジネスシーン・季節別まとめ Word

送付状とは、書類や荷物を郵送・FAXする際に同封する挨拶状のことです。「何を・何部・なぜ送るのか」を一目で伝える役割を持ち、受け取った相手がスムーズに内容を確認できるようにするため…

詳しくみる -

# インボイス制度

インボイス請求書の送付から保存まで 担当者が知っておくべき業務フロー

2023年10月から始まったインボイス制度により、請求書の作成から送付、保存までの一連の業務フローは見直しが必須となりました。特に、仕入税額控除の要件となる適格請求書(インボイス)…

詳しくみる -

# 発注書

発注依頼メールの件名はどう書く?例文付きで正しい書き方や注意点を解説

取引先に商品やサービスを依頼する際、発注依頼メールは欠かせないビジネスツールです。近年、紙の発注書ではなく、メールにPDFを添付して送るスタイルが主流となりつつあります。しかし、件…

詳しくみる -

# 発注書

「発注をかける」とは?意味や使い方をメール例文つきで解説

企業間の取引や業務委託の現場で「発注をかける」という言葉は頻繁に使われます。その正確な意味や使い方を理解しているでしょうか。 本記事では、発注の基本的な意味から、見積もり・納品・請…

詳しくみる -

# 発注書

発注ミスで落ち込んだときはどうする?原因・対処法・再発防止策を解説

発注ミスは、どんなに注意していても業務の現場では起こり得るものです。些細な確認不足から大きなトラブルへと発展するケースも少なくありません。担当者としては深く落ち込み、自信を失ってし…

詳しくみる -

# 発注書

「発注する」は英語で何と言う?業種別フレーズやメール・電話の例文を紹介

海外の企業と取引を行う際、「発注する」という行為を正確かつ適切に英語で伝えること は、ビジネスの信頼性を左右する重要なスキルです。本記事では、「発注する」は英語でどう表現するのかと…

詳しくみる