- 更新日 : 2025年2月10日

インボイス制度を図解でわかりやすく解説!制度対応においてのチェックポイントや注意点は?

2023年10月1日から導入されたインボイス制度とは、仕入税額控除の手続きに一定の項目が記載された適格請求書(インボイス)が必要になる消費税法上の制度です。

2023年11月時点で、インボイス制度の対応は、法人は、約7割の事業所が受領・発行ともに対応が完了しており、個人は、受領・発行ともに対応が完了は約6割と、法人よりはやや少ない状況でした。

インボイスによって消費税額をより明確に算出できる一方で、売り手がインボイスを発行できない場合、買い手は原則として消費税の計算上仕入税額控除を行うことができません。

法人や個人事業主が仕入れ税額控除を行うためには、インボイスの「発行」と「受領」のそれぞれで必要な対応を行う必要があります。

リンククリックで該当コンテンツにジャンプします

この記事ではインボイス制度の概要と、仕入税額控除を行う際に必要な対応や実務上の注意点について、ケースごとにわかりやすく説明します。

※個人事業主・フリーランスの方に特化した情報を得たい場合は、以下の記事もご参考ください。(より個人の方に特化してわかりやすく解説しています)

目次

インボイス制度とは?図解でわかりやすく解説

インボイス制度とは、事業者が正しく消費税を納めるための制度として、適格請求書(インボイス)に基づいた仕入税額控除により消費税を計算するものです。インボイス制度の正式名称は「適格請求書等保存方式」といいます。

インボイスとは

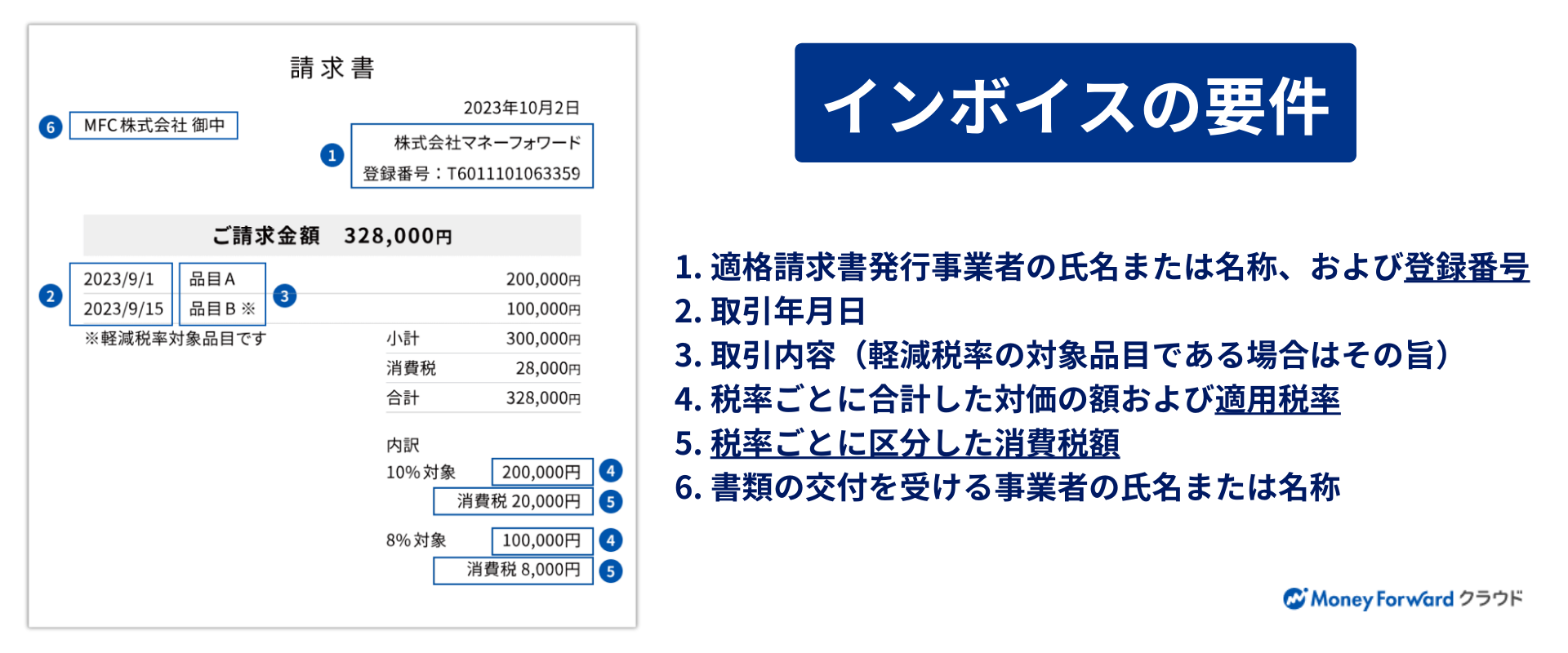

インボイス制度における「インボイス」とは、以下の要件を満たした請求書を指します。

※この記事では、「適格請求書」は基本的に「インボイス」と記載しています。

インボイス制度における仕入税額控除

課税事業者がインボイス制度において仕入税額控除を受けるためには、制度の概要やインボイスの要件などを把握し、必要な対応を取ることが求められます。

(株式会社マネーフォワード 執行役員/経理本部長 松岡 俊)

インボイス制度理解のためにまず、消費税の仕組みを理解しましょう。

消費税は、売上に係る消費税から仕入に係る消費税を差し引いて計算します。この差し引くことを「仕入税額控除」といいます。

インボイス制度開始前にも消費税は仕入税額控除をして税額を計算していましたが、インボイス制度においては、原則として仕入税額控除にはインボイスが必要となります。すなわち、売り手側では交付した「インボイスの控え」を、買い手側では交付された「インボイス」の保管が必要となります。

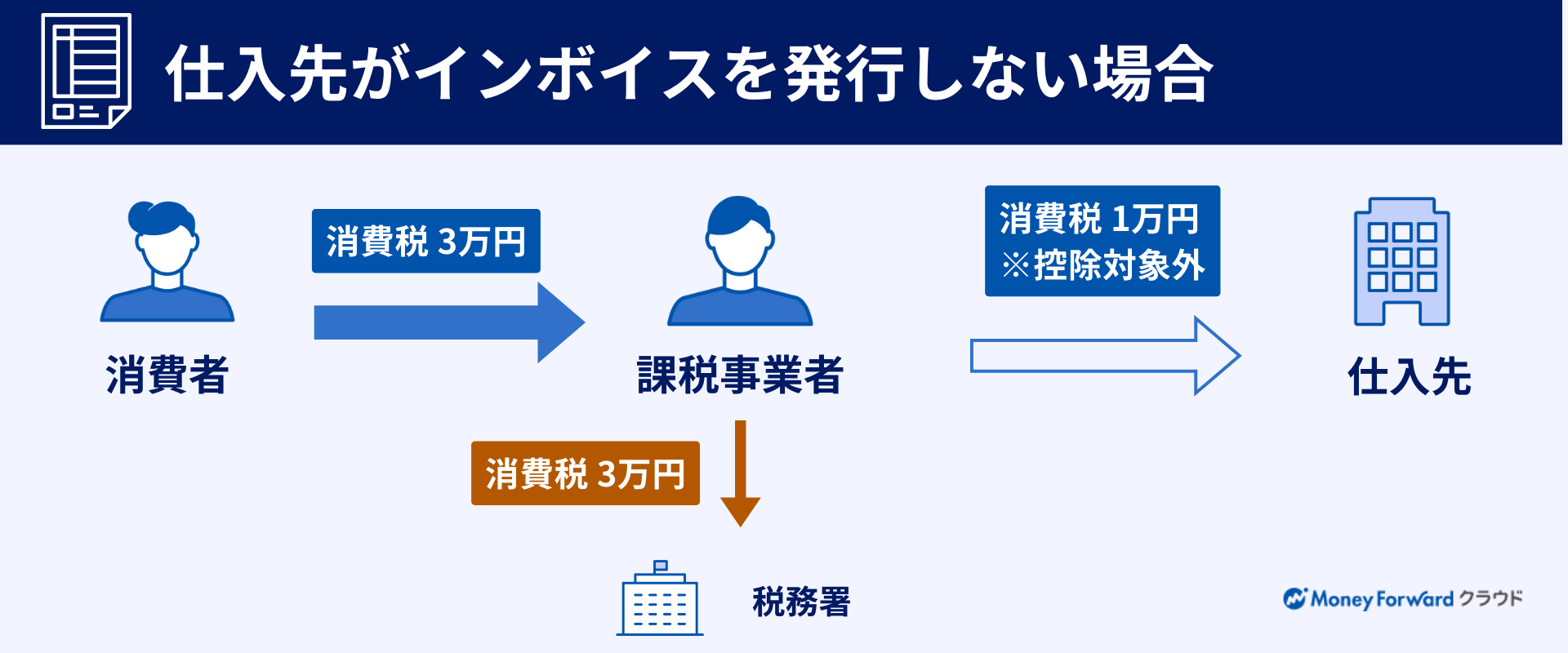

仕入先がインボイスを発行しない業者であった場合には、原則として仕入税額控除ができないため、下図のように仕入先に支払った消費税については消費税の計算と関係がなくなります。

(ただし、インボイスでない請求書等でも法人税法上や所得税においては損金や必要経費として認められます。)

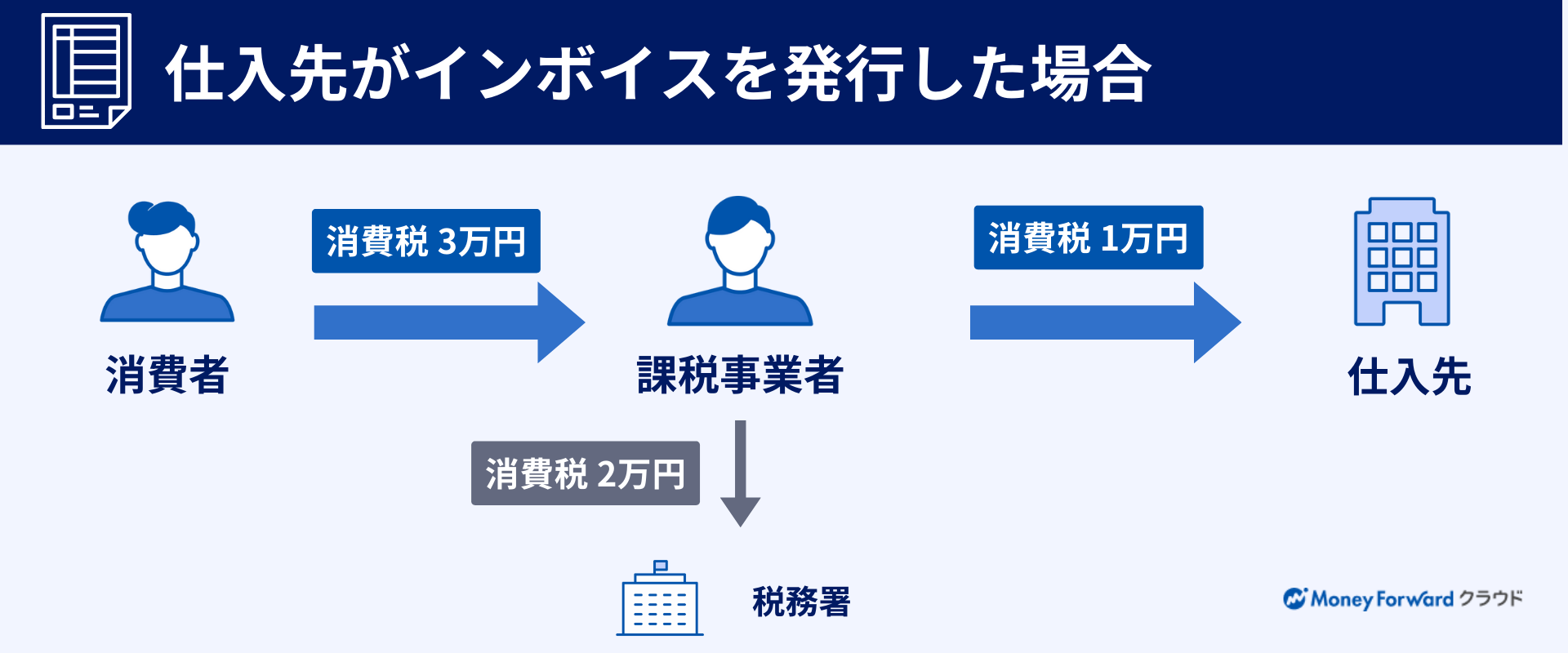

一方、買い手と売り手の双方がインボイス発行事業者の場合は、物品やサービスを購入した際にインボイスを発行・保存することになります。この場合に限って、買い手が仕入税額控除を受けられるようになります。上記の図と同じ金額でやり取りが発生した場合、仕入先に支払った分を仕入税額控除ができるため、税務署に納める金額は2万円となります。

ただし、事業者の金銭的・業務的な負担を考慮して、インボイス制度導入後もさまざまな支援措置がとられます。こちらについて、詳しくは後述します。

インボイス制度の対象者

インボイス制度の対象となるのは、課税事業者です。課税事業者とは消費税の納付義務がある事業者のことで、原則として一定期間の課税売上高が1,000万円を超えていることが条件となります。

なお、一定期間の課税売上高が1,000万円以下は免税事業者のため、消費税の納付義務がありません。しかし、課税事業者として登録し、消費税を納付するケースもあります。

インボイス制度の開始・登録時期

適格請求書発行事業者の登録申請は、2021年10月1日から開始されました。

ただし、「適格請求書等保管方式」への移行は、経過措置が設けられています。免税事業者等からの課税仕入れについては、インボイス制度導入後6年間、仕入税額相当額の一定割合を仕入税額として控除が還付です。

- 2023年10月1日~2026年9月30日 仕入税額相当額の80%

- 2026年10月1日~2029年9月30日 仕入税額相当額の50%

このスケジュールはあくまでも予定のため、経済状況など状況の変化によって変更される可能性もあります。

インボイス制度の導入目的・背景

インボイス制度が導入された背景には、消費税率が10%と8%に分かれたことが深く関係しています。事業者が税率を正しく判別することによって、税金を正確に計算する必要性が生じたからです。

インボイス制度導入の目的や背景は、以下の通りです。

複数税率に対応するため

2019年10月1日に導入された軽減税率によって、消費税率は10%と8%の2つに分かれました。これにより、適用する税率を正しく判断する必要性が生じ、販売や仕入れの会計処理がより複雑になりました。

インボイス制度の導入により、売手は買手に対して正確な消費税を伝えるために適格請求書を作成し、商品の税率と税額を明確に示すことによって誤りや不正行為の防止を図ります。

取引の正確な消費税額を確認するため

商品やサービスが「8%の軽減税率」か「10%の標準税率」のどちらに該当するかを確認するためには、売手が適格請求書を作成し、買手が適格請求書を保管することが必要です。さらに消費税の納税額を計算する際には、2つの税率だけでなく非課税や不課税も考慮する必要があります。

詳細な記録が記載された適格請求書を保管することによって、不正やミスによる不当利益を防ぎます。

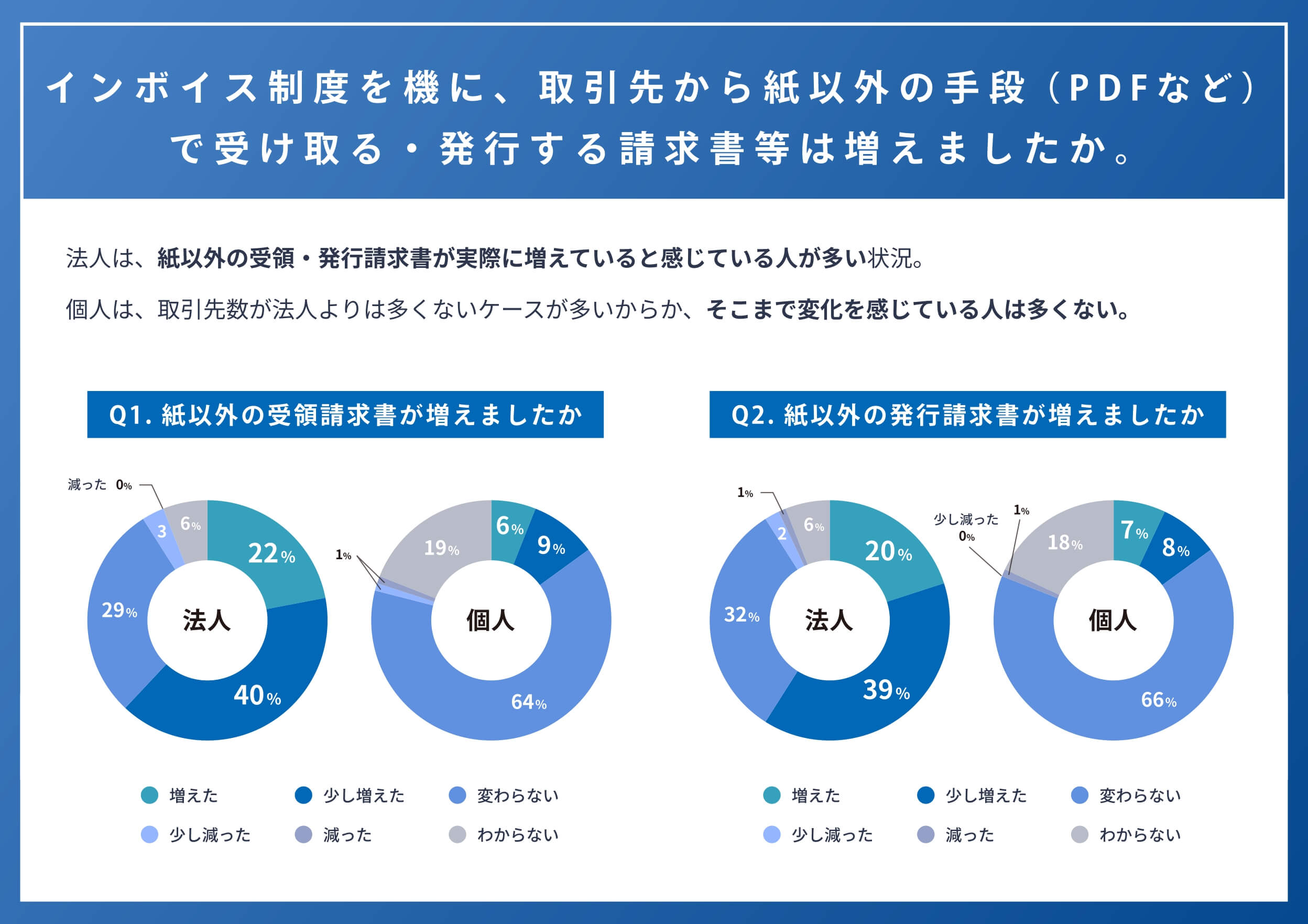

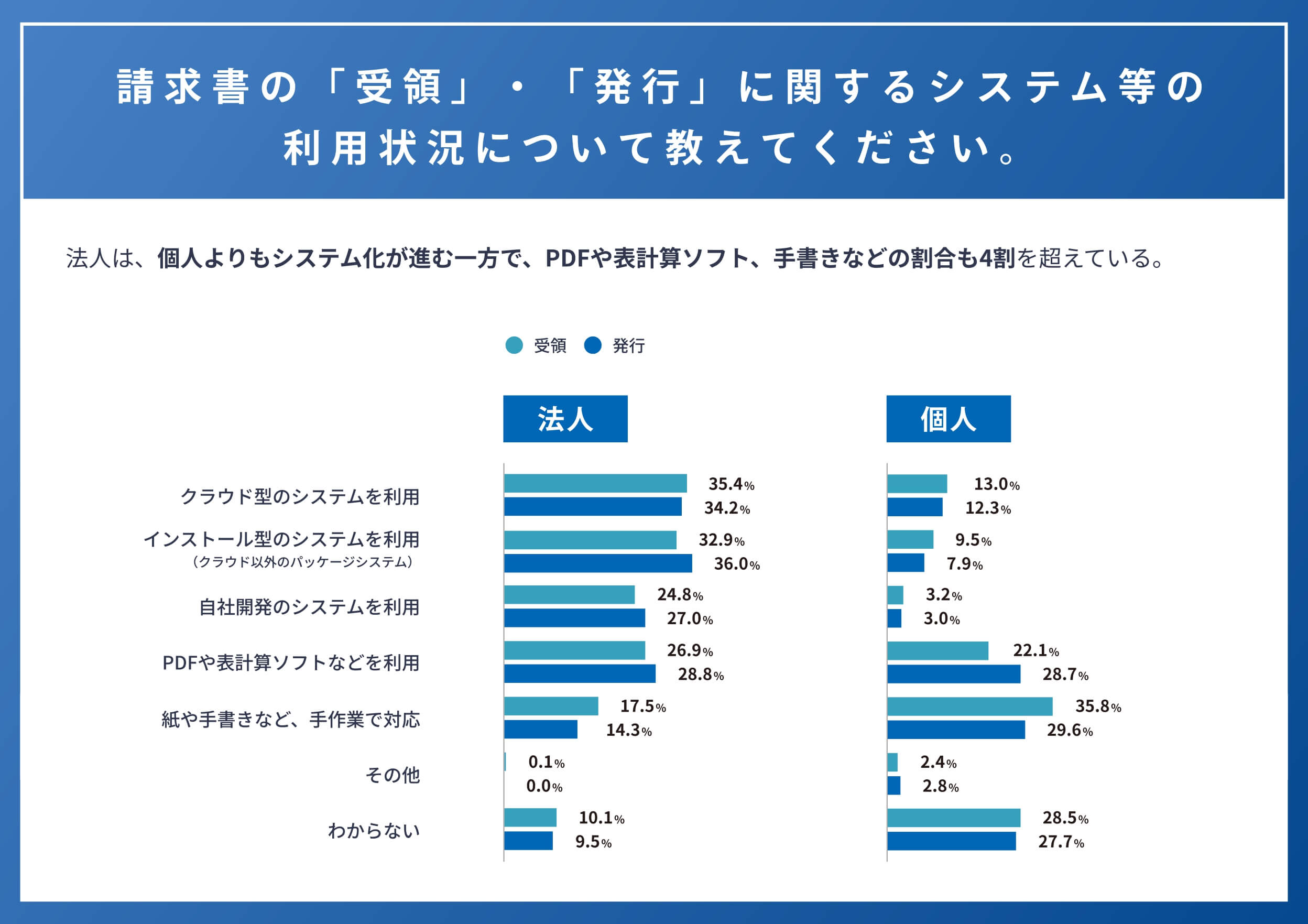

インボイス制度導入により、紙以外の請求書受領・発行をする企業が増えているようです。

マネーフォワード クラウドの調査によれば、「インボイス制度を機に、取引先から紙以外の手段(PDFなど)で受け取る・発行する請求書等は増えましたか。」という質問で、個人事業主に比べ、法人では紙以外の請求書の取り扱いが増えたと感じた人が多く、法人における請求書のデータ化が進んでいるようです。

法人・個人事業主に求められる対応は「発行」と「受取」に分けてチェック

インボイス制度が導入されましたが、法人や個人事業主に求められる対応は事業者によって異なります。自身が課税事業者なのか免税事業者なのか、自身がインボイスを発行する必要があるのか、取引相手がインボイスを発行できるのかなど、自身と取引先のステータスによってさまざまなケースが考えられます。

いずれにせよ、まずは自身の業務を「請求書の発行」と「請求書の受取」に分けた上で、どのような対応が必要か判断すると良いでしょう。

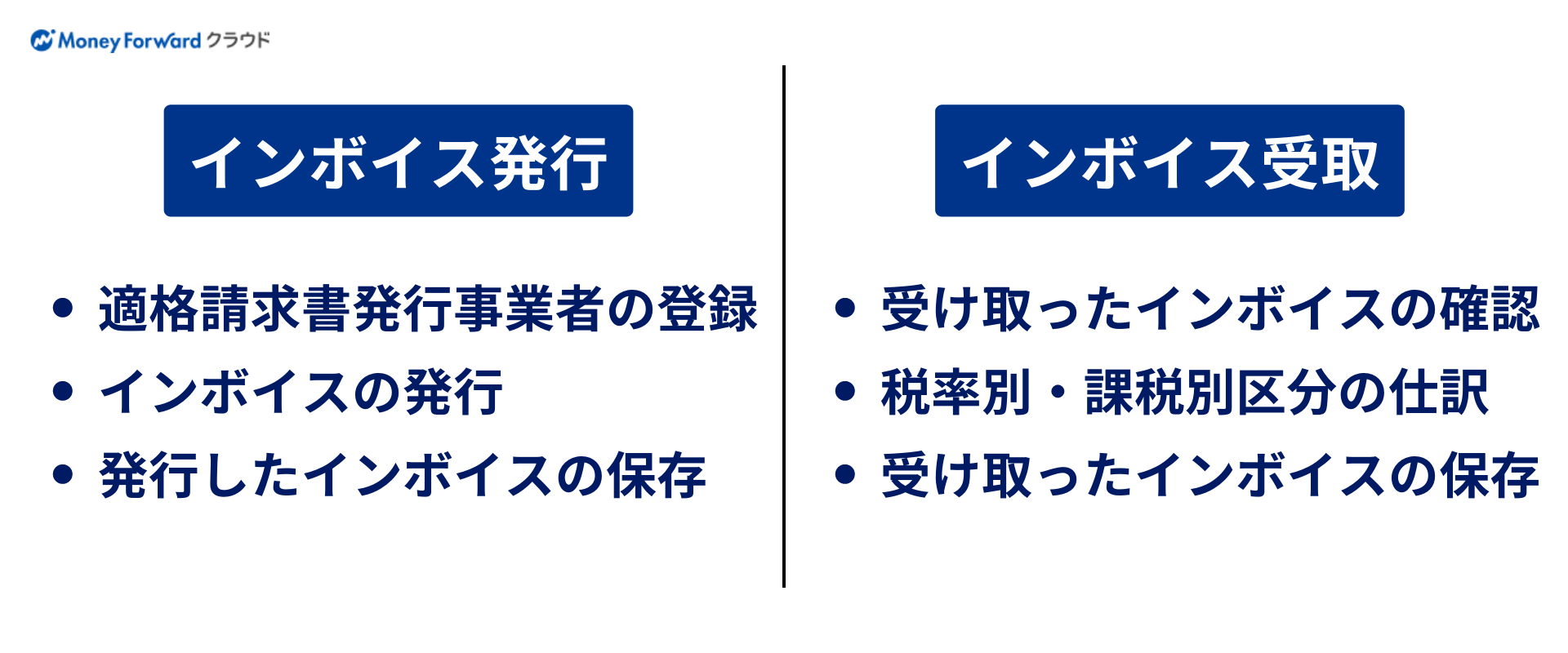

インボイス発行におけるチェックポイント

商品やサービスなどを販売して請求書を発行する事業者は、発行先となる取引先が免税事業者か課税事業者か確認するようにしましょう。取引先が課税事業者である場合、仕入税額控除を受けるためにインボイスの発行を求められるケースが多くなるでしょう。インボイスを発行する上で必要な対応は、主に以下の3つです。

インボイス受領におけるチェックポイント

仕入先や外注先から請求書を受け取る事業者は、仕入税額控除を受けるためにインボイスを受け取る必要が出てきます。この場合も、取引先が免税事業者か課税事業者かを確認するようにしましょう。また、受領側も単に受け取るだけでなく、下記のような対応が求められます。

- 受け取ったインボイスが制度の要件を満たしているか確認

- 税率別・課税別区分の仕訳

- 受け取ったインボイスの保存

では、事業者によってどのような準備や確認が必要になるのか、「課税事業者」と「免税事業者」それぞれのケースに分けて、詳しく見ていきましょう。

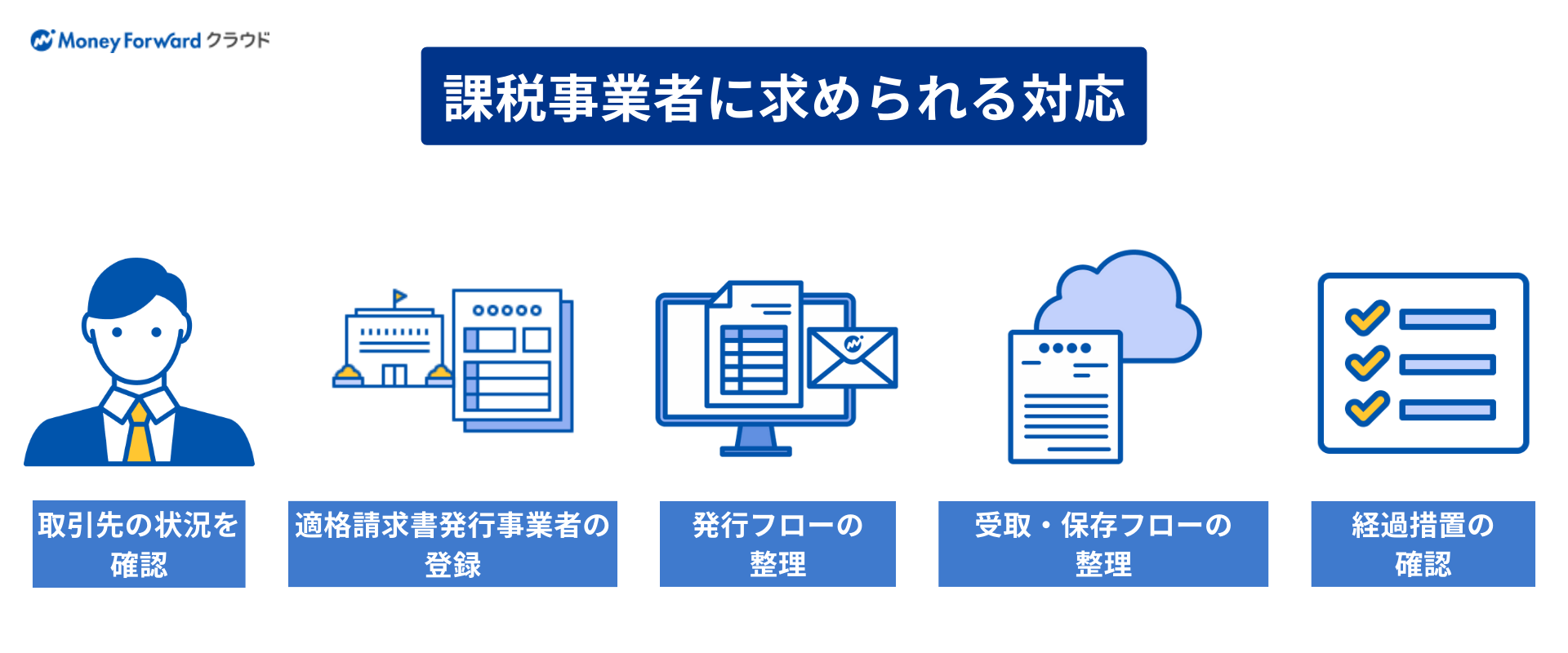

課税事業者がインボイス制度対応において確認すべきこと

インボイス制度の対応において、課税事業者は「発行(売上)」と「受領(仕入)」に分けて必要な対応を整理すると良いでしょう。

(株式会社マネーフォワード 執行役員/経理本部長 松岡 俊)

インボイス制度に沿って仕入税額控除を行うために、インボイス発行事業者は以下のような対応をする必要があります。

- 取引先が課税事業者か免税事業者か確認する

- 適格請求書(インボイス)発行事業者の登録

- インボイス発行のフローを整える

- インボイスの受取・保存のフローを整える

- 経過措置を確認しておく

それぞれ詳しく見ていきましょう。

取引先が課税事業者か免税事業者か確認する

インボイス制度においては、課税事業者は既存の取引先が課税事業者か免税事業者かを確認することが重要です。

前述のとおり、インボイスはインボイス発行事業者しか発行できません。仮に仕入先や外注先がインボイスを発行できない事業者だと仕入額控除を受けることができなくなり、消費税の納付額が上がってしまいます(経過措置あり)。

また、新規の取引先がインボイス発行事業者か確認するフローを整えましょう。

適格請求書発行事業者の登録

インボイスは、インボイス発行事業者の登録を済ませた事業者のみが発行できます。よって、課税事業者がインボイス制度に対応して仕入税額控除を受ける上で必須の手続きとなります。

申請は書面でも、電子申請でも可能です。申請が税務署により受理されると、インボイス発行事業者の登録番号が発行されます。インボイスには、この登録番号を記載しなくてはなりません。

なお、「マネーフォワード クラウド」では、適格請求書発行事業者の登録申請書類を簡単に作成できるサービス「インボイス制度の登録申請」を提供しています。下記リンクより、ぜひご活用ください。

インボイス発行・保存のフローを整える

課税事業者が「インボイスを発行する側」である場合には、インボイス発行事業者としての登録と、要件を満たしたインボイスの発行・保存の準備が必要です。インボイスの発行について、インボイス発行事業者側に求められる対応を簡単にまとめると、下記のような形になります。

- 課税事業者に請求書を発行する取引がある:インボイス発行・控え保存が必要

- 免税事業者に請求書を発行する取引がある(※):同上

※相手が免税事業者であっても、課税事業者同様、通常はインボイスを発行します。

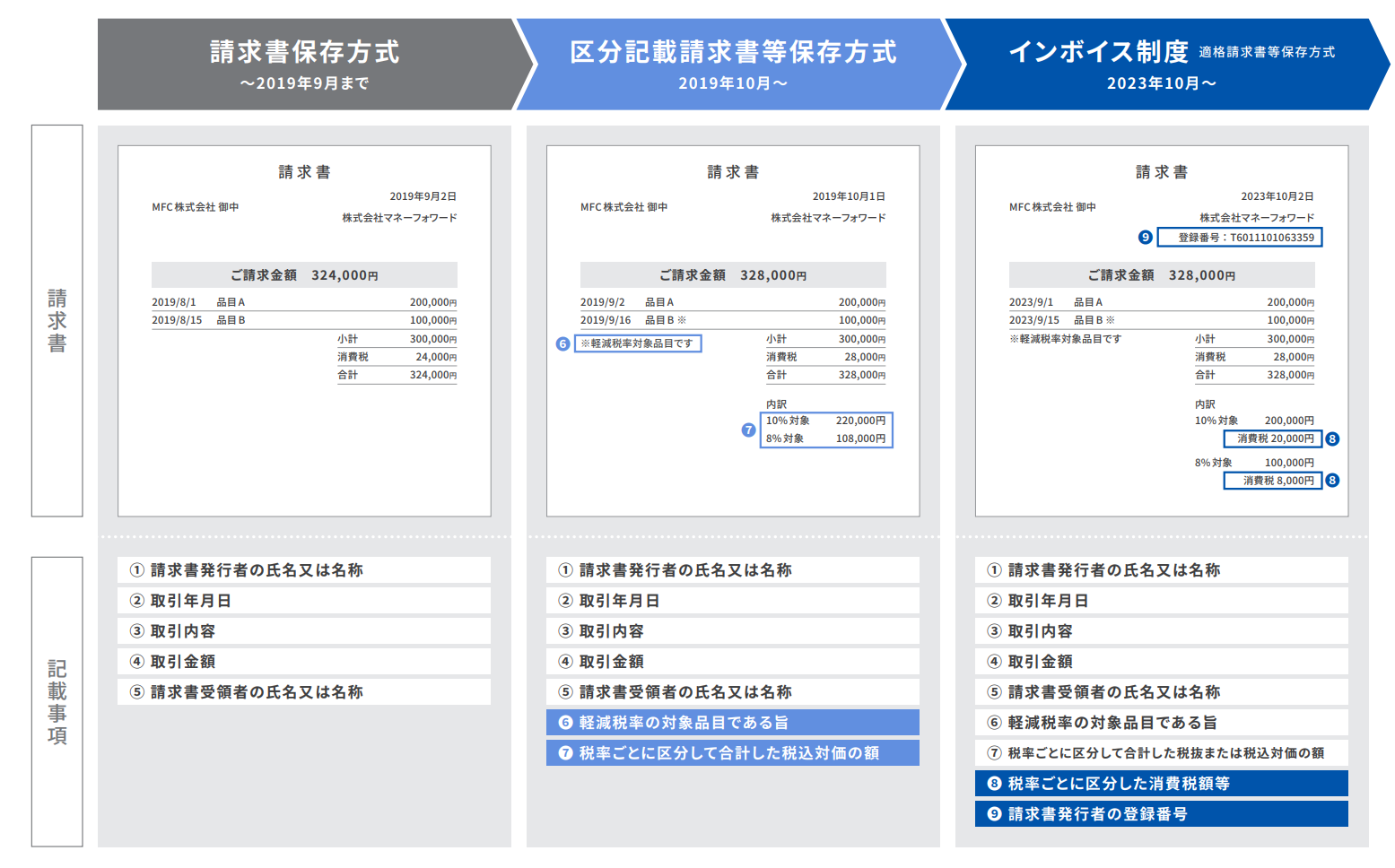

インボイスを発行する場合、従来の請求書とは異なる書式となるため、新しくフォーマットを用意しなければなりません。インボイスに記載が必要な項目を改めて確認しておきましょう。

- 適格請求書発行事業者の氏名または名称、および登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である場合はその旨)

- 税率ごとに合計した対価の額および適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名または名称

※太字部分が区分記載請求書から追加された項目です。

「マネーフォワード クラウド請求書」ではインボイス制度の要件に沿った請求書を簡単に作成できる他、インボイス制度に対応した請求書のExcelテンプレートを無料で配布しています。

なお、従来の請求書保存方式や区分記載請求書保存方式との違いを図にまとめると、下記のようになります。

また、請求書は発行しないものの課税売上となる取引については、契約書や納品書などでインボイスの要件を満たすように対応策を検討する必要があります。

マネーフォワード クラウドの調査によれば、法人の場合は、請求書の受領・発行共に、個人よりもシステム化が進んでいることがわかります。

インボイスの受取・保存のフローを整える

仕入については、課税事業者が「インボイスを受け取る側」となります。仕入税額控除を受けるにあたってインボイスの受取と保存が必要になるので、課税事業者に求められる対応は下記のようになります。

- インボイス発行事業者から請求書をもらう取引がある:インボイスの受取・保存が必要

- インボイス発行事業者でない事業者から請求書をもらう取引がある:区分記載請求書の受取・保存が必要(※)

※区分記載請求書では原則として仕入税額控除はできませんが、インボイス制度の経過措置や法人税や所得税のために受取・保管が必要となります。

取引相手が適格請求書発行事業者であるかどうかを確認し、伝票上で色分けをするなどの準備をすると良いでしょう。取引相手が法人の場合は、ネット上から「国税庁インボイス制度適格請求書発行事業者公表サイト」を参照することで区別がつき、業務の効率化を図ることができます。取引相手が個人の場合は、直接取引相手に確認するしかないため、早めにコミュニケーションを取っておくと安心です。

買い手となる課税事業者は、会計ソフトをインボイス制度に対応したものに変更しなければならないケースもあります。インボイス制度が始まったことで、売上税額と仕入税額の計算方法が変更になり、課税事業者と免税事業者からの課税仕入を区別する必要があるからです。加えて、交付したインボイスの写しを保存する義務も課せられるので、これに対応していかなければなりません。

そして仕入の際も、インボイスが存在しないものの課税取引となるケースについては経過措置などの対策を検討する必要があります。

経過措置を確認しておく

上記の準備を整えた上で、課税事業者はインボイス制度の経過措置を確認するようにしましょう。インボイス制度の導入によって多くの事業者において業務が煩雑になることや、金銭的な負担が大きくなるなどの影響が考えられるため、インボイス制度には6年間の経過措置が取られます。

インボイス発行事業者以外からの課税仕入に係る消費税額については、次のような仕入税額控除の経過措置が設けられています。

- 2023年10月1日~2026年9月30日 仕入税額相当額の80%

- 2026年10月1日~2029年9月30日 仕入税額相当額の50%

例)経過措置を適用した場合、免税事業者からの課税仕入れに係る消費税が10万円であれば、2026年9月末までは8万円、2026年10月以降2029年9月末までは5万円の仕入税額控除が可能となります。

この経過措置を受ける場合には、区分記載請求書等と同じ事項がある請求書等の保存およ及び経過措置の適用の旨を記載した会計帳簿の保存が必要となります。

参考:インボイス制度に関するQ&A(問113ご参照)|国税庁

仕入先に、適格請求書発行事業者以外(一般消費者や免税事業者など)がある場合は事前に確認しておきましょう。

免税事業者がインボイス制度対応において確認すべきこと

免税事業者はインボイス制度への対応に向けて、取引相手がどのような事業者なのか改めて整理した上で、インボイスを発行できる課税事業者となるべきか検討することになるでしょう。課税事業者を相手にした取引でインボイスを発行できない場合、仕入税額控除ができない分が取引相手の負担になる可能性があるからです。

検討を進める上で、インボイス発行事業者の申請タイミングには注意しましょう。登録番号の発行には時間がかかることがあるようです。番号の発行に時間がかかることを踏まえて早めに検討を進めると安心です。

(株式会社マネーフォワード 執行役員/経理本部長 松岡 俊)

これまで消費税の納付が免除されていた免税事業者は、特にインボイス制度導入の影響が大きいと見られています。免税事業者は以下の点についてインボイス制度対応を進めるようにしましょう。

- 取引先が課税事業者か免税事業者か確認する

- インボイス発行事業者になるか検討する

- (課税事業者になる場合は)申請手続き

それぞれ詳しく説明します。

取引先が課税事業者か免税事業者か確認する

免税事業者も、まずは取引先や顧客が課税事業者か免税事業者か確認しましょう。

具体的には、自社のインボイス対応状況を明らかにする書面やメールなどの中で、取引先のインボイス対応状況を聞くのが良いでしょう。

免税事業者が課税事業者である取引先に商品やサービスを納めている場合、取引先が仕入税額控除を受けるためにインボイスの発行を求めてくる可能性があります。

一方で、取引先が課税事業者でない場合(免税事業者や一般消費者)、取引先は仕入税額控除について考慮する必要がないため、自分が免税事業者のままでも問題が生じない可能性があります。(なお、取引先が課税事業者であっても簡易課税を適用している場合も同様です。)

また、仮に自身が課税事業者となった場合は、先述のとおり取引先が課税事業者なのか免税事業者なのかを確認する必要があります。相手が免税事業者の場合はインボイス請求書が発行してもらえず、仕入税額控除が受けられなくなってしまうからです。

単に課税売上高が1,000万円を超えて消費税の課税事業者になるのと、インボイス登録を行って課税事業者となることは異なりますので注意が必要です。後者は課税売上高が1,000万円以下になっても消費税の申告納付が必要です。

課税事業者になるか検討する

請求書を発行する側(売り手)である免税事業者は既存の取引先の確認をした上で、必要に応じて自身がインボイスを発行する課税事業者になるか検討しましょう。

インボイスが発行できないとなると、取引先が課税事業者である場合、仕入税額控除を受けられないため、取引を断られたり値引きを要求されたりする可能性も出てきます。取引先との関係性によっては、インボイス発行事業者になるか検討しなくてはなりません。

インボイス発行事業者となる場合、消費税の納税が発生する点や、納税に関する事務作業が増える点が大きなデメリットとなるでしょう。後者に関しては「2割特例(後述)」という経過措置が設けられているため、納税額の算出を簡易にすることもできます。

免税事業者が課税事業者になる場合と、免税事業者を継続する場合のメリットとデメリットをまとめると、下記のようになります。

| 免税事業者を継続 | 課税事業者に切り替え | |

|---|---|---|

| こんな人におすすめ |

|

|

| メリット |

|

|

| デメリット |

|

|

免税事業者の場合は任意で適格請求書発行事業者に登録できますが、免税事業者がインボイス制度を導入するデメリットは、これまで免除されていた消費税を収める義務が発生することで収入が減る可能性があることです。

これまで免税事業者だった方は、メリットとデメリットを踏まえ、インボイス制度に合わせた今後の方向性を決める必要があります。

課税事業者になる場合の申請手続き

そもそも免税事業者は基準期間(基本的には2年前、または2期前)の課税売上高が1,000万円以下の事業者で、消費税の申告納付が免除されている事業者のことを指します。

インボイスを発行するためには課税事業者になる必要があり、原則的には売上高が1,000万円以下の場合は「消費税課税事業者選択届出手続」を行って課税事業者となり、消費税を支払わなければなりません。

- 納税地の所轄税務署長に「消費税課税事業者選択届出書」を提出

(※適用を受けようとする課税期間初日の前日まで) - 納税地の所轄税務署長に「適格請求書発行事業者の登録申請書」を提出

- 税務署での審査が行われる

- 適格請求書発行事業者に登録された場合は税務署から「登録通知書」が送付される

ただし特例として、2023年(令和5年)10月1日から2029年(令和11年)9月30日までの日が属する課税期間中に、免税事業者が適格請求書発行事業者の登録を受ける場合には、「消費税課税事業者選択届出書」の提出は免除されます。

インボイス制度対応への支援措置

2023年10月1日からインボイス制度が導入されましたが、事業者の税負担・事務負担を軽減するため、政府はさまざまな支援措置を用意しています。

インボイス制度の経過措置として、主なものを以下の表にまとめました。

| 措置の内容 | 対象となる事業者の区分 | 対象者 |

|---|---|---|

| 納税額を売上税額の2割にできる(2割特例) | インボイスを機に免税事業者からインボイス登録した事業者 | 売り手 |

| 小規模事業者持続化補助金 | 免税事業者からインボイス登録した事業者(※) | 売り手・買い手 |

| 会計ソフトの導入に対する補助金 | 課税事業者および課税事業者からインボイス登録した事業者 | 売り手・買い手 |

| 特定の取引をインボイス対象外にする | 免税事業者および課税事業者からインボイス登録した事業者 | 売り手・買い手 |

| 登録申請の期限延長 | 免税事業者からインボイス登録した事業者 | 売り手 |

※令和6年においては、次のいずれかの人が該当します。

- 2021年9月30日から2023年9月30日の属する課税期間で、一度でも免税事業者であったまたは免税事業者であることが見込まれる事業者

- 2023年10月1日以降に開業した事業者のうち、インボイス発行事業者の登録が確認できた事業者

それぞれの経過措置について見ていきましょう。

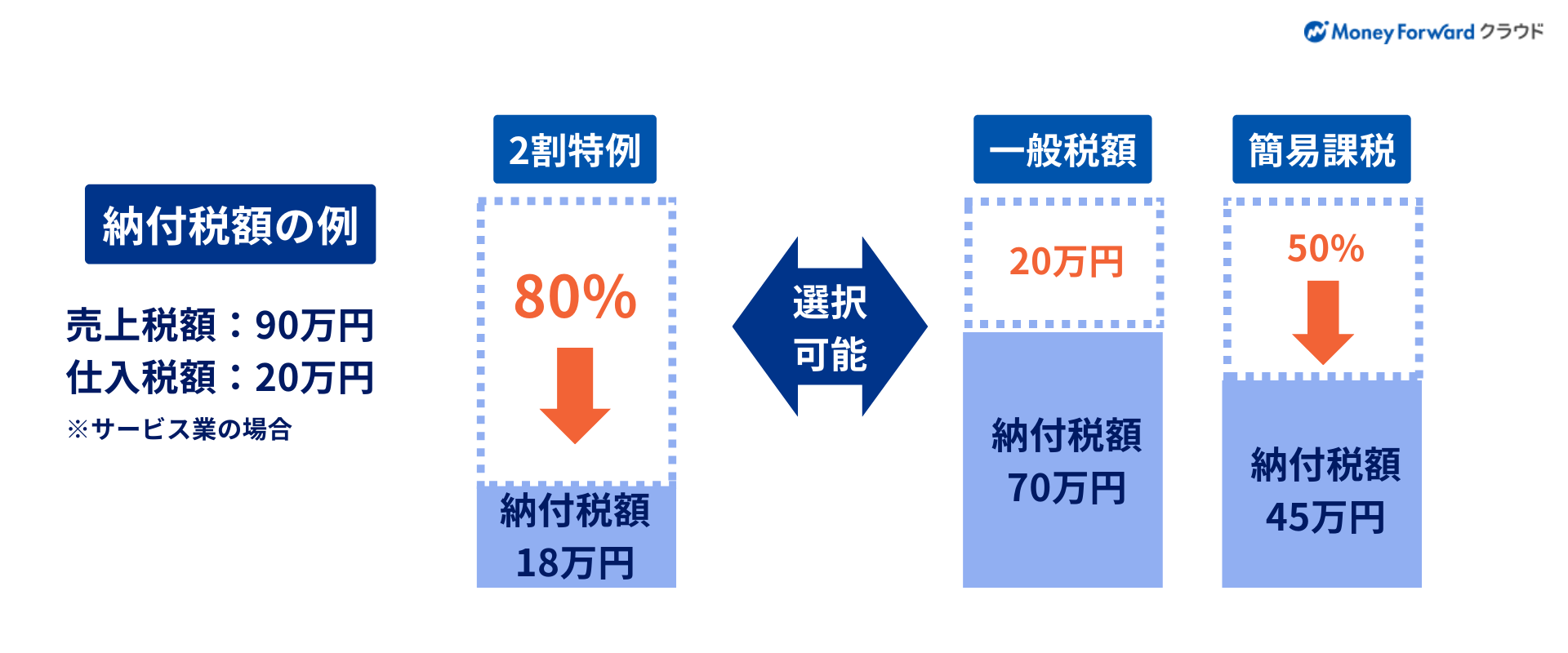

納税額を売上税額の2割にできる(2割特例)

基本的な要件としては、「インボイス発行事業者の登録を受け」、かつ、「基準期間の課税売上高が1,000万円以下」である場合、その課税期間中の消費税額は売上税額の2割にできるという特例が設けられています。

- 売上税額=900万円(税抜売上)×10%=90万円

- 軽減後の税額=90万円(売上税額)×20%=18万円

例えば税抜売上が900万円であれば、売上税額である90万円(1)の20%、つまり18万円(2)が消費税となります。

小規模事業者持続化補助金の加算

小規模事業者などの販路開拓の支援などを目的として全国商工会連合会と日本商工会議所が実施している「小規模事業者持続化補助金」があります。

通常の上限額に加えて、免税事業者から課税事業者に転換する事業者に対してはさらに「インボイス特例」として補助上限額が50万円上乗せされます。2024年についても申請は可能です。

会計ソフト導入に対する補助金

インボイス制度の開始によって会計ソフトを購入する場合は、経済産業省中小企業庁が行っている「IT導入補助金」を使うことができます。

IT導入補助金の申請枠には、「インボイス枠」が設けられ、インボイス制度に対応した会計ソフト、受発注ソフト、決済ソフト、PC・ハードウェア等を導入した場合に、各種の補助を受けることができます。

クラウド型導入の場合は、最大2年分のクラウド利用料が補助金の対象になります。

IT導入補助金について、詳しくは下記記事でも紹介しています。

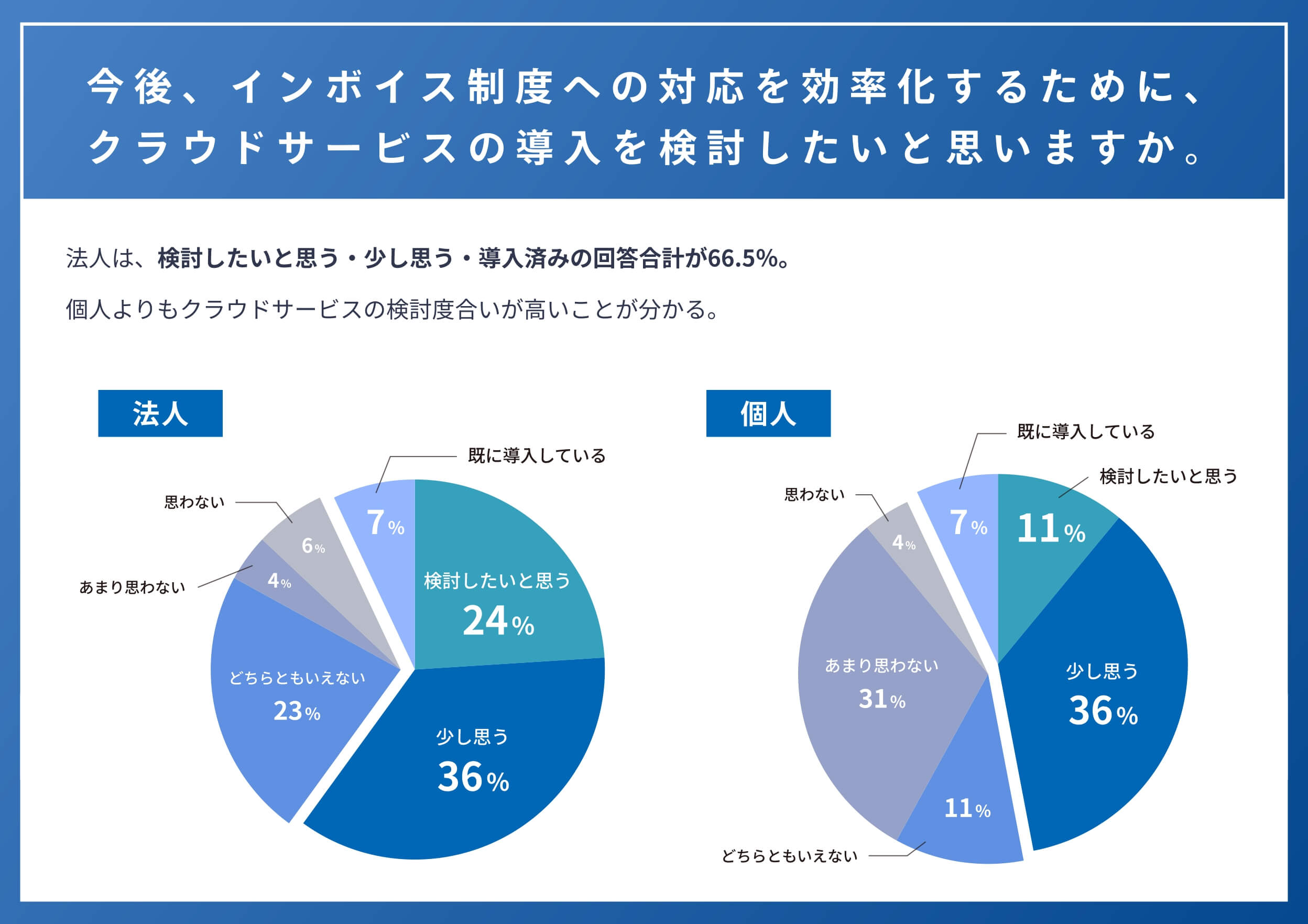

マネーフォワード クラウドの調査によれば、法人の場合、インボイス制度を機に、「クラウドサービスの利用を検討したいと思う・少し思う・導入済み」の回答合計が66.5%でした。

個人よりもクラウドサービスの検討度合いが高いことがわかります。

インボイスが不要な取引

インボイス制度が開始され、基本的に課税事業者である買い手は適格請求書等を保管することが原則となりますが、以下のように請求書等の交付を受けることが難しいケースもあります。

- 3万円未満の公共交通機関(船舶・バス・鉄道)を利用した際の乗車券

- 3万円未満の自動販売機や自動サービス機でのジュースなどの購入

- ポスト投函での郵便サービスの利用

- 出入口で回収される入場券など

- 卸売市場における出荷者等の生鮮食料品等の販売など

- 生産者が農業協同組合、漁業協同組合等に委託する農林水産物の販売など

- 従業員に支給する通常必要と認められる日当や宿泊費などに関わる出張旅費等

参考:インボイス制度に関するQ&A(問41、問107、問110、問110-2等ご参照)|国税庁

こうしたケースについては、インボイスの保存の義務が免除され、一定の要件を満たす帳簿の保存だけで仕入税額控除が認められます。

登録申請に要する期間

インボイス制度の開始以後は、免税事業者のインボイス登録手続きに要する期間が15日に短縮されました。

ただし、上述のとおり登録番号の発行には時間がかかるケースもあり、書面での申請では約3ヶ月、e-Taxによる申請だと1ヶ月半ほどかかることもあるようです。番号の発行に時間がかかることを考慮し、早めに検討を進めると良いでしょう。

インボイス制度を導入するメリット

インボイス制度のメリットは、以下の通りです。

消費税をより正確に把握できるようになる

これまで一律だった消費税率が10%と8%の2つの税率になったことで、請求書を発行する際に消費税率が混在し、商品ごとに税率を区別して再計算する必要がありました。

そこで、消費税率ごとの消費税額や商品ごとの消費税率などが詳細に記載された「適格請求書」が発行されれば、消費税額の計算がより簡単かつ正確になります。

より正確な税額の計算により、適切な申告と納税につながることがインボイス制度の導入目的の一つです。

電子インボイスに移行して業務効率化できる

電子インボイスは、適格請求書を電子データとして提供するもので、紙の請求書だけでなく電子的な形式での発行と受け取りが可能です。電子インボイスを使用することで、紙の請求書を印刷したり郵送したりするコストや手間を大幅に削減できます。

受け取り側においては、紙に印刷されたデータを再入力する必要がなく、自動的にデータを取り込むことが容易です。さらに、請求書や請求書の控えを電子的に保管できるため、物理的な保管スペースの確保やファイリング作業が不要になります。

電子インボイスでは「Peppol(ペポル)」という規格が世界標準とされており、海外でも広く利用されています。Peppolネットワークに対応した会計ソフトを使用すれば、誰でもPeppolの利用が可能です。規格が統一され海外との取引が容易になる点は、Peppolを使用した電子インボイスの大きな利点といえます。

インボイス制度を導入するデメリット

インボイス制度のデメリットは、以下の通りです。

企業側の仕入税額控除が減少する可能性がある

免税事業者と取引を行っている課税事業者は、仕入税額控除が減少し消費税の納税額が増加することがあります。

仕入税額控除は「課税売上高に対する消費税」から「課税仕入れに対する消費税額」を差し引くことにより算出されます。インボイス制度導入前までは、免税事業者から仕入れた場合でも仕入税額控除の対象とすることが可能でした。

インボイス制度開始後の仕入税額控除は、適格請求書の交付と保存が要件です。適格請求書を発行できない免税事業者からの仕入れにおいては、支払った消費税額を仕入税額控除の対象とすることはできません。つまり消費税額が増加し、税負担が増える可能性があります。

取引先の免税事業者に課税事業者になってもらうことが最善の策ですが、すべての取引先が課税事業者になることは現実的でないといえます。売上税額の2割を消費税の納付税額とする「2割特例」などの経過措置を利用しつつ、取引先にインボイス登録への対応状況確認や、すでにインボイスに登録している取引先を探すなどの対策も必要です。

免税事業者は収入が減る可能性がある

免税事業者の場合は、取引先との関係維持のために課税事業者に転換せざるを得ないケースも出てきます。適格請求書を発行できるのは課税事業者のみであり、免税事業者が適格請求書を発行するためには課税事業者にならなければなりません。

インボイス発行事業者になると、免税事業者はこれまで免除されていた消費税を納税する必要が生じ、結果として納税額が増えることになりえます。

インボイス制度において実務上気をつけるべきポイント

インボイス制度への対応は、制度導入をもって終わりではありません。制度に沿って仕入税額控除を行う際に適切な経理業務のフローを整えた上で、社内で経費精算ルールを周知するなど、継続的に対応が必要です。

下記に、インボイス制度開始後に実務上気をつけるべきポイントをまとめました。それぞれ詳しく見ていきましょう。

取引先から適格請求書を請求されたら必ず交付する

登録事業者は、取引先から適格請求書の交付を請求されたときは、原則として必ず交付しなくてはいけません。繰り返して取引をする場合でも、取引先が請求したときは必ず1回ごとに交付します。

また、たとえば内容に誤りがあるなどで、取引先から再発行を要求されることもあるでしょう。その場合は次の手順で対応が必要です。

- 再発行の対象となる請求書の内容を確認する

- 再発行であることがわかるように請求書を発行する

- 紛失した請求書が見つかったときは、破棄するように取引先に伝える

控除不能額がいくらになるか想定しておく

インボイス制度の導入にあたって、仕入税額控除ができない「控除不能額」がいくらくらい発生しそうか早めに見積もると良いでしょう。

特に免税事業者との取引が多い事業者は、経過措置があるとはいえ控除不能額がかさむケースも考えられます。適格請求書を受領しなかった場合も、2029年9月30日までは次の控除を受けられます。

- 2023年10月1日~2026年9月30日 仕入税額相当額の80%

- 2026年10月1日~2029年9月30日 仕入税額相当額の50%

経費精算についての社内ルールを整備する

経費精算についての社内ルールを、インボイス制度に沿ったものにアップデートすることも重要です。立替経費が発生した場合や法人カードを利用した場合など、従業員がどういったケースでインボイスを受け取る場合があるのか洗い出して、明確に定めておきましょう。

特に法人カードの利用については、3万円未満の少額決済についてもインボイスの保存が必須となります。法人カードの利用時に気をつけたいインボイス制度のポイントについては、下記記事で詳しく紹介しています。

インボイス制度や経費精算ルールを社内周知する

インボイス制度の概要や経費精算についての社内ルールを周知することも重要になります。特に、社外との取引がある部門や、移動・出張がある部門などは、インボイス制度対応の当事者として、きちんとルールを知ってもらうようにしましょう。

また、今後も新しく社員が入社した際などに制度・ルールの説明が必要になるかもしれません。社内ドキュメントや資料をアップデートする他、説明会を録画するなどして、繰り返し共有しやすいフローを整えておくと良いでしょう。

インボイス制度の概要や対応を簡単に把握できる動画

マネーフォワード公式のYouTubeチャンネル「5分でわかるバックオフィス by マネーフォワード クラウド」では、インボイス制度の概要を動画で解説しています。

また、インボイス制度の概要や実務で求められるさまざまな対応をそれぞれ「概要編」と「実務編」のプレイリストにまとめています。記事を読む時間が無い方、ながら見で簡単に情報収集をしたい方はぜひご活用ください。

はやめにインボイス制度への対応を

インボイス制度は2023年10月1日から始まりました。売り手にとっては課税事業者への転換の検討やインボイスの書式の作成、買い手にとっては会計ソフトの導入や業務フローの見直しなど、行うべきことは双方さまざまあります。今回の記事も参考に必要な対応を整理し、インボイス制度への対応を進めましょう。

※ 掲載している情報は記事更新時点のものです。

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

インボイス制度の関連記事

-

インボイス制度がフリーランスライターに与える影響まとめ

-

インボイス制度が声優に与える影響を解説

-

インボイス制度はアルバイトも影響を受ける?ケース別に解説!

-

一人親方や大工はインボイス制度にどう対応すべき?業務効率化まで解説

-

インボイス制度がフリーランスデザイナーに与える影響まとめ

-

飲食店経営者が押さえるべきインボイス制度とは?レシートの扱い方も解説

-

インボイス制度・適格請求書等保存方式では領収書とレシートどっちが良い?

-

建設業者が知っておくべきインボイス制度をわかりやすく解説

-

インボイス制度がフリーのクリエイターに与える影響まとめ

-

インボイス制度がイラストレーターに与える影響とは?

-

個人事業主のインボイス制度対応を簡単に紹介!売上1千万以下や白色申告のケースは?

-

農業従事者が知っておきたいインボイス制度!特例も解説

新着記事

歯科医院の見積書の書き方は?テンプレートをもとに記載項目や注意点を解説

歯科医院の業務の中で、患者様へ治療内容や費用を正確にお伝えすることは、信頼関係を築く上で非常に重要です。特に自費診療など、保険診療とは異なる費用が発生する場合、見積書の果たす役割は大きくなります。 しかし、「見積書作成に時間がかかる」「どん…

詳しくみるリース請求書の書き方をテンプレートつきで解説

リース契約を結んでいるお客様へ請求書を発行する際、「どう書けばいいの?」「必要な項目は何?」と疑問に思うことはありませんか? 特に初めてリース請求書を作成するご担当者様にとっては、戸惑うことも少なくないでしょう。請求書の記載内容に不備がある…

詳しくみる不動産売買の見積書の書き方は?テンプレートをもとに記載項目や注意点を解説

不動産売買において、見積書は重要な役割を果たします。売却や購入に伴う費用を明確にし、取引の透明性を高めるための基盤となります。この記事では、不動産売買における見積書の基本的な書き方や、実際に使用できるテンプレートを紹介します。 不動産売買の…

詳しくみる自動車修理の見積書の書き方は?無料テンプレートをもとに記載項目や書き方を解説

お客様の安心を形にするための大切なツールが「自動車修理の見積書」です。見積書は、お客様に修理内容と費用を透明性高くお伝えし、それまでの対話・やり取りを文書化したものとも言えます。 この記事では、無料のテンプレートなどを参考にしながら、自動車…

詳しくみる結婚式の見積書の書き方は?無料テンプレートをもとに記載項目や注意点を解説

新郎新婦様にとって、結婚式の準備は胸が高鳴る一方で、「費用はどのくらいかかるのだろう?」といった不安もつきものです。そんな時、安心して当日を迎えられるように、お客様の不安を解消するための指針となるのが「結婚式の見積書」です。 この記事では、…

詳しくみるリースの見積書に記載すべき項目は?無料テンプレートをもとに書き方や注意点を解説

お客様へ提示する見積書は、契約の第一歩となる非常に重要な書類です。分かりやすく正確で、プロフェッショナルな印象を与える見積書を作成することは、成約率の向上にも直結します。 この記事では、リースの見積書を作成する際に欠かせない記載項目や、作成…

詳しくみる