- 更新日 : 2024年10月17日

納品書の書き方や作り方をテンプレートつきで徹底解説

取引の際に必要となる書類の一つである納品書。この納品書はどういう役割を果たしていて、納品書の正しい書き方はどのようにすべきで、他の請求書や見積書、領収書、受領書のような書類とどのような違いがあるのかはわかりづらい部分です。

納品書を簡単に説明すると、商品やサービスの受け渡しを行った際に、一緒に受け取り側に渡される書類のことで、その取引に関する明細が記載されています。

それでは納品書に関する事柄を今回は、その法律面での位置づけ、発行する目的、書き方、発行手続きに関すること、さきほどご紹介したような他の書類との違いなどの面からご紹介します。

目次

1.納品書とは何か

納品書とは、見積内容などに基づき発送側が納品物に同封する書類です。ここで改めて取引における納品書の法的な位置づけやその目的を確認しておきましょう。

1-1.納品書の法律的な位置づけ

さきほどご紹介したように、商品やサービスの受け渡しを行った際に、一緒に受け取り側に渡される書類である納品書。納品書の書き方について、記載事項としては納品書発行日、商品名、数量、単価、小計金額、合計金額、納品場所などが挙げられます。

商品が到着または納品された日をもって売上計上する納品基準を採用している場合、納品書を発行することで資産に関する所有権の移転や役務が完了したと扱われます。そのため、会計処理の際に売上計上に関わる重要な意味をもつ書類なのです。

また、納品書は受領した立場にとっても、注文または購入した内容通りに納品されたかを確認するための書類となることがあります。その場合は、仕入税額控除の適用を受ける際に、保存する義務が発生する書類の一つとして扱う必要があります。

さらに、インボイス制度において、適格請求書とは一定の事項が記載された書類(請求書、納品書、領収書、レシート等)を言います。したがって、納品書を適格請求書として利用するケースも考えられます。納品書兼請求書などを適格請求書として利用するためには、書名は「納品書」などであっても、記載内容を適格請求書の要件に沿って記載する必要があります。

参考:インボイス制度に関するQ&A目次一覧|国税庁

消費税の仕入税額控除制度における 適格請求書等保存方式に関するQ&A(問1など参照)

1-2.納品書を発行する目的

納品書は注文書通りに納品したことを証明するために発行しますが、一般的には所有権に変動があったことを公示するための書類でもあります。契約において対象となるものやサービスを引渡すことは、所有権が移転することを意味し、所有権変動の対抗要件となります。また、動産物権変動の公示方法としての引渡しを書類にしたものが納品書となるため、納品書に記載されている納品日や発行日は極めて重要な要素となるのです。

なお、ソフトウェア開発やサイト構築、またサービスの提供のような商品は有形ではなく無形のものですが、動産として取り扱います。そのため、ソフトウェア開発などにおける納品については、先方からの検収書をもって正式な引渡しとするケースもあります。

2.納品書の記入必須項目と書き方

それでは納品書はどのような書き方をするのでしょうか?今回は一般的な納品書に最低限必要な項目の書き方をご紹介します。

一般的に、タイトル、宛名、差出人名、通し番号、発行日、請求内容などを記載することが求められます。それぞれの項目について詳細な書き方をみていきたいと思います。

「納品書の法律的な位置づけ」の項で述べたように、取引によっては納品書を適格請求書として利用することもあります。しかし、この記事でご提示する納品書はインボイス制度における適格請求書は別にあると想定して作成しています。したがって、この記事の納品書サンプルはインボイスとしての利用をしないことを前提に作成しています。

なお、「マネーフォワード クラウド請求書」では納品書テンプレートを無料で提供しています。テンプレートは下記リンクから無料でダウンロードできます。

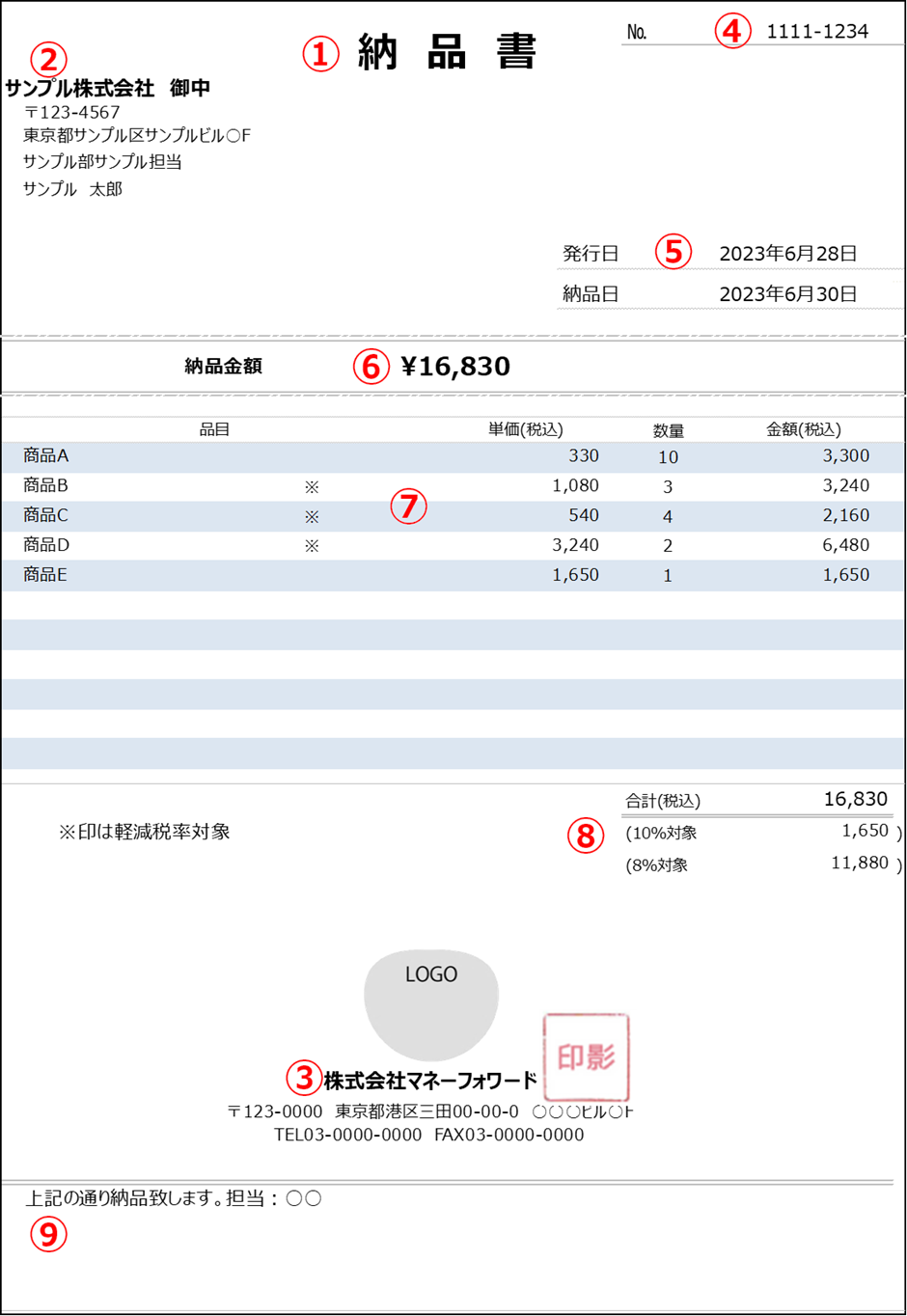

①タイトル

まず記載が必要になるのは、この書類が何の書類なのかということを表すためのタイトル。今回の場合は「納品書」と記載します。

また、その際に記載する位置としてはできるだけわかりやすく上のほうに記載するのが通常となっています。

②納品先の宛名

次に記載しなければならないのが宛名。宛名は、会社名だけを記載するケースと担当者名まで記載することがあります。会社名のみを記載する場合が多いようですが、それぞれの取引の際に確認をする必要があります。

宛名の書き方について、会社名のみの場合には「御中」、会社名と担当者名を記載する場合には、会社には「御中」をつけず担当者名に「様」の敬称をつけるのを忘れないでください。

③差出人の名前

差出人の名前も宛名同様に記載する必要があります。差出人に記載する内容は、会社対会社の取引のときには会社名のみ、そうでない場合には担当者名まで記載します。

書き方について、基本的には宛名で記載したのと同じ内容を記載すれば問題ありません。なお、何か確認事項があったときにすぐに連絡が取れるよう、会社の所在地や電話番号などの記載を忘れないように注意が必要となります。

④通し番号

納品書に、納品書番号などとして通し番号をつけると管理や問い合わせに便利です。通し番号の書き方のルールは自社にとって分かりやすいもので問題ありません。

また、見積書など他の書類と連動させて管理をすることで、トラブルが発生した時などにもすぐに関連書類が確認できるようになります。

⑤納品書の発行日

納品書には納品書の発行日も記載する必要があります。発行日を記載することで、通し番号と同様に管理や整理がしやすくなります。

また、発行日を記載しておくことで、管理がしやすくなるというのはもちろん、他にも「◯月◯日の納品書に関して」のような形で話ができるようになるため、相手とコミュニケーションが図りやすくなるというメリットがあります。

⑥納品内容の合計金額

納品内容の合計金額欄には、納品書全体の合計金額を記載します。

⑦納品内容の内訳

⑦-1.品目名

納品内容の部分には、大きく分けて品目名、単価、個数、合計といった項目を記載します。内訳の書き方は、品目名、単価、個数、合計の順番で記載をすることが一般的です。

その中で品目名の欄には、提供するもの、サービスなどの項目名をそれぞれ記載します。このときは、相手方にとっても分かりやすいような表現で記載していくと親切です。

⑦-2.単価

次に記載するのが単価。品目ごとに一個あたりの金額を記載します。単価を付すのが難しい場合には、省略しても差し支えありません。

⑦-3.数量(個数)

数量(個数)欄は、品目ごとに相手方にわかりやすい数量を記載します。

個数欄も単価と同様で具体的な数量を記載するのが難しいケースがあります。その場合の書き方は、「1式」のような形で記載しても問題ありません。

⑦-4.合計

合計欄には、品目ごとに合計金額を記載します。ここに記載する金額は、品目ごとの単価×個数で算出される金額です。

単価が空欄となっている場合の書き方として、その品目を提供する合計金額だけを記載しても問題ありません。

⑧各項目の小計と合計金額

小計欄の書き方は、納品内容のところで算出された品目ごとの合計金額を合算した金額を記載します。

その小計欄の金額に消費税を合算した金額を、合計金額欄に記載します。

⑨備考欄

備考欄には決まった書き方がありません。振込手数料に関する事柄や確認や連絡が必要となった際の問い合わせ先、取引の締日のような必須事項ではないものの、あると便利な情報を記載しておくと喜ばれるでしょう。

特に、記載すべき項目がない場合でも、「この度は弊社の商品をお求めいただき、ありがとうございました」のような簡単なメッセージを添えておくと、相手方に好印象をあたえることにつながります。

一手間加えるだけでできることなので、ぜひ実行したいですね。

3.納品書を発行する際の注意点

ここからは納品書を発行する際の手続きや、他の書類との区別の仕方について解説します。

3-1.納品書を発行するタイミング

納品書を発行するのは、原則として商品出荷のタイミングとなります。出荷した商品に納品書を同封することで、注文書や注文請書に記載されている内容と納品書および納品物に相違がないかが確認できます。

また、これから入金してもらう予定であれば請求書兼納品書とし、すでに入金が済んでいるのであれば領収書兼納品書とすることも可能です。この場合で、かつ適格請求書とする場合には適格請求書の要件を満たさなければなりません。

3-2.納品書と他の書類の違い

ここでは、各書類と納品書がもっている役割の違いなどをご紹介します。今回違いを見る書類は領収書、見積書、請求書、受領書です。

なお、これらの書類は、見積書、納品書、受領書、領収書、請求書の順番で用います。

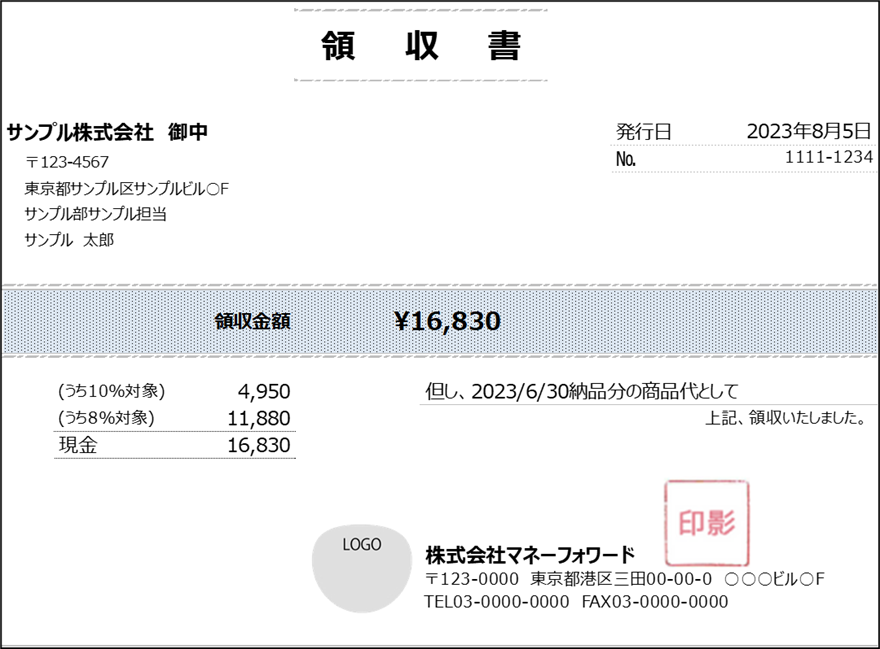

3-2-1.納品書と領収書の違い

納品書が売り上げた商品や提供したサービスそのものを相手に引渡すときに交付するものであるのに対し、領収書は金銭授受を証明するための書類です。

発行するタイミングをみると、納品書は注文を受け、その商品を納品したときに発行するのに対し、領収書はその代金が入金されたときに発行する書類であるという点で異なります。

なお、納品日の日付は締め日や請求日のようなその後の回収管理業務のスケジュールにも影響を及ぼします。

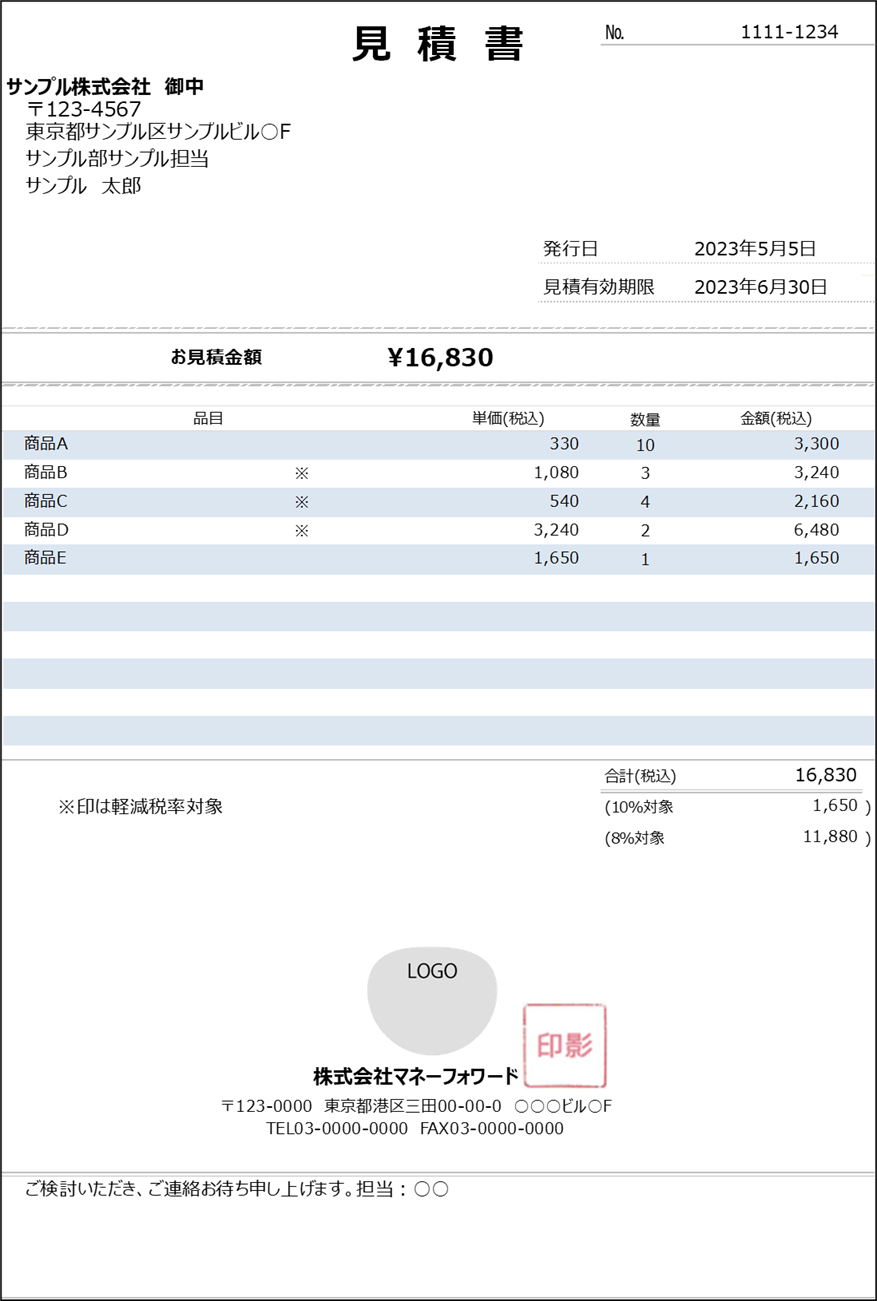

3-2-2.納品書と見積書の違い

見積書は、契約成立前にその契約条件に関する参考材料とすることを主な目的にしているのに対して、納品書は取引成立後に納品や引渡しを行ったことを証明することを目的としている書類です。

契約に関していうと、諾成契約の場合、当事者双方の同意さえあれば契約が成立するため、見積書や注文書はその同意の意思を書面にしたものと言うことができます。

それに対して、納品書は、契約の目的そのものとなっている商品を引渡した事実を書面にしている点で異なります。

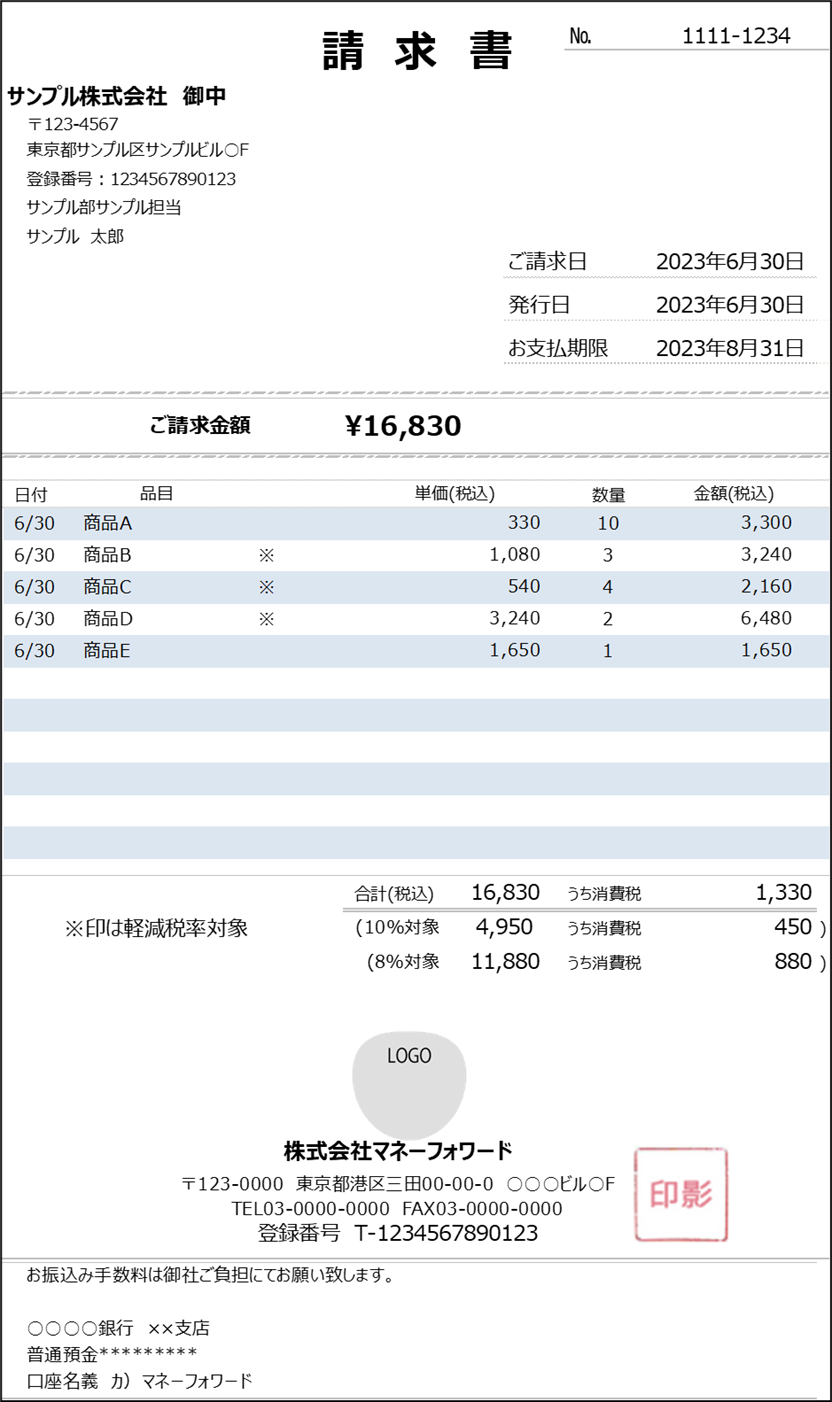

3-2-3.納品書と請求書の違い

請求書が入金を要求するための書類であるのに対し、納品書は目的物の所有権を移転させたことに対して発行する書類です。

売買契約において、入金確認後の商品発送となっている場合は、商品発送時にはすでに入金が済んでいるため、改めて請求書を発行する必要はありません。このように、すでに入金が済んでいる商品を納品する場合には、前述のように納品書を領収書兼納品書として使用することができます。

また、適格請求書の記載については以下のサイトなどを参考にしてください。

参考:インボイス制度の概要|国税庁、インボイス制度が始まります!

3-2-4.納品書と受領書の違い

売買契約において、売主の義務として所有権や占有権をはじめとする財産権を買主に移転させなければなりません。物品購入における財産権の移転は、物理的に契約の対象物を専有するための権利を移転させることで完了となります。

その引渡しの完了を書面にしたものが納品書であり、受領書は財産権がすべて買主に移転したことを売主に報じるための書類です。売主のもとに納品書に対する受領書があることで、すべての財産権を完全に所有していない状態を証明しています。

4.納品業務に関するQ&A

納品業務に関するQ&Aを、納品書を発行する側と受け取る側に分けて解説します。

4-1.納品書を発行する側のQ&A

4-1-1.納品書を発行しなくても法律的に問題ないか

領収書に関しては、請求に応じて発行しなければならないとする民法第486条の規定がありますが、納品書は発行しなかったとしても法律的には問題とはなりません。

しかし納品書は当事者以外の第三者が介入することになったときの重要な証拠書類となるため、トラブルを回避するためにも納品書の発行を要求されるケースも多いようです。

発行側のトラブル回避の手段として、取引前においてあらかじめ納品書を発行しない旨を特約として規定することも可能です。特約として規定しておくことで発行義務を免れたとしても法的な責任に問われることはありませんが、納品を伴う取引においては納品書を発行しないことで、信頼や評価の低下など悪影響が起きる可能性があります。

4-1-2.角印を押す義務はあるか

角印が押印されていない納品書でも有効と判断されるので問題はありません。ただ、偽造や改ざん防止のためや昔からの商慣習によって角印を押印するのが一般的となっています。相手方の業務規程によっては、押印されていない納品書は無効とみなされる場合もあります。

なお、大半の企業では角印は会社の認印、丸印は会社の実印として登録されています。角印でも実印登録はもちろん可能ですが、一般的な商慣習に従ったほうが取引をスムーズに行えるようになります。得意先によっては角印だけでなく、会社の実印である丸印を請求書に押印することを求める場合もあります。

また建築関連の事業を行っている場合には、注文者から定期的に印鑑証明書の提出を求められることがあります。契約金額が大きくなればなるほど、信用性を高めるための手続きが必要となってきます。

4-1-3.商品と納品書を別々の場所に送ることは問題ないか

商品は倉庫に、納品書は事務所へ送付するなど、商品と納品書の送付先が別々になっても問題ありません。ただし、受け取り側としては、納品書に記載されている内容と、実際に納品された商品の内容が合致しているかの確認ができなければ、納品書を受領する意味がなくなってしまいます。そのため、各会社の運用方法にもよりますが、できれば納品書と商品は一緒のところに送付するのが望ましいでしょう。

また送付するのが、贈り物など相手に金額を知られたくないようなものの場合には、金額欄をブランクにした商品名だけの納品書にするなどの措置をとることも可能です。ただ、納品書を発行するシステムによっては、すべて自動で処理されてしまい手動では修正できない場合もあるので、注意が必要となります。

納品書が手動で修正できないケースでは、納品書の送付先を別のところに変更するなどの形で対応するようにしましょう。

4-1-4.納品書の内容が間違っていた場合、最悪どのようなペナルティが発生するのか

実際には納品していないのに、納品書を作成するなどして売上の架空計上を行った場合、詐欺罪や各種書類虚偽記載罪や虚偽提出罪などの形で刑事責任に問われることが考えられます。

また領収書は課税文書であり、5万円以上のものには印紙税を納付する必要があるため、納品書を領収書の代わりとしないようにしましょう。課税文書ではないものに収入印紙を貼付しても無効です。

しかしながら、領収書などの課税文書に収入印紙を貼らなかった場合には、本来納付すべき印紙税の3倍の過怠税が課されます。

4-1-5.納品書をメール便で郵送しても問題ないか

納品書は、基本的にメール便で送付できません。納品書には、特定の受取人名が記載されており信書に当たるので、メール便や宅配便で送付できないことになっています。納品書の他に信書に該当する書類として、領収書など請求に関する書類、免許書や認定書など許可に関する書類、印鑑証明書や納税証明書などの証明に関する書類などがあります。

ただ、信書であったとしても、商品を送付するうえでの従属とされる書類に関しては、郵便法第4条第3項の規定により同封できます。貨物の送付目的や授受および代金に関する通信文は、添え状や送り状として扱われるため、メール便で送付することも可能となります。

4-1-6.納品書をPDFなど電子媒体で発行しても問題ないか

納品書を紙ではなく、PDFデータなどの電子媒体によって発行することも可能です。取引先によっては紙の納品書を希望することも電子納品書を希望することもあるため、どちらで発行しても問題ありません。

企業が作成する文書の中で、電子保存しても大丈夫かを定めているのが、「e-文書法」と呼ばれる法律となります。内閣官房IT担当室や経済産業省が推進しているものです。

また納品書が国税関係帳簿書類に該当する場合、その取扱いについては国税庁が定める所得税法や法人税法、または電子帳簿保存法に従う必要があります。

4-1-7.納品書と領収書を兼ねてもよいか

当事者間での目的物の引渡しに関する取り決めによって、納品書と領収書をまとめられるかが変わってきます。

ソフトウェア開発やサイト構築のように、納品してから入金されるまでに買い手側での目的物の検収などの工程が入る場合は、納品書と領収書を同時に発行することはできません。

一方で、入金確認後に発送するようなケースでは、すでに入金が済んでいるため、商品発送と同時に領収書が発行できます。そのときには、納品書兼領収書という形で、1枚の書類にまとめることも可能です。

しかし、取引先によっては納品書と領収書を処理する部署が異なるため、別々での発行を依頼されることもあります。このときに、同じ納品書番号であれば2部作成し正副を付与することで対応できますが、連番で作成してしまうと2重発行になってしまうので十分に注意が必要です。

4-1-8.3枚納品書の使い方

3枚納品書は、以下のような種類があります。

- 手書きで作成する複写式のタイプ

- ドットインパクトプリンタで発行するための連続用紙や連続帳票

- レーザープリンタやインクジェットプリンタ用のA4用紙が2~4面にミシン目によって分割されているタイプ

また、納品書と納品書控と請求書がセットになっているものや、納品書と納品書控と受領書がセットになっているものなど、組み合わせに関しても複数の種類があります。

自社や相手方での取引フローや用途によってどのパターンを選択するかというのは異なります。たとえば入金確認後に商品発送するという形であれば、請求書が含まれていないものを選択します。

また市販の汎用用紙ではなく、自社のロゴを入れたりタイトルを変更したりなどオリジナルの納品書を作成すると、ブランドイメージの構築などのメリットが得られます。

4-1-9.商品を郵送するが、到着日が不明な場合の納品書の日付の書き方

商品を船便で出荷したり日付を指定せず遠隔地に出荷したりする場合など、事前に到着日を把握しておくのが難しいケースがあります。この場合の納品書の日付の書き方は発行日を記載すれば問題ありません。

また検収終了後に検収書を発行しないと引渡しが完了しないという取り決めになっている場合は、納品書の日付よりも検収完了日に強い効力が生じます。特に請負契約の目的は、民法第632条により仕事を完成させることと規定されていますが、対象物の引渡しや検収が必要となるなどの特約が付随している場合には、完成させただけでは代金報酬支払義務が発生しないため、注意が必要です。

そのため、到着日が不明な場合、当事者間でどの時点をもって引渡しとするかを予め内容を決めておく必要があります。

4-2.納品書を受け取る側のQ&A

続いて、納品書を受け取る側のQ&Aについて解説します。

4-2-1.納品書の保管期間について

納品書は所得税法や法人税法の保管義務対象の書類に該当するため、最長10年間の保管が義務付けられています。青色申告事業者は納品書を始めとする帳簿書類の保存義務を怠ると、青色申告事業者としての承認が取り消されることも考えられるので注意が必要です。

また白色申告事業者であったとしても記帳および帳簿書類を保存する必要があります。

4-2-2.納品書を紛失するとどういったリスクがあるのか

取引先とトラブルになった場合や税務調査が入った場合、訴訟になった場合などに、納品書は正当性を証明する重要書類です。ただし、納品書を紛失すると、いつ、どこで、誰が、誰に、何を納品したのかが証明できなくなってしまうため、これらの機能を果たすことができなくなります。

また納品書や領収書を紛失してしまうと、商品の保証が受けられない場合があります。保証書の販売店欄が空欄の場合、納品書の発行日を商品購入日とすることで購入証明の役割を果たすため、納品書を紛失すると有償保証になってしまうことが考えられます。

4-2-3.納品書を電子保存できるか

受領した紙の納品書は電子帳簿保存法によって、スキャナ等で取り込み電子データとして保存することができると定められています。また電子取引によって、始めからデータとして納品書を受領した場合も、電子保存が可能です。

電子保存するための電磁的記録装置として、サーバー保存の他、CD-ROM、USBメモリなどが挙げられます。

国税関係帳簿書類に該当する納品書は、データで受領した場合は2024年1月からは電子帳簿保存法に則した保存が要求されます。納品書が国税関係帳簿書類に該当するかは、納品書がどのように取り扱われているのかにより決まります。

たとえば、「相手に商品を引き渡した時点で売上計上とする」という到達基準を採用している場合は、納品書と納品書に押印された受領印が売上日に関する書類として国税関係帳簿書類に該当します。

一方で、納品書が会社内部の決裁書類として使用されているなど、国税関係帳簿書類とはならない場合は、e-文書法に則した保存方法を選択します。

しかし納品書が直接的には国税関係帳簿書類とはならないものの、それを補完する意味や役割をもっている場合には、国税関係帳簿書類となるため注意が必要です。

4-2-4.納品書を領収書の代わりとして利用できるか

納品書では、代金の支払状況に関して把握できないため、領収書の代わりにはできません。

ただし前払いや代引きのような形で購入した場合には、納品書を領収書の代わりとして使用できます。その場合には、代金の徴収についての記載を明確にしておきましょう。

4-2-5.納品に不備があった場合の納品書の取り扱い方

納品内容に不備があった場合には売主の責任として、契約で定めた品質に満たなかったり、そもそも数量が足りなかったりした場合には契約の内容に適合しないことについての責任として「契約不適合責任」が発生します。

2020年4月の改正以前は納品物に対して「瑕疵担保責任」としてその法的性質について責任が追及されましたが、改正以降においては「瑕疵=隠れた」という表現でなく、「契約の内容に適合しないもの」として買主の権利などが明確化されました。

納品書兼請求書として利用する場合、納品内容である数量や金額が間違っている場合そのまま請求書として発行される可能性があるため、発行にあたっては注意するようにしましょう。

4-2-6.納品書を請求できるか

民法第486条では、

「弁済をする者は、弁済と引換えに、弁済を受領する者に対して受取証書の交付を請求することができる。」

と規定されています。

弁済とは義務を果たすことであるため、売買契約における売主の義務は商品を引渡すことであり、買主の義務は代金を支払うことです。売主買主ともに果たすべき義務があり、弁済と引換えに受取証書が請求できます。さらに民法改正によって、電子的な受取証書との選択が可能になりました。

したがって販売者が購入者に商品を引渡したときに、購入者に受領書を請求でき、購入者が販売者に代金を支払ったときに、販売者に領収書を請求できるのです。つまり納品書に関しては発行が義務付けられていないと解釈できます。

また、あらかじめ納品書発行を行わないという特約を規定したうえで、発行しない措置をとることは違法とはなりません。

4-2-7.納品書を受け取った後にしなければならないこと・したほうがいいこと

納品書を受領し、納品物との確認がとれたときに無事に引渡しが完了したということを意味するため、受領書や納品書控えを返信することで、相手方の引渡し義務がすでに完了しているということを通知します。

納品書と受領書または納品書控えのやり取りを行うことで、当事者双方が引渡しについて了承したことになり、売主や請負者から請求書が発行されるという流れになります。

また相手によっては、受領書や納品書控えを返信しないと請求書が発行できない、ということが起こるケースも考えられます。受領書などの形で返信する必要があるのかを、念のため事前に相手方に確認しておくと、その後の請求手続きがスムーズに行えます。

5.納品書の働きを理解して、正しく保存しよう

以上で納品書に関して、その法律面での位置づけ、発行する目的、書き方、発行手続きに関すること、請求書や見積書のような他の書類との違いなどの面からご紹介しました。ご紹介してきたように納品書は、商品やサービスの受け渡しを行った際に、一緒に受け取り側に渡される書類のことで、その取引に関する明細が記載されています。

ぜひ、納品書を作成する必要が発生した、納品書に関することを知りたくなった、納品書の書き方がよくわからない、というときにご参照ください。

また、インボイス制度下において納品書兼請求書を利用する場合には、適格請求書に求められる要件をよく確認しましょう。

※ 掲載している情報は記事更新時点のものです。

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

- # 納品書

納品書の書き方について

納品書は、提供する商品やサービスの明細などが記載された書類です。見積りから始まる一連の取引において、納品は売上(結果として支払)が発生する重要な場面であり、内容の確認は非常に重要な…

詳しくみる - # 納品書

翻訳家の納品書の書き方

翻訳・通訳の派遣サービス会社などに登録せずに仕事を行うフリーランスの翻訳家の場合、翻訳作業が完了したら取引先に納品書を提出します。納品書は、取引先に対して納品物の報告を行う資料であ…

詳しくみる - # 納品書

納品書を電子化・ペーパーレス化するメリットは?方法や注意点も解説

商品を納品する際に発行する納品書について、現在も紙で出力しているケースが少なくありません。しかし、業務の効率化やコスト削減を図るために請求業務全般の電子化が進められているなか、納品…

詳しくみる - # 納品書

「納品書在中」は封筒のどこに記載する?書き方と注意点を解説

取引先に納品書を送付する際、封筒に「納品書在中」と記載するべきか迷っていませんか。必ずしも記載の義務はありませんが、書いた方がビジネスマナーとして適切です。 書き入れる場所は縦書き…

詳しくみる - # 納品書

エンジニアの納品書の書き方

エンジニアの納品書は、業務内容によって書き方が変わることをご存知でしょうか。納品書は本来、依頼された商品やサービスが依頼主に提供された際に、対価を得るための証拠となる大事な書類です…

詳しくみる - # 納品書

電子帳簿保存法に対応した納品書の保存方法は?保管期間や電子化するメリットも解説

商品やサービスを提供する際、納品するものと一緒に納品先に交付する書類が納品書です。インボイス制度においては、記載要件を満たしていればインボイスとして認められるため、納品書は一定の場…

詳しくみる