- 更新日 : 2024年10月17日

ライターの請求書のテンプレート・書き方について

法人に所属せずに、個人事業主(フリーランス)として仕事を行う「フリーライター」は、案件を受注して原稿の納品が済んだ後には、取引先に請求書を提出する必要があります。ここでは、ライターの請求書の基本的な書き方や特に注意すべき点などを説明します。

目次

ライターの請求書の基本的な書き方

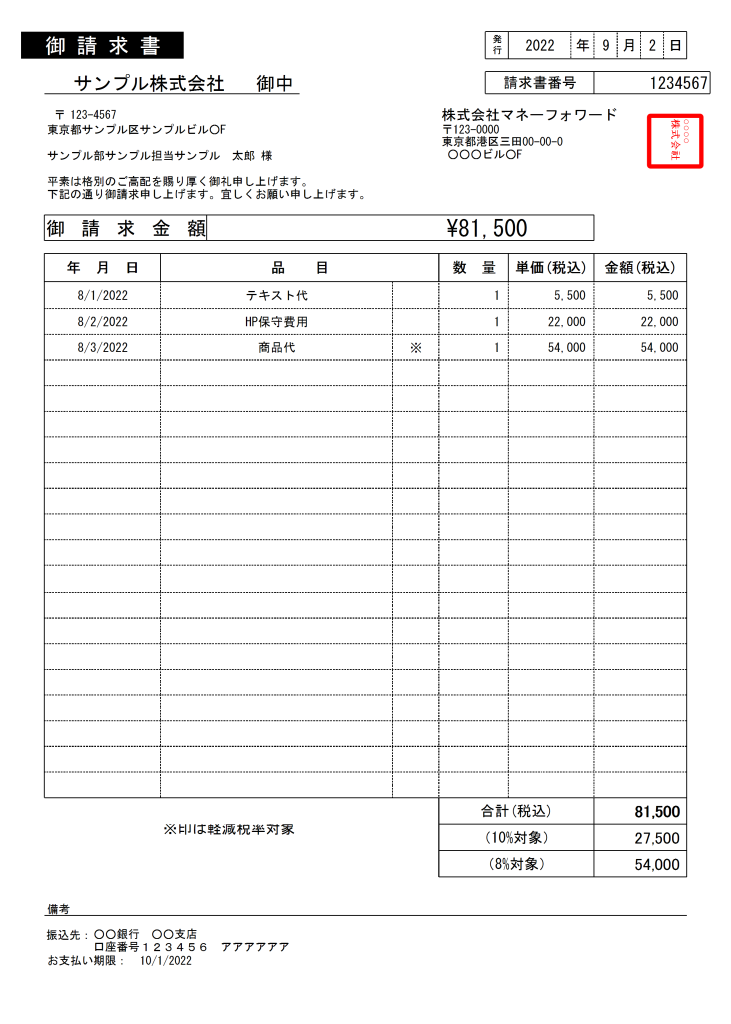

納品物に対しての対価を請求するための書類が「請求書」です。ライターの場合、納品物は「原稿」となります。請求書は、ライターが取引先に対し、報酬額や支払期日を知らせる役割を担っています。請求書の書き方に入る前に、以下にライターの請求書のサンプルを掲載します。

(サンプル請求書)

請求書の書き方の注意点

ライターの請求書の書き方には、以下の点に注意する必要があります。

ライター向けの無料請求書テンプレート(インボイス制度対応)

_1-613x1024-1-e1707185661701.jpg)

ライター向けの請求書エクセルテンプレートは、こちらのページから無料ダウンロード方法を確認できます。

免税事業者向けのシンプル・汎用的な請求書テンプレート

免税事業者向けの請求書エクセルテンプレートは、こちらのダウンロードページから無料でダウンロードできます。

請求書テンプレート一覧まとめはこちら

なお、ライター向けの請求書以外にも、様々な請求書テンプレートを無料でダウンロードしていただけますので、詳しくはこちらのページからご覧ください。

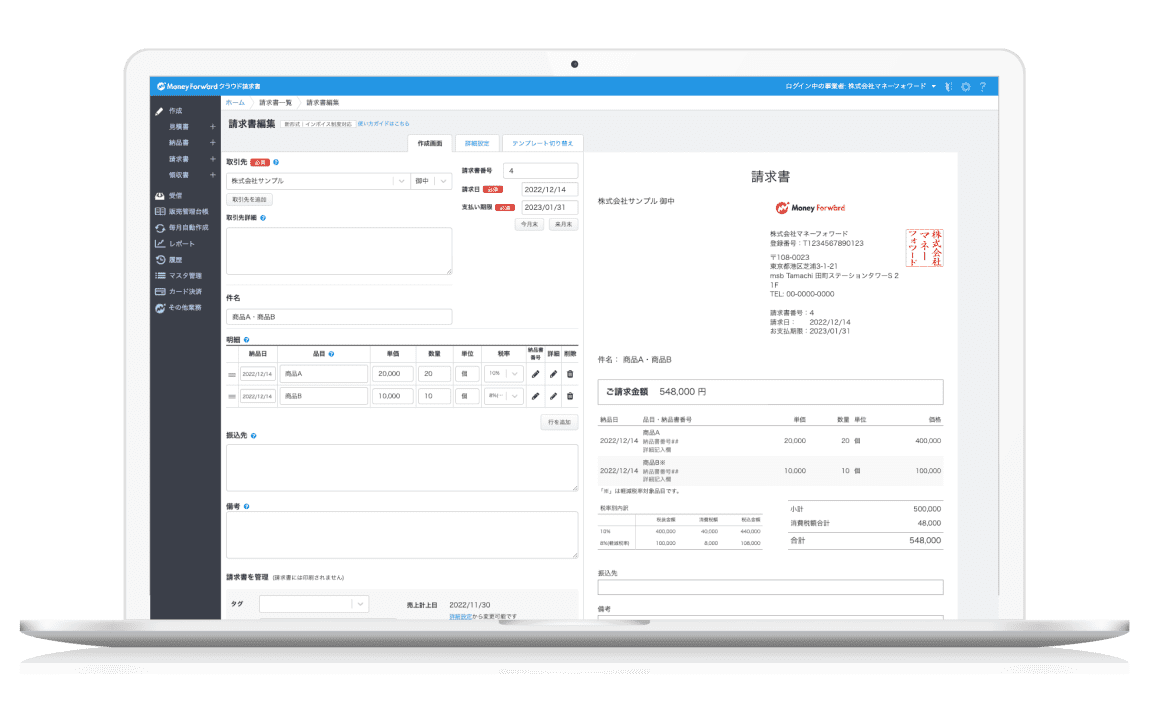

なお、マネーフォワード クラウド請求書では、エクセル不要でフォーム入力でカンタンに請求書を作成することが可能です。ライター用の請求書ももちろん作成できますので、ぜひお気軽にご利用ください。

\フォーム入力で請求書をカンタン・自動作成!/

請求書の品目の書き方

ライターの請求書の品目は、基本的に「原稿料」です。ひとつの取引先から複数の案件を同時に受注している場合には、どの媒体やどの記事に当たるのかを明記するようにしましょう。

また、原稿を作成するときの参考資料などの費用、取材のための交通費や宿泊費なども、取引先に請求することがあると思います。その場合には、「資料代」「交通費」「宿泊費」などという品目を追加して請求しましょう。

ただし、支払われる経費が一定の金額なのか、実際にかかった金額を請求できるのかで、請求書の書き方は変わってきます。「交通費5,000円」「宿泊費10,000円」など一定の金額が支払われるときは、原稿料と合算した上で、消費税を加算します。実際にかかった金額が支払われるときは、レシートや領収書を添付するものですが、これらの金額には消費税が含まれています。この場合は、消費税を加算した原稿料に加算して、請求合計額を算出します。

内訳には軽減税率の対象とならない品目(10%)と対象となる品目(8%)の小計を分けて記載し、それぞれの消費税額を明らかにします。

原稿料は源泉徴収税の対象になる

フリーライターの原稿料は、源泉徴収の対象になっています。そのため、自分が請求した金額から源泉徴収税が控除されて支払われることを認識しておく必要があります。源泉徴収の手続きをするのは取引先ですが、こちらから提出する請求書に、請求額から源泉徴収税を控除した額をあらかじめ示しておく書き方もあります。

源泉徴収に対する正しい知識がないと、取引先にクレームを言ったり、不要な問い合わせをしたりして、トラブルになってしまう場合もあります。支払い過ぎた源泉徴収税は、確定申告により返還されますので税金を納めすぎてしまう心配はありません。収入が安定しないフリーライターの場合は、受注するときには源泉徴収税が控除されることを踏まえて、報酬額を決めるようにしましょう。

ライターの請求書は、自動作成が簡単!

このように、ライターの請求書の書き方には、注意すべき点が何点かあります。トラブルを避けるために重要なことは、請求金額や支払時期はもちろんのこと、振込手数料や源泉徴収税などの支払条件を、受注前によく確認しておくことです。取引先との十分なコミュニケーションや請求書の正しい書き方を心がけて、仕事がスムーズに行えるようにしましょう。

※ 掲載している情報は記事更新時点のものです。

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

収入印紙は郵便局で購入できる!交換や払い戻しは?

収入印紙は印紙税を納めるための証票ですが、税務署ではなく郵便局で購入します。郵便局では購入のほか交換もできますが、払い戻しはできません。 この記事では、収入印紙について郵便局でできることとできないことをご紹介します。 郵便局では収入印紙の購…

詳しくみる請求書に品目や名目はどう書く?具体例つきで解説

請求書を発行する際、品目や名目の書き方に悩んだことがある方も多いでしょう。品目の書き方にルールはありませんが、取引内容がわかるよう具体的に記載することが大切です。また、軽減税率やインボイス制度など、請求書を作成するうえで理解すべきポイントも…

詳しくみる交通事故の請求書テンプレートと書き方のポイントを紹介

交通事故の請求書は、あまり使われるシーンはないですが、保険会社の担当者や法律の専門家(弁護士)、または事故に遭遇した当事者などが使用することもあります。 交通事故が発生した後、被害者が加害者またはその保険会社に対して損害賠償を請求する際に必…

詳しくみる請求書の意味や役割は?見積書や領収書との違いも解説

ビジネスでは日常的に請求書のやり取りが生じます。しかし普段、当たり前のように扱っていることから、法律的な観点から役割や意味を考えたことがない人もいるのではないでしょうか。 この記事では、請求書の意味や役割などの基礎知識のほか、見積書や領収書…

詳しくみる飲食店の請求書テンプレートと書き方のポイントを紹介!

飲食店の請求書は、主に経理担当者や店長、オーナーなどの職種の人が使用します。請求書は、飲食店が仕入れた食材や飲料、サービス、または設備の購入などに関して、供給業者からの支払いを要求する際、または飲食店がイベントやケータリングサービスを提供し…

詳しくみる請求書買取サービスのメリットは?利用時の注意点も解説

請求書買取サービスは、請求している代金を早期に入金させて資金繰りを良くしたい場合などに活用できる、債権を現金化できるサービスです。2社間で行うものと3社間で行うものなどで仕組みが異なります。 この記事では、請求書買取サービス利用時のメリット…

詳しくみる