- 更新日 : 2024年10月17日

弁護士の請求書の書き方

弁護士の業務は多岐にわたります。テレビや映画に登場する弁護士は刑事事件を取り扱うことが多く、被疑者や被告人の弁護を行います。一方で、実際に多くの弁護士が手がけているのは、民事事件です。貸し金の返済不履行や代金未払い、離婚、相続といった案件で、当事者に代わって裁判や調停、相手との交渉を行います。また、破産に関する手続きを代理するのも弁護士の業務のひとつです。

こうした弁護士の業務では、相手に請求書を出す機会も多く、書き方にもルールがあるので慣れているかもしれません。しかし、代理人としての請求書の書き方ではなく、自分の業務に関する報酬や実費などの請求書となるとどうでしょう。特に、事務員が作成している場合は、請求内容が妥当かどうかのチェックが必要になるのではないでしょうか。

また、自宅に事務所を構える「宅弁」ならなおさら必須となる、請求書の書き方をみていきましょう。

目次

弁護士の請求書の書き方と他の書類との関連性

仕事の依頼を受けたなら、最初に「着手金」を請求します。これは、仕事が成功したかどうかにかかわりなく、依頼時に受け取るものです。これに対して発行した受領書や領収書と連携させ、重複して請求しないようチェックが必要となります。

弁護士業務は、依頼者からの依頼に対して委任契約を結んで行います。したがって、請求内容は契約書の内容を逸脱しないものであることが求められます。

弁護士の請求書の書き方で必要な明細

弁護士の費用は弁護士報酬と実費に分けられ、それらの明細がわかるような請求書の書き方が必要になります。弁護士報酬と実費の明細には次のようなものがあります。

弁護士報酬の明細

・着手金

委任契約を結んだ時点で支払われる報酬です。なお、結果に応じて支払われる報酬に着手金は含まれません。

・報酬金

依頼に対する成功の度合いに応じて支払われる報酬です。全面敗訴のような不成功の場合には支払われませんが、一部成功の場合はその割合を換算して額を決めます。

・手数料

事務的な手続きに関する内容の依頼に対して支払われる報酬です。遺言書の作成や執行、会社の設立、契約書の作成などが該当します。

・鑑定料

だれかの弁護をする場合ではなく、ある事由に対して法律的な見解を求められた時、それを書面にするにあたって発生する料金です。

・法律相談料

依頼者に対面して法律に関する相談を受ける際の報酬です。

法律相談やほかの弁護士業務に関しても、作業時間に応じた報酬の請求をすることがあります。その際の請求書の書き方は、時間単価に作業時間を掛けて算出します。複雑な契約書の作成や調査業務に適用されます。

・日当

依頼内容の作業をするために、弁護士が事務所から移動して一定時間の拘束を受ける際に支払われる報酬です。裁判所への出廷や、関係先・調査先への出張が該当します。宿泊費や交通費などの実費とは別のものです。

・顧問料

顧問契約に基づいて一定の法律事務を継続的に行う際に支払われる報酬です。

・実費の明細

依頼案件のために弁護士が仮払いした出費を清算するものです。

交通費、通信費、宿泊料、裁判の書類に必要な印紙代、関係書類のコピー代(記録謄写費用)などのほか、案件によっては保証金、保管金、供託金の支払いが必要になります。

弁護士報酬と源泉徴収について

依頼主が企業であった場合、弁護士が受け取る報酬からは源泉徴収がなされます。これには謝金(謝礼金)、調査費、旅費、日当の明細で支払われたものも含まれます。

ただし、国や地方自治体などに対する登記や申請をするための登録免許税や手数料などや、依頼者が直接支払った交通費や宿泊費(いずれも必要の範囲内)であれば、源泉徴収の対象に含まれません。弁護士報酬の源泉徴収についての詳細は「弁護士や税理士等に支払う報酬・料金|国税庁」を参照してください。

また、その弁護士が弁護士法人として業務を行っている場合は、源泉徴収の対象となりません。

弁護士向けの無料請求書テンプレート(インボイス制度対応)

アルバイト向けの請求書エクセルテンプレートは、こちらのダウンロードページから無料でダウンロードできます。品目・単位などは、あくまでサンプルで簡易的・汎用的に入力していますので、ご自身の業務に合わせて適宜カスタマイズしてみてください。

免税事業者向けのシンプル・汎用的な請求書テンプレート

免税事業者向けの請求書エクセルテンプレートは、こちらのダウンロードページから無料でダウンロードできます。

請求書テンプレート一覧まとめはこちら

なお、アルバイト向けの請求書以外にも、様々な請求書テンプレートを無料でダウンロードしていただけますので、詳しくはこちらのページからご覧ください。

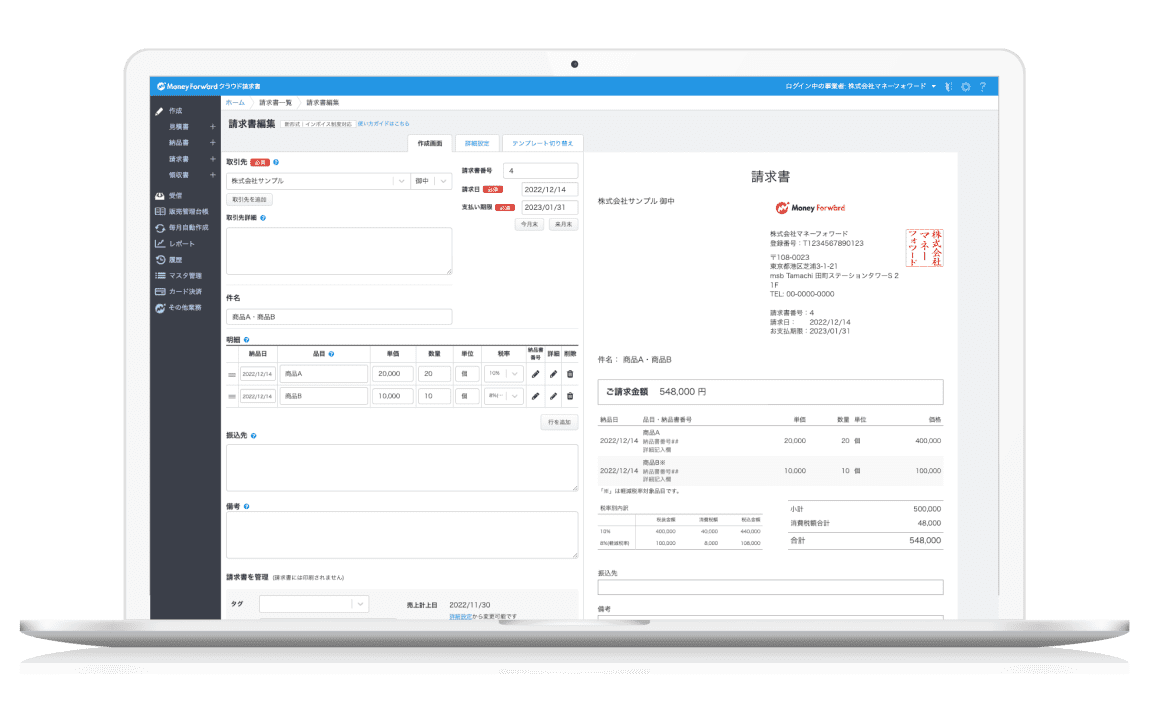

なお、マネーフォワード クラウド請求書では、エクセル不要でフォーム入力でカンタンに請求書を作成するが可能です。アルバイト用の請求書ももちろん作成できますので、ぜひお気軽にご利用ください。

\フォーム入力で請求書をカンタン・自動作成!/

弁護士の請求書の書き方

実際にマネーフォワード クラウド請求書を使って、ケース別の請求書の書き方をみてみましょう。

養育費請求訴訟を行った弁護士の請求書の書き方

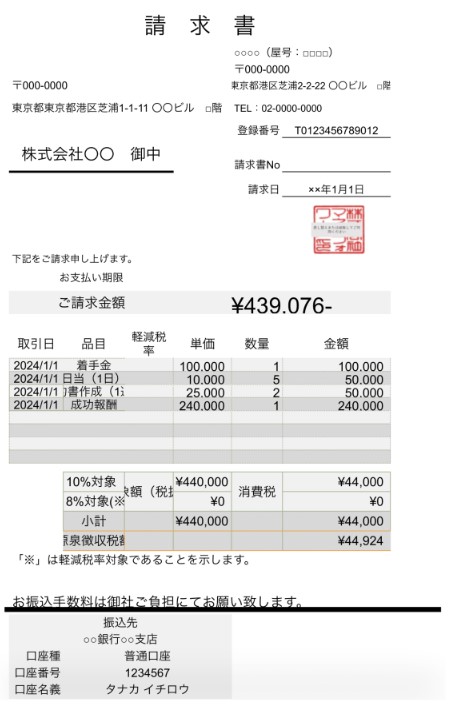

弁護士が離婚に伴う子供の養育費請求訴訟の依頼を受けたとします。裁判所に出向いた交通費は日当に含める契約とします。

・明細

源泉徴収の計算をするために、報酬と実費を分けて記載します。報酬の源泉徴収税額は100万円以下の場合、10.21%で計算します。

・請求日

判決を得た日以降の日付とします。

まとめ

弁護士の請求書では、法令様式に基づいた上で依頼者に理解しやすい書き方が求められます。

また、報酬と実費で源泉徴収の扱いが違う点にも注意が必要です。

着手金を振り込みによって行う請求書では、着金があってから業務に着手することなど、契約内容に則した備考を記載する配慮も必要です。

※ 掲載している情報は記事更新時点のものです。

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

請求書の時効は何年?未払い・未請求の売掛債権が消滅する期限

請求書の時効は売掛金の発生時期により、5年か2年と定められています。では、時効が迫っている場合は、どのような対処をすべきでしょうか。本記事では請求書の時効を延ばす方法や、請求書の未払い・出し忘れが発生した場合の対処方法について解説していきま…

詳しくみる請求書の控えの保存期間は原則7年! 管理方法なども解説

請求書の控えを作成しなければいけないという決まりはありませんが、作成した場合には保存義務が生じます。保存期間も決められており、法人は原則7年、個人事業主は5年です。ただし、例外もあるため注意しましょう。 本記事では請求書の控えの保存義務や保…

詳しくみる郵便物の厚さで郵便料金は変わる?値上げ後の料金比較も

郵便料金は、郵便物の厚さによって金額が変わります。定形郵便物、定形外郵便物のそれぞれに厚さ制限があるため、注意しましょう。厚さのある郵便物を送りたいときは、レターパックプラスやゆうパックなどが便利です。 本記事では、郵便物の厚さによって変わ…

詳しくみる林業の請求書テンプレートと書き方のポイントを紹介!

林業の請求書は、林業に従事する個人や企業が、木材の伐採、運搬、販売などのサービスを提供した後に、その対価を請求するために使用します。林業作業員、森林管理者、木材販売業者などがこの請求書を利用することがあります。 請求書には、提供されたサービ…

詳しくみる交通事故の請求書テンプレートと書き方のポイントを紹介

交通事故の請求書は、あまり使われるシーンはないですが、保険会社の担当者や法律の専門家(弁護士)、または事故に遭遇した当事者などが使用することもあります。 交通事故が発生した後、被害者が加害者またはその保険会社に対して損害賠償を請求する際に必…

詳しくみる納品書を兼ねた請求書について

納品書は、商品やサービスの内容を明記し納品する時に取引先に渡す文書をいいます。納品書に明記する明細とは、見積書と同じ内容となり、製品の詳細や数量、単価、合計金額等であり、さらには請求書に明記する内容と同じになります。それ以外にも納品時に伝え…

詳しくみる