- 更新日 : 2026年4月16日

監査役とは?役割や権限、選任方法を解説【テンプレート付き】

上場企業では、企業の透明性・ガバナンスの向上と、株主や投資家、市場全体の信頼を獲得・維持することを目的に監査役を設置しています。未上場企業でも、IPOを目指す場合には監査役の設置が必要となります。

本記事では、監査役の基本的な定義から具体的な役割までを分かりやすく解説します。監査役の設置はIPOに必要な手続きですので、IPOを目指す経営者の方は参考にしてみてください。

目次

監査役とは

監査役は株主総会や取締役会などと並び、会社の統治構造の一環として設けられる組織です。監査役について、会社法381条1項は「取締役の職務の執行を監査する」と定義しています。

各組織の概要は、下表のとおりです。

| 組織名 | 定義 |

| 監査役 | 取締役の職務の執行を監査する |

| 株主総会 | 株式会社に関する一切の事項を決議する |

| 取締役会 | 会社の業務執行の意思決定をする |

職務の性質上、監査役には経営陣からの独立性が認められ、独立した立場で会社の監査を実施します。昨今ではコンプライアンス意識の高まりから、不正の発見や是正を行う監査役の重要性が増しています。

取締役と監査役は、どちらも株式会社の重要な役職ですが、役割や権限、選任方法などが異なります。

取締役は、会社の経営を代表し、意思決定を行う機関です。具体的には、以下のような業務を行います。

- 事業計画の策定・実行

- 財務諸表の作成・公表

- 人事・労務管理

- 契約締結

- 訴訟提起・和解

一方で監査役は、取締役の職務執行を監査し、会社の健全な経営を監督する役割を担っています。具体的には、以下のような業務を行います。

- 取締役の職務執行の適正性に関する調査

- 取締役会の出席、発言

- 株主総会への報告

- 不正行為の調査・告発

- 取締役の解任請求

監査役の役割

監査役は経営陣から独立した立場でその職務執行を監査します。適切な監査を実現するために、監査役は「業務監査」と「会計監査」という主に2つの業務を行っています。

業務監査

業務監査は、会社運営の適法性や合理性を監査する業務です。本社に限らず関連会社、子会社を含めたグループ全体の事業プロセスが適切に実施されているかを監査します。

業務監査の主な内容は以下のとおりです。

- 合法性:事業遂行のプロセスが法令や規制に則っているか

- 効率性:生産、販売、物流などの事業プロセスが効率的に機能しているか、改善の余地はないか

- 内部統制:財務報告の信頼性や企業統治の健全性に問題はないか

- 業績評価:計画通りに業績が推移しているか

上記の監査の結果は監査報告に反映されます。

会計監査

会計監査では、取締役等が作成した会計書類(財務諸表や借入金残高の記録表)に不備や不正がないかを監査します。会計基準に基づいて会計書類が作成されたことを証明し、株主からの信頼を確保することが目的です。

会計監査で確認する内容は以下のとおりです。

- 財務諸表の公正性:資産、負債、収益、費用などの各項目が公正かつ正確に計上されているか

- 内部体制:信頼性のある会計書類を作成するプロセスや手順が確立されているか

- 法令や会計基準への適合性:関連法令や会計基準に準拠した会計書類が作成されているか

会計監査の後、監査結果や発見した問題点などに関する報告書を作成し、経営陣や株主、規制当局に提示します。報告書には監査の範囲や検証結果、提言などが記載されます。

会計監査の効率化には、「マネーフォワード クラウド会計Plus」の導入がおすすめです。

監査役と会計システムを共有でき、電子承認が可能になります。紙資料のやり取りや、対面での対応などにかかる時間を削減できます。

監査役の設置が必要な条件

監査役は、すべての会社に設置義務があるわけではありません。会社法327条3項によれば、監査役の設置が必要となる条件は以下の2つです。

監査役は、すべての会社に設置義務があるわけではありません。会社法327条3項によれば、監査役の設置が必要となる条件は以下の2つです。

- 取締役会設置会社である

- 会計監査人設置会社である

なお、監査等委員会設置会社及び指名委員会等設置会社は監査役の設置ができません。設置される委員会の中に監査役の機能を持たせています。

①取締役会設置会社である

上場企業には取締役会の設置義務があります。つまり、上場企業には自動的に監査役の設置義務が生じます。取締役会があれば株主総会を招集せずに重要事項を決定できるので、非上場企業でも利便性を考慮して、取締役会を設置することがあります。この場合も監査役を置かなければなりません。

②会計監査人設置会社である

会計監査人設置会社にも監査役の設置義務があります。ただし会計監査人設置会社であっても、監査等委員会設置会社及び指名委員会等設置会社は監査役を置いてはならないと規定されています。

大会社は監査役会の設置義務も

監査役会とは、株式会社の取締役会による経営、業務執行を監督する機関です。監査役3名以上で構成され、その半数以上は社外監査役であることが義務付けられています。

大会社で公開会社(株式の売買に承認がいらない会社)の場合、監査役会の設置が義務付けられています。そのような会社は、多くの株主を持ち、社会的な影響力も大きいです。

そのため、経営陣による不正や不適切な行為を防ぎ、透明性の高い経営を行うことが求められます。監査役会は、取締役会による経営を監督することで、経営の透明性を確保する役割を担っているのです。

そのほか、以下に該当する企業においても監査役会の設置が推奨されます。

- 事業規模が大きい企業

- 多数の株主を持つ企業

- 海外進出している企業

- 上場を目指している企業

- 過去に不祥事が発覚したなど、経営課題を抱えている企業

監査役に認められる権限

取締役を監督し、独自の調査権限を有する監査役には、権限行使を確実なものにするためにその独立性が保障されています。

例えば、会社法で監査役の任期は4年と規定されていますが、定款や株主総会の決議による任期の短縮はできません。取締役の任期は短縮可能ですので、会社法により監査役の独立性が保障されていることが分かります。

監査役に認められる権限の例としては、以下が挙げられます。

- 取締役から報告を受ける(会社法357条)

- 取締役の違法行為の差止

- 取締役会・株主総会への報告

- 業務や財産状況の調査

このように取締役の職務執行を監査、差止、報告する様々な権限が認められ、不正の発見や是正の役割を担っています。

監査役の任期

会社法には監査役の任期に関する規定があります。

会社法336条1項は「監査役の任期は、選任後四年以内に終了する事業年度のうち最終のものに関する定時株主総会の終結の時までとする」と規定しています。監査役の任期は4年で、2年の任期を務める取締役の2倍です。長期の任期を認めることで独立性を強化しています。

また、取締役と異なり、定款や株主総会で任期を短縮することはできず、これによって監査役の独立性を保障しています。短縮はできない一方で会社法336条2項は非公開会社について、10年までの任期延長を認めています。

監査役の選任方法

監査役を選任する際の流れは、以下の通りです。

- 監査役の候補者に就任を依頼する

- 監査役または監査役会の同意を得る

- 株主総会で決議を行う

- 過半数の議決権を獲得した候補者が選任される

- 役員変更の登記申請を行う

まず、監査役候補者に対して、監査役としての就任の意思があるかどうかを事前に打診する必要があります。監査役は、重要な職務であり、責任も重大です。そのため、候補者には、十分な 理解と覚悟を持って就任してもらうことが重要です。

監査役候補者が就任の意思を表明した場合、監査役又は監査役会の同意を得る必要があります。監査役会設置会社の場合、監査役会の過半数の同意が必要となります。監査役又は監査役会は、候補者の経歴や経験、適性などを審査した上で、同意の可否を決定します。

監査役候補者が監査役又は監査役会から同意を得られた場合、株主総会で選任されます。株主総会での選任には、株主総会の普通決議が必要となります。

株主総会では、議長が監査役候補者について説明し、株主の質疑応答を経て、投票が行われます。過半数の議決権を獲得した候補者が選任されます。

監査役の選任は、会社の経営にとって非常に重要なプロセスです。適正な人材を選任するためには、慎重かつ丁寧な手続きを踏むことが重要です。

監査役になれる人

監査役は、株式会社の取締役会による経営、業務執行を監督する重要な役割を担っています。そのため、監査役には、高い資質と適性が求められます。

監査役の適任者の例

- 弁護士

- 公認会計士

- 企業経営者

- 金融関係での勤務経験のある人

また監査役は、取締役会や経営陣から独立して職務を遂行することが求められます。具体的には、取締役や執行役などの役職に就いていない人、会社や経営陣と密接な関係がない人、公正かつ中立な判断ができる人であることが条件です。

監査役になれない人

一方で、以下に該当する場合は監査役に選任できません。

監査役の欠落事由

- 未成年者

- 会社法や金融商品取引法などの法律によって罰則や刑に処され、執行後から2年を経過していない者

- 会社法や金融商品取引法などの法律以外の法律による禁錮以上の刑に処され、執行が終わるもしくは執行を受けなくなるまでの者

- 法人

監査役の兼任禁止条件

- 取締役

- 執行役

- 会計参与

- 子会社の取締役

- 子会社の執行役

- 子会社の会計参与

監査役の欠落事由には、どのような事情があっても 監査役に選任できない絶対的欠落事由と、一定の条件を満たせば選任できる相対的欠落事由があります。

また、監査役が公正かつ中立な立場から監査を実施するためには独立性を確保することが重要なため、上記で紹介した役職との兼任が禁止されています。

監査役の監査報告書のテンプレート – 無料ダウンロード

内部監査は、企業のコンプライアンスとリスク管理を強化するために不可欠です。監査役は独立性を保ち、経営陣や取締役会に対して重要な情報を提供することになります。しかし、さまざまな部署・部門をチェックし、監査結果を適切にまとめることは、多くの労力がかかる作業です。

監査報告書のテンプレートは、監査の方法や内容、結果、および後発事項を整理し、自社の監査プロセスに合わせてカスタマイズすることが可能です。

無料の監査役監査実施報告書テンプレートを活用して、組織のガバナンス向上を目指しましょう。

まとめ

今回は監査役の定義から役割、独立性、具体的な権限、選任方法などの基本的な事項を解説しました。

監査役は経営陣から独立した立場で取締役の職務執行を監査し、会社活動や会計書類の適法性や合理性を担保します。これによって、会社は株主や市場から信頼を獲得し、中長期的な成長を遂げることができます。

上場企業には監査役の設置が義務化されており、IPOに際しても監査役の設置が必要です。

IPOを目指す場合、直近2期分の財務諸表が監査を受けている必要があり、少なくとも上場3年前から監査役を設置することが望ましいとされます。IPOを目指す経営者の方は監査役について理解を深め、IPOに向けて早い時期から準備を進めましょう。

この記事をお読みの方におすすめのガイド4選

最後に、この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

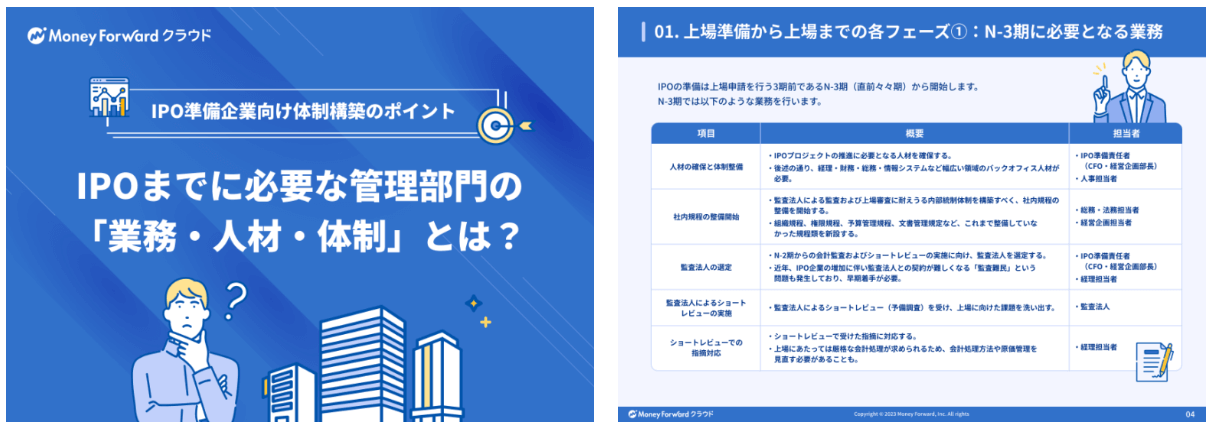

IPOまでに必要な管理部門の「業務・人材・体制」とは?

IPO準備を遅延なく進めるために、どのような管理部門体制を構築する必要があるのでしょうか。

本資料では、IPO準備企業に向けて、N-3期からN期までに必要な業務と、それを実施するために求められる人材・体制について詳しく解説します。

やることリスト付き!内部統制構築ガイド

内部統制を基礎から知りたい方・内部統制の導入を検討している担当の方・形式だけになっている内部統制を見直したい方におすすめの人気ガイドです。

内部統制の基本と内部統制構築のポイントをギュッとまとめています。

N-3期を目指すための3つのポイント

「N-3期を目指しているが、数年たっても次の段階へ進めない」とお悩みのIPO準備企業も多いのではないでしょうか。

本資料では、IPO準備スケジュールの全体像から、N-3期に目指す上でよくある課題とおさえておきたい3つのポイントを解説します。

マネーフォワード クラウド会計Plus サービス資料

マネーフォワード クラウド会計Plusは、IPO準備・中堅〜上場企業向けの業務効率化と内部統制強化を実現するクラウド会計ソフトです。

銀行やクレジットカード連携で取引データを自動取得、AIによる自動仕訳で会計業務を効率化。周辺システムと連携することで、二重入力や確認工数を削減します。また、仕訳承認機能やユーザーごとの権限・ログ管理機能を搭載しており、内部統制にも対応。SOC報告書も提供しています。

※ 掲載している情報は記事更新時点のものです。

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

取締役 役員の関連記事

新着記事

-

# トレンド

IPO準備中に必要な事業計画書の重要性とその作成ポイント

IPO(新規株式公開)を目指す企業にとって、事業計画書は成功の鍵を握る重要な文書です。 事業計画書は、ビジョン・戦略・財務予測を明確にし、投資家や取引先に対して企業の将来性を示す役…

詳しくみる -

# IPOノウハウ

新株予約権とストックオプションの違いは?仕組み・対象者・税制面をわかりやすく解説

「新株予約権」と「ストックオプション」は、言葉が似ていて混同されがちですが、明確な包含関係(親子関係)にあります。結論から言えば、ストックオプションは新株予約権の一種であり、その最…

詳しくみる -

# IPOノウハウ

業務委託にもストックオプションは付与できる?税制適格の条件や契約のポイントを解説

近年、スタートアップ企業を中心に、正社員だけでなく業務委託(フリーランス・副業)のパートナーに対してもストックオプション(新株予約権)を付与するケースが急増しています。しかし、社外…

詳しくみる -

# IPOノウハウ

監査役にもストックオプションを付与できる?税制適格や有償ストックオプションについて解説

監査役へのストックオプション(新株予約権)の付与は、法律上可能です。しかし、税制優遇が受けられる「税制適格ストックオプション」の利用は原則不可能であり、実務上は「有償ストックオプシ…

詳しくみる -

# IPOノウハウ

株式報酬制度とストックオプションの違いは?種類・税制・メリットを徹底比較

企業の成長を加速させるインセンティブ施策として「株式報酬制度」が注目されています。しかし、「ストックオプションと具体的に何が違うのか」「自社にはどちらが適しているのか」と迷う経営者…

詳しくみる -

# IPOノウハウ

役員のストックオプション導入ガイド!税務・報酬決議から有償・株式報酬型まで解説

企業が役員に対してストックオプション(新株予約権)を付与する動きは、スタートアップやベンチャー企業を中心に加速しています。しかし、導入には役員報酬決議などの会社法上の手続きや、税務…

詳しくみる