- 更新日 : 2025年4月23日

ストックオプションに関連する法律は?種類・要件・注意点も解説

ストックオプションは企業の成長を支える戦略的な報酬制度です。とくにスタートアップやベンチャー企業にとっては、現金報酬に代わる強力なインセンティブ手段として注目されています。しかし、ストックオプションの導入には、会社法や税法などの法律知識が不可欠です。

本記事では、ストックオプションの基本的な仕組みや種類、税制優遇の活用方法などを解説します。

目次

ストックオプションとは?

ストックオプションとは、会社が役員や従業員に対して、あらかじめ定めた価格で自社株式を取得できる権利(新株予約権)を付与する制度です。おもにベンチャー企業やスタートアップ企業において、現金報酬の代替やインセンティブとして活用されています。

ストックオプションは活用次第で業績や従業員の意欲向上、人材確保と定着を促す効果があります。企業は報酬コストをおさえながら、従業員に株価上昇による利益参加の機会を提供できる点が特徴です。

ただし、ストックオプションの発行には、会社法や税法上の手続きが必要です。専門家の関与が求められるケースも多くありますので、まずは自社に必要な制度かどうか、確認するところからはじめましょう。

ストックオプションと新株予約権の違い

ストックオプションは「新株予約権」の一種です。しかし両者には、使われ方に違いがあります。新株予約権は、投資家や第三者に対して発行されることもあり、資金調達の手段として広く使われる手法です。一方のストックオプションは、従業員や役員への報酬・インセンティブ目的で発行される点が特徴です。

いずれも会社法にもとづく手続きが必要ですが、付与対象者や目的に応じた設計が求められます。また、税制上の取り扱いにも違いがあり、目的次第で適切な運用が必要です。

ストックオプションの種類

ストックオプションには、さらに2つの種類が存在します。順番に解説をしていきます。

無償ストックオプション

無償ストックオプションは、従業員への金銭の払い込みなしで付与されるストックオプションです。多くの企業がインセンティブ目的で採用しています。無償ストックオプションは、後述する「税制適格ストックオプション」と「税制非適格ストックオプション」にわかれます。

税制適格ストックオプションとして設計すれば、一定の条件下で課税タイミングを株式売却時に繰り延べることが可能です。税制適格ストックオプションと、税制非適格ストックオプションの違いは、権利行使時の給与所得課税(最大55%)が免除される点です。

税制適格ストックオプションであれば、株式譲渡時の譲渡所得課税(20.315%)のみが発生するため、よりインセンティブ効果が高くなります。

| 種類 | 権利付与時 | 権利行使時 | 株式譲渡時 |

|---|---|---|---|

| 税制適格ストックオプション | ― | ― | 20.315%

※所得税15%・住民税5%・復興特別所得税0.315%の合計 |

| 税制非適格ストックオプション | ― | 給与所得課税 55.945%

(所得税45%×102.1%+住民税10%) |

20.315%

※所得税15%・住民税5%・復興特別所得税0.315%の合計 |

有償ストックオプション

有償ストックオプションとは、従業員や役員が一定の対価を払い込んで取得するストックオプションです。金銭の授受があるため、経済的リスクを伴う分、真に企業価値向上に貢献しようという動機づけが期待できます。

有償ストックオプションと無償ストックオプションの大きな違いは、権利取得時に発行価格を購入者が支払うかどうかの違いです。無償ストックオプションはその名の通り無償で株式を取得できるのに対し、有償ストックオプションは発行価格の支払いが必要である点が異なります。

ストックオプションのメリット

ストックオプションには多くのメリットがあります。ここでは3つの点を解説します。

従業員のモチベーションアップにつながる

ストックオプションは、企業の株価が上昇することで付与された従業員にも利益がもたらされる仕組みです。日常業務の成果は企業価値の向上に直結するため、自社の価値に対する当事者意識が高まり、目標達成に向けた積極的な行動が期待できます。

単なる給与では得られない「将来への報酬」が見え、仕事へのエンゲージメントが強化され、チーム全体の生産性や一体感の向上にもつながります。成果連動型の報酬制度として、企業の中長期的な成長を支える仕組みと言えるでしょう。

優秀な人材の確保を促せる

スタートアップやベンチャー企業など、資金調達に限りのある企業では、給与水準だけで優秀な人材を惹きつけることが難しいケースもあります。ストックオプションを報酬の一部として提示すれば、企業の成長性や将来の株価上昇に魅力を感じた、優秀な人材を呼び寄せられるでしょう。

また、権利行使までに一定の在籍期間を設ければ、長期的な人材定着にもつながります。短期的な労働力確保だけでなく、将来の経営中核を担う人材の獲得・育成の仕組みとしても、ストックオプションは有効です。

資金流出をおさえてインセンティブ設計が可能になる

ストックオプションは現金による報酬と異なり、付与時点で企業の資金流出をともないません。

このため、設立間もないスタートアップや、事業投資に資金を集中したい成長企業にとって、キャッシュフローを維持しながら魅力的な報酬制度を設計できるのが大きな利点です。

現金報酬と併用すれば、総報酬コストをおさえながら従業員満足度を高められます。資本政策とも親和性が高く、経営資源を効率的に活用しながら人材戦略を実行できるのが魅力です。

ストックオプションのデメリット

ストックオプションのデメリットについて、解説していきます。

既存株主の持株比率の変化がある

ストックオプションが行使されると新株が発行され、既存株主の持株比率が低下します。これにより、株式の希薄化が生じ、1株当たりの利益や議決権の比率は低下します。株主の価値が減少する可能性があり、デメリットと言えるでしょう。

とくに大量発行や条件の緩い設計を行うと、株主からの反発を招くリスクもあります。資本政策との整合性をとりつつ、発行数や行使条件を慎重に設計することが必要です。また、発行時には株主への丁寧な説明や合意形成が求められます。

株価変動によってインセンティブ効果が変わる

ストックオプションの価値は、株価の上昇によって利益がそこから発生する点です。したがって、市場環境の悪化や業績不振によって株価が行使価格を下回ると、ストックオプションが無価値となり、比例して従業員のモチベーション低下が危惧されます。

インセンティブとしての効果が薄れるだけでなく、不公平感や不満が生じる恐れもあるため、発行タイミングや行使価格の設計には十分な注意が必要です。

専門知識と法的対応が必須

ストックオプションの設計・発行には、会社法や税法、金融商品取引法など、複数の法律に関する理解と対応が必要です。税制適格ストックオプションを利用する際は、要件を満たさなければ税制優遇を受けられず、従業員に大きな課税負担が生じるリスクもあります。

また発行の際には、株主総会の決議や公告などの手続きが必要となるため、弁護士や税理士など、専門家と連携しながら慎重に制度設計を進めなくてはなりません。運用には知識と手続きの煩雑さがともなうため、この点はデメリットと言えます。

税制適格ストックオプションとは?法律を踏まえて解説

税制適格ストックオプションの制度について、概要を解説していきます。 要件を満たさないと税負担が変わりますので、注意しましょう。

ストックオプション税制とは?

ストックオプション税制とは、一定の要件を満たしたストックオプションに対して、税制優遇を受けられる制度です。ストックオプション税制が適用となれば、権利行使時に課税がされず、株式売却時にのみ譲渡所得として課税される、税制上の優遇措置が行われます。

通常のストックオプションでは、権利行使時に株価と権利行使価額の差額が給与所得扱いとなり、課税の対象です。そのため、多額の税金が発生するリスクがあります。しかし税制適格ストックオプションであれば、課税のタイミングを将来の株式売却時に繰り延べることが可能です。従業員にとっては税負担が軽減されます。

企業にとっては、税負担の少ない魅力的な報酬制度として導入しやすく、従業員の長期的なモチベーション維持にもつながります。

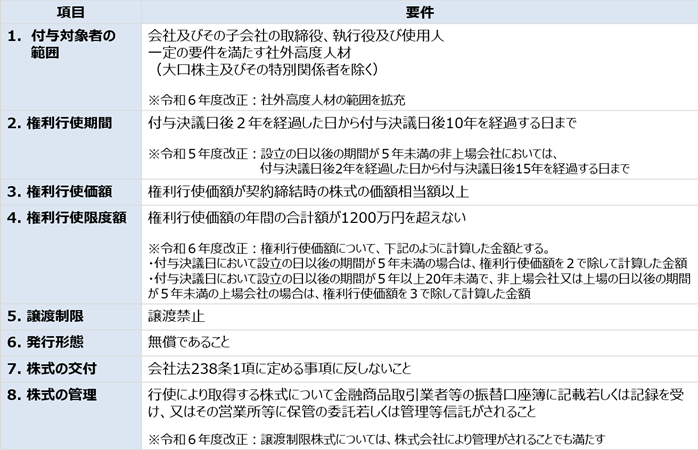

ストックオプション税制の主な要件

税制適格ストックオプションとして認められるには、いくつかの条件を満たす必要があります。主な要件は、以下のとおりです。

これらの条件を逸脱すると税制非適格となり、行使時点で給与所得として課税されてしまいます。企業は税務リスクを避けるためにも、制度設計時に専門家のチェックを受けながら、制度運用をするようにしましょう。

改正にともなう限度額の引き上げについて

2024年(令和6年度)の税制改正により、税制適格ストックオプションの権利行使価額の上限が、従来の年間1,200万円から最大3,600万円へと引き上げられました。これは、成長企業における人材確保やインセンティブ設計を支援する目的で導入されたもので、一定の企業が対象となります。

企業にとっては報酬制度の柔軟性が増し、より戦略的な人材活用が可能となります。

| 上場会社 | 非上場会社 | |

|---|---|---|

| 設立後5年未満 | 2,400万円 | 2,400万円 |

| 設立から5年以上20年未満 | 上場後5年未満の場合3,600万円

上場後5年以上の場合1,200万円 |

3,600万円 |

| 上記以外 | 1,200万円 | 1,200万円 |

ストックオプションを発行する際の注意点

ストックオプションの発行時には、配慮すべき注意点がいくつもあります。ここでは5つの注意点について解説していきます。

法律上の要件に注意する

無償ストックオプションとして設計する場合は、会社法上の要件を正確に満たすことが不可欠です。無償ストックオプションとして新株予約権を発行する際には、会社法にもとづく株主総会の特別決議が必要となります。

また、税制適格ストックオプションとして認められるには、譲渡制限の設定や権利行使価額が時価以上であることなどの要件も必要です。これらの要件を満たさない場合、行使時に課税されるリスクもあるため、法務・税務の専門家と連携し、適正な設計を行いましょう。

権利行使後の社員の離脱に注意する

ストックオプションの権利行使後は、従業員が金銭を手にしてすぐに退職してしまうケースも考えられます。これを防ぐには、在籍期間に応じた付与スケジュール(ベスティング条項)を契約に盛り込むのが有効です。

たとえば、「IPO実現後は◯個のうち50%のみ権利行使できることとする」「残りのストックオプションは、IPO後1年勤続時点で、権利行使できるものとする」などです。優秀な人材の流出を防ぐためにも、制度設計の段階で、中長期の人事戦略を見据えたルール作りが求められます。

既存株主の持分価値の低下がある

ストックオプションが行使され新株が発行されると、発行済株式総数は増加し、既存株主の持分比率は低下します。これは「株式の希薄化」と呼ばれるものです。1株あたりの利益や議決権比率が下がるため、株主の資産価値は目減りする可能性があります。

とくに大規模なストックオプションの付与や安易な発行は、株主からの反発が起きたり、企業評価の低下リスクがあったりします。資本政策との整合性を持たせた慎重な設計が不可欠です。必要に応じて、株主への丁寧な説明も行いましょう。

ストックオプションは株価が安いときに発行する

ストックオプションは発行時の株価を基準に行使価格を決めるため、株価が安いタイミングで発行すると、将来の利益は大きくなり、インセンティブ効果が高まるでしょう。

ただし注意点もあります。意図的に低く評価された価格での発行は、既存株主に不利益を与える行為とみなされ、差止請求リスクが増加します。

非上場企業の場合は、セーフハーバールールに基づき算定したり、第三者による時価評価(株価算定書)を取得したりするなど、適正な価格設定を証明する点も重要です。税務調査でも、評価の妥当性が問われるため注意しましょう。

権利行使できるタイミングは決められている

ストックオプションは、付与直後から自由に行使できるわけではなく、行使可能期間や条件をあらかじめ設定しておく必要があります。税制適格ストックオプションの場合は、原則として付与から2年超10年以内の範囲で行使期間を設定しなければなりません。

また、在籍期間や業績目標達成などを条件にするのも一般的です。制度を設計する際には、企業の成長フェーズや人材戦略にあわせて、行使タイミングを細かくコントロールできるようにしましょう。

法律を踏まえてストックオプション制度を活用しよう

ストックオプションとは、おもにベンチャー企業やスタートアップ企業で行われる、現金報酬に変わるインセンティブ手法です。活用すれば、従業員のモチベーションにつながったり、優秀な人材確保や定着に寄与したりします。

また、税制適格ストックオプションの要件を満たせば、より税負担の少ない形でのストックオプションが実現できます。企業でストックオプション制度を導入する際は、注意点や要件を踏まえ、専門家と連携しながら制度導入を検討していきましょう。

この記事をお読みの方におすすめのガイド4選

最後に、この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

【令和7年度 最新版】ストック・オプション丸わかりガイド!

ストック・オプションの概要や種類、IPO準備企業がストック・オプションを利用するメリットに加え、令和6・7年度税制改正の内容についても解説した充実のガイドです。

IPOを検討している企業様はもちろん、ストック・オプションについて学習をしたい企業様も含め、多くの方にご活用いただいております。

上場までの道のりかんたんガイド

はじめてIPO準備を行う企業向けに上場までの流れに加え、フェーズごとの課題とその解決策を解説した充実のガイドです。

IPOを検討している企業様はもちろん、上場フェーズごとの必要な動きについて学習をしたい企業様も含め、多くの方にご活用いただいております。

J-SOX 3点セット攻略ガイド

すべての上場企業が対象となるJ-SOX(内部統制報告制度)。

本資料では、IPO準備などでこれからはじめてJ-SOXに対応する企業向けにJ-SOXの基本からその対応方法までをまとめた、役立つガイドです。

やることリスト付き!内部統制構築ガイド

内部統制を基礎から知りたい方・内部統制の導入を検討している担当の方・形式だけになっている内部統制を見直したい方におすすめの人気ガイドです。

内部統制の基本と内部統制構築のポイントをギュッとまとめています。

マネーフォワード クラウド会計Plus サービス資料

マネーフォワード クラウド会計Plusは、IPO準備・中堅〜上場企業向けの業務効率化と内部統制強化を実現するクラウド会計ソフトです。

銀行やクレジットカード連携で取引データを自動取得、AIによる自動仕訳で会計業務を効率化。周辺システムと連携することで、二重入力や確認工数を削減します。また、仕訳承認機能やユーザーごとの権限・ログ管理機能を搭載しており、内部統制にも対応。SOC報告書も提供しています。

【期間限定】会計ソフト移行で最大70万円ポイント還元!

オンプレミス型・インストール型をご利用の企業様へ。 移行作業をプロに任せる「導入支援サービス(サクセスプラン)」の費用相当額が、最大70万円分ポイント還元されるお得なキャンペーンを実施中です。

キャンペーンの対象条件やサポート内容など、詳細は下記バナーよりご確認ください。

※ 掲載している情報は記事更新時点のものです。

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 人的資源管理

【テンプレ付】360度評価とは?メリット・デメリットや評価項目、導入する方法を解説!

360度評価とは、従来の評価方法とは違って上司、部下、同僚など様々な立場の複数の人が評価対象者を評価する方法です。360度評価は他の評価制度と比べて、公平であり客観性に優れているの…

詳しくみる -

# 人的資源管理

インセンティブプランとは?種類や導入するメリット・注意点を解説

社員のモチベーションアップや優秀な人材の確保にお悩みの企業の方も多いのではないでしょうか。従来は歩合制やボーナスによる報酬が一般的な手段でしたが、会社や個人の成績によっては支給でき…

詳しくみる -

# 人的資源管理

Web面接(オンライン面接)とは?当日の流れや事前準備、マナーなどを解説!

Web面接(オンライン面接)とは、インターネット上で行う面接を言います。離れた場所で面接でき、移動や会場準備が不用になります。ただし回線の接続状況により通信が途切れたり、画像に乱れ…

詳しくみる -

# 人的資源管理

CXOとは?企業成長とIPO成功を導く戦略的リーダーについて解説

企業の成長と持続的な競争優位性を確立する上で、「CXO」と呼ばれる役職は不可欠な存在です。特にIPO(新規株式公開)を目指す企業においては、CXOの担う役割が戦略の成否を左右すると…

詳しくみる -

# 人的資源管理

ベンチャー企業のストック・オプションとは?メリット3つと注意点を紹介

ベンチャー企業の人事担当者の中には、人材確保や従業員の離職率低下を目的として、ストック・オプションの導入を検討している人もいるのではないでしょうか。ストック・オプションを導入すれば…

詳しくみる -

# 人的資源管理

IPOの成功を左右する組織作りとは?組織戦略のポイントを解説

IPO(新規株式公開)は、企業の成長における重要なステップであり、資金調達や企業の知名度向上など、多くの利点をもたらします。 このIPOを成功させるには、単なる財務戦略や上場手続き…

詳しくみる