- 作成日 : 2025年7月7日

常勤監査役とは?IPO準備における役割・設置要件・報酬を解説

企業がIPO(新規株式公開)を目指す際、体制整備の一環として避けて通れないのが「常勤監査役」の選任とその機能強化です。常勤監査役は、会社の業務や財務の状況を日常的に監査し、経営の健全性と透明性を支える重要な役職です。上場審査においても、監査体制の実効性は評価の大きなポイントとなり、常勤監査役の存在は信頼性を高める要素として重視されます。

本記事では、常勤監査役の役割やIPOにおける位置づけ、選任要件や報酬相場を解説します。

目次

常勤監査役とは

常勤監査役とは、株式会社において業務執行の監督・監査を行う「監査役」のうち、常勤(フルタイム)でその職務に従事する役職のことです。通常、取締役会設置会社では取締役の職務執行を監査するために監査役が置かれ、その中から1名以上が常勤監査役に選定されます。法律上「常勤」の明確な定義はありませんが、一般には他に本業となる職務を持たず、会社の勤務時間内は専ら当該会社の監査役の職務に専念することを指します。言い換えれば、常勤監査役は他の常勤職を兼ねない独立した立場で日常的に監査業務を担う点が特徴です。

常勤監査役と非常勤監査役の違い

監査役には常勤監査役と非常勤監査役(社外監査役を兼ねる場合が多い)がおり、その違いは勤務形態と会社との関係性にあります。常勤監査役は前述のとおり毎日のように出社して監査業務を行いますが、非常勤監査役は他の職務と兼任しつつ必要に応じて監査役会や取締役会に参加する形態です。非常勤監査役の多くは社外監査役(会社と利害関係のない外部人材)であり、非常勤ゆえに定期的な出社義務はありません。一方、常勤監査役は内部に身を置いて日常的に会社の状況把握や監査を行うため、監査役会設置会社では少なくとも1名の常勤監査役を置くことが会社法で義務付けられています。常勤監査役が内部の視点から継続的に監督することで、非常勤の社外監査役と補完し合いながら監査機能を実効的なものとしています。

監査役会制度と常勤監査役の位置づけ

常勤監査役は、監査役会(複数の監査役で構成される合議体)の中で重要な役割を果たします。監査役会設置会社では監査役が3名以上必要で、その過半数は社外監査役でなければなりません。このうち常勤監査役は、日常的な監査業務の窓口として社内に常駐し、他の非常勤監査役と情報共有や監査計画の立案を行います。なお、会社が取締役会の代わりに監査等委員会設置会社など別のガバナンス形態を選択した場合は監査役自体を置かないため(会社法327条4項)、常勤監査役も存在しません。しかし多くのIPO準備企業では、監査役会を設置して社内に常勤監査役を置く従来型の体制を採用することが一般的です。常勤監査役はこうした監査役会制度の下で、社外の非常勤監査役と協働しつつ日常の監査業務を担う中核的な存在となります。

常勤監査役の役割と重要性

常勤監査役は、経営の健全性を守るために日常的な監督業務を担い、取締役の職務執行に対する独立したチェック機能を果たします。主な業務として、取締役会に出席して議論の内容や意思決定プロセスを監視し、必要に応じて意見を述べます。また、監査役会を定期開催して他の監査役とともに監査方針や監査計画を策定し、その計画に沿って会社の業務や財務に関する監査を実行します。取締役の行為に法令違反や不正がないかを社内で調査し、万一重大な不正等が発見された場合には株主総会や取締役会で報告する責務も負います。

内部統制と常勤監査役の関わり

常勤監査役は、単に取締役の業務を監視するだけでなく、会社の内部統制システム全般の構築・運用にも深く関与します。IPO準備企業では、上場基準を満たすために社内規程の整備やコンプライアンス体制の強化、リスク管理の仕組み構築などが求められます。常勤監査役は日常の監査活動を通じて、これら内部統制が有効に機能しているかを点検し、必要に応じ改善提案を行います。上場申請前の段階には、日本版SOX法(金融商品取引法に基づく内部統制報告制度)への対応も視野に入れる必要があり、常勤監査役は内部監査部門や経営陣と協力して内部統制の評価・是正に尽力します。社内に常勤監査役がいることで、こうした内部統制整備プロジェクトを推進する原動力となり、上場後のガバナンス体制の土台を築くことができるのです。

IPOにおける常勤監査役の重要性

IPOを目指す上で常勤監査役を早期に選任し機能させることは、上場審査の観点からも重要です。証券取引所の上場審査では、申請会社が適切な監査体制を有しているか厳しくチェックされます。実務上は、上場申請の少なくとも1年前までに複数名の監査役を置き、その監査役による監査が実際に行われた実績が重視される傾向があります。したがって遅くとも上場直前期には監査役会を設置し、常勤監査役が主体となって監査機能を発揮していることが望ましいでしょう。また、上場審査の過程では原則として常勤監査役に対するヒアリング(面談)が行われます。この面談では、常勤監査役が把握している会社のリスクや課題、内部監査部門や会計監査人(監査法人)との連携状況などが確認されます。十分な知見とコミットメントを持った常勤監査役がいれば、審査担当者に対しても企業のガバナンスが適切に機能していることをアピールでき、IPO実現に向けた信頼醸成につながります。

常勤監査役の設置要件と法規制

常勤監査役の設置に関しては、会社法および証券取引所の規則によりいくつかの要件が定められています。まず会社法上、監査役会を設置する会社(公開会社かつ大会社に該当する株式会社など)は3名以上の監査役で監査役会を組織し、その中から常勤の監査役を選定しなければならないと規定されています。したがって、一定規模以上の企業では常勤監査役の選任が法律上義務付けられるケースがあります。また、監査役会を設置する場合、監査役の過半数を社外監査役(会社と利害関係のない外部人物)とする必要があります。このように法律面では、常勤監査役を含む適切な監査役体制を整備することが企業規模や形態によって求められるのです。

次に、IPOを目指す企業に適用される証券取引所の上場基準においても、常勤監査役の設置に関する要件が存在します。有価証券上場規程では、上場企業のガバナンス体制として「監査役会」「監査等委員会」「指名委員会等」のいずれかを採ることが求められます。このうち監査役会設置会社を選択する場合は、少なくとも1名の常勤監査役を置くことが必要とされています。裏を返せば、監査等委員会設置会社等の形態を採れば監査役自体は不要ですが、IPO準備段階では監査役会方式を採用する企業が大半であるため、実質的には常勤監査役の選任が上場審査上の前提条件となっています。また、各証券取引所は上場に際し独立役員(一般株主と利益相反のない社外取締役または社外監査役)を1名以上選任することを義務付けています。常勤監査役が社内出身者の場合でも、別途独立社外監査役を確保する必要がある点にも注意が必要です。

常勤監査役の選任と人物要件

常勤監査役の選任は株主総会の決議によって行われます。監査役になるための公的な資格要件は特になく、法律上は基本的に誰でも就任可能です。しかし実際には、監査役の職務を果たすために法務・財務に関する一定の知識や経験が求められます。

常勤監査役に適した人材とは

常勤監査役には、企業の経営全般に目を配りつつ専門的な監査を行う能力が求められます。不正や法令違反を見逃さない洞察力に加え、取締役や他の役員に対して適切な提言ができるコミュニケーション力も重要です。専門資格こそ不要ですが、職務の性質上、法律や会計の専門家が選任されるケースが多く見られます。例えば、企業法務に精通した弁護士や、公認会計士として財務報告の知見を持つ人材は常勤監査役の有力な候補となります。自社の業界動向や事業内容を深く理解している人物であれば、内部事情を踏まえた実効性の高い監査が期待できるでしょう。一方で、社外から招聘する場合は独立性の高さや客観的視点が得られるメリットがあります。会社の状況に応じて、社内出身者か社外の専門家かを適切に選択することが重要です。

選任時の留意点

常勤監査役を選任する際には、法令上の兼任禁止や任期にも注意が必要です。会社法第335条の2では、監査役はその会社および子会社の取締役・支配人・その他の使用人を兼ねることができないと定められています。つまり常勤監査役に就任する場合は、それまで会社の従業員や取締役であった人であれば退任(退職)して兼任状態を解消する必要があります。また、監査役の任期は原則4年で、定款でもこれを短縮することはできません。非公開会社では例外的に任期を最大10年まで延長できる規定がありますが、IPOを目指す段階では監査役の任期は4年に設定しておく必要があります。任期の途中で上場を迎える場合でも、安定した監査体制を継続させるため任期満了時の再任計画を立てておくことが望ましいでしょう。

常勤監査役の報酬と待遇

常勤監査役の勤務実態や、報酬の相場を見ていきましょう。

常勤監査役の勤務実態と責任

常勤監査役は名称のとおり常勤で勤務する前提ですが、その具体的な働き方は会社の状況によって異なります。法令上、「週何日以上出勤しなければならない」といった規定はありませんが、一般的な勤務実態として週3~4日程度は出社して監査業務に従事するケースが多いようです。上場準備の段階では、常勤監査役が週に4日以上出勤していることを条件とする企業も増えてきており、常勤監査役にはほぼフルタイムに近いコミットメントが期待されます。日々の業務として、社内の重要会議への出席、帳簿や稟議書類の精査、現場部署へのヒアリングなど多岐にわたる監査活動を行い、その結果を定期的に監査役会や取締役会へ報告します。また、会計監査人や内部監査担当者との打ち合わせも随時行い、監査計画の調整や情報共有を図ります。こうした職務は会社の内部統制の最後の砦として重要であり、常勤監査役自身にも高い職責意識と倫理観が不可欠です。

常勤監査役の報酬相場

常勤監査役の役員報酬は、企業規模やその人の経験値によって幅がありますが、一般的な相場として年収500万円〜1500万円程度とされています。月額に換算すると約45万円から120万円前後が目安となっており、この範囲内で各社が報酬額を決定するケースが多いようです。報酬額の差は、候補者の専門性(法律・会計等の知識)、これまでの実績や経験年数、過去に監査役やIPO準備の経験があるか、といった要素によって生じます。上場準備企業においては、優秀な常勤監査役を確保するために比較的高めの報酬を提示することも珍しくありません。もっとも、常勤監査役は経営の独立監視という重要な役割を担うため、報酬額以上にその責務の重さを自覚し、公正な立場で職務に当たることが求められます。企業側も、常勤監査役が職務を全うしやすいよう適切な報酬設定とサポート体制を整えることが大切です。

IPOを目指すなら、常勤監査役の準備を怠らずに

IPOを目指す企業にとって、常勤監査役の設置と機能強化は避けて通れない重要なステップです。常勤監査役は、日常的に社内に常駐し、経営陣の職務執行を独立した立場で監査することで、内部統制の要として機能します。上場審査では、監査体制の実効性や常勤監査役の関与実績が注目されるため、早い段階からの体制構築が望まれます。また、選任時には法的な制約や職務適性も踏まえ、経験豊富な人材を確保することが求められます。IPOの成功には、経営だけでなくガバナンス面の信頼性も不可欠です。常勤監査役の果たす役割を正しく理解し、自社に最適な人材を迎え入れる準備を整えておきましょう。

この記事をお読みの方におすすめのガイド4選

最後に、この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

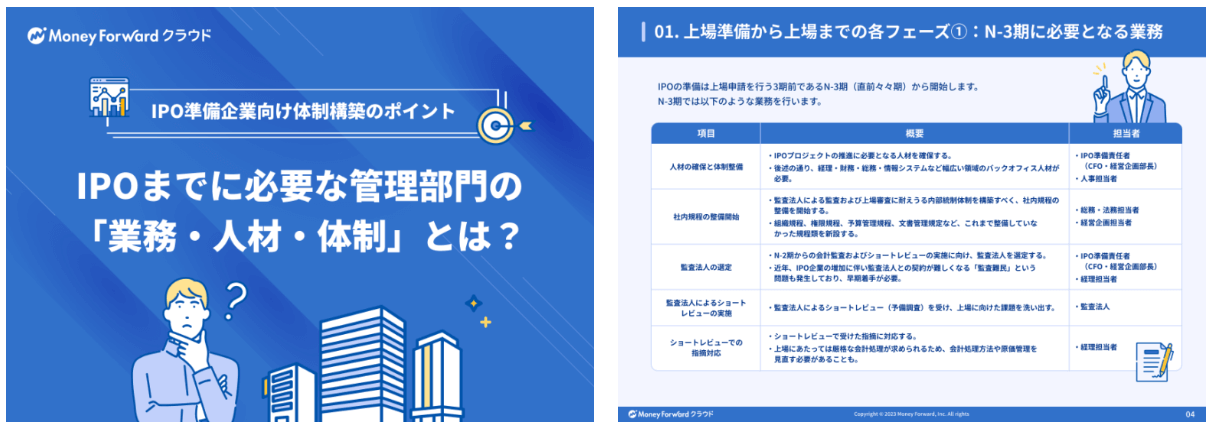

IPOまでに必要な管理部門の「業務・人材・体制」とは?

IPO準備を遅延なく進めるために、どのような管理部門体制を構築する必要があるのでしょうか。

本資料では、IPO準備企業に向けて、N-3期からN期までに必要な業務と、それを実施するために求められる人材・体制について詳しく解説します。

やることリスト付き!内部統制構築ガイド

内部統制を基礎から知りたい方・内部統制の導入を検討している担当の方・形式だけになっている内部統制を見直したい方におすすめの人気ガイドです。

内部統制の基本と内部統制構築のポイントをギュッとまとめています。

N-3期を目指すための3つのポイント

「N-3期を目指しているが、数年たっても次の段階へ進めない」とお悩みのIPO準備企業も多いのではないでしょうか。

本資料では、IPO準備スケジュールの全体像から、N-3期に目指す上でよくある課題とおさえておきたい3つのポイントを解説します。

マネーフォワード クラウド会計Plus サービス資料

マネーフォワード クラウド会計Plusは、IPO準備・中堅〜上場企業向けの業務効率化と内部統制強化を実現するクラウド会計ソフトです。

銀行やクレジットカード連携で取引データを自動取得、AIによる自動仕訳で会計業務を効率化。周辺システムと連携することで、二重入力や確認工数を削減します。また、仕訳承認機能やユーザーごとの権限・ログ管理機能を搭載しており、内部統制にも対応。SOC報告書も提供しています。

【期間限定】会計ソフト移行で最大70万円ポイント還元!

オンプレミス型・インストール型をご利用の企業様へ。 移行作業をプロに任せる「導入支援サービス(サクセスプラン)」の費用相当額が、最大70万円分ポイント還元されるお得なキャンペーンを実施中です。

キャンペーンの対象条件やサポート内容など、詳細は下記バナーよりご確認ください。

※ 掲載している情報は記事更新時点のものです。

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

- # 人的資源管理

株式交付信託とは?導入の流れ、メリット・デメリット、会計・税務処理、事例を解説

株式交付信託は、インセンティブ報酬の一つです。 株式の形で報酬が提供される仕組みにはさまざまな形式があります。 そこで本記事では、株式交付信託に初めて興味を持つ方でも理解しやすく、…

詳しくみる - # 人的資源管理

IPOで労務監査は必要?実施タイミングや確認ポイントを解説

IPOを検討している企業において、労務監査は必要なのか気になっている人もいるでしょう。労務監査は、企業が労働法規を正しく遵守しているかを調査することで、実施準備・監査の実施・監査報…

詳しくみる - # 人的資源管理

スタートアップならではの採用のポイントとは?具体的な実践方法も解説

採用活動が企業の成長において重要な役割を占めていることはいうまでもないでしょう。特に創業間もないスタートアップにとっては、自社に合った人材を見つけて効率的にターゲティングすることが…

詳しくみる - # 人的資源管理

非上場企業のストックオプション活用方法!導入の流れや会計処理を解説

ストックオプションは企業が役員や従業員に対して、あらかじめ決められた価格で将来自社株を購入できる権利を与える制度です。 将来的に上場(IPO)を目指している非上場企業がストックオプ…

詳しくみる - # 人的資源管理

内製化とは?意味やメリット・デメリット・進め方を解説

内製化とは、外部委託していた業務を社内のリソースを使って実施することです。最近ではそのメリットが注目されています。この記事では、内製化とその対義語にあたるアウトソーシングの意味、内…

詳しくみる - # 人的資源管理

IPOの成功を左右する組織作りとは?組織戦略のポイントを解説

IPO(新規株式公開)は、企業の成長における重要なステップであり、資金調達や企業の知名度向上など、多くの利点をもたらします。 このIPOを成功させるには、単なる財務戦略や上場手続き…

詳しくみる