- 作成日 : 2025年7月7日

監査等委員会設置会社の取締役の任期は?基本制度や注意点を解説

監査等委員会設置会社は、近年多くの企業が採用しているコーポレートガバナンスの形態の一つであり、IPOを目指す企業にとっても選択肢として注目されています。中でも取締役の任期は、業務執行取締役と監査等委員である取締役とで異なる制度が採用されており、会社法上の明確な規定があります。

本記事では、監査等委員会設置会社の取締役の任期をテーマに、基本制度から会社法の解釈、他の機関設計との違いまで、IPO準備を進める企業が押さえておきたい内容を解説します。

目次

監査等委員会設置会社と取締役

監査等委員会設置会社は、2015年の会社法改正で導入された新しいガバナンス形態です。取締役会内に監査等委員会を設置し、取締役自身が監査機能を担う点が特徴となっています。

監査等委員会設置会社では、従来の監査役会設置会社(取締役会+監査役)や指名委員会等設置会社(取締役会+三委員会)の中間に位置づけられる形で、取締役会内に監査等委員会を置きます。取締役の中から選任された監査等委員(過半数が社外取締役)で構成される監査等委員会が監査権限を持ち、監査役は置きません。また、監査等委員会設置会社は必ず会計監査人(監査法人等)を置かなければならず、取締役は3名以上必要です。

このようにガバナンス体制が特徴的な監査等委員会設置会社では、取締役の任期についても会社法上で特別な規定が設けられています。

監査等委員会設置会社の取締役任期に関する会社法の規定

監査等委員会設置会社では、取締役の任期に関して会社法第332条で特別な取り扱いが規定されています。監査等委員であるか否かにより任期が異なり、任期の短縮可否にも違いがあります。ここでは、法令上の条文に基づき、取締役区分ごとの任期について解説します。

監査等委員ではない取締役の任期

監査等委員に属さない取締役、いわゆる業務執行取締役などの任期は、「選任後1年以内に終了する事業年度のうち最終のものに関する定時株主総会の終結の時まで」と定められています。実質的には最長でも1年であり、毎年の定時株主総会で再任決議を経る必要があります。この任期の根拠は会社法第332条1項に定める「2年」の規定を、「1年」と読み替える同条3項の適用によるものです。加えて、定款や株主総会決議によってこの任期をさらに短縮することも可能です。

監査等委員である取締役の任期

監査等委員会の委員を務める取締役の任期は、会社法上「選任後2年以内に終了する事業年度のうち最終のものに関する定時株主総会の終結の時まで」とされており、通常は2年に一度の選任サイクルとなります。ここでの重要な点は、監査等委員である取締役の任期については、定款等による短縮が法律上許されないということです。会社法332条1項ただし書および第4項によって、監査等委員には最低2年の任期が保障されており、任期の安易な短縮は認められていません。

非公開会社における任期延長の制限とは

会社法では、非公開会社(株式譲渡制限会社)において、取締役の任期を定款で最長10年まで延長することが認められています。ただし、監査等委員会設置会社(および指名委員会等設置会社)においてはこの延長制度の適用対象外とされています。会社法332条2項ただし書によって除外されているため、たとえ未上場の中小企業であっても監査等委員会設置会社を採用した場合には、1年・2年という任期制限が適用されることになります。

機関設計の変更時における任期の特例とは

会社法332条7項では、機関設計の変更、すなわち監査等委員会設置会社への移行やその廃止を行う際の取締役任期に関する特則が定められています。同項によると、定款の変更により新たに監査等委員会設置会社へ移行した場合には、その変更の効力が発生する時点で在任中の取締役全員の任期が満了する扱いとなります。したがって、監査等委員会設置会社へ移行する際には、必ず全取締役の再任または新任の選任決議を行う必要があり、スケジュール管理や役員体制の準備に細心の注意を払うことが求められます。

監査等委員会設置会社の取締役任期と他の会社形態との違い

監査等委員会設置会社における取締役任期には、他のガバナンス形態とは異なる特徴があります。特に、監査役会設置会社や指名委員会等設置会社と比較することで、その独自性がより明確になります。以下では各会社形態の任期設定を比較しながら、監査等委員会設置会社の特徴を掘り下げていきます。

監査役会設置会社との違い

監査役会設置会社では、取締役の任期は原則として2年です。この任期は株主総会の決議や定款によって短縮することもでき、非公開会社であれば最長10年まで延長することも可能です。一方、監査役の任期は通常4年とされており、取締役よりも長く設定されています。監査役の地位や独立性を確保するために、長期任期が法律上担保されている点が特徴です。

指名委員会等設置会社との違い

指名委員会等設置会社では、取締役(執行役を含む)の任期はすべて1年で統一されています。この制度は米国型ガバナンスに基づくものであり、毎年全取締役が株主総会の場で信任を受け直すという仕組みを採っています。これにより、取締役に対する継続的な株主監視が可能となり、経営陣の説明責任や透明性を高める効果があります。

監査等委員会設置会社の任期の独自性

監査等委員会設置会社では、業務執行取締役の任期が1年、監査等委員である取締役の任期が2年と区別されています。この任期の「2倍差」は、監査役会設置会社における取締役(2年)と監査役(4年)の関係と同様の思想に基づいており、監査等委員の独立性を強化するための制度設計といえます。任期の途中で監査等委員が頻繁に交代することのないよう、2年という最低任期が法律で保障されています。

取締役間で任期が異なることの意義

監査等委員会設置会社の最大の特徴は、同じ取締役会の構成員であっても任期が異なるという点です。業務執行取締役は毎年の株主総会で再任される一方、監査等委員は2年間の任期を通じて継続的な監査活動を行います。この構造により、監査等委員は経営陣と一定の距離を保ちつつ、安定的かつ独立した立場から監督機能を発揮することが可能になります。

監査等委員会設置会社の取締役任期に関するポイント

監査等委員会設置会社では、取締役の任期が監査等委員であるか否かによって異なるため、実務運用においてもさまざまな注意点が生じます。ここでは、任期の管理、株主総会の対応、移行時の手続きといった観点から、実務上押さえておきたいポイントを整理します。

毎年の定時株主総会で再任手続を行う

監査等委員ではない取締役の任期は原則1年であるため、毎年の定時株主総会で再任決議が必要となります。これに伴い、再任または新任が決議された場合には、役員の変更登記手続きも欠かせません。また、会計監査人も1年任期であるため、同様に毎年の再任承認と登記が必要です。このように、監査等委員会設置会社では定期的かつ確実な手続対応が求められる点を念頭に置いておく必要があります。

任期のズレを考慮して調整する

監査等委員である取締役の任期は2年であるため、業務執行取締役(1年任期)との間で任期サイクルのズレが生じます。このズレによって、取締役全体の改選が毎年交互に分かれる可能性があります。そのため、役員構成や改選スケジュールについては、将来的な人事計画も見据えたうえで調整することが実務上望ましい対応です。なお、任期満了時点で後任が未定であっても、会社法346条に基づき、取締役は一定期間その地位を保持し職務を継続できるため、急な欠員にはならない制度設計となっています。

移行時は任期満了を前提に再任する

監査役会設置会社から監査等委員会設置会社へ移行する場合には、会社法の規定により、定款変更が効力を発するタイミングで現任の取締役全員の任期が満了します。このため、移行にあたっては取締役の再選任を含む新体制の構築が必要となります。社外監査役を取締役(監査等委員)に任命し直すケースも多く、事前に候補者の選定、社内調整、株主説明を済ませておくことが、スムーズな制度移行を実現する鍵となります。

IPO準備企業における監査等委員会設置会社の取締役任期の注意点

IPOを目指す企業にとって、取締役の任期設定と機関設計の選択は、上場準備における重要な戦略的判断のひとつです。監査等委員会設置会社を採用する際には、任期に関する法的制約だけでなく、公開会社化に伴う制度上の変更やガバナンス要件への対応も求められます。ここではIPO準備において意識すべき実務上の観点を整理します。

非公開会社から公開会社への移行時の任期変更に留意する

非公開会社では、取締役の任期を最長10年まで延長できる規定がありますが、IPOに伴って株式の譲渡制限を廃止して公開会社となると、その延長は無効となり、会社法上の原則である2年(監査等委員については2年、その他の取締役は1年)の任期に切り替わります。定款変更により譲渡制限を廃止した瞬間に、取締役の任期が一括で満了するため、上場直前のタイミングで再任決議が必要となる点に注意が必要です。上場日程に影響を与えないよう、定款変更と取締役選任のスケジュールを綿密に管理することが求められます。

コーポレートガバナンス要件への対応を進める

2019年の会社法改正(2021年施行)により、上場企業を含む大会社には社外取締役の選任が義務付けられました。監査等委員会設置会社ではもとより2名以上の社外取締役の設置が前提となりますが、監査役会設置会社であっても、最低1名の社外取締役を置く必要があります。これを受け、よりガバナンスの透明性や制度的簡素さを重視する企業の間では、監査等委員会設置会社へ移行する動きが加速しています。実際に、導入から数年で1,000社超がこの制度を採用しており、IPO準備企業にとっても事実上の標準形態になりつつあります。

機関設計の簡素化と社外取締役の人材確保を両立させる

監査等委員会設置会社の採用によって、監査役を廃止しつつも監査機能を確保できるため、取締役会の構成を比較的少人数で維持できる点は大きなメリットです。たとえば、取締役4名のうち過半数を社外取締役とする体制を整えることで、形式面・実質面の両方でガバナンス水準の高さを示すことができます。一方で、IPOに向けては、複数名の独立社外取締役を確保する必要があり、その人選には時間がかかるケースも少なくありません。加えて、取締役任期が1年・2年となるため、上場後は株主総会での毎年の信任が必要です。継続的に信任を得られるよう、安定株主との関係性構築や社外からの経営評価を高めるための体制づくりが求められます。

監査等委員会設置会社の取締役任期を理解しIPO準備に活かそう

監査等委員会設置会社における取締役任期は、1年と2年で異なる制度設計がなされており、他の会社形態と比べても特徴的です。会社法の定めに従い、監査等委員であるか否かで任期が異なるため、実務上のスケジュール管理や改選手続きにも注意が必要です。IPOを目指す企業では、非公開会社から公開会社への移行時の任期制限やガバナンス体制の強化、社外取締役の確保など、任期設定と連動した準備が求められます。制度理解と実務対応を両立させることが、上場成功の鍵となるでしょう。

この記事をお読みの方におすすめのガイド4選

最後に、この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

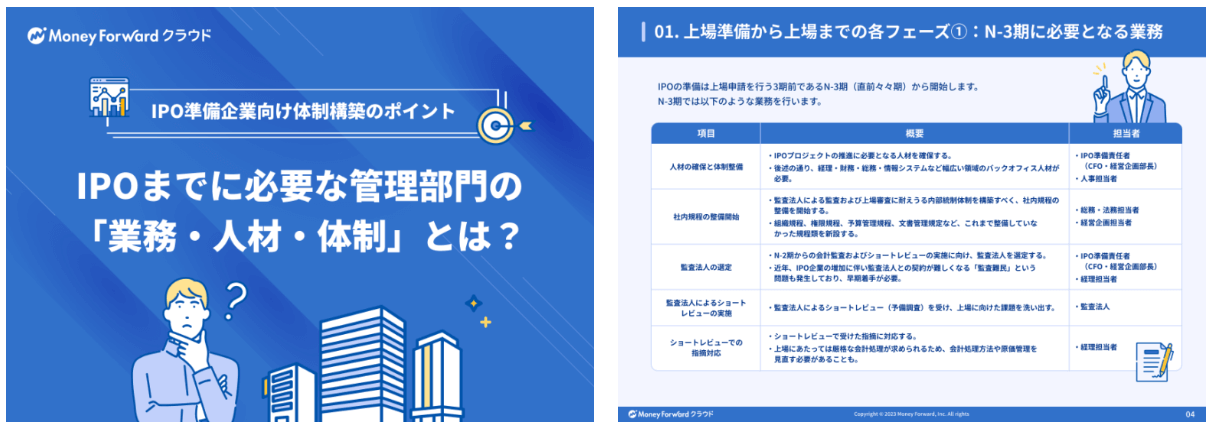

IPOまでに必要な管理部門の「業務・人材・体制」とは?

IPO準備を遅延なく進めるために、どのような管理部門体制を構築する必要があるのでしょうか。

本資料では、IPO準備企業に向けて、N-3期からN期までに必要な業務と、それを実施するために求められる人材・体制について詳しく解説します。

やることリスト付き!内部統制構築ガイド

内部統制を基礎から知りたい方・内部統制の導入を検討している担当の方・形式だけになっている内部統制を見直したい方におすすめの人気ガイドです。

内部統制の基本と内部統制構築のポイントをギュッとまとめています。

N-3期を目指すための3つのポイント

「N-3期を目指しているが、数年たっても次の段階へ進めない」とお悩みのIPO準備企業も多いのではないでしょうか。

本資料では、IPO準備スケジュールの全体像から、N-3期に目指す上でよくある課題とおさえておきたい3つのポイントを解説します。

マネーフォワード クラウド会計Plus サービス資料

マネーフォワード クラウド会計Plusは、IPO準備・中堅〜上場企業向けの業務効率化と内部統制強化を実現するクラウド会計ソフトです。

銀行やクレジットカード連携で取引データを自動取得、AIによる自動仕訳で会計業務を効率化。周辺システムと連携することで、二重入力や確認工数を削減します。また、仕訳承認機能やユーザーごとの権限・ログ管理機能を搭載しており、内部統制にも対応。SOC報告書も提供しています。

【期間限定】会計ソフト移行で最大70万円ポイント還元!

オンプレミス型・インストール型をご利用の企業様へ。 移行作業をプロに任せる「導入支援サービス(サクセスプラン)」の費用相当額が、最大70万円分ポイント還元されるお得なキャンペーンを実施中です。

キャンペーンの対象条件やサポート内容など、詳細は下記バナーよりご確認ください。

※ 掲載している情報は記事更新時点のものです。

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

- # 人的資源管理

CFOの年収相場はいくら?企業規模やフェーズごとに解説

企業の財務戦略を支えるCFO(最高財務責任者)は、近年その役割の重要性が一層高まっています。それに伴い、CFOの年収相場も企業の規模や成長フェーズ、求められる専門性によって大きく異…

詳しくみる - # 人的資源管理

エンゲージメントサーベイとは?目的や効果、実施方法を解説

エンゲージメントサーベイとは? エンゲージメントサーベイとは、従業員の会社への愛着や貢献意欲を可視化し、組織改善に活かすための調査手法です。 離職防止や課題発見に有効 意欲や働きが…

詳しくみる - # 人的資源管理

スタートアップならではの採用のポイントとは?具体的な実践方法も解説

採用活動が企業の成長において重要な役割を占めていることはいうまでもないでしょう。特に創業間もないスタートアップにとっては、自社に合った人材を見つけて効率的にターゲティングすることが…

詳しくみる - # 人的資源管理

タレントマネジメントとは?導入のメリットや方法、システム利用について解説!

この記事では、タレントマネジメントの基本的な定義から、導入を成功に導くための具体的なステップ、よくある失敗例とその回避策、そして自社に合ったシステムの選び方まで、実務担当者が知りた…

詳しくみる - # 人的資源管理

ベスティングとは?人材の離脱防止と従業員のモチベーション向上につながる理由も解説

ストック・オプションでは多くの場合、行使条件として会社の上場が要件となります。 この状況が、未上場の日本のスタートアップにおいてベスティング条件の考え方を特殊なものにしています。 …

詳しくみる - # 人的資源管理

RPO(採用代行)とは?メリット・デメリットから選び方、費用まで徹底解説

優秀な人材を採用できるか否かは、企業の命運を左右するといっても過言ではありません。しかし、採用競争が激化し、採用手法が多様化・複雑化する現代において、採用業務に十分なリソースを割け…

詳しくみる