- 作成日 : 2025年7月7日

独立役員とは?役割や社外取締役との違い、選任の注意点を解説

上場を目指す企業にとって、ガバナンス体制の整備は避けて通れない重要なテーマです。その中核を担う存在が「独立役員」です。独立役員は、経営陣と一定の距離を保ちつつ、外部の視点から企業経営を監視・助言する役割を持ちます。本記事では、独立役員の定義や制度の背景、選任のポイントを解説します。

目次

独立役員の定義と法律上の位置づけ

独立役員は、上場企業におけるガバナンスの要として制度化されている存在です。社外役員の中でも、一般株主と利益相反が生じないことが条件とされ、その要件や基準は証券取引所の規程に基づいて明確に定められています。独立役員の定義や法律的背景、そしてIPOとの関係について順を追って整理します。

独立役員とは

独立役員とは、一般株主と利益相反の恐れがない社外取締役または社外監査役を指す呼称です。これは会社法における正式な用語ではなく、東京証券取引所が定める上場規則に基づいて用いられている概念です。上場企業は、経営陣と独立した立場から経営の監督を行う独立役員を1名以上選任することが義務づけられています。

この制度の目的は、企業統治をより透明性の高いものとし、一般株主の利益を守ることにあります。独立役員の存在は、経営判断の妥当性を外部から監督する機能としても期待されています。

独立役員設置の義務

東京証券取引所では、独立役員の設置を企業行動規範の「遵守すべき事項」として明記しており、すべての上場会社に対して、一般株主と利害関係を持たない社外取締役または社外監査役を最低1名選任することが求められています。この制度は、上場時の審査項目にも組み込まれており、独立役員の不在は審査通過の大きな障害となります。

また、上場会社は独立役員を届け出る際に、「独立役員届出書」の提出が義務づけられており、その内容に基づき一般に公表されます。万が一、選任後に独立性を欠く事情が判明した場合には、速やかに届出の訂正が必要となります。

独立性が認められないケース

独立役員として認められるためには、単に社外取締役や社外監査役であるというだけでは不十分です。独立性に関する具体的な基準は、「独立役員の確保に係る実務上の留意事項」などのガイドラインに記されており、次のような関係者は独立役員に該当しないとされています。

たとえば、上場会社の主要な取引先やその役員、またはその会社を主要な取引先とする者、さらにはその者の業務執行者も独立役員とは認められません。また、上場会社から役員報酬以外に多額の報酬を受け取っている弁護士・会計士・コンサルタントなども同様です。加えて、こうした利害関係者の近親者が役員である場合なども、独立性を欠くものと判断される可能性があります。

「上場管理等に関するガイドライン」では、独立役員としての届出後にこれらの基準に抵触した場合、直ちに独立役員指定を解除し、修正した届出書を再提出するよう定められています。

会社法における社外役員との関係

独立役員という呼称は証券取引所のルールによって導入されたものであるため、会社法上に独立役員という制度は存在しません。会社法では「社外取締役」および「社外監査役」という区分があり、これらのうち、証券取引所が定める独立性の基準を満たす者が「独立役員」として扱われます。

つまり、独立役員とは「社外役員の一部」であり、独立性の観点からさらに限定された存在です。法的責任や職務内容は、会社法で定められた社外取締役や社外監査役と同じであり、独立役員であるからといって別の権限や任務を持つわけではありません。

IPOにおける独立役員の重要性

独立役員は経営の健全性を保つために重要な役割を果たします。経営陣から独立した立場で取締役会に参加し、意思決定プロセスを監督することで、企業活動が一般株主にとって公正で妥当な範囲に収まっているかをチェックします。また、豊富な経験や専門知識に基づいて経営陣へ客観的な助言を与え、企業の成長戦略やリスク管理に建設的な提言を行います。このように独立役員は、社外の視点からガバナンスを強化し、経営の暴走や不正行為の抑止にも寄与します。

IPO(新規株式公開)を目指す企業にとって、独立役員の配置は欠かせない要素です。上場審査では、少なくとも1名の社外役員(社外取締役または社外監査役)を選任していることが前提となります。さらに東京証券取引所の規則では、独立役員を1名以上確保することが義務付けられるとともに、その独立役員のうち最低1名は取締役であることが推奨されています。独立役員が存在することで、投資家や審査当局に対し「この企業は適切な内部統制と監督機能を備えている」というシグナルを発することができます。

なお、上場後のより高度なガバナンス体制として、コーポレートガバナンス・コードでは独立社外取締役の複数選任が推奨されています。例えばプライム市場では取締役の3分の1以上を、スタンダード市場でも少なくとも2名以上の独立社外取締役を置くべきとされており、単に最低限を満たすだけでなく積極的に独立役員を登用することが企業価値向上につながると考えられています。

監査委員会における独立役員の役割

独立役員は、監査委員会を構成する主要メンバーとして経営監督の任務を担います。監査委員会とは、取締役会の下に設置される委員会で、取締役(複数の社外取締役を含む)によって業務執行の監査が行われる仕組みです。会社法上、監査委員会の委員の過半数は社外取締役でなければならず、独立した社外取締役が多数を占めることになります。そのため、独立役員である社外取締役が監査委員会の中心となり、経営に対する厳格なチェックを実施します。

監査委員会に属する独立役員は、財務報告や内部統制の状況を精査し、不正や法令違反がないかを監視します。経営陣から提出される業績報告や重要な意思決定に関する資料を独立した視点で確認し、必要に応じて是正を提言します。また、社外の会計監査人(監査法人)や内部監査部門とも連携し、監査結果の報告を受けて取締役会にフィードバックを行います。これにより、企業の内部統制システムが適切に機能しているかを継続的に評価し、株主や利害関係者に対する説明責任(アカウンタビリティ)を果たす役割を果たします。

監査委員会で活動する独立役員は、取締役としての議決権を持ちながら監査業務に従事できる点で、従来型の監査役とは異なる強みがあります。取締役会の一員として経営に直接関与しつつ、独立した監査人としての視点も併せ持つことで、より実効性の高いガバナンスが期待できます。

監査委員会設置会社と監査役会設置会社の違い

日本の会社法では、上場会社の機関設計として大きく二つの形態が認められています。一つは「監査役会設置会社」と呼ばれる従来型の形態、もう一つが「監査等委員会設置会社」という形態です。それぞれ監査機能の担い手が異なり、独立役員の関与の仕方にも違いがあります。

監査役会設置会社

この形態では「監査役会」という監査専任の機関が設置され、取締役とは別に選任された監査役が監査を担当します。監査役会は3名以上の監査役で構成され、その過半数は社外監査役でなければなりません。社外監査役は会社から独立した立場で取締役の業務執行を監査し、株主に対して報告を行います。ただし監査役は取締役会における議決権を持たないため、経営への直接的な意思決定には関与しません(取締役会には出席して意見述べる権利はあります)。このため、監査役会設置会社では経営監督は主に監査役(社外監査役を含む)に委ねられ、社外取締役の役割は助言などにとどまる場合もあります。もっとも、2019年の会社法改正により上場企業では原則として1名以上の社外取締役を置くことが義務化されるなど、従来型の形態でも社外取締役(独立役員)の関与が強化されています。

監査等委員会設置会社

こちらの形態では、監査役というポジションを置かず、取締役会の中に監査等委員会を設置します。監査等委員会は取締役で構成され、その過半数を社外取締役が占めます。監査等委員である取締役(通常3名以上)が自ら取締役会の一員として議決権を行使しながら、同時に監査の責務も負います。独立役員である社外取締役がこの委員会に加わることで、経営に直接関与しつつ監査も行うことが可能となり、より実効的なチェック体制が構築できます。監査等委員会設置会社では社外取締役の比率を高めやすいため、コーポレートガバナンス・コードの趣旨にも沿った形態と言えます。IPO準備においても、この形態を選択することで独立役員を積極的に活用したガバナンス体制をアピールできる利点があります。

独立役員と社外取締役の違い

社外取締役や社外監査役は、会社法上、会社や子会社の業務執行から独立した立場にある役員です。たとえば、過去に当該企業や子会社で業務執行に関与していないことが要件となります。

一方、「独立役員」は東京証券取引所の上場規程に基づく概念で、社外役員の中でも特に独立性が高いと認められる者を指します。そのため、社外取締役であっても一定の利害関係がある場合、独立役員には該当しません。

取引所が示すガイドラインでは、主要取引先企業の関係者、多額の報酬や寄付を受ける専門家、親会社・子会社の役員、経営陣の近親者などは独立役員として認められません。該当者は社外役員にはなれても、独立役員には届出できず、届出後に基準抵触が判明した場合は除外手続きが必要です。

つまり、独立役員は社外役員の一部に過ぎません。企業では取締役会構成や支配株主の有無を踏まえ、独立性判断基準を定めて候補者を選ぶのが一般的です。コーポレートガバナンス・コードの原則4-9でも、実質的な独立性の確保が推奨されています。

独立役員の選任にあたっての注意点

独立役員を選任するプロセスでは、形式的な要件を満たすだけでなく、実際に経営の健全性を高める存在として機能するかどうかが問われます。IPOを目指す企業にとっては、選任のタイミング、独立性の確認、専門性の見極めなど、慎重な判断が求められる場面が多くあります。ここでは、選任時に考慮すべき具体的な観点を解説します。

独立性の確認

独立役員候補の選定にあたって最初に確認すべきなのは、証券取引所が求める独立性の基準を満たしているかどうかという点です。候補者本人やその近親者が、自社の主要な株主、重要な取引先、またはその関係会社の業務執行者である場合には、独立役員には該当しません。また、過去に自社から多額の報酬や寄付を受けていた場合も、独立性に疑義が生じると判断されます。

選任後には、東京証券取引所に対して「独立役員届出書」を提出し、独立役員である旨を開示する義務があります。この書類は、企業行動規範の遵守状況を対外的に示すものとなり、上場審査や投資家対応においても重視されます。仮に届出後に独立性の基準に抵触する事情が発覚した場合には、直ちに訂正届を提出し、独立役員としての指定を解除しなければなりません。

専門性と適性の判断

独立役員は、企業の経営を監視する役割を果たすとともに、建設的な助言を行うことが期待されます。このため、選任に際しては形式的な独立性に加えて、業界知識や経営経験などの「実務的な適性」を備えているかどうかも評価すべきです。

たとえば、自社の業界動向を理解し、経営課題に対して具体的な提言ができる人物であれば、取締役会での議論がより深みのあるものになります。また、法律、財務、会計、内部統制といった専門分野の知識を有する人材であれば、監査委員会を構成する際にも貴重な戦力となります。とりわけ、財務諸表の分析や内部統制の評価ができる公認会計士資格保有者などは、監査等委員としての役割も兼ねられるため、IPO準備段階で非常に有効な存在です。

ただし、他社の役員や顧問を多数兼任している人物の場合、自社の取締役会に十分な時間を割くことが困難となる可能性があります。そのため、実際の出席状況や稼働可能な時間も含め、実効的に機能できるかどうかをあらかじめ確認しておく必要があります。

選任タイミングと事前の関与

独立役員を選任するタイミングについては、IPOの直前に急ごしらえで配置するのではなく、できる限り早い段階から参画してもらうことが望まれます。IPO準備の初期段階から取締役会に出席し、会社の状況を理解した上でガバナンス体制をともに整えていくことが、結果的に審査や投資家評価にも良い影響を与えます。

上場審査においても、独立役員が単に名目的な存在として据えられているのではなく、実際に取締役会で発言し、議事に積極的に関与していることが評価されます。また、上場後には独立役員の出席率や発言内容が株主総会やIR活動において注目されることがあるため、単なる形式的な配置では済まされません。

そのため、選任にあたっては、本人に対して期待される役割や責務を明確に伝え、経営陣との信頼関係を構築できるかどうかを確認することが大切です。本人の理解と協力がなければ、実質的な機能発揮にはつながりません。

多様性の確保とガバナンスの質向上

取締役会の構成に多様性を持たせることは、近年のガバナンス強化の潮流においても注目されています。独立役員の選任においても、年齢、性別、国籍、専門分野など、多様な背景を持つ候補者を意識的に選ぶことが、より幅広い視点を経営に取り入れることにつながります。

こうした多様性のある独立役員が取締役会に加わることで、従来の企業文化では見落とされがちだった課題やリスクにも目が届くようになり、結果的に企業価値の向上に寄与します。また、ESG(環境・社会・ガバナンス)への対応としても、ダイバーシティのある取締役構成は投資家からの評価を高める要因のひとつとなります。

独立役員はガバナンスと上場成功の鍵を握る存在

独立役員は、企業の経営監視とガバナンス強化を担う重要な役割を果たします。とりわけIPOを目指す企業にとっては、単なる形式的な配置ではなく、実質的に機能する独立役員の選任が審査や投資家評価に大きく影響します。制度の趣旨や法的な背景を正しく理解し、独立性・専門性・多様性を兼ね備えた人材を早期に確保することが、信頼される上場企業への第一歩となります。独立役員の適切な活用が、企業価値の向上と持続的成長につながります。

この記事をお読みの方におすすめのガイド4選

最後に、この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

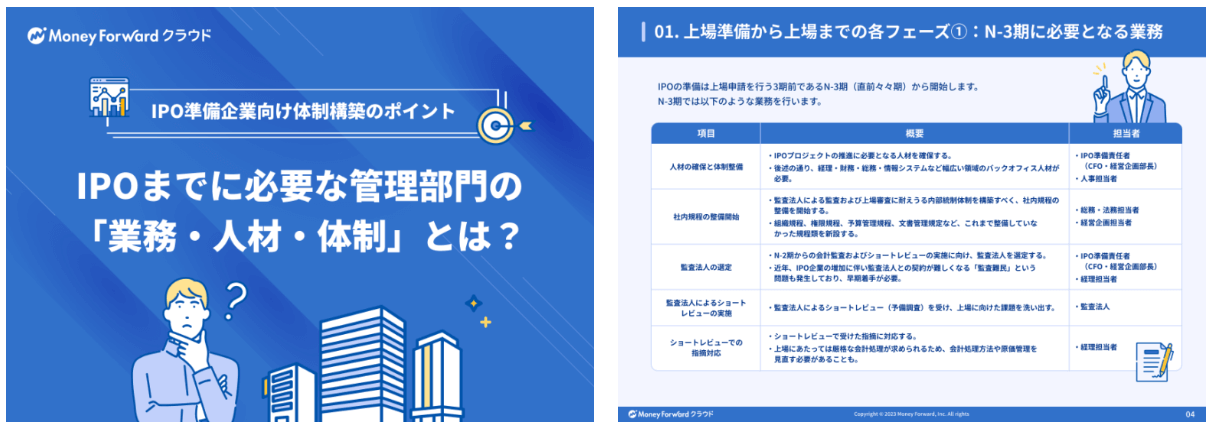

IPOまでに必要な管理部門の「業務・人材・体制」とは?

IPO準備を遅延なく進めるために、どのような管理部門体制を構築する必要があるのでしょうか。

本資料では、IPO準備企業に向けて、N-3期からN期までに必要な業務と、それを実施するために求められる人材・体制について詳しく解説します。

やることリスト付き!内部統制構築ガイド

内部統制を基礎から知りたい方・内部統制の導入を検討している担当の方・形式だけになっている内部統制を見直したい方におすすめの人気ガイドです。

内部統制の基本と内部統制構築のポイントをギュッとまとめています。

N-3期を目指すための3つのポイント

「N-3期を目指しているが、数年たっても次の段階へ進めない」とお悩みのIPO準備企業も多いのではないでしょうか。

本資料では、IPO準備スケジュールの全体像から、N-3期に目指す上でよくある課題とおさえておきたい3つのポイントを解説します。

マネーフォワード クラウド会計Plus サービス資料

マネーフォワード クラウド会計Plusは、IPO準備・中堅〜上場企業向けの業務効率化と内部統制強化を実現するクラウド会計ソフトです。

銀行やクレジットカード連携で取引データを自動取得、AIによる自動仕訳で会計業務を効率化。周辺システムと連携することで、二重入力や確認工数を削減します。また、仕訳承認機能やユーザーごとの権限・ログ管理機能を搭載しており、内部統制にも対応。SOC報告書も提供しています。

【期間限定】会計ソフト移行で最大70万円ポイント還元!

オンプレミス型・インストール型をご利用の企業様へ。 移行作業をプロに任せる「導入支援サービス(サクセスプラン)」の費用相当額が、最大70万円分ポイント還元されるお得なキャンペーンを実施中です。

キャンペーンの対象条件やサポート内容など、詳細は下記バナーよりご確認ください。

※ 掲載している情報は記事更新時点のものです。

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

- # 人的資源管理

非上場企業のストックオプション活用方法!導入の流れや会計処理を解説

ストックオプションは企業が役員や従業員に対して、あらかじめ決められた価格で将来自社株を購入できる権利を与える制度です。 将来的に上場(IPO)を目指している非上場企業がストックオプ…

詳しくみる - # 人的資源管理

譲渡制限付株式報酬(RS)のメリットやデメリット、導入プロセスを解説

譲渡制限付株式報酬(読み:じょうとせいげんつきかぶしき)とは、役員や従業員に対し、一定期間の譲渡(売却など)ができない制限が付いた株式を交付する制度です。主に、インセンティブの付与…

詳しくみる - # 人的資源管理

チームビルディングとは?意味や目的、具体例を紹介!

現代のように競争が激しいビジネス環境では、優れた個人の力だけで成功することは難しいでしょう。多くの企業はチームビルディングの重要性に気付き、組織内の人材が円滑に協力し合えるようなチ…

詳しくみる - # 人的資源管理

リストリクテッド・ストックとは?概要やメリット、デメリット、導入事例などを解説

リストリクテッド・ストックは、企業の成長や役員・従業員のインセンティブを促進するために用いられ、資本調達や人材の確保・定着において重要なツールです。 そこで本記事では、概要から実際…

詳しくみる - # 人的資源管理

ストックオプションの行使価格の決め方は?計算方法や注意事項を解説

ストックオプションの行使価格の決め方は、ストックオプションが税制適格か非適格か、上場企業か非上場企業かなど、さまざまな条件により異なります。 この記事ではストックオプションの行使価…

詳しくみる - # 人的資源管理

CEO(最高経営責任者)とは?意味や社長との違いを解説

会社の呼び方や肩書に「CEO」という言葉を目にすることが多くなりました。この「CEO」は何の略語でどのような意味があるのでしょうか?また、「CEO」は「社長」「代表取締役」とは違い…

詳しくみる