- 更新日 : 2026年4月16日

GAAPとは?日本で適用可能な会計基準4種類や選び方を解説

自社の財務情報は、会計基準に従って整理する必要があります。しかし、日本で適用できる会計基準は4種類あり、どの会計方法が自社に向いているのか知りたい方は多いでしょう。

この記事では、GAAPの概要や各会計基準の特徴を詳しく解説しています。自社の会計・経理をスムーズに進めるためにも、ぜひ参考にしてください。

GAAPとは

GAAPとは「Generally Accepted Accounting Principles」の略称で、企業の会計基準をまとめたルールのことです。企業の財務情報をさまざまな企業と比較する場合にルールが定められていないと、投資家が的確に判断できません。

そのため、GAAPのようなルールが存在します。日本のGAAPは、J-GAAPと呼ばれており、日本の法律や税制に従って内容が変更されているのが特徴です。詳細はこのあと解説していますので、ぜひ最後までお読みください。

日本で適用できる会計基準は4種類

日本で適用できる会計基準は、以下の4種類です。

- JGAAP

- USGAAP

- JMIS

- IFRS

それぞれの会計基準において、どんな企業が採用に向いているか特徴もあわせて紹介しています。ぜひ、参考にしてください。

JGAAP(日本会計基準)

JGAAPとは、日本特有の会計基準です。そのため、多くの国内企業がJGAAPの会計基準を適用しています。JGAAPの会計基準を採用するメリットとしては、日本の税制に適している点が挙げられます。

JGAAPは日本の法律や税制を参考に作成されているため、理解がしやすく日本国内でビジネスをしている企業は適用が容易でしょう。しかし、JGAAPを採用するデメリットも存在します。JGAAPを採用すると、海外の市場に上場できないとされています。

そのため、JGAAPは海外上場を考えている企業におすすめできません。

JGAAPの採用が向いている企業の特徴は、以下の通りです。

- 日本国内で事業をしている小規模な企業

- 主な投資家が日本国内にいる企業

- 海外上場の予定がない国内企業

事業を国内で展開している場合は、JGAPPの採用が適しています。また、国内の投資家が主体の場合も、日本の法律や税制に基づいて作成されたJGAPPを採用するべきでしょう。

JGAAPは、日本国内で活動する会社に使われる基準です。

USGAAP(米国会計基準)

USGAAPとは、米国で一般的に採用されている会計基準です。JGAAPの米国版と考えればイメージが湧きやすいでしょう。USGAAPを採用するメリットとしては、米国市場に上場しやすくなる点が挙げられます。

米国の証券市場に上場したい場合は、USGAAPに基づいた財務報告が必須です。また、USGAAPは国際会計基準と同等の世界的な会計基準であるため、企業の信頼性向上にもつながります。

USGAAPを採用するデメリットとしては、会計基準の運用や導入にコストがかかることです。日本の法律に基づいて作成されているわけではないため、運用には専門的な知識や経験が必要になるでしょう。

USGAAPの採用が向いている企業の特徴は、以下の通りです。

- 米国の証券市場で上場したいと考えている企業

- 主な投資家がアメリカにいる企業

- 米国企業との合併・買収を予定している企業

将来的に米国の証券市場に上場したいと考えている場合は、USGAAPの採用が適しています。また、米国企業との合併や買収を予定している場合も、事前にUSGAAPの採用を検討するべきでしょう。

USGAAPは、米国に進出したいと考えている国内企業におすすめの会計基準です。

JMIS

JMISとは、日本版の国際会計基準です。国際会計基準であるIFRSを、日本の法律や税制に合わせてわかりやすくした会計基準と覚えておきましょう。日本企業が会計基準にJMISを採用するメリットとして、海外の投資家やビジネスパートナーに財務情報をわかりやすく説明できる点が挙げられます。

大手の多国籍企業がJMISを導入した場合は、海外の子会社と経理・会計処理が統一され、業務の効率化を促進できます。一方で、JMISの導入にはコストと手間が必要です。JGAAPから会計基準を変更する場合、社員の教育や導入にコストがかかります。

JMISの採用が向いている企業の特徴は、以下の通りです。

- 国際的な事業展開を考えている企業

- 事業の成長をより一層考えている企業

グローバルに事業を展開している企業は、国際的に標準化されたIFRSやJMISを採用することで、会計や経理に一貫性を持たせられます。事業の成長をより一層考えている場合はJMISの採用がおすすめです。

IFRS

IFRSとは、世界各国で認められている国際会計基準です。IFRSの特徴としては、原則主義や貸借対照表重視などが挙げられます。IFRSを採用するメリットは、国際取引で会計基準を書き換える必要がなくなることや資金調達の方法が多様化することです。

IFRSに基づいて作成された財務情報は、各国の投資家や企業に理解されるため、スムーズに資金調達や取引を行えるでしょう。一方でIFRSのデメリットは、JMISと同様に運営と導入にコストがかかる点です。また、JMISと違い日本の税制や事業体制に適さない箇所も存在します。

IFRSの採用が向いている企業の特徴は、以下の通りです。

- グローバルな事業の成長を考えている企業

- 海外の投資家から資金調達を行っている企業

事業をグローバルに展開して大規模な成長を考えている場合は、IFRSの採用がおすすめです。IFRSの財務報告は、各国の投資家から理解と信頼を得る最適な手段となるでしょう。

IFRSの導入方法やメリット・デメリットをさらに詳しく知りたい方は、ぜひ下記の記事をあわせて確認してください。

適用する会計基準の選び方

自社に適用する会計基準の選び方は、事業環境や今後の戦略に大きく依存します。海外進出を目指している企業におすすめなのが、IFRSの採用です。日本国内でもIFRSを採用している企業が増えています。

IFRSの適用が増えている背景には、日本政府がIFRSの強制適用に向けて準備を進めたことが挙げられます。しかし、東日本大震災の影響や不景気などで進展しませんでした。その後も日本において会計基準をIFRSに移行させる動きが続き、採用している企業が年々増えています。

海外進出を目指している場合はIFRSを採用して、国内で事業を展開する企業はJGAAPの適用を検討しましょう。

まとめ

GAAPとは、企業の会計基準を統一するために定められたルールです。GAAPには、J-GAAPやUSGAAPなど、各国の法律に基づいて作成されたものが存在します。

また、日本で適用できる会計基準は4種類です。それぞれのメリットとデメリットを正しく理解することで、自社に適した会計基準を選択できるでしょう。ぜひこの記事を読んで、企業における会計基準選びの参考にしてください。

この記事をお読みの方におすすめのガイド4選

最後に、この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

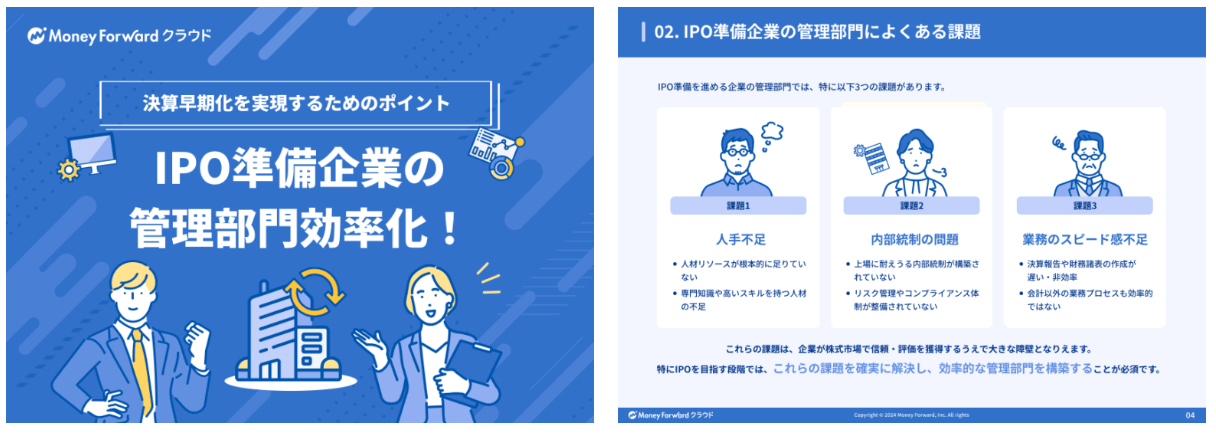

IPO準備企業の管理部門効率化!

多くのIPO準備企業が、経理業務の内製化や業務の可視化、システムの最適活用に課題を抱えているのではないでしょうか。

本資料では、システム導入による管理部門の効率化と業務品質の向上方法、そしてシステム活用時に意識すべきポイントを詳しく紹介します。

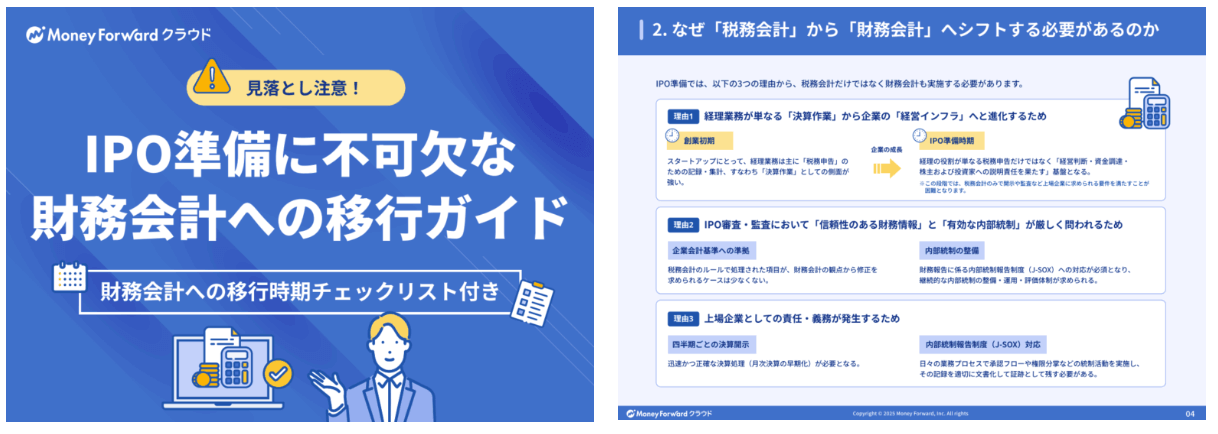

IPO準備に不可欠な財務会計への移行ガイド

「税務会計から財務会計への移行を、どのように進めればいいのかわからない」とお悩みのIPO準備企業も多いのではないでしょうか。

本資料では、IPO準備を進める企業のCFOや経理担当者に向けて、税務会計と財務会計の基本的な違いから、財務会計へ移行すべき理由、移行を成功に導くための具体的なポイントまでを解説します。

やることリスト付き!内部統制構築ガイド

内部統制を基礎から知りたい方・内部統制の導入を検討している担当の方・形式だけになっている内部統制を見直したい方におすすめの人気ガイドです。

内部統制の基本と内部統制構築のポイントをギュッとまとめています。

マネーフォワード クラウド会計Plus サービス資料

マネーフォワード クラウド会計Plusは、IPO準備・中堅〜上場企業向けの業務効率化と内部統制強化を実現するクラウド会計ソフトです。

銀行やクレジットカード連携で取引データを自動取得、AIによる自動仕訳で会計業務を効率化。周辺システムと連携することで、二重入力や確認工数を削減します。また、仕訳承認機能やユーザーごとの権限・ログ管理機能を搭載しており、内部統制にも対応。SOC報告書も提供しています。

よくある質問

日本で適用できる会計基準には何がある?

日本で適用できる会計基準は、4種類あります。

- JGAAP

- USGAAP

- JMIS

- IFRS

※ 掲載している情報は記事更新時点のものです。

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 社内管理

遡及監査(そきゅうかんさ)とは?実施の目的や条件、問題点などを徹底解説

多くのベンチャー企業が目標とするIPOには約3年の準備期間が必要だといわれています。 IPO申請には上場申請直前期から2期分の監査証明が必要ですが、さまざまな事情で監査対象期の期首…

詳しくみる -

# 社内管理

監査基準とは?概要と構成要素、最新の動向を解説

監査基準とは、監査人に対して財務諸表監査の際に遵守すべき事項を定めた基準です。企業会計審議会が定めた監査基準に加えて、日本公認会計士協会の「監査実務指針等」などもこれに含まれます。…

詳しくみる -

# 社内管理

ISO認証の取得で内部統制を強化できる!取得・維持の流れも解説

内部統制の強化をするための方法として、ISO認証の取得も効果的です。では、ISO認証とは一体どのようなものなのでしょうか。 この記事では、ISO認証とは何か、ISO認証の取得で内部…

詳しくみる -

# 社内管理

監査役は誰がなる?権限・任期・報酬・選任の流れを徹底解説!

監査役の役割は、企業の業務執行が適切に行われているか監視・監督することです。そのため監査役を正しく選任することは、企業の健全な経営に欠かせません。 本記事では、監査役の設置が必要な…

詳しくみる -

# 社内管理

中小企業において内部統制が重要な理由3つ|進め方をわかりやすく説明

内部統制は法律で定める大企業、上場企業に義務化されています。しかし、対象外の企業も内部統制を構築しても何ら問題はありません。むしろ中小企業が内部統制を整備することで、企業の成長を促…

詳しくみる -

# 社内管理

IPOにおける決算早期化とは?重要性やポイントを解説

IPOに向けた決算早期化は、上場企業の決算開示に対応するための重要なプロセスです。また、経営管理の効率化や企業価値の向上なども期待できます。本記事では、決算早期化の重要性やプロセス…

詳しくみる