- 更新日 : 2026年4月22日

購買管理の業務フローとは?各工程とミスへの対応、見直し方を解説

購買管理の業務フローは、調達の計画から在庫管理、支払いまでの一連の流れです。工程ごとの連携が不十分だったり、情報が属人化していたりすると、ミスやトラブルが起こりやすくなります。購買業務を安定させるには、流れ全体を見直し、どの工程で何が行われているかを整理することが欠かせません。本記事では、購買管理の基本的な業務フローと各工程のポイント、よくある失敗とその防止策、改善の進め方について詳しく解説します。

目次

購買管理の業務フローとは?

購買管理の業務フローは、企業が必要な物品やサービスを適切に調達し、支払いまでを完了させる一連の流れです。このフローには、計画の立案、取引先の選定、発注、納品・検収、支払い、在庫管理といった工程が含まれます。

関わる部門は、現場部門、購買担当、経理、倉庫管理など多岐にわたり、情報共有がうまくいかないと、手戻りやミスが発生しやすくなります。例えば、発注内容が不明確なまま進んだ結果、誤った商品が届く、検収が遅れて支払いが滞るといった問題が起こります。

スムーズに業務が流れている組織では、各工程が明確に定義され、役割が分かれており、業務内容が共有されています。一方、トラブルが多い組織では、工程の記録が属人的で曖昧になっており、担当変更や異動時に業務が止まるケースも見られます。

業務フローの見直しは、こうした問題の原因を可視化し、改善策を明確にすることが必要です。

そもそも購買管理とは

購買管理とは、企業が必要とする物品やサービスを、適切な価格・数量・納期・品質で調達する業務です。コストの抑制、品質の安定、供給の確保といった経営上の課題にも関わります。

例えば、製造業では部品の欠品が生産停止につながるため、購買管理の正確さが事業継続に直結します。飲食店であれば、仕入れの遅れが営業に影響を与えることもあります。購買管理は現場と経営をつなぐ業務として、多くの企業で欠かせない存在です。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

AI活用の教科書

経理・人事・経営企画といった企業の基幹業務における具体的なユースケースをご紹介。

さらに、誰もが均質な成果を出せる「プロンプトのテンプレート化」や、安全なガバナンス構築など、個人利用から企業としての本格活用へステップアップするためのノウハウを凝縮しました。

新リース会計基準と主要論点が丸わかり!対応ガイドブック

リース会計基準の変更は、会社全体や財務諸表など影響範囲は想像以上に広いことが想定されます。

本ガイドでは、新旧リース会計基準の概要から、新リース会計基準の対象範囲、リース期間などの基本的ではあるものの重要な論点についてご紹介します。

経理担当者向け!Chat GPTの活用アイデア・プロンプトまとめ12選

債権管理担当者や経理担当者がChat GPTをどのように活用できるか、主なアイデアを12選まとめた人気のガイドです。

プロンプトと出力内容も掲載しており、コピペで簡単に試すことも可能です。お手元における保存版としてでだけでなく、従業員への印刷・配布用としてもぜひご活用ください。

経理担当者向け!Excel関数集 まとめブック

経理担当者の方をはじめ、ビジネスパーソンが知っておきたい便利なExcel関数集を初級~上級までギュッと網羅。

新人社員の研修用などにもお使いいただけます。Google スプレッドシートならではの関数もご紹介しています。

購買管理の業務フローとポイント

購買管理の業務フローは、計画から在庫管理まで複数の工程で構成されます。それぞれの段階に注意点があり、ミスを防ぐには流れ全体の理解が欠かせません。

購買計画の策定

正確な購買計画は、「何を、いつ、どれだけ、どこから」調達するのかを事前に整理することで、発注ミスや納期遅れを防げます。

購買計画を立てる際には、まず部門からの要望や製造スケジュール、過去の使用実績などをもとに需要を見積もります。その後、在庫状況を確認し、必要な量を算出します。ここで在庫数が正確でないと、不要な発注や欠品の原因になります。

「現場任せ」で属人化していないか確認する

よくある課題は、「現場任せ」で計画が属人化していることです。ベテラン社員の勘に頼った調達は、担当が変わったときに混乱を招きます。また、営業や製造との情報共有が不十分だと、急な需要変動に対応できません。

対策として、購買計画は部門間で共有し、共通のフォーマットで記録する仕組みが有効です。加えて、需要予測の精度を上げるためには、販売計画や生産計画との連携も欠かせません。

取引先の選定、見積もり依頼、契約

取引先の選定から契約までの工程は、購買業務全体の品質を左右します。

取引先選定では価格以外も評価する

取引先を選ぶときは、価格の安さだけで決めるのではなく、納期の正確さ、対応の柔軟さ、信頼性など複数の要素を確認する必要があります。過去の取引履歴や納品実績があるか、担当者の対応は適切かといった観点も評価対象になります。

見積もりは複数取得し、条件を比較する

取引先候補が複数ある場合は、相見積もりを依頼するのが基本です。ここでの注意点は、見積内容が明確であることです。「一式」などの曖昧な表現では比較ができず、後々の条件トラブルにつながります。数量、単価、納期、支払い条件まで記載された正式な見積書を受け取るようにしましょう。

契約書は条件を明文化し、文書で管理する

見積条件に合意したら、正式な契約書を取り交わします。納期遅延が発生した場合の取り決め、不良品発生時の対応、秘密保持義務など、後の工程に影響を与える内容は必ず文書に盛り込む必要があります。

口頭でのやり取りに頼って契約書を作らないケースも見られますが、これはトラブル時の対応ができない大きなリスクになります。契約内容の変更が生じた場合も、更新した書面を残すことが基本です。

取引先の依存度にも注意する

条件の良い取引先とだけ継続するのは効率的に見えますが、1社依存が高まると価格交渉力が落ちたり、緊急時の調達に支障が出たりする恐れがあります。常にサブの取引先候補を確保しておくことが、調達の安定につながります。

取引先への発注

発注は、購買業務フローの中でもミスが発生しやすい工程です。注文内容や数量、納期を正確に伝えないと、納品遅れや誤品の原因になります。

発注時は内容の確認と承認フローが不可欠

発注書を作成する際は、見積もりに記載された条件と内容が一致しているかを必ず確認します。数量・単価・納品希望日などが誤っていると、仕入れコストや在庫計画に影響が出ます。

発注は上長や関連部署の承認を経て行うケースが多く、ここで承認フローが整っていないと、責任の所在が不明瞭になったり、無断発注によるトラブルが発生したりします。発注前には内容とルートを明確にし、社内で共有しておくことが基本です。

発注ミスの対策

発注ミスの多くは、確認不足や記録の不備によって起こります。特に「口頭での依頼をそのまま発注」「発注履歴を残さず処理してしまう」などは、納品後に問題が発覚しても原因をたどれなくなります。

このようなトラブルを防ぐには、すべての発注情報を記録として残し、履歴を追える状態にしておくことが重要です。システムを利用して発注書を自動作成し、承認・送付まで一元管理することで、手作業の負担や記録ミスを減らせます。

納品受け取り、検収、支払い

納品から支払いまでの工程では、数量や品質の不一致、請求内容とのズレといったトラブルが起こりやすく、確認作業を怠ると損失につながります。

納品時は現物と発注内容の照合が基本

納品を受け取る際は、発注書と納品書をもとに、数量や品目、型番などが正しく届いているかを現物で確認します。この照合作業を怠ると、不足や誤納に気づかないまま支払いが進んでしまうリスクがあります。

納品された内容に不備があった場合は、その場でサプライヤーへ連絡し、早急に対応を依頼します。検収結果は、後の支払い判断の材料になるため、記録を残しておくことが欠かせません。

検収は「確認した証拠」を残す

検収とは、納品された物品が発注条件に合致しているかを正式に確認する工程です。目視での確認だけでなく、数量や品質についてもチェックし、問題がなければ「検収済み」として処理します。

この検収が曖昧なまま支払いに進むと、後に不具合が発覚してもサプライヤーに責任を問えないケースが出てきます。検収の結果は書面またはシステムで記録し、いつ誰が確認したのかを明らかにしておく必要があります。

支払いは請求書との突き合わせを徹底する

支払い処理では、請求書、発注書、納品書の3点を照合する「三点確認」が基本です。どれか1つでも条件が異なれば、一旦確認作業に戻し、内容を修正または再確認します。

支払期日の管理も重要です。遅延が発生すると取引先との関係悪化につながることがあり、反対に誤って早期に支払ってしまうと資金繰りに影響を与えます。スケジュールは明確に管理し、承認フローと紐づけて処理を進めます。

物品の保管、在庫管理

納品された物品を適切に保管・管理します。在庫管理が不正確だと、欠品や過剰在庫につながり、調達や業務全体の効率が低下します。

保管は動線・配置・ラベル管理が基本

納品された物品は、使うまでの間、倉庫や保管棚に保管されます。このとき、保管場所が不明確だったり、動線が整理されていなかったりすると、現場での取り出しに手間がかかります。

棚や区画ごとに品目を分類し、見やすい位置にラベルを貼っておくことで、誰でも探しやすい状態を保てます。重複保管や誤出庫の原因にもなるため、収納ルールを標準化しておくことが大切です。

在庫の記録はリアルタイムで行う

入庫・出庫のタイミングで、在庫数の記録をリアルタイムで更新することが在庫管理の基本です。紙やエクセルでの手動管理では、記録漏れや転記ミスが発生しやすく、実際の在庫数とのズレが生じます。

システムを使えば、入出庫の都度データが自動更新され、最新の在庫状況がいつでも確認できます。在庫が一定量を下回ったときに自動でアラートを出す仕組みを組み合わせれば、欠品の防止にもつながります。

棚卸と在庫差異は定期的に確認する

保管や記録が正しく行われていても、一定期間ごとに実物と在庫記録の照合を行う棚卸が必要です。差異が出た場合は原因を調査し、出庫記録のミスや誤納品などを早期に特定します。

棚卸は年に1回だけでなく、月次や四半期ごとに小規模に実施するのも効果的です。特に回転率の高い部品や、紛失しやすい小型品は優先的にチェックすることで、精度の高い在庫管理が実現します。

在庫管理がずさんだと、購買計画の精度も下がり、全体の業務効率に悪影響を与えます。保管・記録・棚卸という3つの視点から在庫管理を見直し、継続的に改善していくことが求められます。

購買管理の業務フローの見直し方

購買業務でミスやトラブルが繰り返されている場合は、業務フローそのものを見直す必要があります。工程ごとの整理と、関係者間での共通理解が改善の出発点になります。

現状の業務フローを可視化する

まずは、現在どのような流れで業務が進んでいるのかを図やフローチャートに落とし込みます。「誰が、いつ、何を、どうやって処理しているか」を明確にすることで、工程の重複や抜け漏れ、属人化している部分を発見しやすくなります。

ヒアリングや現場観察を通して実態を把握することも大切です。マニュアルや規定と実際の運用がズレていないかを確認し、口頭伝達やローカルルールに依存している部分を洗い出します。

ボトルネックやミスの原因を特定する

業務が滞るポイントやミスが発生しやすい工程には、共通した原因があります。例えば、「承認者が不在で処理が止まる」「発注書の記載項目が統一されていない」「在庫データが古い」などです。

業務フロー図と実際のトラブルを照らし合わせることで、どの部分に改善の余地があるかが見えてきます。業務ごとの責任範囲が不明確になっている場合は、役割分担の見直しも必要です。

標準化と共有で属人化を防ぐ

改善のポイントが明確になったら、各工程における標準的な手順やチェック項目を文書化し、誰でも同じように業務ができる状態をつくります。エクセルのテンプレートや共有フォルダ、マニュアルだけでなく、可能であればワークフロー管理システムを使って手順を固定化すると、より効果的です。

情報は個人で持つのではなく、チームや全社で共有することが前提です。担当者の異動や退職にも強い仕組みができれば、業務の安定性が高まります。

購買管理の工程を可視化する業務フロー図の作成

業務フロー図は、購買管理の工程を見える化できます。誰がどのタイミングで何をするのかを図にすることで、業務の流れを客観的に把握でき、課題の発見や共有がしやすくなります。

業務フロー図は「流れ」を整理する

購買業務は、計画、見積もり、発注、納品、検収、支払い、在庫管理と複数の工程が複雑に絡み合っています。

業務フロー図を作成することで、各ステップを時系列で視覚化でき、工程間のつながりや責任の所在も明確になります。特に複数部門が関与する場合は、社内全体で同じ認識を持つためにもフロー図の活用が有効です。

業務フロー図の作り方

フロー図を作成する際は、まず現場の業務を担当者単位でヒアリングし、工程ごとに処理内容を整理します。その上で、どの工程が誰の作業なのか、何を使って処理しているのかを図式化します。

使用するツールは、パワーポイントやエクセル、業務フロー図専用のソフトなどで十分です。処理内容を四角、判断ポイントをひし形、開始・終了を丸で表すといった基本的な記号ルールを用いると、他者にも伝わりやすくなります。

業務フロー図は業務改善に活かす

業務フロー図は業務改善に活かすことが目的です。図を見ながら、「この承認は本当に必要か」「ここで入力が二重になっていないか」などを検討し、手順の整理や無駄の排除につなげます。

また、トラブルが起きたときにも、どの工程で問題が発生しているのかを可視化でき、原因分析がしやすくなります。新しい担当者への引き継ぎやマニュアル作成にも応用できるため、組織全体のナレッジとしての価値も高まります。

購買管理の業務フローを効率的に進めるには

購買業務を効率的に進めるには、各部門の連携、情報の共有、システムの導入がポイントになります。

部門間で連携をとる

購買業務には、営業や製造、経理、在庫の担当など多くの部門がかかわります。連携がうまくいかないと、発注ミスや手配の遅れが起きやすくなります。

連携を強くするには、全員が同じフォーマットで記録を残す、情報をすぐに見られる仕組みを作るなどの工夫が必要です。チャットツールや定例ミーティングを取り入れて、やりとりを早く正確にする方法も効果的です。

購買管理システムの導入で一元管理をする

エクセルや紙ベースの運用は柔軟ですが、情報の分散や属人化が発生しやすく、ミスや二重入力の原因になります。業務の正確性とスピードを両立させるには、購買管理システムやERPといった業務支援ツールの導入が効果的です。

システムを導入すれば、発注履歴、在庫状況、納品状況、請求情報が一元化され、必要な情報にすぐアクセスできます。承認フローも自動化され、確認や記録が残るため、不正や見落としのリスクも減少します。

通常、初期費用はかかりますが、業務の見える化や効率アップ、情報の透明性が高まる点を考慮すれば、長期的にはコスト削減にもつながります。

アウトソーシングをうまく使う

発注処理や在庫管理、購買分析など、定型業務や専門性の高い業務は外部の専門業者に委託することも一つの手です。

アウトソーシングを活用すれば、社内の人手不足を補いながら、業務のスピードと精度を確保できます。特に人材リソースが限られる中小企業では、コア業務に集中する体制を整えるための有効な手段となります。

ただし、外部任せにしすぎると業務の全体像が見えにくくなるため、どの業務を委託し、どこを自社で管理するのかを明確に分けることが必要です。

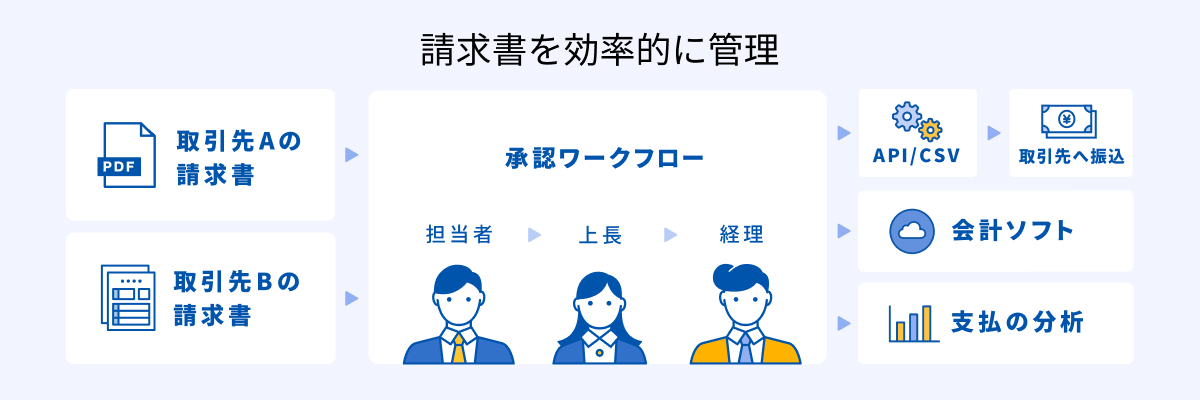

請求書の受領や保管、支払いのフローを効率化する方法

マネーフォワード クラウド債務支払は請求書の受取や管理、支払いに関わる業務を効率化するクラウド型債務管理システムです。

インボイス制度や電子帳簿保存法にも対応可能で、今後の法令対応に必要な機能も順次対応していきます。

①受領した請求書を自動で電子保存

紙やメールなど、あらゆる形式で受領した請求書をオンラインで一元管理でき、請求書データから「支払先」「支払期日」「請求金額」など様々な情報を自動で読み取れます。

特に、受け取った請求書に記載された「適格請求書発行事業者登録番号」を国税庁が公表しているデータベースと照合し、登録番号が国税庁に登録されているかを自動で判定できます。ひとつのサービス内で確認作業が完結するので、適格請求書の判定業務を効率化できます。

②自社に合ったワークフローの構築

自社の購買フローに沿った申請フォームを作成できます。「一定金額以上は役職者の承認を得る」などの条件分岐にも対応。

支払い時に事前の申請と紐づけ、事前申請から支払いまでの一元管理を実現します。

③支払調書の作成

「報酬、料金、契約金及び賞金の支払調書」を作成し、PDFやe-Tax向けのCSVファイルを出力できます。

支払調書を作成するためだけに支払い情報を管理する必要はなく、取引先から受け取った請求書の内容を入力した「支払い依頼申請」のデータが作成のもとになります。また、提出対象かどうかを自動で判別して集計できるため、限られた時間でも効率的に支払調書を作成できます。

支払調書作成機能について、詳しくは以下をご覧ください。

マネーフォワード クラウドで支払調書作成は自動化できる!Excel集計から解放される方法とは?

※ 掲載している情報は記事更新時点のものです。

会計の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 債権・債務管理

膨大な消し込み作業を効率化!エクセルやシステムの導入で自動化を検討しよう

経理業務において、消し込み作業は重要な業務のひとつです。しかし、毎月大量に発生するこの作業は、手作業で行うと非常に時間がかかり、ミスも発生しやすくなります。 とくに、企業規模が大き…

詳しくみる -

# 債権・債務管理

入金管理とは?効率化する方法・販売管理システムで入金消込は可能?

入金管理は、多くの企業にとって重要な課題です。従来から、入金管理の中でも特に「入金消込」の効率化に時間を要していたことから、入金消込にフォーカスしたサービスやシステムなども開発され…

詳しくみる -

# 債権・債務管理

仕入債務回転期間と売上債権回転期間の正しい見方と解説!計算方法も紹介

資金繰りの状況判断に必要な指標として、仕入債務と売上債権の回転期間があります。この2つの回転期間を正しく把握することは、自社のキャッシュフロー管理にとても大切です。経営状態の把握に…

詳しくみる -

# 債権・債務管理

Web請求書のデメリットとは?取引先に拒否された場合の対応方法

近年、紙の請求書ではなくWeb請求書を発行する企業が増えています。Web請求書が普及するなかで、導入を検討している会社も多いでしょう。今回はWeb請求書の導入で生じるデメリットを中…

詳しくみる -

# 債権・債務管理

相殺精算とは?メリットや請求書の書き方、仕訳方法をわかりやすく解説

相殺精算とは、取引先に対する債権と債務を帳消しにしてしまうことです。債権債務を相殺する取引のため、現金の出入りはありません。ただし、相殺精算は条件がそろっていないとできません。今回…

詳しくみる -

# 債権・債務管理

購買申請の稟議はいくらから?書類の書き方やメール例文、効率化の工夫も解説

購買申請は、社内の物品購入や外部サービスの利用を適正に管理するための大切な手続きです。発注前に必要性や予算を確認し、承認を得ることで無駄な支出やトラブルを防げます。本記事では、購買…

詳しくみる

会計の注目テーマ

- 勘定科目 消耗品費

- 国際会計基準(IFRS)

- 管理会計

- 会計帳簿

- キャッシュフロー計算書

- 予実管理

- 損益計算書

- 減価償却

- 総勘定元帳

- 資金繰り表

- 連結決算

- 支払調書

- 経理

- 会計ソフト

- 貸借対照表

- 外注費

- 法人の節税

- 手形

- 損金

- 決算書

- 勘定科目 福利厚生

- 法人税申告書

- 財務諸表

- 勘定科目 修繕費

- 一括償却資産

- 勘定科目 地代家賃

- 原価計算

- 税理士

- 簡易課税

- 税務調査

- 売掛金

- 電子帳簿保存法

- 勘定科目

- 勘定科目 固定資産

- 勘定科目 交際費

- 勘定科目 税務

- 勘定科目 流動資産

- 勘定科目 業種別

- 勘定科目 収益

- 勘定科目 車両費

- 簿記

- 勘定科目 水道光熱費

- 資産除去債務

- 圧縮記帳

- 利益

- 前受金

- 固定資産

- 勘定科目 営業外収益

- 月次決算

- 勘定科目 広告宣伝費

- 益金

- 資産

- 勘定科目 人件費

- 予算管理

- 小口現金

- 資金繰り

- 会計システム

- 決算

- 未払金

- 労働分配率

- 飲食店

- 売上台帳

- 勘定科目 前払い

- 収支報告書

- 勘定科目 荷造運賃

- 勘定科目 支払手数料

- 消費税

- 借地権

- 中小企業

- 勘定科目 被服費

- 仕訳

- 会計の基本

- 勘定科目 仕入れ

- 経費精算

- 領収書 経費精算

- 交通費

- 勘定科目 旅費交通費

- 電子取引

- 勘定科目 通信費

- 法人税

- 請求管理

- 勘定科目 諸会費

- 入金

- 消込

- 債権管理

- スキャナ保存

- 電子記録債権

- 入出金管理

- 与信管理

- 請求代行

- 財務会計

- オペレーティングリース

- 新リース会計

- 購買申請

- ファクタリング

- 償却資産

- リース取引