- 更新日 : 2026年4月1日

労務費とは?人件費との違いや計算方法などをわかりやすく解説

労務費とは企業が従業員に支払う対価を指します。経営管理や財務分析において重要な概念なので、正確に把握しておきましょう。

この記事では、直接労務費と間接労務費の違い、人件費との区別、計算手順、さらに労災保険料の算定に用いる労務比率まで解説します。企業経理や人事部門での適切なコスト管理と効率的な人材運用のための基礎知識をおさえておきましょう。

目次

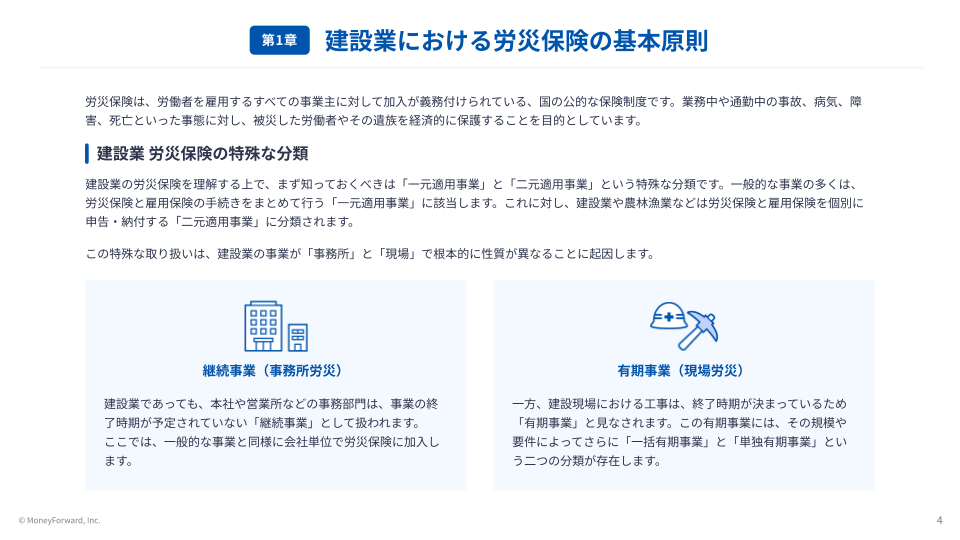

建設業の労災保険は、現場単位の考え方や元請け・下請け間の責任所在など、一般事業と異なる特殊な仕組みが多く、その複雑さが手続きの遅れや予期せぬ法的リスクにつながっています。

マネーフォワードでは、1から簡単・分かりやすい「建設業向け!1から分かる労災対応の教科書」をご用意しております。無料登録だけでダウンロードできますので、ぜひお気軽にご利用ください。

労務費とは

労務費は、企業が従業員に支払う対価の総称であり、主に労働の提供を対価として支払われた費用を指します。この費用には、雇用主が労働者に支払う給与や賃金のほか、さまざまな手当や社会保険料などが含まれます。

労務費は「直接労務費」と「間接労務費」に分けられます。それぞれの定義と具体例を見てみましょう。

直接労務費

直接労務費は、製品やサービスの製造または提供に直接的に関与する労働に支払われる費用です。例えば、製品を組み立てる工場の作業員や、料理を提供するレストランのシェフの給与がこれに該当します。

■直接労務費の例

- 製造業におけるライン作業員の給与

- 建設業での現場作業員の日給

- ソフトウェア開発におけるプログラマーのプロジェクト契約金

間接労務費

間接労務費は、製品やサービスの直接的製造や提供には関与しないものの、企業の運営や管理に必要な労務に対して支払われる費用です。これには、管理職の給与や、人事・総務などのサポート部門のスタッフの給料が含まれます。これらは製品直接コストではないものの、組織を機能させるために不可欠です。

■間接労務費の例

- 会社の経理部門のスタッフの給与

- 人事部門の労務管理担当者の月給

- 情報システム部門のサポートエンジニアの年俸

労務費と人件費の違い

労務費と人件費は、経営管理や財務分析における重要な概念ですが、しばしば混同されることがあります。具体的には、下記のような使い分けです。

- 労務費の例: レストランのシェフや製造ラインの作業者の時給

- 人件費の例: 会社の人事部が手がける従業員の福利厚生プログラムのコスト、管理部門の役員の給与

両者の定義と会計処理上の違いについて、詳しく見てみましょう。

定義の違い

労務費は、製造現場や直接的なサービス提供に関わる労働者への給料や賃金など、直接的な労働の対価として支払われる費用です。具体的には、製造業での直接労働者に支払われる給料がこれに該当します。

一方、人件費はより広範囲に渡り、直接労働者だけでなく間接労働者(例えば、管理職や事務職)への給料や賃金及び福利厚生費も含まれます。

会計処理の違い

会計上では、労務費は製品やサービスのコストの一部として直接的に計上されます(一般的には製造原価報告書の労務費の中に計上されます)。これにより、製品コストの正確な計算に寄与します。

一方で、人件費は製品の直接的な製造に限らず、全社的な経営活動を支えるために使用されるため、販売管理費や一般管理費として計上されます(一般的には損益計算書の販売管理費の中に計上されます)。これは、企業の間接コストの一部として扱われることを意味します。

労務費の内訳

労務費の内訳は以下のようになります。

- 給与:従業員の働きに対する対価であり、基本給、職能給、職務給、年齢給、時間外手当などが含まれます。

- 賞与:従業員の努力や会社の業績に応じて支給される特別な報酬です。

- 諸手当:通勤手当、住宅手当、家族手当など、従業員の生活を支援する目的で支給されます。

- 福利厚生費:従業員の健康管理や文化的生活の向上を目的とした費用で、健康診断費用、慶弔見舞金、社内イベント費用などが含まれます。一定の要件はありますが、慰安旅行も福利厚生費に含められます。

- 法定福利費:社会保険料(健康保険、厚生年金保険)や労働保険料(労災保険、雇用保険)など、法律で定められた費用です。

- 退職金:従業員が退職する際に支給される金品で、勤続年数などに応じて計算されます。

これらの項目が労務費の主な内訳となります。各項目の割合は、会社の方針や業種によって異なりますが、一般的に給与と賞与が労務費の大部分を占めています。

異なる雇用形態における労務費の例

正社員

月給制で基本給、賞与、時間外手当、福利厚生を含む。具体的には、健康保険、雇用保険、退職金の積み立てなどの費用も企業が負担します。

契約社員

月給制または時給制で基本給と時間外手当のみが主な労務費となり、福利厚生の範囲は企業によって異なりますが、通常は正社員ほど広範ではありません。定期的な契約更新が特徴で、契約期間の終了と共に雇用も終了することが多いです。

アルバイト・パート

時給制で勤務した時間に応じて給与が支払われます。法定の基準を超える時間外労働があった場合、時間外手当も支給されることが一般的です。福利厚生は最も限られており、社会保険の適用は労働時間に応じて異なります。

労務費の計算方法

直接労務費の計算方法

直接労務費には、製品やサービスの製造・提供に直接関与する労働者の給与や手当が含まれます。この労務費を正確に計算するための手順を紹介します。

基本給の確定

直接関与する労働者の基本給として、月給や時給が設定されています。この金額は、労働契約や企業の規定に基づいて決定されます。

残業手当の加算

労働時間が法定労働時間を超えた場合、超過労働時間に対して残業手当を支払います。残業手当の率は、通常1.25倍から1.5倍の範囲で設定されていることが多いです。

特別手当の考慮

職務の特性や緊急度に応じた特別手当も加算される場合があります。例えば、夜間や休日労働に対する手当などがこれに該当します。

間接労務費の計算方法

間接労務費は、生産やサービス提供を支援する管理部門(人事、経理など)の労働者に関連する費用を指します。間接労務費を計算する手順を詳しく説明します。

管理部門労働者の基本給

間接労務に従事する管理部門の職員の基本給も計算に含めます。これには、正規雇用されている管理職や事務職の月給が含まれます。

管理部門の残業手当

管理部門の職員が法定労働時間を超えて勤務した場合、残業手当が発生します。この計算も同様に、時間外労働に対する手当が加算される必要があります。

福利厚生費の加算

福利厚生費は、労働者のモチベーション維持や健康管理を目的とした費用です。

労災保険料の算定に用いる労務比率とは

労災保険料の算定において重要な要素である「労務比率」とは、労災保険料を計算するために使用される比率のことです。これは、企業が支払う労災保険料の額を決定する際に用いられ、労働者の労働条件や事業の種類によって異なります。

労務比率の基本的な理解

労務比率は、特定の期間における労務費の総額を基に算出されます。この比率は、労働者がどれだけの労働を提供したかに基づいて計算されるため、直接労務費と間接労務費の両方を考慮する必要があります。

労務比率の計算方法

具体的に労務比率を計算する場合、以下の式を使用します。

- 労務比率 = (直接労務費 + 間接労務費) / 総労務費

この式により、企業が実際に労働に対して支払っている金額のうち、どれだけが労災保険料の算定基礎となるかを把握することができます。

労務比率を用いた労災保険料の具体例

例えば、ある企業が直接労務費として100万円、間接労務費として50万円を支払ったとします。この場合の労務比率は以下の通りです。

- 労務比率 = (100万円 + 50万円) / 150万円 = 1.0

この比率が高いほど、労災保険料の負担も大きくなるため、企業は労務管理においてこの比率を意識することが求められます。

労務比率管理の重要性

労務比率の管理は、労災保険料の適切な算定だけでなく、企業全体の人件費管理にも影響を与えます。労務比率が高ければ高いほど、人件費が増加し、企業の利益に影響を及ぼす可能性があります。

そのため、労務比率を適切に管理し、労務費の過剰な発生を防ぎ、企業の健全な運営に努めることが必要です。

※ 掲載している情報は記事更新時点のものです。

バックオフィス業務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 労災・安全衛生

第三者行為災害とは?定義や具体例、労災申請の方法などを解説

第三者行為災害とは、職場外の第三者に起因する労働災害のことです。この記事では、第三者行為災害の定義から具体例、労災申請の方法までを網羅的に解説します。 交通事故や同僚による事故、さ…

詳しくみる -

# 労災・安全衛生

労災保険と傷病手当金の違いは?期間や支給額、申請方法、よくある質問を解説【テンプレート付き】

労災保険と傷病手当金は、病気やケガで働けなくなった時の収入を補償する大切な制度です。労災保険は業務上または通勤途中の病気やケガに対して支給され、傷病手当金は業務外の病気やケガ全般に…

詳しくみる -

# 労災・安全衛生

労災保険給付関係請求書の7号様式とは?提出が必要なケースや書き方を紹介【テンプレート付き】

労災保険給付関係請求書の7号様式は、労災保険の給付を受ける際に必要な書類の1つです。労災指定医療機関以外で治療を受けた際にこの様式で申請をすることで、自己負担した療養費用の請求がで…

詳しくみる -

# 労災・安全衛生

労災の補償制度とは?種類や対象者、申請方法を解説

労災保険の補償(給付)には様々な種類があります。労災保険のしくみと受給の流れを理解して、職場で起こり得る事故や病気に備えましょう。 この記事では、労災保険の補償内容、給付の種類から…

詳しくみる -

# 労災・安全衛生

一人親方は雇用保険に加入できる?労災保険の特別加入や安全書類の書き方を解説

一人親方は雇用保険に加入できるのか、疑問に感じている人は多いでしょう。この記事では、一人親方が原則として雇用保険に加入できない理由や、労災保険の特別加入制度について解説します。一人…

詳しくみる -

# 労災・安全衛生

一人親方向けの労災保険はいくら?特別加入する際の金額感を解説

一人親方として事業を営む上で、不慮の事故に備える労災保険は欠かせない要素です。 この記事では、一人親方が労災保険へ特別加入する際の保険料の計算方法から支払い方法、さらには保険料を抑…

詳しくみる