- 更新日 : 2026年4月1日

労災の特別支給金とは?種類と金額の目安、申請方法を解説

労災の特別支給金とは、労働者が業務中または通勤中にケガまたは病気をし、労災保険を申請した場合、保険給付とは別に上乗せして支給されます。この記事では、特別支給金の種類や金額の目安、そして申請方法までを網羅的に紹介します。また、給付時期や注意点も押さえているので、労災に関わる補償制度の全体像を把握することができます。

目次

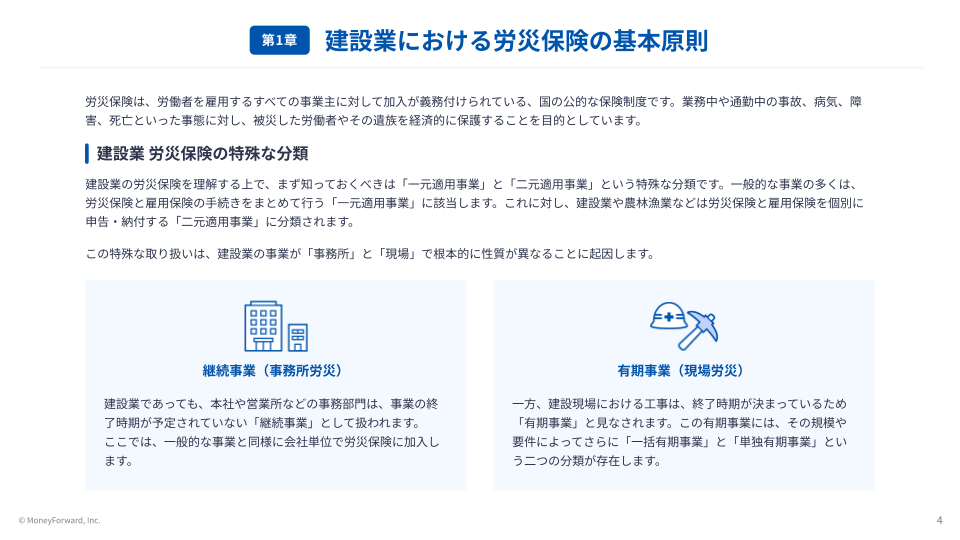

建設業の労災保険は、現場単位の考え方や元請け・下請け間の責任所在など、一般事業と異なる特殊な仕組みが多く、その複雑さが手続きの遅れや予期せぬ法的リスクにつながっています。

マネーフォワードでは、1から簡単・分かりやすい「建設業向け!1から分かる労災対応の教科書」をご用意しております。無料登録だけでダウンロードできますので、ぜひお気軽にご利用ください。

労災の特別支給金とは?

労災の特別支給金は、労災保険で支給される給付金に上乗せして支給される給付金です。そのため、労災保険が支給される要件を満たしていれば、労災保険給付と同時に支給されます。

労働者が業務上または、通勤による負傷、疾病、障害、死亡などの場合に、労働者やその遺族に対して支給されます。

特別支給金は、労災保険の基本給付と併せて支給されることで、被災労働者やその家族の生活を総合的にサポートすることを目的としています。

特別支給金は、他の保険給付とは独立して支給

特別支給金は、他の保険給付とは独立して支給されます。例えば、交通事故の労働災害で自動車損害賠償責任保険(自賠責保険)から給付を受けていても、特別支給金だけは全額支給されます。一方、通常の労災保険給付は、自賠責保険などからの給付との間で損益相殺(控除)が行われることがあります。

特別支給金の対象者

特別支給金の対象者は労災保険の対象者と基本的に同じであり、一人親方や個人事業主の方も含まれます。

労災の特別支給金の種類と金額の目安

労災の特別支給金には、労働者やその遺族の状況に応じて全部で9種類あります。各種類によって支給される金額や条件が異なり、一人親方等の特別加入者には一部支給されないものもあるため注意が必要です。以下で、詳しく見ていきましょう。

休業特別支給金

休業特別支給金は、労働災害や通勤災害により仕事を休まざるを得なくなった労働者に対して支給されます。休業4日目から支給が開始され、休業(補償)給付基礎日額の20%相当額が支給されます。

例えば、給付基礎日額が10,000円の場合、1日あたりの休業特別支給金は2,000円となります。ただし、休業期間中の賃金が支払われている場合は、その額に応じて調整されることがあります。

障害特別支給金(一時金)

障害特別支給金は、労働災害や通勤災害により障害が残った労働者に対して一時金として一度のみ支給されます。障害等級に応じて金額が決められ、第1級から第14級まで設定されています。

| 障害等級 | 特別支給金額(一時金) |

|---|---|

| 第1級 | 342万円 |

| 第2級 | 320万円 |

| 第3級 | 300万円 |

| 第4級 | 264万円 |

| 第5級 | 225万円 |

| 第6級 | 192万円 |

| 第7級 | 159万円 |

| 第8級 | 65万円 |

| 第9級 | 50万円 |

| 第10級 | 39万円 |

| 第11級 | 29万円 |

| 第12級 | 20万円 |

| 第13級 | 14万円 |

| 第14級 | 8万円 |

※障害特別支給金は、同一の障害につき、すでに傷病特別支給金を受給した場合は、その差額のみの支給となります。

障害特別年金

障害特別年金は1級から第7級の重い障害に対して支給され、障害補償の年金受給者に対して支給されます。年金として年6回に分けて支給されます。

障害等級に応じた算定基礎日額を乗じた額が年金として支給されます。この年金は障害を有している間、年6回に分けて支給されます。

| 障害等級 | 障害特別年金 算定基礎日額の |

|---|---|

| 第1級 | 313日分 |

| 第2級 | 277日分 |

| 第3級 | 245日分 |

| 第4級 | 213日分 |

| 第5級 | 184日分 |

| 第6級 | 156日分 |

| 第7級 | 131日分 |

※算定基礎日額は、事故前1年間に支払われた特別給与(ボーナス)の総額を、1年間の暦日数(365日または366日)で割って算出します。

障害特別年金は、第1級から第7級までの障害等級に該当する労働者に対して、年金として支給されます。

支給額は以下の表の通りです。

| 障害等級 | 算定基礎日額の |

|---|---|

| 第1級 | 313日分 |

| 第2級 | 277日分 |

| 第3級 | 245日分 |

| 第4級 | 213日分 |

| 第5級 | 184日分 |

| 第6級 | 156日分 |

| 第7級 | 131日分 |

障害特別一時金

障害特別一時金は、第8級から第14級までの比較的軽い障害に対して支給されます。一時金として1回のみ支給されます。

既に障害がある方が、労災により同一部位の障害の程度が重くなった場合、加重後の障害等級に応じて障害特別一時金から、元々持っていた障害等級に対応する障害特別一時金を引いた額が、障害特別一時金となります。

| 障害等級 | 障害特別年金 算定基礎日額の |

|---|---|

| 第8級 | 503日分 |

| 第9級 | 391日分 |

| 第10級 | 302日分 |

| 第11級 | 223日分 |

| 第12級 | 156日分 |

| 第13級 | 101日分 |

| 第14級 | 56日分 |

遺族特別支給金(一時金)

遺族特別支給金は、労働災害や通勤災害により労働者が死亡した場合に、その遺族に対して一時金として支給されます。支給額は一律300万円で、遺族(補償)年金または遺族(補償)一時金の受給権者に支給されます。

遺族特別年金

遺族特別年金は、遺族補償年金または遺族年金の受給権者に対して支給される給付です。遺族特別年金の額は、遺族の数に応じて次のように算定されます。

| 人数 | 年金額 算定基礎日額の |

|---|---|

| 1人 | 153日分

※ただし、55歳以上または一定の障害の状態にある妻は175日分 |

| 2人 | 201日分 |

| 3人 | 223日分 |

| 4人以上 | 245日分 |

この年金は、毎年2月、4月、6月、8月、10月、12月の6回に分けて支払われます。遺族補償年金または遺族年金が受給権者の所在不明または若年により支給停止とされている間は、同様に遺族特別年金も支給停止になります。

遺族特別一時金

遺族特別一時金は、遺族補償一時金の受給者に対して、その申請に基づいて支払われます。

遺族特別一時金 = 算定基礎日額1,000日分 – 受給済みの遺族特別年金の総額

- 労働者の死亡時、遺族補償年金または遺族年金の受給権者がいない場合:算定基礎日額の1,000日分が一時金として支給。

- 労働者の死亡時、遺族補償年金または遺族年金の受給権者がいる場合:すべての受給権者が失権し、それまでに支給された遺族特別年金の総額が算定基礎日額の1,000日分以下であれば、その差額が支給。

傷病特別支給金

傷病特別支給金は、労働災害や通勤災害による傷病が療養開始後1年6か月を経過しても治癒せず、かつ障害等級第1級から第3級に相当する障害が残っている労働者に対して一時金として支給されます。支給額は傷病等級に応じた一定額の一時金として支給されます。

傷病特別支給金は支給申請しなければいけないので、所轄労働基準監督署長の職権によって支給決定されます。

| 傷病等級 | 支給額(一時金) |

|---|---|

| 第1級 | 114万円 |

| 第2級 | 107万円 |

| 第3級 | 100万円 |

傷病特別年金

傷病特別年金は、傷病(補償)年金を受給している労働者に対して、年金として支給されます。この年金は、毎年2月、4月、6月、8月、10月、12月の6回に分けて支払われます。

支給申請は、傷病補償年金の受給権者となった日の翌日から起算して5年以内に行わなければいけません。

| 傷病等級 | 支給額(年金) 算定基礎日額の |

|---|---|

| 第1級 | 313日分 |

| 第2級 | 277日分 |

| 第3級 | 245日分 |

労災の特別支給金の申請方法

労災の特別支給金を受け取るためには、適切な申請手続きが必要です。ここでは、申請方法の詳細について説明します。

申請に必要な書類

特別支給金の申請には、以下の書類が必要となります。

- 労災保険給付請求書事業主証明書

- 医師の診断書

- 事故発生状況報告書

- その他、労働基準監督署が求める追加資料

これらの書類は、労働基準監督署で入手できます。また、厚生労働省のウェブサイトからダウンロードすることも可能です。

申請の流れ

特別支給金の申請は、以下の手順で行います。

-

- 必要書類の準備:上記の書類を揃えます。

- 書類の記入:各書類に必要事項を漏れなく記入します。

- 添付資料の用意:診断書や事故状況を示す資料を準備します。

- 労働基準監督署への提出:書類一式を最寄りの労働基準監督署に提出します。

- 審査:提出された書類をもとに、労働基準監督署が審査を行います。

- 決定通知:審査結果が申請者に通知されます。

申請期限

特別支給金の申請には期限があります。一般的に、事故発生日または疾病の診断日から2年以内に申請する必要があります。ただし、遺族特別支給金の場合は、労働者の死亡日から5年以内となります。期限を過ぎると申請権が消滅するため、注意が必要です。

特別支給金の給付時期

特別支給金の給付時期は、申請から審査、決定までの期間によって異なります。一般的な目安は以下の通りです。

| 支給金の種類 | 給付時期の目安 |

|---|---|

| 休業特別支給金 | 申請から1~2ヶ月後 |

| 障害特別支給金 | 申請から2~3ヶ月後 |

| 遺族特別支給金 | 申請から3~4ヶ月後 |

ただし、案件の複雑さや申請時期の混雑状況によって、給付までの期間が前後する場合があります。

労災の特別支給金に関する注意点

特別支給金の申請期限と時効に注意する

特別支給金の請求には時効があります。一般的に、労災保険給付の請求権が時効により消滅した場合、特別支給金の請求権も同時に消滅します。各給付の時効期間は以下の通りです。

- 休業特別支給金:2年

- 障害特別支給金・遺族特別支給金:5年

- 障害特別年金・遺族特別年金・傷病特別年金:2年

時効期間内に請求しなかった場合、特別支給金を受け取る権利が失われる可能性があるため、速やかな申請が重要です。

特別支給金は非課税所得として扱われる

特別支給金は、所得税法上の非課税所得として扱われます。つまり、特別支給金を受け取っても所得税や住民税の課税対象にはなりません。ただし、確定申告の際には、収入金額等の欄に記載する必要がある場合があります。

※ 掲載している情報は記事更新時点のものです。

バックオフィス業務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 労災・安全衛生

労災申請とは?手続きの流れや事業者の対応をわかりやすく解説

労災申請とは、業務上の事由または通勤により負傷、疾病、障害、死亡のいずれかに該当した場合に、労働者やその遺族が行う申請のことです。労働現場でのケガや病気はいつ起こるかわかりません。…

詳しくみる -

# 労災・安全衛生

中小事業主等の労災保険特別加入とは?建設業の事業主向けに解説

建設業の中小事業主を対象にした労災保険の特別加入には、どのような条件があるのでしょうか?この記事では、特別加入の概要や加入要件をおさえた上で、加入メリットや必要となる手続き、費用に…

詳しくみる -

# 労災・安全衛生

第三者行為災害とは?定義や具体例、労災申請の方法などを解説

第三者行為災害とは、職場外の第三者に起因する労働災害のことです。この記事では、第三者行為災害の定義から具体例、労災申請の方法までを網羅的に解説します。 交通事故や同僚による事故、さ…

詳しくみる -

# 労災・安全衛生

労災保険のアフターケアとは?無料治療の要件や申請方法を解説

労災のアフターケア制度は、労働災害や通勤災害により負傷や疾病を被った労働者が、症状固定後も後遺症状に応じて必要な治療を無料で継続して受けられるようにする制度です。対象となる20種類…

詳しくみる -

# 労災・安全衛生

労働保険の特別加入制度とは?対象者や申請方法を解説

労働保険の特別加入制度とは、本来、労働保険の適用対象外である個人事業主やフリーランスなどが、特別に労働保険(労災保険および雇用保険)に加入できる制度です。この制度により、これらの働…

詳しくみる -

# 労災・安全衛生

一人親方向けの労災保険はいくら?特別加入する際の金額感を解説

一人親方として事業を営む上で、不慮の事故に備える労災保険は欠かせない要素です。 この記事では、一人親方が労災保険へ特別加入する際の保険料の計算方法から支払い方法、さらには保険料を抑…

詳しくみる