- 更新日 : 2026年4月1日

建設業の一人親方に個人事業税はかかる?計算方法や節税、納付の仕方を解説

建設業は個人事業税の課税対象業種に含まれており、一人親方でも事業所得が290万円を超えると税金が発生します。税率は建設業の場合5%で、青色申告や経費計上の方法次第で負担を減らすことも可能です。一方で、事業所得が290万円以下の場合は課税対象外になるなど、条件によって異なります。この記事では、個人事業税の仕組みや計算方法、節税のポイントをわかりやすく解説します。

目次

建設業の一人親方に個人事業税はかかる?

建設業の一人親方には、個人事業税がかかります。なぜなら、建設業が個人事業税の課税対象業種に含まれているからです。ただし、すべての一人親方が必ず税金を支払うわけではなく、青色申告特別控除前の事業所得が290万円を超える場合に課されます。

また、個人事業税は業種によって税率が異なります。建設業の場合、税率は5%に設定されています。一方で、運送業や娯楽業は5%、不動産業は4%、小売業は5.5%と、業種によって異なる税率が適用される仕組みです。

例えば、建設業の事業所得が300万円の場合、課税対象額は300万円から控除額290万円を差し引いた10万円となり、その5%にあたる5,000円が個人事業税として課されます。

参考:個人事業税|東京都

そもそも個人事業税とは

個人事業税は、個人で事業を行う人が対象となり、法律で定められた70の業種に対し課せられる税金です。建設業もその中に含まれています。事業によって得た利益(事業所得)に応じて計算され、都道府県に納めます。なお、課税の対象になるのは事業所得が290万円を超える場合です。そのため、少額の利益の場合は税金が発生しません。

個人事業税がかかる業種、かからない業種

建設業は、個人事業税の課税対象に含まれる「第六種」に分類されます。大工や左官配管工事、電気工事、土木工事、塗装工事などが含まれます。そのほかに以下のような業種に個人事業税がかかります。

一方で、個人事業税がかからない業種には、農業や林業、漁業などの第一次産業や、医師、弁護士、公認会計士、プログラミングなどのIT系業務があります。

【個人事業税がかかる業種の例】

- 建設業:大工、左官、土木工事、塗装工事、配管工事、電気工事、内装仕上げ工事など

- サービス業:クリーニング業、理容業、美容業、旅館業など

- 製造業・販売業:家具製造、食品加工、商品販売など

- その他業種:運送業、不動産貸付業、娯楽業など

【個人事業税がかからない業種の例】

一方で、個人事業税がかからない業種には、農業や林業、漁業などの第一次産業や、医師、弁護士、公認会計士、プログラミングなどのIT系業務があります。

- 農業、林業、漁業

- 芸能人・スポーツ選手

- 医師、弁護士、公認会計士、税理士

- プログラマー・エンジニアなどのIT関連

- WEBデザイナー・ライター

- 作詞家・作曲家

- 画家・彫刻家・漫画家

- 通訳・翻訳家

- そのほか法定業種に含まれない業種

労働契約で働く場合:請負ではなく雇用契約で働く労働者

→ 独立事業ではないため、個人事業税は発生しません。

建設業の一人親方が個人事業税を納める時期や納付方法

個人事業税を納めるタイミング

個人事業税を納める時期は、原則として毎年8月と11月の2回です。都道府県から納付書が届きますので、指定された期限内に支払いを行います。この納付書は、毎年6月頃に確定申告を基に都道府県が計算した税額をもとに発行されます。納付期限を過ぎると延滞金が発生する可能性があるので注意が必要です。

また、一括納付を希望する場合は、8月に全額を支払うことも可能です。口座振替を利用する場合は事前登録が必要です。もし納付書が届かない場合や、税額に疑問を感じた場合は、速やかに都道府県税事務所に問い合わせて確認しましょう。

個人事業税の納付方法

個人事業税の納付方法には、以下の3つの方法があります。それぞれの特徴を理解しておくと便利です。

- 納付書による支払い

都道府県から送付される納付書を使用し、以下の場所で支払います:- 銀行や郵便局

- コンビニエンスストア

- 都道府県の指定窓口

納付書には、税額や支払期限が明記されていますので、それに従って正確に支払います。支払い時に領収書が発行されるため、確定申告や帳簿記録用として保管しておくことが重要です。

- 口座振替による支払い

事前に都道府県税事務所で口座振替の手続きを済ませると、指定された口座から自動で引き落とされます。この方法は、支払い忘れを防げるので便利です。ただし、引き落とし日に十分な残高がないと、未納扱いとなるため注意が必要です。 - インターネット決済やQRコード決済

最近では、インターネットバンキングやQRコード決済を利用できる地域も増えています。例えば、PayPayや楽天Payなどを使えば、スマートフォンで簡単に支払いが可能です。この方法は、時間や場所を選ばずに支払いを完了できるため、忙しい一人親方にも向いています。

建設業の一人親方の個人事業税はいくら?計算方法や例

個人事業税を正しく納めるためには、収入に応じた計算方法を理解しておくことが大切です。ここでは、基本の計算式と、具体的な年収ごとに個人事業税の計算例をあげて解説します。

個人事業税の基本の計算式

個人事業税は次の計算式で求められます。

(事業所得+青色申告特別控除 – 290万円) × 税率(建設業の場合は5%) = 個人事業税

事業所得 = 年収 – 経費 – 青色申告控除(最大65万円)

控除額 = 一律290万円(事業所得が290万円以下の場合、税金はかかりません)

税率 = 建設業の場合は5%(業種により異なります)

この計算式を基に、年収ごとの税額を計算してみます。

年収400万円の場合

年収400万円の一人親方の個人事業税について計算します。

前提条件

年収:400万円

経費:100万円

青色申告控除:65万円

計算手順

事業所得に青色申告特別控除65万円を足した金額が300万円のため、課税対象となります。

年収400万円の場合、事業所得が300万円であり、290万円超の為、個人事業税が課税されることになります。

年収500万円の場合

年収500万円の一人親方の個人事業税について計算します。

前提条件

年収:500万円

経費:100万円

青色申告控除:65万円

計算手順

- 事業所得 = 500万円 – 100万円 – 65万円 = 335万円

- 課税対象額 = 335万円+65万円 – 290万円 = 110万円

- 個人事業税 = 110万円 × 5% =55,000円

年収500万円の場合、個人事業税は50,000円となります。

年収600万円の場合

年収600万円の一人親方の個人事業税について計算します。

前提条件

年収:600万円

経費:150万円

青色申告控除:65万円

計算手順

- 事業所得 = 600万円 – 150万円 – 65万円 = 385万円

- 課税対象額 = 385万円+65万円 – 290万円 = 160万円

- 個人事業税 = 160万円 × 5% =80,000円

年収600万円の場合、個人事業税は80,000円となります。

建設業の一人親方が個人事業税を払わなくてよい場合

ここでは個人事業税を払わなくてよい場合、税金が発生しないケースを説明します。

事業所得が290万円以下

事業所得が290万円以下であれば、個人事業税はかかりません。事業所得とは、売上から経費や青色申告控除を引いた金額のことです。ここで注意すべき点として、個人事業税の場合には、青色申告特別控除の適用はできません。

したがって、青色申告特別控除は個人事業税を計算する上では、事業所得に足し戻す必要があります。

例えば、売上が400万円、経費が100万円、青色申告特別控除が65万円の場合、事業所得は235万円(400万円-100万円-65万円)となります。

ですが、個人事業税を計算する上では、事業所得235万円に青色申告特別控除65万円を加算した300万円-290万円=10万円に5%を乗じた5,000円の個人事業税が発生します。

経費が多い業種や小規模事業者の場合、課税されないことが多いです。収入だけで判断せず、事業所得を計算してみることが大切です。

青色申告で赤字の繰り越し

青色申告を行っている場合、過去3年間の赤字を繰り越して控除できる制度があります。例えば、前年の事業が50万円の赤字だった場合、今年の事業所得からその赤字分を差し引くことができます。

例えば、今年の事業所得が320万円で、50万円の赤字を繰り越すと、320万円 – 50万円 = 270万円となり、課税対象額が290万円を下回ります。この結果、個人事業税は発生しなくなります。青色申告を活用することで、過去の赤字を有効に使えます。

その他の繰り越し控除

青色申告以外にも、特定の控除を受けることで事業所得を抑えられる場合があります。例えば、災害損失控除を利用すると、自然災害による損失を控除対象に含められます。これによって課税対象となる事業所得が減り、税金が発生しないことがあります。

また、家族への給与を専従者給与として経費に計上することでも、課税対象額を減らせる場合があります。こうした控除や経費を適切に活用することで、個人事業税を払わなくて済む可能性が高まります。

建設業の一人親方の個人事業税を節税する方法

建設業の一人親方が個人事業税を節税するための方法はいくつかあります。税負担が軽減につながる具体的な節税方法について詳しくお話しします。

経費をしっかり記録する

経費を正確に記録することは、節税の基本です。建設業では、大工道具、作業着、燃料費、車両費、さらには現場で使用する消耗品や材料費、交通費など、多くの項目が経費として計上できます。それらの領収書やレシートを保存し、きちんと整理しておく習慣をつけると良いでしょう。

また効率的に管理するには、会計ソフトやアプリを活用すると便利です。正確な経費記録は、課税対象額を減らすだけでなく、税務調査の際のトラブルを防ぐためにも役立ちます。

家事按分を活用する

自宅を事務所や作業場として使う場合、その一部を経費として計上できます。これを「家事按分」と呼びます。たとえば、自宅の30%を仕事のスペースとして使っている場合、家賃や電気代、水道代などの30%を経費として認めてもらえることがあります。

家事按分を行う際は、使っている割合を証明するために、平面図や光熱費の請求書を保管しておくと安心です。

損失の繰越控除を活用する

事業が赤字の年があった場合、その赤字を翌年以降の所得から差し引くことができるため、将来の税負担を軽減できます。繰越控除を利用することで、利益が見込まれる年にその効果を活かせます。

損失の繰越控除は最大で3年間繰り越すことができるため、赤字が出た場合でも翌年以降の税負担を軽減できるメリットがあります。ただし、この控除を受けるためには、青色申告で正しく帳簿を管理し、税務署に適切に申告しておく必要があります。

また、自然災害や大きな設備投資などで予期せぬ損失が出た場合にも、この控除が役立ちます。経費の記録を徹底し、正しい申告をすることで、損失を無駄にせず節税に活かせます。

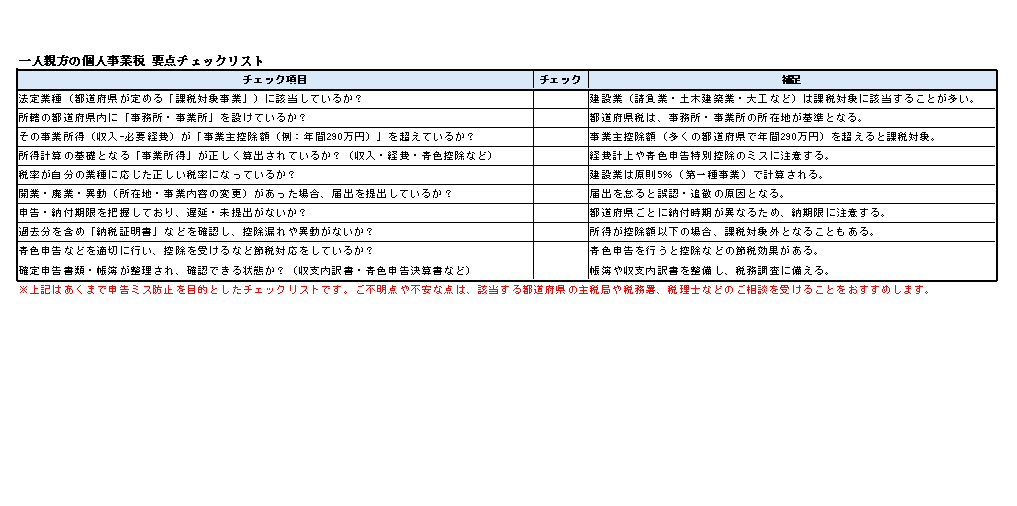

建設業の一人親方の個人事業税に関する注意点

個人事業税は、正しく申告・納付を行うことが求められます。建設業の一人親方が気を付けるべきポイントを解説します。

申告漏れを防ぐ

個人事業税は確定申告書の内容をもとに都道府県が計算し、納付書が送付されます。しかし、確定申告時に事業所得や必要経費を正確に記載していないと、納付額が誤ったり、申告漏れにつながる可能性があります。申告漏れを放置すると、延滞金や罰金が科されることもあります。

納付期限を守る

個人事業税は、原則として8月と11月の2回に分けて納付します。期限内に納付しないと延滞金が発生するだけでなく、最悪の場合は財産の差し押さえにつながることもあります。納付書が届かない場合でも、自分から都道府県税事務所に問い合わせるなどして、必ず期限を守ることが大切です。

疑問点は早めに税務署に相談する

納税に関する疑問や不明点は、早めに税務署に相談することが賢明です。専門の職員がサポートをしてくれるため、自分だけで悩むより早く理解できることが多いです。また、必要な資料や期限なども確認できるので、トラブルを避けるためにも大切です。

建設業の一人親方が支払う個人事業税以外の税金

所得税

所得税は、個人の所得や事業で得た利益(事業所得)に対して課される税金です。建設業の一人親方として働く場合、得た収入がそのまま所得税の対象になります。

所得税は累進課税制度を採用しており、所得が多いほど税率が高くなります。例えば、課税所得が195万円以下であれば税率は5%、330万円を超える場合は10%と段階的に増えていきます。

確定申告で所得税の計算と納付が必要になるため、事業所得や経費を正確に記録しておくことが重要です。青色申告を利用すると控除額が増えるため、所得税の負担を軽減できます。

住民税

住民税は、前年の所得に応じて都道府県と市区町村に支払う税金です。所得税とは異なり、住民税は市区町村税と県税が組み合わさって構成されており、合計で約10%程度になることが多いです。例えば、課税所得が300万円の場合、住民税は約30万円となります。

住民税は、毎年6月ごろに納付書が届き、通常は年4回(6月、8月、10月、翌年1月)に分けて支払います。

消費税

消費税は、国内での商品の販売やサービスの提供に対して課される税金です。消費者が支払う金額に対して、一定の割合で計算され、その一部が事業者によって国に納付されます。

建設業に従事している一人親方であっても、前々年の課税売上高が1,000万円を超えた際に、消費税の納税義務が生じます。

消費税を取り扱う上で、「課税売上」と「非課税売上」の概念も理解しておくと役立ちます。課税売上とは、建設業で行う工事など、消費税が課せられる取引のことです。一方、非課税売上とは、土地の売却や貸付など、消費税が免除されるものです。注意すべき点として、土地の売却は前述したように非課税売上ですが、建物の売却については課税売上となります。

消費税については、課税や非課税といった区別をしっかりと理解し、自身の業務に適用される税務処理を正確に行うことが求められます。

加えて、消費税の計算方法は、課税売上に対する税率(現在の標準税率は10%)を基に行われますが、仕入れにかかった消費税を控除することが可能です。これを「仕入税額控除」と呼び、適切に活用することで、納税額を軽減することができます。

個人事業税の仕組みを理解し事業を続けよう

建設業の一人親方にとって、個人事業税は事業所得が290万円を超える場合に発生します。税率は建設業で5%となっており、経費計上や青色申告の活用が負担軽減につながります。さらに、所得税、住民税、消費税などの税金についても、それぞれの特徴を理解し、適切に対応することが求められます。

税金をしっかり把握し、適切に対応することで、計画的に事業運営を続けましょう。

※ 掲載している情報は記事更新時点のものです。

バックオフィス業務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 一人親方

一人親方の社会保険料、年収別の金額はいくら?安く抑えるコツも解説

一人親方の社会保険料は、国民健康保険・国民年金・労災保険特別加入が基本で、40~64歳は介護保険料も加わります。国保は自治体や世帯構成で額が大きく変わり、国民年金は2025年度17…

詳しくみる -

# 一人親方

一人親方の仕事探しとは?マッチングサイト比較や収入安定のコツ

一人親方として安定して仕事を得ることは、多くの職人さんにとって切実なテーマではないでしょうか。この記事では、最新の情報を基に、具体的な仕事探しの方法から収入を安定させるための工夫ま…

詳しくみる -

# 一人親方

振動工具とは?具体例や振動障害の予防法、安全衛生教育を解説

建設現場や製造業で活躍するさく岩機、グラインダーなどの「振動工具」。これらは作業効率を高める一方、使い方によっては「振動障害」(手指のしびれや「白ろう病」など)のリスクがあります。…

詳しくみる -

# 一人親方

一人親方の人工出し(常用)は違法?請負との違いや単価、契約書の注意点を解説するには?

一人親方として働くうえで「人工出し(にんくだし)」という言葉を耳にすることがあるかもしれません。この人工出しは、契約の結び方によっては違法な「偽装請負」とみなされるリスクがあるため…

詳しくみる -

# 一人親方

一人親方が経費に計上できる範囲は?具体例や注意点を解説

この記事では、一人親方が適切に経費計上を行うための重要な情報を提供します。経費計上の条件や具体例、注意点を詳しく解説し、売上に対する適切な経費の割合も紹介します。 また、経費として…

詳しくみる -

# 法律・許認可・制度

1級建築施工管理技士の実務経験証明書の書き方は?記入例と注意点を解説

1級建築施工管理技士は、建設プロジェクトにおいて施工計画から品質管理、安全管理まで多岐にわたる業務を統括する、非常に重要な国家資格です。この資格を取得することは、キャリアアップはも…

詳しくみる