- 更新日 : 2026年6月29日

会計ソフトやライセンスを購入した場合の勘定科目と仕訳例

会計ソフトやライセンスの購入費、月額のシステム使用料を仕訳する際、その勘定科目の種類や扱いはソフトのタイプが「インストール型(パッケージ型)」か「クラウド型」かで変化します。

ケース次第では経費計上ではなく「無形固定資産として資産計上」する必要があるため、財務状態を正しく把握・記録するためにも基本知識は押さえておきましょう。

当記事では会計ソフトを購入した場合の勘定科目の扱いと仕訳例を解説します。

目次

会計ソフトやシステム使用料の勘定科目はどうすればいい?

まずは会計ソフトを購入した場合に、システム使用料やその支払いに関係する勘定科目の扱いについて、インストール型とクラウド型に分けて解説します。

会計ソフトの勘定科目に明確なルールは存在しない

「会計ソフトの購入・利用料金はどの勘定科目にすればよいか」ですが、実は明確なルールが存在しません。というよりも、すべての勘定科目に関して「この代金はこのように分類しなさい」という法的な指示はありません。

つまり、どの勘定科目に分類するかは事業主の裁量次第で決まります。極端なことをいえば、すべての費用を雑費として計上することも可能です。

ただし何も考えずに決めてしまうと、財政状態が正確に把握できなかったり、銀行や税務署に財務情報を開示するときに不信感を持たれたりなどのデメリットが大きくなります。

なにより、固定資産など「資産として計上すべきもの」を経費計上するなどの仕訳に関しては、完全な間違いです。正確な財務・税務状態が記録できず、正しい決算書や確定申告書の作成が不可能になります。

以下5つの「勘定科目のグループ」から外れないような分類が必要です。

-

- 資産:企業などが支配している経済的資源

- 負債:企業などが支配している経済的資源の放棄や引き渡しの義務があるもの

- 純資産:資産から負債を差し引いた額

- 収益:取引に対して受け取った、あるいは受け取りが確定した金額

- 費用:取引に対して発生した、また支払った額

など

一度勘定科目の振り分けに関するルールを決めた場合は、後の記帳はすべてそのルールに従いましょう。もし途中で勘定科目を変えてしまうと、継続した経営状態の把握が難しくなります。

なにより、万が一税務調査が入ったときに「この事業所は勘定科目がコロコロと変わっているから、不正な経費を計上していないだろうか」と、調査官に悪い印象を与える可能性が高いです。もし自社内でルールを決める際は、国税庁の「帳簿の記帳の仕方」を参考にしてください。ちなみに、青色申告決算書に追加できる勘定科目は6個までです。

一般的には「消耗品費」か「通信費」

会計ソフトにかかる費用の勘定科目は、一般的に「消耗品費」か「通信費」のどちらかに分けられます。

- 通信費:会社経営で必要な電話代や郵便代金などの通信にかかる費用

- 消耗品費:消耗性があるものや使用可能年数1年未満かつ10万円未満の備品の費用

詳しくは後述しますが、PCにインストールするタイプの「インストール型会計ソフト」は消耗品費、クラウド環境を利用したタイプの「クラウド型会計ソフト」は通信費として仕訳を行うケースが多いです。

会計ソフトは減価償却の対象

10万円以上かつインストール型の会計ソフトは「無形固定資産」として資産計上するため、減価償却の対象になります。

なぜ資産計上になるかというと、会計ソフトを始めとするソフトウェアは「時間経過によって情報の価値・鮮度が落ちていく=価額が落ちる」という考えがあるためです。

ソフトウエアは、減価償却資産(無形固定資産)に該当し、その取得価額及び耐用年数は次のとおりです。

(引用:国税庁|ソフトウェアの取得価額と耐用年数)

10万円以上で業務用に導入した会計ソフトは、ソフトウェアを無形固定資産として計上する条件である「自社利用目的かつ収益獲得や費用削減が認められること」と、減価償却資産の条件である「1年以上の使用と10万円以上の取得価額」に当てはまります。

対してクラウド型会計ソフトの場合は、資産計上にはなりません。

サービス本体の保有元は提供会社であり、「自社が本体を取得したわけではない=資産が増えていない」という関係性になるためです(会計ソフト以外のクラウドサービスのすべてがそうというわけではない)。

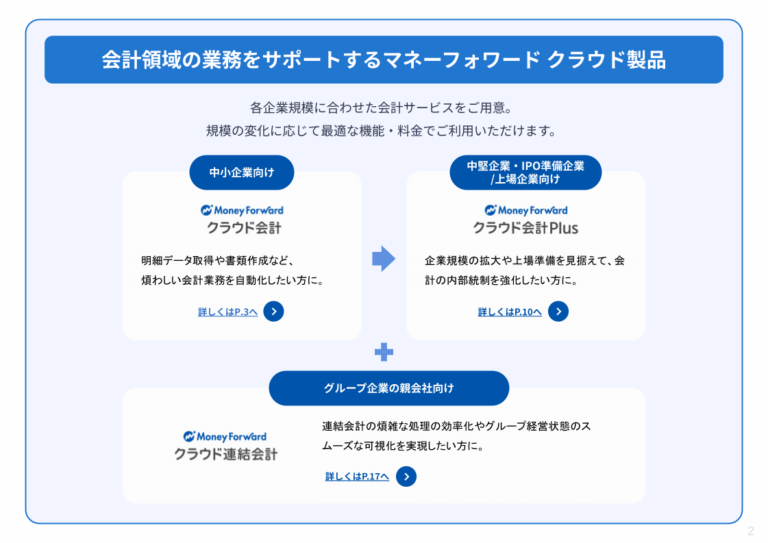

『マネーフォワード クラウド』の会計領域の業務をサポートする製品をまとめた資料です。各企業規模に合わせた会計サービスをご用意しているため、規模の変化に応じて最適な機能・料金でご利用いただけます。

新設法人から中小企業・大企業の方まで、多くご覧いただいている資料ですので、ぜひお気軽にダウンロードください。

インストール型会計ソフトの勘定科目

ここからは、インストール型会計ソフトの一般的な勘定科目の仕訳について解説します。

インストール型の会計ソフトは、購入費が10万円未満か以上かで扱いが変わります。正しい記帳を行うためにも、概要を理解しておきましょう。

インストール型は「消耗品費」になる

インストール型会計ソフトの勘定科目は「消耗品費」とするのが一般的です。

店頭で購入する場合も、インターネットを通じてダウンロードする場合も、どちらも消耗品費として費用計上します。

取得価額には、インストール時に必要なカスタマイズ料や環境設定にかかる人件費も含むため注意しましょう。

もし合計額が10万円以上となった場合は、無形固定資産の「ソフトウェア」として仕訳するのが一般的です。

10万円以上の場合は資産計上が必要

前述のとおり、10万円以上のインストール型会計ソフトは無形固定資産として計上します。減価償却処理も必要です。

ただし次の特例を使用することで、全額を損金算入できたり3年間に分けて計上できたりします。

1つめは少額減価償却資産の特例(中小企業の特例)です。

中小企業者等が取得価額30万円以下の減価償却資産を2022年3月31日までに取得した場合、その金額を全額損金へ算入できます。つまりその全額の経費計上が認めらます。

ただし、その適用を受ける事業年度において経費計上が認められるのは、取得価額の合計額が300万円が限度となります。

適用条件は次のとおりです。

- 青色申告の法人または個人事業主

- 従業員の数が1,000人以下(2021年4月1日以降の取得は500人以下)

- 資本金もしくは出資金が1億円以下

- 確定申告時に「少額減価償却資産の取得価額に関する明細書」を提出

2つめは一括償却資産の損金算入です。

これは法人・個人事業主が10万円以上20万円未満の減価償却資産を均等償却し、3年間損金として参入できる制度です。

たとえば18万円で購入した場合は、概算で大体6万円×3年間で計上できます。書類提出などの特別な条件はないものの、一括償却資産として勘定科目に含めたり確定申告時に損金にした分を調整したりする作業が必要です。

インストール型会計ソフトの費用の仕訳方法

ここからは、インストール型会計ソフトの費用の仕訳方法を解説します。10万円以上のパターンと10万円未満のパターンのそれぞれを見ていきましょう。

10万円以上のパターン

10万円以上のインストール型会計ソフトの仕訳方法は、「通常の場合」と「特例を適用した場合」の2パターンに分かれます。

まずは特例を使わず、通常の無形固定資産として計上する場合の仕訳パターンです。

<通常の無形固定資産として計上>

続いて仕訳した年度末に減価償却した金額を記帳していきます。

事業用に導入した会計ソフトの耐用年数5年であるため、使用する減価償却費は280,000円×0.2=56,000円としました(取得価額×定額法の償却率)。

次に30万円以下で購入した会計ソフトに対し、少額減価償却資産の特例を当てはまる場合の仕訳方法を見ていきます。

<少額減価償却資産の特例を適用した場合>

先ほどと同じ金額でもすべて損金算入できるため、全額を消耗品費として経費計上します。減価償却も不要です。年度末の仕訳は発生しません。

最後に10万円以上20万円未満の会計ソフトで一括償却資産として計上したパターンを見ていきます。

<一括償却資産の損金算入を適用した場合>

上記のように、会計ソフトの購入費を一括償却資産として仕訳します。年度末は一括償却資産の損金算入によって、通常の5年ではなく3年で減価償却を行います。

使用する数値は180,000円×0.334(3年の償却率)=60,120円です。

10万円未満のパターン

10万円未満のインストール型会計ソフトの場合は、すべて消耗品費として経費計上を行います。

<10万円未満のインストール型会計ソフトの仕訳の場合>

特別な手順もないため、他の勘定科目と同じように仕訳を進めていきましょう。

クラウド型会計ソフトの勘定科目

インストール型会計ソフトに反して、クラウド型会計ソフトの勘定科目の仕訳は複雑ではありません。詳細を見ていきましょう。

クラウド型は「通信費」になる

インストール型と違い、クラウド型会計ソフトは「モノの購入代金」というより「インターネット環境の使用料」という形式に近くなります。「無形固定資産(ソフトウェア)を購入した」という扱いにはなりません。

そのため仕訳のときは、通信費として経費計上することが一般的です。

この考え方は、日本公認会計士協会の「研究開発費及びソフトウェアの会計ソフトに関する実務指針」に基づいています。

支払いはすべて経費として全額計上する

クラウド型会計ソフトにかかる支払いは全額経費として計上します。

大手がリリースする会計ソフトのほとんどは、サービスやサポートの費用を月額プラン(年額プラン)としてまとめているため、月割の通信費として毎月計上するケースが多くなるはずです。

クラウド型会計ソフトの費用の仕訳方法

クラウド型会計ソフトの仕訳は、支払い時に通信費として記帳するのみです。

サポートを受けた場合の勘定科目

会計ソフトを購入した際には、実務にかかわるサービスの利用料金以外にも「サポートを受けた際に発生する料金」があります。このサポートにかかる支払いに関する勘定科目も、前述までと同じように明確な決まりはありません。

ただし会計ソフトの購入から導入・環境構築までのサポートがセットになっている場合や、月額料金にサポート費用が含まれている場合は、消耗品費や通信費、ソフトウェアなどの勘定科目に含めて計上しましょう。

勘定科目や仕訳の判断に悩む経理担当者は多い

日々の経理業務において、どの勘定科目を使えばよいか迷う場面は少なくありません。マネーフォワード クラウドが実施した調査では、仕訳業務に関与する担当者に対して、仕訳作業の工程において最も工数がかかっている作業について尋ねました。

仕訳作業で最も工数がかかるのは勘定科目の判定

最も工数がかかっている作業は「適切な勘定科目や消費税区分(課税・非課税等)の判定」で、36.8%でした。次いで「銀行明細やクレジットカード明細と帳簿の突合作業」が34.5%、「インボイス制度への対応」が27.2%と続いています。

クラウド型会計ソフトで仕訳の負担を軽減

今回のテーマである会計ソフトの購入費やシステム使用料のように、日常的ではない支出が発生した際には、適切な勘定科目の判定に時間がかかる傾向があります。

こうした仕訳の手間や判定の迷いを減らすためには、過去のデータから勘定科目を推測する自動連携機能を持つクラウド型会計ソフトを活用することが効果的です。手作業での判定や目視での明細突合の負担を減らし、経理業務全体の効率化を図りましょう。

出典:マネーフォワード クラウド、仕訳作業の工程において最も工数がかかっている作業【勘定科目に関する調査データ】(回答者:707名、集計期間:2026年3月実施)

会計ソフトの勘定科目を適切に処理して節税につなげよう!

会計ソフトの勘定科目は、購入した会計ソフトが「インストール型」か「クラウド型」で考え方が違います。一般的にはインストール型が消耗品費、クラウド型が通信費です。

インストール型会計ソフトの場合は、購入金額が10万円未満か以上かで経費になるか資産になるかが変わるので注意しましょう。対してクラウド型会計ソフトは全額が経費計上できます。

とはいえ、法や規則で勘定科目が決まっているわけではありません。ときには臨機応変に対応しつつ、あなたや税務署にとって明確な勘定科目となるよう設定しておきましょう。

会計ソフトの仕訳と似たような解説記事はこちら

この記事をお読みの方におすすめのガイド4選

最後に、この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

マネーフォワード クラウド会計Plus導入事例

マネーフォワード クラウド会計Plusは多くの成長企業にご導入いただいています。

本資料では、選定過程や導入効果など導入企業様の声をまとめました。導入に成功した企業について知りたい!という方におすすめです。

マネーフォワード クラウド会計Plus サービス資料

マネーフォワード クラウド会計Plusは、データの自動取得、自動仕訳、自動学習の3つの自動化で経理業務が効率化できる会計ソフトです。

仕訳承認フローや業務分担にあわせた詳細な権限設定が可能で、内部統制を強化したい企業におすすめです。

青色申告1から簡単ガイド

個人事業主で会計ソフトをお探しの方におすすめです!

「青色申告1から簡単ガイド」では、青色申告の基礎知識や、青色申告のやり方・書類の準備・記載方法、確定申告書の提出方法まで、分かりやすく解説しています。

自分で法人決算!決算書の作り方ガイド

会計ソフトにご興味がある、1人法人の方や、中小企業の経理の方におすすめなのがこちらのガイドです。

本書では、各決算書の概要や具体的な作り方をわかりやすく解説しています。 また、作成した決算書の提出先や「マネーフォワード クラウド会計」で簡単に作成する流れも紹介しています。

よくある質問

会計ソフト(確定申告ソフト)の勘定科目はどうすればいい?

一般的に消耗品費か通信費のいずれかに分けられます。詳しくはこちらをご覧ください。

インストール型会計ソフトの勘定科目は?

消耗品費とするのが一般的ですが、10万円以上の場合は資産計上が必要です。詳しくはこちらをご覧ください。

クラウド型会計ソフトの勘定科目は?

通信費となります。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

会計の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

会計ソフトの関連記事

勘定科目 通信費の関連記事

新着記事

-

# 会計・経理業務

【令和8年度税制改正】特定生産性向上設備等投資促進税制とは?活用するポイントを解説

特定生産性向上設備等投資促進税制とは、どのような制度? 経済産業大臣が認定した投資計画に基づき、大規模な国内設備投資に対して「即時償却」または「最大10%の税額控除」を認める投資減…

詳しくみる -

# 会計・経理業務

中小企業経営強化税制を活用するには?令和8年度税制改正の変更点や注意点を解説

中小企業経営強化税制に関する令和8年度税制改正のポイントは? 中小企業経営強化税制とは、認定計画に基づき取得した設備の即時償却や最大10%の税額控除を認める優遇措置です。 期限: …

詳しくみる -

# 会計・経理業務

令和8年度税制改正大綱まとめ:基礎控除・178万円の壁・住宅ローン控除等を解説

令和8年度税制改正で何が変わる? 令和8年度税制改正は、所得税の負担軽減と住宅・投資支援を軸に家計と企業へ広く影響する改正です。 基礎控除62万円へ 課税最低限178万円へ 住宅ロ…

詳しくみる -

# 会計・経理業務

マイカー通勤の非課税限度額はどう変わる?令和8年度税制改正のポイントと計算方法を解説

マイカー通勤の非課税限度額とは? マイカー通勤の非課税限度額は、片道距離で決まる通勤手当の非課税上限額です。 片道距離で月額判定 超過分は給与課税 令和8年度税制改正で65km以上…

詳しくみる -

# 会計・経理業務

グローバル・ミニマム課税とは?制度概要と令和8年度税制改正の変更点を解説

グローバル・ミニマム課税とは? グローバル・ミニマム課税は、世界中の拠点に最低15%の税負担を求める国際的な課税ルールです。 対象: 年間総収入7.5億ユーロ以上の多国籍企業 仕組…

詳しくみる -

# 会計・経理業務

オープンイノベーション促進税制を活用するには?令和8年度税制改正のポイントと最新制度内容を解説

オープンイノベーション促進税制とは、どのような制度ですか? 事業会社等がスタートアップの株式を新規取得した際、取得価額の25%を所得控除できる投資優遇措置です。 M&A型の…

詳しくみる

会計の注目テーマ

- 勘定科目 消耗品費

- 国際会計基準(IFRS)

- 管理会計

- 会計帳簿

- キャッシュフロー計算書

- 予実管理

- 損益計算書

- 減価償却

- 総勘定元帳

- 資金繰り表

- 連結決算

- 支払調書

- 経理

- 会計ソフト

- 貸借対照表

- 外注費

- 法人の節税

- 手形

- 損金

- 決算書

- 勘定科目 福利厚生

- 法人税申告書

- 財務諸表

- 勘定科目 修繕費

- 一括償却資産

- 勘定科目 地代家賃

- 原価計算

- 税理士

- 簡易課税

- 税務調査

- 売掛金

- 電子帳簿保存法

- 勘定科目

- 勘定科目 固定資産

- 勘定科目 交際費

- 勘定科目 税務

- 勘定科目 流動資産

- 勘定科目 業種別

- 勘定科目 収益

- 勘定科目 車両費

- 簿記

- 勘定科目 水道光熱費

- 資産除去債務

- 圧縮記帳

- 利益

- 前受金

- 固定資産

- 勘定科目 営業外収益

- 月次決算

- 勘定科目 広告宣伝費

- 益金

- 資産

- 勘定科目 人件費

- 予算管理

- 小口現金

- 資金繰り

- 会計システム

- 決算

- 未払金

- 労働分配率

- 飲食店

- 売上台帳

- 勘定科目 前払い

- 収支報告書

- 勘定科目 荷造運賃

- 勘定科目 支払手数料

- 消費税

- 借地権

- 中小企業

- 勘定科目 被服費

- 仕訳

- 会計の基本

- 勘定科目 仕入れ

- 経費精算

- 領収書 経費精算

- 交通費

- 勘定科目 旅費交通費

- 電子取引

- 勘定科目 通信費

- 法人税

- 請求管理

- 勘定科目 諸会費

- 入金

- 消込

- 債権管理

- スキャナ保存

- 電子記録債権

- 入出金管理

- 与信管理

- 請求代行

- 財務会計

- オペレーティングリース

- 新リース会計

- 購買申請

- ファクタリング

- 償却資産

- リース取引