- 更新日 : 2024年5月30日

法人カード利用時の経理処理は?仕訳まで徹底解説

法人カードの経理処理は、確定申告の方法や利用シーンによって内容が異なります。本記事では、経理担当者や個人事業主を対象として、利用シーンによって異なる経理処理の方法や、仕訳に使用する勘定科目について解説します。支払いを法人カードにまとめれば、個人のカードで支払う場合と比べて経理処理を簡略化することが可能です。

目次

法人カード利用時の経理処理はどうする?

法人カード利用時の経理処理は、白色申告と青色申告で仕訳が異なります。白色申告の場合には「単式簿記」で記帳するためシンプルですが、青色申告の場合には「複式簿記」で記帳しなければならないため、ある程度簿記の知識が必要になります。

白色申告の場合は単式簿記

白色申告の場合、単式簿記で記帳を行います。単式簿記では、収入や支出をシンプルに記帳していくため、簿記の知識に自信がない人でも比較的簡単に経理処理が行えます。帳簿には、取引の「日付・金額・概要」を記載しましょう。

【例】4月1日にオフィス用品を現金1,000円で購入した。

白色申告について、詳しくは下記記事で解説しています。

青色申告の場合は複式簿記

青色申告の場合、複式簿記による記帳が求められます。複式簿記とは、複数の勘定科目を「借方」「貸方」を用いて記帳する方法です。また、申告には決算関係書類として、貸借対照表や損益計算書の添付が必要です。

これにより、申告内容が第三者から見ても明らかになることから、青色申告特別控除として最大65万円の控除が受けられます。青色申告の詳しい内容については下記の記事で解説しています。

簿記の知識がある程度必要になるため、ご自身で複式簿記による記帳を行う場合には、会計ソフトの導入をおすすめします。

単式簿記と同じ内容の取引を複式簿記で記帳してみましょう。

【例】4月1日にオフィス用品を現金1,000円で購入した。

また、クレジットカードで支払った場合には、以下のように仕訳を行います。勘定科目を「未払金」として一旦処理し、カードの利用額が普通預金から引き落とされたときに再度処理します。

【例】4月1日にオフィス用品を1,000円で購入した。支払いはクレジットカードで行った。

【例】前月のカード利用額1,000円が普通預金から引き落とされた。

青色申告でも法人カードなら簡略化しても良い

法人カード利用分が法人口座(個人事業主の場合は事業用口座)から引き落とされる場合、「未払金」として処理するのではなく、仕訳を簡略化することができます。ただし、引き落としが年をまたぐ場合には簡略化できません。仕訳を簡略化すると、以下のようになります。

【例】4月1日にオフィス用品を1,000円で購入した。支払いは法人口座から引き落とされる法人カードで行った。

法人カード利用時によく使う勘定科目

法人カードの経理処理でよく使う勘定科目は以下のとおりです。

消耗品費

文房具やオフィス用品等、取得価額が10万円未満で、使用期間が1年に満たないものは消耗品費として処理します。

旅費交通費

電車やバス、タクシーなどの移動費や、ホテルや旅館への宿泊費は旅費交通費として処理します。

接待交際費

得意先や取引先との飲食や打ち合わせに要した接待費用や、お歳暮・お中元などの贈り物に要した費用は、関係を円滑に進めるために必要な経費として、接待交際費に該当します。

通信費

業務上必要なスマートフォン等の利用料金や固定電話代、インターネットの利用料金や切手代などは、通信費に該当します。

新聞図書費

業務上必要な資料として購入した本や雑誌等の書籍や、新聞の購読費用などは新聞図書費に該当します。

会議費

会議・打ち合わせのために借りた会議室の使用料は、会議費に該当します。

法人カードの年会費は経費計上できる

法人カードの年会費を支払っているなら、経費に計上できます。勘定科目は「諸会費」または「支払手数料」です。年会費の仕訳は、以下のように行います。

【例】4月1日に法人カードの年会費として5,000円が普通預金口座から引き落とされた(支払い手数料として仕訳する)。

ポイント利用時の経理処理

法人カードに付与されたポイントを利用する際には、「雑収入」または「値引き後の金額」のうちどちらかを選択して仕訳を行います。ポイントを収入と考えるなら「雑収入」の勘定科目を使用し、ポイント利用額分の「値引きを受けた」と考えるなら、値引き後の金額を計上します。なお、ポイント付与時には経理処理は必要ありません。

ここでは、1,000円のオフィス用品を購入した際に、500円分のポイントを使用して残りはクレジットカードで支払ったとして仕訳を行ってみましょう。

ポイントを500円の雑収入とする場合

ポイントによって、500円分の値引きを受けたとする場合

法人カードに付与されたポイントを利用する際の会計処理について、詳しくはこちらの記事で解説しています。

キャッシュバックがあった際の経理処理

カード会社からキャッシュバックを受けた場合には、「雑収入」の勘定科目を用いて仕訳を行います。

【例】前月のカード利用額20,000円が普通預金口座から引き落とされた。そのうち1,000円はキャッシュバックを受けた。

分割払いやリボ払いの経理処理

法人カードでの支払いで、分割払いやリボ払いを利用する場合には、金利手数料を「支払利息」として仕訳を行います。商品の総額を一旦「未払金」として計上し、初回支払時から「未払金」と「支払利息」を合わせて経理処理する流れです。なお、利息計算時の消費税については考慮しないものとします。

購入時の経理処理は以下のように行います。

【例】4月1日に6万円のオフィス用品をクレジットカードで購入した。この際、支払い回数は6回を選択した。

【例】前月のカード利用額(分割支払い回数6回のうち1回目)が普通預金口座から引き落とされた。

法人カード利用時に保存すべき書類は?

法人カードで決済を行った場合は、証憑書類としてクレジット売上票や領収書を一定期間保存することが義務づけられています。カードの利用明細等も条件を満たせば領収書に該当するとされていますが、基本的にはクレジット売上票や領収書を受け取るようにして、もらえなかった場合や紛失してしまった場合は、クレジットカードの利用明細で代用するとした方がいいでしょう。

詳しくはこちらの記事で解説しています。

会計ソフトを導入すれば業務効率化につながる

法人カードの経理処理は、利用シーンごとに内容が異なります。この記事では、法人カードの経理処理で頻繁に登場するものを解説しましたが、仕訳の方法がわからない場合には、税務署や税理士等の専門家に相談しましょう。

また、マネーフォワード クラウド会計とマネーフォワード ビジネスカードを連携すれば、仕訳が自動で行われます。業務の効率化につながるため、導入をご検討ください。

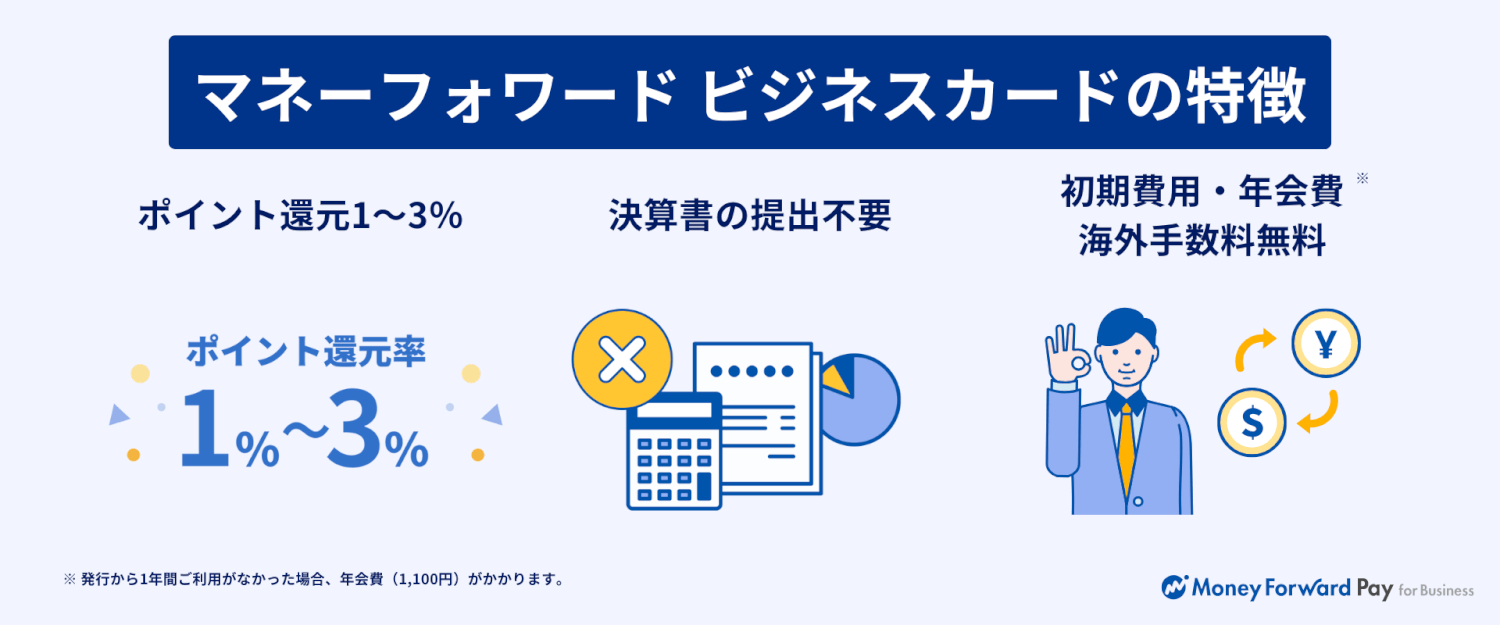

新設法人や個人事業主でもすぐに発行できる法人向けカード!

マネーフォワード ビジネスカードは、初期費用・年会費無料(※)で発行できる法人向けクレジットカードです。決算書の提出不要で、新設法人や個人事業主でもご利用いただけます。

※2年目以降、直前の1年間で1度も支払い実績がない場合は年会費が発生します。

①ポイント還元1~3%

通常1%、マネーフォワード関連サービスは3%をポイント還元。

貯まったポイントは1ポイント=1円として決済にご利用いただけます。

②決算書の提出不要

決算報告書の提出は不要、与信限度額に加えてウォレットチャージでのご利用も可能なため、お気軽に開始いただけます。

Web完結でお申し込みが完了します。

③初期費用・年会費

初期費用および年会費が無料のため、お気軽に利用を開始できます。

よくある質問

法人カード利用時の経理処理はどのように行いますか?

法人カード利用時の経理処理は、白色申告と青色申告で仕訳が異なります。白色申告の場合には「単式簿記」で、青色申告の場合には「複式簿記」で記帳を行います。詳しくはこちらをご覧ください。

法人カードのポイントを使う際にはどのように仕訳をすべきですか?

ポイントを使う際には「雑収入」または「値引き後の金額」により仕訳します。ポイントを収入と考えるなら「雑収入」として計上し、ポイント利用額分の「値引きを受けた」と考えるなら、値引き後の金額を計上します。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

法人カードの知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 法人カードの利用法

法人カードでも空港ラウンジを使える!サービス内容など解説

本記事では、法人カードの付帯特典で利用できる空港ラウンジについて解説します。空港ラウンジでは、一部有料のサービスもありますが、無料でも十分にくつろぐことができます。航空会社ラウンジ…

詳しくみる -

# 法人カードの利用法

法人カード利用時の領収書は必要?経費精算に使える証憑を解説

法人カードを使って決済を行う場合には、支払いを証明するために領収書は特に不要です。この記事では、法人カードを利用することでどのようなメリットがあるのか、また別に提出する書類があるの…

詳しくみる -

# 法人カードの利用法

法人カードのポイントが貯まりやすくなる工夫を紹介

法人カード(ビジネスカードやコーポレートカード)に支払をまとめて、より多くのポイントを貯めようと考えている方は多いでしょう。 本記事では、ポイント還元率を考慮した法人カードの選び方…

詳しくみる -

# 法人カードの利用法

プライオリティ・パスとは?空港で使える法人カードのサービス

法人カードによっては、プライオリティ・パスが付帯しているものもあります。プライオリティ・パスとは、VIPラウンジが利用できるようになる会員権のことです。 本記事では、ゴールドカード…

詳しくみる -

# 法人カードの利用法

ガバナンス強化はなぜ重要?必要性や具体的な方法を徹底解説

ガバナンス強化とは、企業内の不正や不祥事を未然に防ぎ、健全な経営を行うための体制を整えることです。強化を怠ると、企業のイメージが低下して売上・業績が落ち込んだり、ステークホルダーか…

詳しくみる -

# 法人カードの利用法

個人事業主は開業前にクレジットカードを作るべき?メリットや注意点を紹介

個人事業主を目指す方は開業前にクレジットカードを作りましょう。開業したての頃は審査に通りにくいため、会社員としての年収や勤続年数を活かせるうちにクレジットカードを作るほうが無難です…

詳しくみる