- 更新日 : 2024年5月30日

法人カードの付帯保険にはどんな種類がある?利用方法も解説

法人カードの付帯保険には、旅行傷害保険やショッピング保険などがあります。基本的にクレジットカードを所有しているだけで補償の対象となるため、事前の申請や手続きなどは不要です。今回は、法人カードの付帯保険の有効期間や利用付帯と自動付帯の違い、保険金請求の手続きなどを解説します。

目次

法人カードの付帯保険とは

法人カードを含めクレジットカードに付帯されている保険は、手続きの必要がなく無料で利用できるものが多いです。

たとえば旅行の保険がついている場合は、そのまま旅先でのけがに備えることができます。付帯保険には旅行傷害保険やショッピング保険など、さまざまな種類があります。

個人カードの付帯保険との違い

法人カードに付帯されている保険は、たとえばオフィスの事務用品に関する保険など、ビジネスをサポートする性質のものが多く、その点が個人カードとの違いといえるでしょう。付帯保険の内容を把握して、ビジネスに上手に活用することをおすすめします。

自動付帯とは

付帯保険には自動付帯と利用付帯の2種類があり、それぞれにおいて適用されるための要件が異なることをおさえておきましょう。自動付帯の場合、クレジットカードを持っていれば、特に手続きをしなくても適用されます。

たとえば自動付帯の海外旅行傷害保険であれば、出発する前にクレジットカード会社に連絡する必要はありません。そのクレジットカードを決済に利用したことがなくても、補償を受けることができます。

しかし、年会費の不払いなどで知らないうちに解約の扱いになっていたり、有効期限が切れていたりする場合は、自動付帯であっても保険を使うことはできません。また、利用付帯との組み合わせとなっている場合もあります。事前に所有するクレジットカードの適用条件を確認しておきましょう。

利用条件があるものも

一方で、利用付帯の海外旅行傷害保険では、ツアー代や航空チケットなどを出発前にクレジットカードで支払わないと、適用されないことが一般的です。クレジットカードを持っているだけで補償を受けられる自動付帯との違いに、注意が必要です。

法人カードにはどんな付帯保険がある?

法人カードの付帯保険には、以下のような種類があります。

- ショッピング保険

- 国内旅行傷害保険

- 海外旅行傷害保険

それぞれの保険の特徴に関して、解説していきます。

ショッピング保険

ショッピング保険は、法人カードを含めたクレジットカードに付帯されている保険の一つです。ショッピング保険が付帯されているクレジットカードで決済し購入した商品が破損したり、盗難にあったりした際に購入代金の補償を受けられる保険です。

法人カードは補償金額が多い傾向にあり、年間で最高500万円までとしているケースもあります。保険金を請求できる期間は、通常、商品を購入してから90日から120日前後です。

国内旅行傷害保険

国内旅行傷害保険は名前に「傷害」と入っているため、けがに対する補償に特化した保険と認識される方もいるかもしれません。しかし一般的な法人カードでは、以下の補償内容が挙げられます。

- 傷害に対する補償

- 賠償責任補償

- 携行品損害に対する補償

- 救援者費用に対する補償

- 航空機遅延に対する補償

このように国内旅行中のけがに限らず、他人のものを破損してしまった際や、携行品が壊れた場合などにも対応してくれるケースが多いことを覚えておきましょう。旅先で車を運転中の事故によるけがも、補償の対象になることがあります。

また、事故の救援者費用や、保険商品によっては航空機が遅延や欠航した場合の急な滞在費用が補償される場合もあることを覚えておきましょう。なお、法人カードに付帯する国内旅行傷害保険の補償範囲はそれほど広くないので注意が必要です。国内では公的医療保険を利用できるため、必要性がそれほど高くないことが理由でしょう。

海外旅行傷害保険

海外旅行傷害保険も国内旅行傷害保険と同様に、以下のように傷害に対する補償のほか、個人賠償責任保険や携行品損害保険などがパッケージ化されていることが多い保険です。

- 傷害に対する補償

- 賠償責任補償

- 携行品損害に対する補償

- 救援者費用に対する補償

- 航空機遅延に対する補償

航空機の乗り継ぎをするための経由地で事故にあった際にも、その場所を旅行先として選択していなくても補償の対象になることが一般的です。

いずれも旅の安心につながる、ついていると嬉しい補償であるといえるでしょう。

法人カードの付帯保険の有効期間は?

ここからは、法人カードに付帯されている保険の有効期限について、旅行傷害保険を例に挙げて解説します。いつから、どの程度の期間において補償の対象になるかをおさえておきましょう。

付帯保険はいつから使える?

付帯保険は、基本的にクレジットカードに入会した日の翌日から適用されます。旅行傷害保険の場合、クレジットカード入会日の翌日以降に住居を出発した旅行から対象になるケースが多いようです。

ただし前述のとおり、たとえば利用付帯の旅行傷害保険である場合は、出発前にツアー代や航空チケットなどを当該クレジットカードで支払っている必要があります。

また、クレジットカードへの申し込みから入会まで時間がかかる場合もあるため、保険を活用したい場合はある程度余裕を持って申し込みをすることをおすすめします。

旅行傷害保険の適用期間は?

旅行傷害保険が適用されるのは、クレジットカードに入会した後、住居を出発してから帰宅するまでの旅行期間中であることが一般的です。

また国内旅行傷害保険では1ヶ月以内、海外旅行傷害保険では出国した日の翌日から90日間もしくは3ヶ月間以内とするなど、旅行期間の上限が設定されている場合もあります。

付帯保険を利用する場合はどうする?

法人カードの付帯保険を利用する際、事前になんらかの手続きが必要なのかどうか、また保険金請求はどのような流れでおこなうのか、確認しておきましょう。これらがわかっていると、いざというときにスムーズに対応できるはずです。

事前の手続きは必要なし

基本的に、付帯保険はクレジットカードを所有しているだけで利用できるため、事前の手続きや申請をする必要はありません。

保険金を請求する場合

法人カードの付帯保険の補償対象となる事故が発生したら、通常は幹事引受保険会社に連絡をして保険金請求をおこないます。

旅行傷害保険が付帯されている場合、たとえば旅先で事故にあい、現地の病院を受診したからといって、その場ですぐ保険金の受け取りをすることはできません。いったん自分で立て替えて支払いをしておく必要があります。

保険金の請求は、事故やトラブルが発生した日から30日以内など、期間が定められていることがほとんどです。保険金を請求する際には医師の診断書や事故証明書、治療費の領収書などが必要になるため、事前に準備をしておきましょう。

法人カードの付帯保険を有効に活用しよう

法人カードに付帯されている保険は、ビジネスをサポートする性質のものであることが多い点が特徴です。たとえば、法人カードに旅行傷害保険が付帯されていれば、基本的に事前の申請や手続きをする必要なく、出張先でのけがや賠償責任補償などに備えることができ、安心といえるでしょう。

自動付帯と利用付帯の2種類があるため、それぞれの保険適用の条件を十分に理解し、ビジネスに有効に活用しましょう。

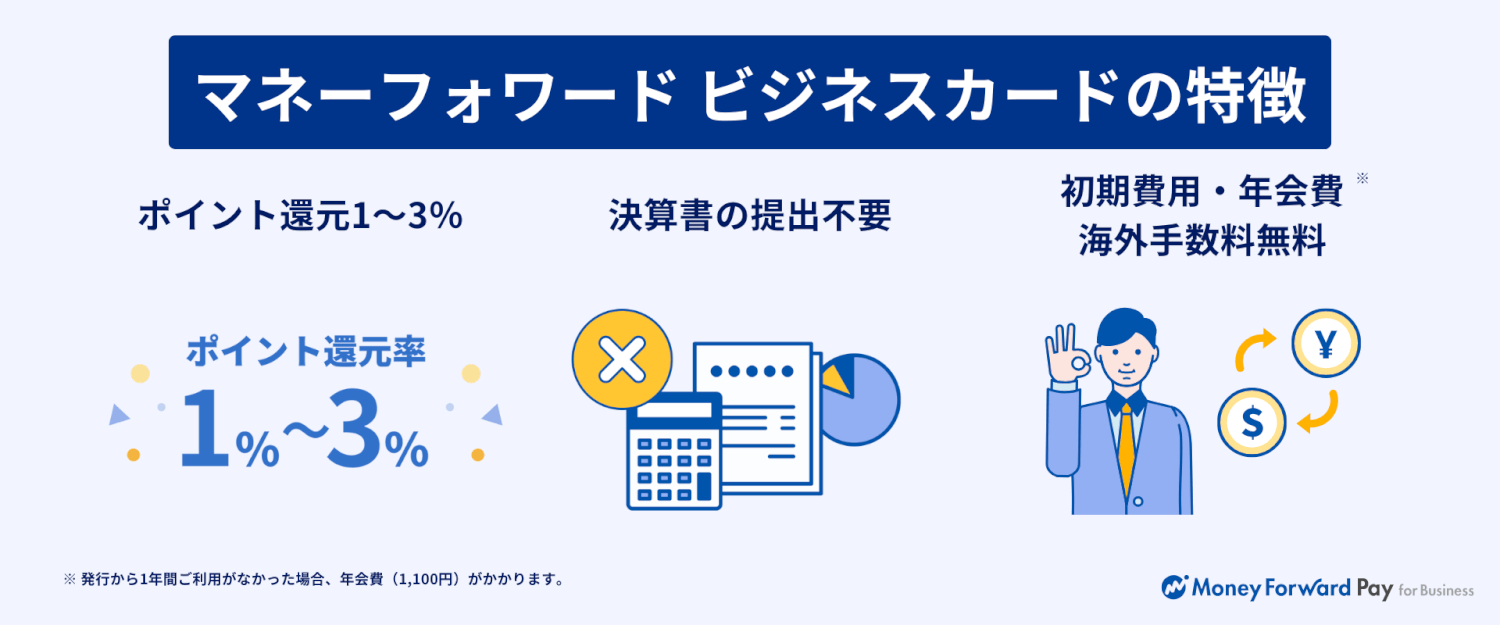

新設法人や個人事業主でもすぐに発行できる法人向けカード!

マネーフォワード ビジネスカードは、初期費用・年会費無料(※)で発行できる法人向けクレジットカードです。決算書の提出不要で、新設法人や個人事業主でもご利用いただけます。

※2年目以降、直前の1年間で1度も支払い実績がない場合は年会費が発生します。

①ポイント還元1~3%

通常1%、マネーフォワード関連サービスは3%をポイント還元。

貯まったポイントは1ポイント=1円として決済にご利用いただけます。

②決算書の提出不要

決算報告書の提出は不要、与信限度額に加えてウォレットチャージでのご利用も可能なため、お気軽に開始いただけます。

Web完結でお申し込みが完了します。

③初期費用・年会費

初期費用および年会費が無料のため、お気軽に利用を開始できます。

よくある質問

法人カードの付帯保険とは何ですか?

法人カードを所有していれば、事前に手続きや申請などをおこなうことなく利用することが可能な保険のことです。詳しくはこちらをご覧ください。

法人カードの付帯保険にはどのような種類がありますか?

ショッピング保険や旅行傷害保険などが代表的です。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

法人カードの知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 法人カードの利用法

法人カードで貯めたポイントの会計処理はどうする?

法人カードで貯めたポイントは使い方によって会計処理が異なるため、経理担当者は仕訳の勘定科目に悩んでいるのではないでしょうか。本記事では、ポイントが貯まった際の会計処理と、ポイントを…

詳しくみる -

# 法人カードの利用法

法人カードのポイントが貯まりやすくなる工夫を紹介

法人カード(ビジネスカードやコーポレートカード)に支払をまとめて、より多くのポイントを貯めようと考えている方は多いでしょう。 本記事では、ポイント還元率を考慮した法人カードの選び方…

詳しくみる -

# 法人カードの利用法

法人カードのポイントやマイル還元率を徹底解説!効率よく貯める方法は?

法人カードの契約を検討する際は、日々の利用方法に合ったものを選ぶことをおすすめします。ポイント・マイルの還元率や、付帯サービスをほかの法人カードと比較する際は、実際の利用シーンを想…

詳しくみる -

# 法人カードの利用法

法人カードでも電子マネーは使える?利用のメリットは?

経理担当者の中には、法人カードで電子マネーが利用できないか気になっている方もいるのではないでしょうか。法人カードでiDやQUICPay、Suica、Apple Payなどが利用でき…

詳しくみる -

# 法人カードの利用法

プライオリティ・パスとは?空港で使える法人カードのサービス

法人カードによっては、プライオリティ・パスが付帯しているものもあります。プライオリティ・パスとは、VIPラウンジが利用できるようになる会員権のことです。 本記事では、ゴールドカード…

詳しくみる -

# 法人カードの利用法

法人カードの限度額はどう決まる?必要なのはどのくらい?

法人カードの限度額は、一般的に審査やカードのランク、発行会社などの要素で決まります。限度額を引き上げるには、自分で申請をしたり、様々な支払いに法人カードを使ったりする方法などが有効…

詳しくみる