- 更新日 : 2024年5月30日

キャッシングできる法人カードは少ない!メリットや注意点は?

ほとんどの法人カードはキャッシング機能がついていませんが、なかには限度額の範囲内でキャッシングを利用できるカードも存在します。キャッシングには急な出費に備えられるなどのメリットがある一方で、支払い方法が限られる点などには注意が必要です。

今回は法人カードのキャッシング機能について、メリットや注意点をわかりやすく解説します。

目次

キャッシング機能つきの法人カードは少ない

多くの法人カードには、キャッシング機能がついていません。

利用者がキャッシング機能を必要とするのは、資金繰りに困っている状況だと考えられるでしょう。もし利用者が倒産や自己破産に陥ると、クレジットカード会社は貸したお金を回収できなくなります。このような貸し倒れリスクがあることから、キャッシング機能がついている法人カードは多くありません。

ここでは、法人カードとキャッシング機能の基礎知識を解説します。

そもそもキャッシング機能とは

法人カードのキャッシング機能とは、簡単にいうとお金を借りられるサービスのことです。キャッシング限度額の範囲内であれば、銀行やコンビニなどのATMで現金引き出しが可能です。

ネットキャッシングに対応している場合は、電話やインターネットでキャッシングを申し込むと、引き落とし口座に現金が振り込まれます。

また、なかには海外でキャッシング機能を利用できる法人カードも存在します。海外でのキャッシングに対応している場合は、両替不要で現地の通貨を入手できるため便利です。

個人事業主しか使えない場合も

法人カードにキャッシング機能がついている場合でも、個人事業主しか利用できないことが多いです。これは、個人事業主は法人に比べて事業規模が小さいことが多く、万が一廃業しても貸し倒れによる損失が大きくなりにくいことが理由だと考えられます。

キャッシング機能はどのような時に役立つ?

キャッシング機能つきの法人カードは、手軽かつスピーディーにお金を借りられるのがメリットです。ATMでの現金引き出しや、引き落とし口座への振り込みなどの方法によって、すぐに資金調達ができます。

事業に関する急な出費が発生した際も、キャッシュフローを安定させたまま支出の補填が可能です。

金融機関で融資を受ける場合は担保や保証人が必要となることが多いですが、法人カードのキャッシング機能は担保や保証人が原則不要です。金融機関の融資を受けるのが難しい場合でも、法人カードのキャッシング機能ならお金を借りられる可能性があります。

また、海外でのキャッシングに対応しているカードであれば、海外出張中に現地通貨が不足した場合でも、すぐに現地のお金を用意できます。

キャッシング機能を使う際の注意点

法人カードのキャッシング機能は便利なサービスですが、利用時は以下のポイントに注意が必要です。

- 審査が厳しくなることも

- 利用上限額は低め

- 手数料がかかる

- 利息が高い

- 支払い方法が限られている

注意すべきポイントを理解して、法人カードのキャッシング機能を活用しましょう。

キャッシングを利用する場合は審査が厳しくなることも

キャッシング機能をつけると、法人カードの発行審査が厳しくなる可能性があります。法人カードのキャッシング機能は小口融資が基本であり、借り入れできる金額は高くないのが一般的です。

とはいえ、クレジットカード会社にとって貸し倒れは無視できないリスクのため、キャッシング機能を付帯しない場合に比べて厳しく審査される傾向があります。

利用上限額は低め

キャッシング機能がついていても、利用上限額(キャッシング限度額)は低めであることが多いです。つまり、資金調達が必要な場合でも、大きな金額を用意できるとは限りません。

また、ショッピング枠とキャッシング枠の関係も理解しておくべきです。通常、法人カードのキャッシングの利用上限額はショッピング枠内で設定されます。例えば、以下のような条件だと仮定しましょう。

- ショッピング枠:80万円

- キャッシング枠:20万円

キャッシング枠の20万円分はショッピング枠に含まれるため、仮にショッピング枠の利用金額が70万円の場合、キャッシングできるのは10万円のみとなります。

カードの利用状況によっては、あらかじめ設定された利用上限額よりも少ない金額しか借りられないことがある点に注意が必要です。

手数料がかかる

ATMで現金を引き出す際は、ATM手数料がかかります。また、借入金の利息としてキャッシング手数料が発生することも理解しておきましょう。

利息が高い

法人カードのキャッシングの利率は、借入金額や利用期間によって設定されます。場合によっては利息が高くなるため、利用前に利率を確認しておくことが大切です。特に少額を借り入れする際は、利息が高めに設定されることが多いです。

もし会社の資金繰りのために現金が必要なのであれば、銀行ローンなどの利用を検討しましょう。銀行の融資は長期的な借り入れを想定したものであり、通常は法人カードのキャッシングよりも利率が低めに設定されています。

利息を抑えながら計画的に返済できるため、返済期間が長期化しやすい事業資金の調達などは、銀行ローンを利用するのがおすすめです。

支払い方法が限られている

法人カードのキャッシングの支払い方法は、クレジットカード会社によってあらかじめ設定されているのが一般的です。通常、支払い方法は一括払いかリボ払いの2パターンのみに限定されます。

分割払いには対応していないことが多いため、一度にまとまった支払いが発生する可能性があります。

利用しないならキャッシング枠を作らない

利用する予定がないのにキャッシング機能をつけていると、誤って使いすぎてしまったり、不正利用されたりする可能性が高くなるでしょう。

また、キャッシング機能つきの法人カードにはさまざまなメリットがありますが、「キャッシング限度額が低め」「支払い方法が限られる」などのデメリットが存在するのも事実です。法人カードのキャッシング機能の必要性を感じないのであれば、キャッシング枠を0にしておくのが無難です。

キャッシング機能つきの法人カードを探してみよう

数は多くありませんが、法人カードによってはキャッシング機能を利用できます。キャッシング機能つきの法人カードは、スピーディーにお金を用意できたり、担保や保証人が原則不要で借り入れできたりするのがメリットです。

一方で、キャッシング機能がついていることによって審査が厳しくなる傾向がある点や、支払い方法が限られる点などには注意が必要です。また、使い込みや不正利用のリスクがあるため、必要性を感じない場合はキャッシング枠を0にしておきましょう。

「急な出費に備えたい」「銀行融資よりも早くお金を借りたい」などの用途を考えているなら、キャッシング機能つきの法人カードを探してみてください。

新設法人や個人事業主でもすぐに発行できる法人向けカード!

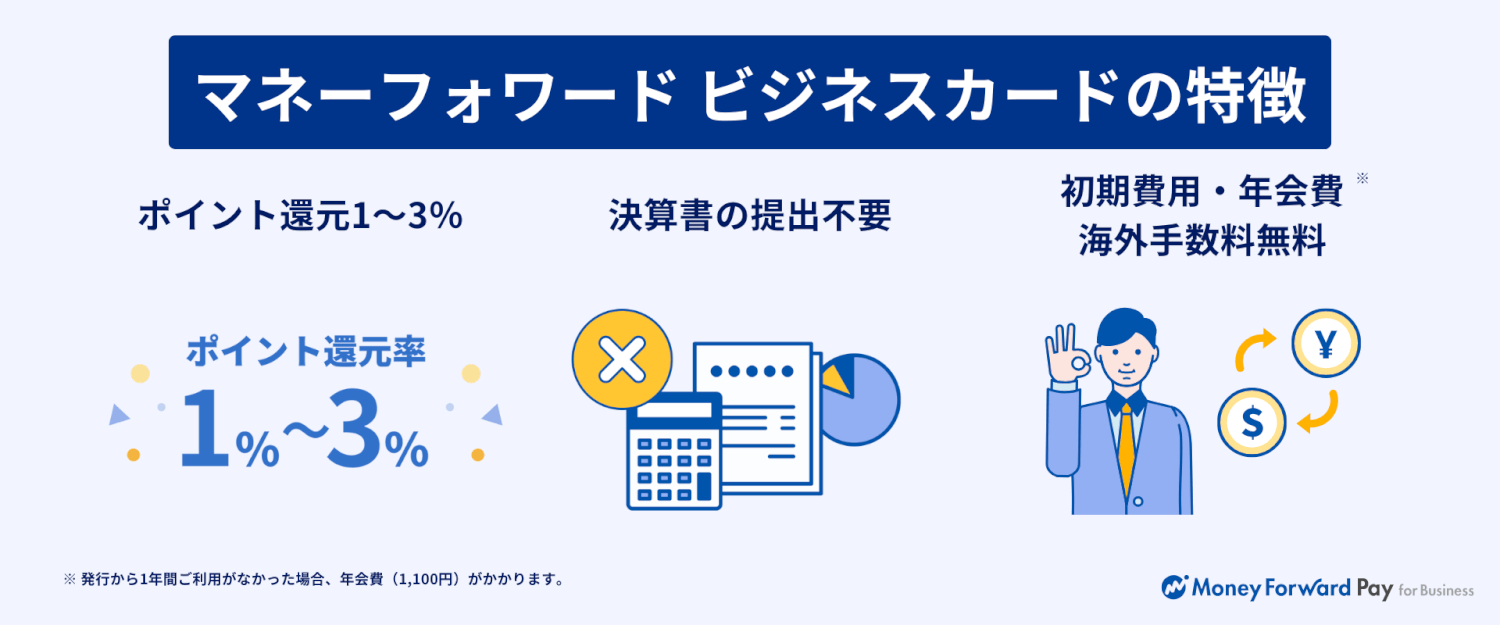

マネーフォワード ビジネスカードは、初期費用・年会費無料(※)で発行できる法人向けクレジットカードです。決算書の提出不要で、新設法人や個人事業主でもご利用いただけます。

※2年目以降、直前の1年間で1度も支払い実績がない場合は年会費が発生します。

①ポイント還元1~3%

通常1%、マネーフォワード関連サービスは3%をポイント還元。

貯まったポイントは1ポイント=1円として決済にご利用いただけます。

②決算書の提出不要

決算報告書の提出は不要、与信限度額に加えてウォレットチャージでのご利用も可能なため、お気軽に開始いただけます。

Web完結でお申し込みが完了します。

③初期費用・年会費

初期費用および年会費が無料のため、お気軽に利用を開始できます。

よくある質問

キャッシング機能がついた法人カードはありますか?

法人カードの中にはキャッシング機能がついているものがあります。ただし、利用できるのは個人事業主のみであることが多いです。詳しくはこちらをご覧ください。

法人カードでキャッシング機能を使う際の注意点はありますか?

キャッシング機能つきの法人カードは審査が厳しい傾向があります。利用時に発生する手数料や利息にも注意しましょう。また、キャッシング枠の利用上限額は低めで、支払い方法が決められているのが一般的です。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

法人カードの知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 法人カードの利用法

法人カード導入で解決できる課題は?メリットやデメリットを解説

法人カードの導入によって、経費の支払処理の工数の削減や、キャッシュフロー改善を実現できるほか、経費削減のポイントが見つけられやすくなります。これらのメリットは、それぞれの企業が抱え…

詳しくみる -

# 法人カードの利用法

法人向けカードローンの特徴は?ビジネスローンとの違いも解説

企業の経理担当者や自営業者の中には、資金調達の方法に悩んでいる方も多いのではないでしょうか。資金繰りに余裕がある場合は公的機関の融資制度を利用できますが、即日または数日で資金が必要…

詳しくみる -

# 法人カードの利用法

精算と清算の違いは?意味や使い方をわかりやすく解説

ビジネスにおいて、精算は細かく計算して金額を確定したり、過不足なく正確に計算することを意味しており、主に経費精算のシーンで用いられます。一方の清算は、借入金の完済などを意味しており…

詳しくみる -

# 法人カードの利用法

法人カードの名義は代表者?会社名は記載される?

法人カードの名義は法人の代表者や個人事業主本人であることが一般的ですが、クレジットカードによっては会社名を入れることができます。 今回は法人カードの名義についてや、サインはどうすれ…

詳しくみる -

# 法人カードの利用法

法人カードにはどんな付帯サービスがある?

法人カードの付帯サービスとは、クレジットカードを所有・利用した際に受けられる特典です。空港ラウンジの無料利用や会計ソフト(経理ソフト)との連携など、中小企業や個人事業主にとってメリ…

詳しくみる -

# 法人カードの利用法

法人カードのポイントやマイル還元率を徹底解説!効率よく貯める方法は?

法人カードの契約を検討する際は、日々の利用方法に合ったものを選ぶことをおすすめします。ポイント・マイルの還元率や、付帯サービスをほかの法人カードと比較する際は、実際の利用シーンを想…

詳しくみる