- 更新日 : 2024年5月30日

大企業向けのコーポレートカードとは?ビジネスカードとの違いやおすすめを紹介

コーポレートカードとは法人カード(法人向けクレジットカード)の一つで、大企業を対象としたクレジットカードのことを指すことが多いです。法人カードには、他にビジネスカードと呼ばれるものもあり、両者の違いがよくわからないという方もいるかもしれません。これらは通常、利用する企業の規模によって呼び分けられます。本記事ではコーポレートカードとは何かを確認した上で、利用するメリットとデメリットを解説します。

大企業向けの法人カードを「コーポレートカード」と呼ぶことが多い

コーポレートカードとは「法人カード」と呼ばれる法人向けのクレジットカードの一つで、主に大企業向けです。一般的に個人用クレジットカードでは家族カードを発行できるのに対し、コーポレートカードの多くは社員カードを発行できます。

コーポレートカードに付帯される特典はビジネスに役立つものが多く、年会費を経費として計上できる点もコーポレートカードの特徴といえるでしょう。

コーポレートカードとビジネスカードとの違い

法人カードにはコーポレートカードとビジネスカードがあります。いずれも支払いに法人口座を指定することができ、法人企業に勤める従業員の個人名義で発行されます。

一般的に、ビジネスカードとコーポレートカードは対象となる企業の規模が異なります。ビジネスカードは個人事業主、中小企業向けのカードとして扱われ、コーポレートカードは従業員数が20名以上の大企業向けのカードとされるケースが多いです。

ただし、従業員数によって明確に線引きされているわけではなく、クレジットカード会社ごとに定義が異なります。

一般的に、コーポレートカードの利用枠の金額はビジネスカードよりも高く、利用者ごとに利用枠を設定できるカードもあります。

また、利用枠の金額をはじめとしたサービスの詳細について、クレジットカード会社との話し合いで決めるのが一般的です。

個人向けクレジットカードと法人カードの違い

個人向けクレジットカードと法人カードの主な違いは、以下の3点です。

- 利用限度額

- 付帯される特典

- 支払い口座

法人カードは会社の決済に利用することから、個人用クレジットカードよりも利用限度額が高く設定されることが多いです。

また、ビジネスに役立つサービスや経費削減効果を期待できる付帯特典がついているものもあります。

さらに、個人用クレジットカードと法人カードは、支払い口座に違いがあることを押さえておきましょう。個人用クレジットカードは、個人口座から利用金額が引き落とされます。一方で、法人カードは基本的に「会社決済型」であり、支払い口座は法人口座です。ただし、まれに「個人決済型」が可能なタイプも存在し、その場合は支払い口座が個人口座となります。

コーポレートカードでの利用は、基本的には法人口座から引き落とされるため、支払いの一元管理が可能になり、スムーズな経費処理が実現するでしょう。

個人決済の場合は、経費を精算するための社員名義の個人口座を作り、その口座から引き落としを行うケースもあります。この場合は個人が立て替えることになるため、企業から個人口座へ振り込む必要があります。

コーポレートカードを利用するメリット

コーポレートカードを利用するメリットとして挙げられるのは、以下の7点です。

- 経理ソフトとの連携によって、経理業務の効率化につながる

- 社員向けに追加カードの発行が可能

- 経費の立て替えが不要

- 個人カードに比べ利用限度額が高めに設定されている

- キャッシュフローの安定化

- ビジネス向けの付帯特典が利用できる

- ポイントやマイルを貯められる

ビジネスに必要な支払いを法人口座からまとめて引き落とし、その支払い履歴のすべてをデータで管理できるため、経理業務の効率化につながる点が大きなメリットといえるでしょう。また、経費の立て替えが不要になるため、経費関連の負荷も軽減されます。

コーポレートカードを利用するデメリット・注意点

コーポレートカードを利用する主なデメリットは、以下の2点です。

- 年会費がかかることが多い

- 利用にあたっては社内規定を設けた方がよい

コーポレートカードを含めた法人カードは、ほとんどに年会費がかかります。しかし、利用額に応じてポイントが貯まるものが多いため、年会費を超えるメリットがあるでしょう。

また、コーポレートカードはとても便利ですが、不正利用や使いすぎは避けたいものです。そのためには、社内規定を設ける必要があります。

コーポレートカードを利用できる従業員の範囲をあらかじめ明記しておく、コーポレートカードで決済できる経費項目や金額を限定し、共有しておくといった対策が有効です。

コーポレートカードの選び方・比較方法

コーポレートカードを選ぶ際は、以下の6点を比較して決めるとよいでしょう。

- 年会費

- 審査基準

- ポイント・マイルの還元率

- 追加カード発行枚数

- 付帯サービス

- 会計ソフトとのデータ連携

特に意識したいのは、ポイント・マイルの還元率と付帯サービスの内容です。内容によっては年会費が必要な場合でも、十分に元が取れるからです。

年会費無料の法人カードは、ポイント・マイル還元率が0.5%未満に設定されているものがほとんどです。一方で、年会費が必要な法人カードでは、0.5〜1%に設定されているものが多くあります。

また、出張が多い会社であれば、「空港ラウンジ」や「プライオリティ・パス」といった付帯サービスが役立つでしょう。所定のラウンジで無料ドリンクや軽食を楽しめるため、空港での待ち時間を有意義に過ごせるからです。

法人カードの選び方については、別の記事で詳しく解説しています。

おすすめの法人向けクレジットカード10選

ここでは、大企業の役員・従業員におすすめの法人向けクレジットカード10枚とそれぞれの特徴を、下記の比較表にまとめました。法人カードの年会費やポイント還元率はもちろん、与信審査の有無や発行スピード、利用上限などの項目を総合的に比較し、自社に合ったカードを選びましょう。

| カード名 | 種類 | 年会費 | ポイント還元率 | 与信審査 | 発行スピード | 利用上限 |

|---|---|---|---|---|---|---|

| マネーフォワード ビジネスカード | クレジット(プリペイド機能あり) | 無料 | 1~3% | なし | 最短1週間程度 | なし |

| セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード | クレジット | 初年度無料、通常22,000円(税込)/年 | 最大1.125%還元(JALのマイル還元の場合) | 個人の与信審査あり | 最短3営業日 | 明記なし |

| 三井住友カード ビジネスオーナーズ(ゴールドカード) | クレジット | 5,500円(税込)

※年100万円以上利用で次年度以降無料 |

0.5%(対象となるご利用のポイントを最大1.5%還元) | あり | 最短3営業日 | 最大500万円 |

| アメリカン・エキスプレス・ビジネス・プラチナ・カード | クレジット | 165,000円(税込) | 1%

※メンバーシップ・リワード・プラス(無料)に登録する場合は、対象サービスで3% |

あり | 明記なし | 明記なし |

| セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード | クレジット | 無料 | 0.5%~2% | 個人の与信審査あり | 最短3営業日 | 最大500万円 |

| JCB法人カード(一般) | クレジット | 1,375円(税込)

※オンライン申し込みで初年度無料 |

実質0.3%程度、優待店では2~3倍還元 | あり | 明記なし | 100万円 |

| UPSIDERカード | クレジット | 無料 | 1% | あり | 最短3営業日(バーチャルカードは即時発行) | 最大10億円 |

| ダイナースクラブ ビジネスカード | クレジット | 27,500円(税込) | 0.4%~1% | あり | 明記なし | 一律の制限なし(会員ごとの利用状況や支払い実績に基づいて、個別に設定) |

| ラグジュアリーカード Mastercard Black Card | クレジット | 110,000円(税込) | 1.25% | あり | 最短5営業日 | 最大9,990万円 |

| UCプラチナカード | クレジット | 16,500円

※家族カードは3,300円(税込) |

1%(利用金額1,000円につき、UCポイントを2ポイント獲得) | あり | 最短5営業日 | 明記なし |

コーポレートカードの審査の流れ

コーポレートカードの審査の流れは、クレジットカード会社によって異なります。審査からカードの発行までをスムーズに進めるために、申し込むクレジットカード会社の手続きの流れを確認しておきましょう。一般的な手続きの流れは、以下の通りです。

- クレジットカード会社に利用を申し込む

- 法人情報などを申請する

- 必要書類を提出する

- 審査

- コーポレートカードの発行

オンラインで申請から審査まで、すべての手続きを行っているコーポレートカードもあります。提出書類や申込書を郵送するよりも審査完了までの時間が短いので、申請から発行までの時間を短縮できるケースが多いです。

できるだけ早期に受け取りたい場合や、書類郵送などの手間を減らしたい場合は、オンラインでどこまで対応しているか確認してから申し込みましょう。

また、コーポレートカードの利用開始までに、引き落とし口座の登録も求められます。クレジットカード会社によっては、法人口座以外にも従業員個人の口座を登録できることもあるので、コーポレートカードの使い方や利便性を考慮し、適切な口座を引き落とし口座として登録しましょう。

コーポレートカードの審査について、詳しくは下記記事でも解説しています。

コーポレートカードの限度額はどれくらい?

コーポレートカードの月額利用限度額は、審査によって決まります。そのため、ホームページなどで具体的な限度額が明記されているものはあまりありません。

コーポレートカードよりも、ビジネスカードの限度額が参考になるでしょう。

ビジネスカードでは一般カードやゴールドカードなど、いくつかカードランクが定められていることがあります。その中でも上位ランクとされ、なおかつ利用限度額が高いとされるプラチナカードでは、限度額の上限が500万円ほどに設定されているものが多いです。

審査によりますが、大規模企業向けコーポレートカードの限度額の上限は、ビジネスカードのプラチナカードよりもさらに高いと推測できます。クレジットカードを多額の取引や、多額になる接待などの経費に利用したい場合は、コーポレートカードを用意しておくと便利でしょう。

コーポレートカードでは、カード全体での限度額とは別に、従業員ごとの限度額も設定できることもあります。部署ごとや役員ごとに利用できる経費を管理したい場合は、個別に限度額を設定できるかどうかも確認しておきましょう。

コーポレートカードの年会費の相場は?

コーポレートカードの年会費の相場は、以下の通りです。

- 一般カード:1,375円(税込)

- ゴールドカード:11,000円(税込)

ただし、コーポレートカードの中には年会費無料のものも多くあります。どのカードを選べばいいか悩む場合は、コーポレートカードの付帯特典に注目するといいでしょう。

出張時のけがや病気に適用される旅行保険の補償が手厚いものや、追加カードを無料で指定の人数分発行できるものもあるため、日々の利用シーンを想定してコーポレートカードを契約する際の基準にしましょう。

コーポレートカードを理解しビジネスに役立てよう

コーポレートカードとは法人カードと呼ばれる法人向けのカードの一つで、一般的に大企業向けのクレジットカードとして扱われています。法人カードには他にもビジネスカードがあり、通常は対象となる企業の規模が異なります。

コーポレートカードには経理業務の効率化やビジネスに役立つ特典の付帯など、さまざまなメリットがあります。この機会にぜひ、自社へのコーポレートカードの導入を検討してはいかがでしょうか。

新設法人や個人事業主でもすぐに発行できる法人向けカード!

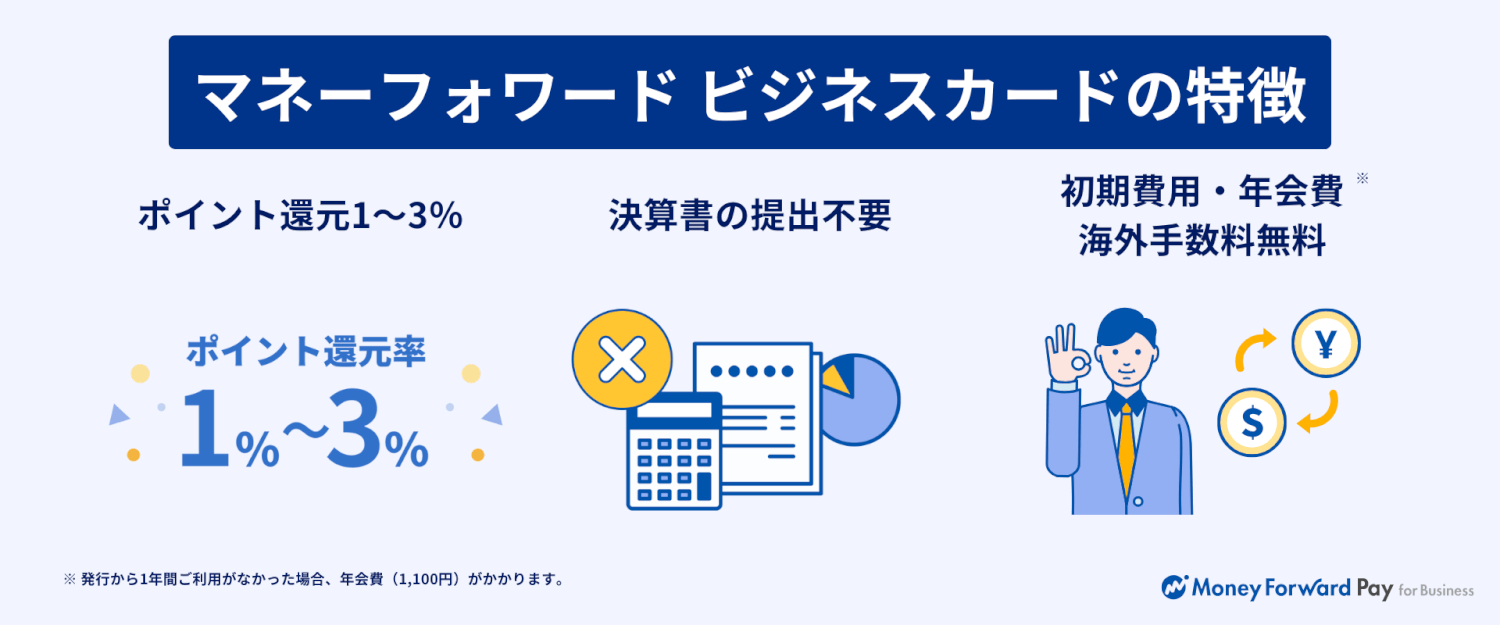

マネーフォワード ビジネスカードは、初期費用・年会費無料(※)で発行できる法人向けクレジットカードです。決算書の提出不要で、新設法人や個人事業主でもご利用いただけます。

※2年目以降、直前の1年間で1度も支払い実績がない場合は年会費が発生します。

①ポイント還元1~3%

通常1%、マネーフォワード関連サービスは3%をポイント還元。

貯まったポイントは1ポイント=1円として決済にご利用いただけます。

②決算書の提出不要

決算報告書の提出は不要、与信限度額に加えてウォレットチャージでのご利用も可能なため、お気軽に開始いただけます。

Web完結でお申し込みが完了します。

③初期費用・年会費

初期費用および年会費が無料のため、お気軽に利用を開始できます。

よくある質問

コーポレートカードとはどのようなクレジットカードですか?

法人カードと呼ばれる法人向けのカードの一つで、一般的に大企業向けのクレジットカードを指します。詳しくはこちらをご覧ください。詳しくはこちらをご覧ください。

コーポレートカードを利用するメリットは何ですか?

経理業務の効率化につながる、ビジネスに役立つ特典を利用できるといったメリットがあります。詳しくはこちらをご覧ください。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

法人カードの知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

コーポレートカードの関連記事

新着記事

-

# 法人カードの利用法

個人事業主は開業前にクレジットカードを作るべき?メリットや注意点を紹介

個人事業主を目指す方は開業前にクレジットカードを作りましょう。開業したての頃は審査に通りにくいため、会社員としての年収や勤続年数を活かせるうちにクレジットカードを作るほうが無難です…

詳しくみる -

# 法人カードの利用法

個人事業主がクレジットカードを分けないのはNG?分けるべき理由を徹底解説

個人事業主の方は経費処理の効率化のため、法人カードを用意しましょう。個人事業主の場合、クレジットカードを分けないと、どの支払いが事業に関するものかが一目で分からず、経費処理に時間が…

詳しくみる -

# 法人カードの利用法

年会費無料の法人カードを持つメリット・デメリットをわかりやすく解説

法人カードの中には年会費なしで発行できるタイプもあります。年会費なしのカードは、コスト節約や経費処理の手間削減、審査に通りやすいなどさまざまなメリットがあります。しかし利用限度額や…

詳しくみる -

# 法人カードの利用法

個人事業主がクレジットカード審査に落ちる理由は?審査通過のコツを紹介

個人事業主の方は、クレジットカードの審査に通過するコツを知っていると安心です。万が一審査に落ちてしまっても、適切な対応方法を知っていれば再度申し込むことができます。個人事業主の方が…

詳しくみる -

# 法人カードの利用法

ガバナンス強化はなぜ重要?必要性や具体的な方法を徹底解説

ガバナンス強化とは、企業内の不正や不祥事を未然に防ぎ、健全な経営を行うための体制を整えることです。強化を怠ると、企業のイメージが低下して売上・業績が落ち込んだり、ステークホルダーか…

詳しくみる -

# 法人カードの利用法

法人カードは中小企業にもおすすめ?メリットや選び方を徹底解説

中小企業が法人カードを利用すると、ビジネスに役立つさまざまなサービスを使えます。自分に合った法人カードを選べば、事業運営を円滑にしてくれるでしょう。法人カードは利用枠や年会費、会計…

詳しくみる