- 更新日 : 2025年1月9日

法人カードで貯めたポイントの会計処理はどうする?

法人カードで貯めたポイントは使い方によって会計処理が異なるため、経理担当者は仕訳の勘定科目に悩んでいるのではないでしょうか。本記事では、ポイントが貯まった際の会計処理と、ポイントを使用する際の会計処理について解説します。

目次

法人カードでポイントが貯まった際の会計処理

法人カードの利用によりポイントが貯まった際、会計処理は必要ありません。ポイントの会計処理は、ポイントを使用した際に行うからです。

法人カードで貯めたポイントを使う際の会計処理

法人カードで貯めたポイントを使う際は、ポイントの使い方によって会計処理が異なります。国税庁では、企業発行ポイントの使用にあたって「値引処理」または「両建処理」で会計処理を行うとしています。値引き処理を行う場合はポイント使用後の金額を、両建処理を行う場合は、ポイント使用前の金額とポイントの使用額を雑収入として計上します。

ここからは、ポイントの使い方として想定される4つのケースで会計処理を解説します。

- 商品や金券などと交換した場合の仕訳

- ポイントで支払った際の仕訳

- 航空券やポイントと交換した際の仕訳

- キャッシュバックを受けた場合の仕訳

商品や金券などと交換した場合の仕訳

カードのポイントを使用して商品と交換した場合の仕訳は、以下のように行います。ポイントと商品を交換した場合と、金券と交換する場合とでは仕訳が異なるため注意しましょう。

【例】ポイントを使用して1,000円分の商品と交換した。

商品ではなく、商品券等の金券とポイントを交換した場合は、金券の勘定科目を「前払金」もしくは「貯蔵品」として仕訳を行います。

【例】ポイントを使用して1000円分の金券と交換した(前払金として仕訳する場合)。

ポイントで支払った際の仕訳

冒頭でも解説しましたが、ポイントを使用する際は「値引き」または「雑収入」として会計処理を行います。

まずは、500円分のポイントを使用して「値引き」を受けたと考えて仕訳を行います。なおクレジットカードの決済は、カード代金を翌月末にまとめて支払うことから「未払金」として計上します。

【例】1000円のオフィス用品を購入した。この際500円分のポイント値引きが発生し、500円をクレジットカードで支払った。

一方、ポイントを値引きではなく雑収入と考えた場合の仕訳は、以下のように行います。

【例2】1000円のオフィス用品を購入した。この際の支払いでは500ポイントを使用し、500円はクレジットカードで支払った。

マイルを航空券やポイントと交換した際の仕訳

マイルとポイントは会計処理上同じものであるため、ポイントと同じように会計処理を行います。ただし、マイルは現金と直接交換できません。商品の購入に利用する場合はポイントへの交換が必要です。マイルを航空券やポイントと交換した場合の仕訳は、以下のように行います。科目については、「前払金」または「貯蔵品」を使用します。

【例】10,000マイルを使用して10000円分の航空券と交換した。

【例】10000円のオフィス用品を購入した。購入にあたっては10000マイルを8000ポイントに交換し、このポイントで支払いを行った。2000円はクレジットカードで支払った。

キャッシュバックを受けた場合の仕訳

カードの利用によりカード会社からキャッシュバックを受けた場合の仕訳は、以下のように行います。キャッシュバックは「雑収入」として計上します。

【例】前月のカード利用額10000円が預金口座から引き落とされた。そのうち1000円はキャッシュバックを受けた。

個人事業主はクレジットカードのポイントをどう仕訳する?

最近は個人事業主の方が法人カードを保有し、仕入れや経費の支払いを行うケースが増えてきました。個人事業主の場合、貯まったポイントは事業用の支払いだけでなく、プライベートの買い物にも利用できます。

ただし、事業用の支払いによって得たポイントは、その法的性質から事業に付随する収入として扱われます(※経済的実質から見ると、事業収入ではなく「値引き」として扱うべきという見解もあります)。

個人事業主の方がクレジットカードのポイントを私的な決済に利用する場合は、一旦事業収入として計上し、「事業主貸」の勘定科目を用いて仕訳することをおすすめします。

【例】法人カードで2,000円分のポイントを獲得し、その全額を私的な決済に利用した。

| 借方 | 貸方 | ||

|---|---|---|---|

| 事業主貸 | 2,000円 | 雑収入 | 2,000円 |

法人カードで貯めたポイントの使い道

法人カードで貯めたポイントには、さまざまな使い道があります。ここでは、ポイントの上手な使い道を3つ紹介します。

- 会社で使う消耗品や備品の購入に利用する

- マイルに交換し、旅費や出張費に充てる

- 社員の表彰やお祝いとして還元する

会社で使う消耗品や備品の購入に利用する

文房具やコピー用紙、インク、トナーなど、定期的に購入するオフィス用品は、積もり積もると大きな支出になります。貯まったポイントを購入費用に充当すれば、経費節減につながります。

また職場環境の改善のため、加湿器やフットマッサージ機、電気ブランケットなど、社員が喜ぶグッズをポイントで購入している企業も存在します。使い方次第で、ポイントを活用し福利厚生を推進することも可能です。

マイルに交換し、旅費や出張費に充てる

法人カードの中には、買い物で貯まったポイントをマイルに交換できるものもあります。マイルは航空券の購入の他、ホテルの宿泊費用などに利用することも可能です。

飛行機での移動や、遠方への出張が多い場合は、旅費や出張費の支払いに利用するとよいでしょう。

社員の表彰やお祝いとして還元する

法人カードのポイントは、社内イベントの景品など、社員の表彰やお祝いに利用することも可能です。貯まったポイントを社員に還元すれば、モチベーションアップや従業員満足度の向上につながります。

法人カードのポイントは無駄遣いせず、しっかりと使い道を考えることが大切です。

額が多い場合は税理士に相談しよう

ここまで解説したポイントの利用方法は、法人カードを利用して法人口座から引き落とされる場合の会計処理です。個人事業主が法人カードのポイントで私的な決済を行った場合や、従業員が個人のポイントを使用して会社の消耗品を購入したような場合などは、違った会計処理が必要になります。

こういった場合は基本的に会計処理が複雑になってしまうため、法人名義と個人の会計は分けておく必要があります。法人カードの利用によるトラブルを防ぐためにも、社内で規約を作成しておくほうがいいでしょう。

また、ポイントの使用額が大きい場合は、税理士等の専門家へ相談することをおすすめします。

法人カードで貯めたポイントは個人利用してはいけない

法人カードのポイントは、法人カードの契約者である法人に所有権があります。そのため、ポイントが利用できるからといって、従業員が私的に利用してはいけません。最悪の場合「業務上横領罪」に問われる可能性があるからです。

詳しい内容はこちらの記事で解説しています。

法人カードで貯まったポイントは会社のために使おう

法人カードのポイントは、付与された時点では会計処理の必要がありません。ポイントを使用する際は使い方に応じて「値引き」または「雑収入」として計上します。また、法人カードを私的に利用する場合や、個人のカードを利用して経費を支払うような場合は、会計処理が異なるため注意しましょう。

上記で解説した以外の方法によってポイントを使用する場合や、多額のポイントを使用して備品を購入する場合は、税理士等の専門家へ相談することをおすすめします。

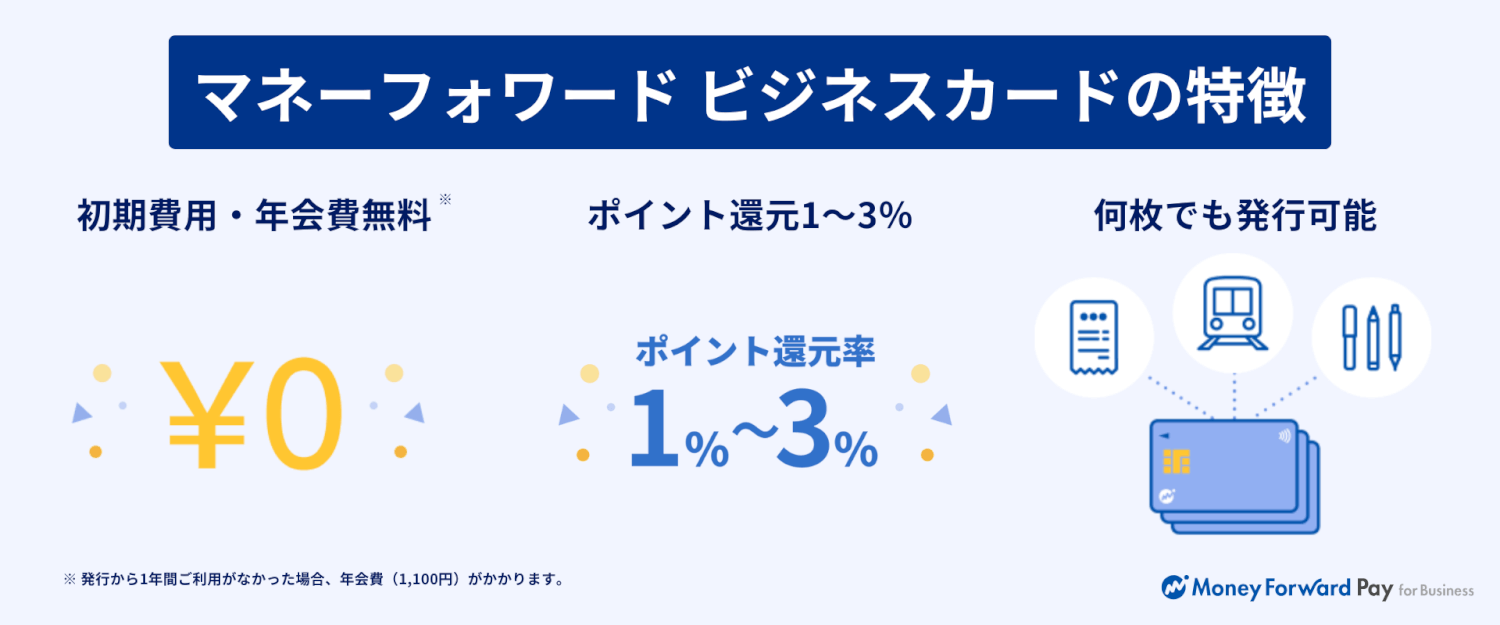

新設法人や個人事業主でもすぐに発行できる法人向けカード!

マネーフォワード ビジネスカードは、初期費用・年会費無料(※)で発行できる法人向けクレジットカードです。決算書の提出不要で、新設法人や個人事業主でもご利用いただけます。

※2年目以降、直前の1年間で1度も支払い実績がない場合は年会費が発生します。

①初期費用・年会費無料

初期費用および年会費が無料のため、お気軽に利用を開始できます。

②ポイント還元1~3%

通常1%、マネーフォワード関連サービスは3%をポイント還元。

貯まったポイントは1ポイント=1円として決済にご利用いただけます。

③何枚でも発行可能

仕入先や目的別に何枚でもリアルカード・バーチャルカードを発行可能です。

カードを分けることで、誰がいつ何に利用したかをすぐに把握できます。

よくある質問

法人カードの利用でポイントが貯まったら、どのような会計処理が必要ですか?

ポイントが付与された時点では会計処理の必要はありません。詳しくはこちらをご覧ください。

法人カードで貯めたポイントを使う際は、どのような会計処理が必要ですか?

ポイントの使い方にもよりますが、基本的には「値引き」または「雑収入」として仕訳を行います。なお商品券等と交換する場合は「前払金」や「商品券」または「貯蔵品」として会計処理を行います。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

法人カードの知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

法人カード ポイントの関連記事

新着記事

-

# 法人カードの利用法

個人事業主は開業前にクレジットカードを作るべき?メリットや注意点を紹介

個人事業主を目指す方は開業前にクレジットカードを作りましょう。開業したての頃は審査に通りにくいため、会社員としての年収や勤続年数を活かせるうちにクレジットカードを作るほうが無難です…

詳しくみる -

# 法人カードの利用法

個人事業主がクレジットカードを分けないのはNG?分けるべき理由を徹底解説

個人事業主の方は経費処理の効率化のため、法人カードを用意しましょう。個人事業主の場合、クレジットカードを分けないと、どの支払いが事業に関するものかが一目で分からず、経費処理に時間が…

詳しくみる -

# 法人カードの利用法

年会費無料の法人カードを持つメリット・デメリットをわかりやすく解説

法人カードの中には年会費なしで発行できるタイプもあります。年会費なしのカードは、コスト節約や経費処理の手間削減、審査に通りやすいなどさまざまなメリットがあります。しかし利用限度額や…

詳しくみる -

# 法人カードの利用法

個人事業主がクレジットカード審査に落ちる理由は?審査通過のコツを紹介

個人事業主の方は、クレジットカードの審査に通過するコツを知っていると安心です。万が一審査に落ちてしまっても、適切な対応方法を知っていれば再度申し込むことができます。個人事業主の方が…

詳しくみる -

# 法人カードの利用法

ガバナンス強化はなぜ重要?必要性や具体的な方法を徹底解説

ガバナンス強化とは、企業内の不正や不祥事を未然に防ぎ、健全な経営を行うための体制を整えることです。強化を怠ると、企業のイメージが低下して売上・業績が落ち込んだり、ステークホルダーか…

詳しくみる -

# 法人カードの利用法

法人カードは中小企業にもおすすめ?メリットや選び方を徹底解説

中小企業が法人カードを利用すると、ビジネスに役立つさまざまなサービスを使えます。自分に合った法人カードを選べば、事業運営を円滑にしてくれるでしょう。法人カードは利用枠や年会費、会計…

詳しくみる