- 更新日 : 2024年10月10日

法人カードを個人利用すべきでない理由は?注意点を解説

法人カードは事業での支払いを目的としているため、個人利用すべきではありません。私用で法人カードを利用すると、経理業務の負担増などのデメリットが生じる可能性があるからです。

法人カードの個人利用を防ぐためには、社内で利用用途のルールを徹底しなくてはいけません。そこで今回は、法人カードを個人利用すべきでない理由や防止策について解説します。

目次

法人カードを個人利用すべきでない理由

法人カードは法人利用を前提としたクレジットカードです。事業における費用の支払いを目的としているため、個人利用すべきではありません。

法人カードを個人利用すると、さまざまな面で負担が生じる可能性があります。本章では、法人カードを個人利用すべきでない理由について確認しておきましょう。

法人カードは法人口座引き落としが多い

一部の法人カードを除き、多くの法人カードは利用代金が法人口座から引き落とされる仕組み(=会社決済型)です。会社決済型の法人カードを個人利用すると、プライベートの支出を法人が立て替えることになり、会計処理が複雑化します。

ただし、個人決済型の法人カードであれば個人利用しても問題ありません。個人決済型は個人口座を引き落とし口座に指定するため、プライベートの支出を個人のお金で支払っている場合と同じ扱いになります。

ポイントやマイルも個人利用すべきでない

法人カードで貯めたポイントやマイルは、事業を進めるうえで獲得したものです。ポイントやマイルを個人利用しても法的な問題があるわけではありませんが、一般的にポイントやマイルの所有権は会社にあると考えられています。

ポイントやマイルは経費削減に役立てられるため、個人が勝手に使うとトラブルに発展しかねません。「ポイントやマイルを自由に使ってよい」といったルールが定められている場合を除き、ポイントやマイルの個人利用は控えるべきです。

法人カードによっては、追加カードで貯めた分のポイントやマイルを一元管理できます。取り扱いの仕組みづくりを進める際は、一元管理できる法人カードを活用するのが得策です。

経理業務の手間が増える

法人カードを個人利用すべきでない理由として、経理業務の手間がかかることも挙げられます。法人カードの個人利用があった場合、個人利用分と経費分を引き落とし金額から割り出し、個人利用分を役員貸付金などで仕訳をしなければいけません。

また、個人利用した分のお金を現金で徴収し、法人口座に入金する必要があります。法人カードは経費処理を効率化できるツールですが、個人利用分が多くなると会計処理が複雑化し、法人カードのメリットを十分に得られなくなります。

脱税を疑われる可能性も

プライベートの支出を法人カードで決済することは、一時的に会社のお金を使い込んでいることと同じ状態です。個人利用分を個人名義の口座から法人口座に入金すれば帳尻は合わせられますが、会社のお金を横領したと判断される可能性はゼロではありません。

また、法人税額を減らすために個人利用しているとみなされ、税務署から脱税を疑われる可能性もあります。場合によっては税務署から指摘を受けたり、罰金や刑事責任を問われたりと、社会的信用の失墜につながりかねません。

融資審査が不利になりやすい

法人カードを個人利用した場合、役員貸付金などで処理したことが決算書に記載されます。決算書は会社の経営成績や財務状況をまとめた書類で、融資審査の際にチェックされる資料のひとつです。

決算書の役員貸付金の金額が大きいと、経理管理が不十分だと判断されたり、個人利用が多いとみなされたりします。結果として、金融機関の担当者にマイナスな印象を持たれてしまい、融資審査が不利になる可能性があるでしょう。

個人利用を防止するには

法人カードの個人利用はデメリットが多いため、前もって防止策を講じておくことが大切です。ここでは、個人利用の防止に有効な方法を解説します。

法人カードの利用ルールを整備する

法人カードの個人利用を防ぐためには、法人カードの利用に関する社内ルールを定めておくことが重要です。例えば、追加カードを発行する社員を限定するのも有効な手段のひとつといえます。

社員全員に追加カードを発行すると、その分だけ個人利用のリスクが大きくなるでしょう。発行する社員をあらかじめ決めておけば、利用明細の確認や利用者の管理がスムーズになります。

また、追加カードの用途を社員に委ねると、経費以外の支払いに使われる可能性があります。あらかじめ利用範囲を設定し、必要な支払い以外には使えないようにしておきましょう。

その他の利用ルールとして、決済した際の領収書の提出を義務付けたり、必要な場合のみ追加カードを貸し出したりするのも有効です。

カードごとの利用上限額を設定しておく

追加カードの利用者や利用範囲に加えて、カードごとの利用上限額を設定しておくのもおすすめです。利用上限額を必要最低限の金額にしておくと、個人利用されるリスクを軽減できます。

特定の社員が追加カードを使い込んでしまった場合、口座残高が不足したり、他の社員が決済できなかったりすることがあります。その点、カードごとに利用上限額を設定すると必要最低限の金額しか決済できないため、社員の使い込みも防止できるでしょう。

個人決済型のコーポレートカードを利用するメリット

法人カードには、引き落とし口座を社員(カード名義人)の個人口座に指定する個人決済型のカードもあります。特に大企業では、社員の福利厚生などを目的として、個人決済型のコーポレートカード(大企業向けの法人カード)を発行するケースも増えてきました。

ここでは、個人決済型のコーポレートカードを利用するメリットを2つ紹介します。

- 社員が個人的な買い物にカードを使える

- 社員の福利厚生につながる

社員が個人的な買い物にカードを使える

会社決済型のコーポレートカードは、利用代金が法人口座から引き落とされるため、個人利用すると多くのリスクが生じます。しかし、個人決済型のコーポレートカードなら、社員が個人的な買い物にカードを使えます。

もし会社の経費をコーポレートカードで支払った場合は、一旦カード払いで立て替えてから、経費の部分のみ精算する形になります。

社員の福利厚生につながる

コーポレートカードの年会費は、会社の経費として計上できます。そのため、社員が無料で利用できる福利厚生として、コーポレートカードを支給することも可能です。

コーポレートカードには、空港ラウンジの利用やスポーツクラブの優待割引、海外旅行の手続きを代行する海外アシスタンスなど、魅力的な付帯サービスが付いています。プライベートで使える個人決済型のコーポレートカードなら、社員がさまざまなシーンで付帯サービスを利用できます。

個人的な買い物には個人向けクレカを使おう

個人決済型の法人カードを利用する場合を除き、個人的な買い物には個人向けクレジットカード(個人カード)を使いましょう。

個人カードとは、個人向けクレジットカード(個人カード)は、プライベートでの利用を想定したカードのことです。利用者の個人名義で発行され、個人口座から利用代金が引き落とされます。法人カードを賢く活用するためには、用途に応じて個人カードと法人カードを使い分けることが大切です。

個人的な買い物をする際は個人カードを使うように徹底すると、経費とプライベートの支出を管理しやすくなるでしょう。

法人カードの個人利用はデメリットが多数

法人カードは事業での支払いを目的としたクレジットカードのため、個人利用すべきではありません。法人カードを個人利用すると「脱税を疑われる」「融資審査が不利になる」など、さまざまなリスクが発生します。

また、個人利用によって経理業務の手間が増えると、法人カードのメリットを生かしきれなくなるでしょう。社内ルールを整備したり、個人向けクレジットカードを利用したりするなど、法人カードを個人利用しないような仕組み作りが大切です。

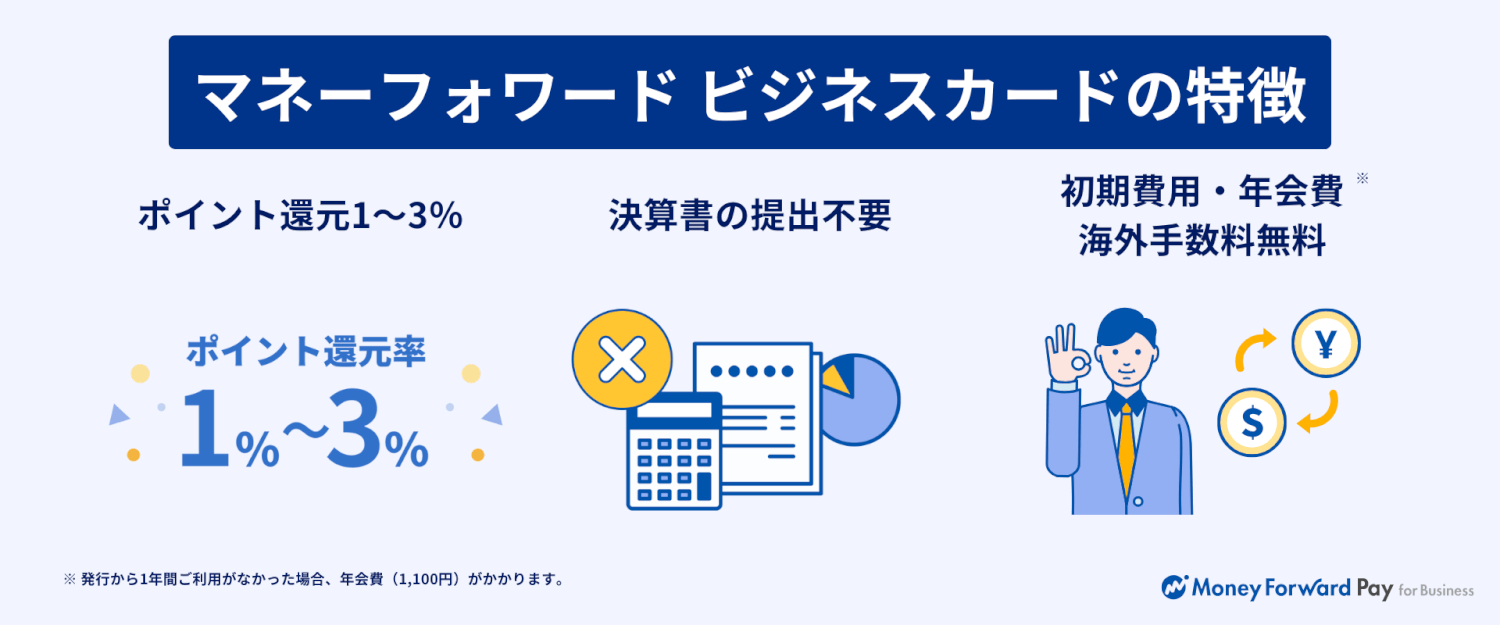

新設法人や個人事業主でもすぐに発行できる法人向けカード!

マネーフォワード ビジネスカードは、初期費用・年会費無料(※)で発行できる法人向けクレジットカードです。決算書の提出不要で、新設法人や個人事業主でもご利用いただけます。

※2年目以降、直前の1年間で1度も支払い実績がない場合は年会費が発生します。

①ポイント還元1~3%

通常1%、マネーフォワード関連サービスは3%をポイント還元。

貯まったポイントは1ポイント=1円として決済にご利用いただけます。

②決算書の提出不要

決算報告書の提出は不要、与信限度額に加えてウォレットチャージでのご利用も可能なため、お気軽に開始いただけます。

Web完結でお申し込みが完了します。

③初期費用・年会費

初期費用および年会費が無料のため、お気軽に利用を開始できます。

よくある質問

法人カードを個人利用すべきでないのは、なぜですか?

会計処理が複雑化したり、経理業務の手間が増えたりするためです。場合によっては、脱税を疑われる可能性や、融資審査が不利になるリスクも生じます。詳しくはこちらをご覧ください。

法人カードの個人利用を防止するには、どうすれば良いですか?

「法人カードの利用に関する社内ルールを整備する」「利用上限額を設定する」などが有効です。プライベートの支払いに個人向けクレジットカードを利用するように徹底することも大切です。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

法人カードの知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

法人カードの関連記事

新着記事

-

# 法人カードの利用法

個人事業主は開業前にクレジットカードを作るべき?メリットや注意点を紹介

個人事業主を目指す方は開業前にクレジットカードを作りましょう。開業したての頃は審査に通りにくいため、会社員としての年収や勤続年数を活かせるうちにクレジットカードを作るほうが無難です…

詳しくみる -

# 法人カードの利用法

個人事業主がクレジットカードを分けないのはNG?分けるべき理由を徹底解説

個人事業主の方は経費処理の効率化のため、法人カードを用意しましょう。個人事業主の場合、クレジットカードを分けないと、どの支払いが事業に関するものかが一目で分からず、経費処理に時間が…

詳しくみる -

# 法人カードの利用法

年会費無料の法人カードを持つメリット・デメリットをわかりやすく解説

法人カードの中には年会費なしで発行できるタイプもあります。年会費なしのカードは、コスト節約や経費処理の手間削減、審査に通りやすいなどさまざまなメリットがあります。しかし利用限度額や…

詳しくみる -

# 法人カードの利用法

個人事業主がクレジットカード審査に落ちる理由は?審査通過のコツを紹介

個人事業主の方は、クレジットカードの審査に通過するコツを知っていると安心です。万が一審査に落ちてしまっても、適切な対応方法を知っていれば再度申し込むことができます。個人事業主の方が…

詳しくみる -

# 法人カードの利用法

ガバナンス強化はなぜ重要?必要性や具体的な方法を徹底解説

ガバナンス強化とは、企業内の不正や不祥事を未然に防ぎ、健全な経営を行うための体制を整えることです。強化を怠ると、企業のイメージが低下して売上・業績が落ち込んだり、ステークホルダーか…

詳しくみる -

# 法人カードの利用法

法人カードは中小企業にもおすすめ?メリットや選び方を徹底解説

中小企業が法人カードを利用すると、ビジネスに役立つさまざまなサービスを使えます。自分に合った法人カードを選べば、事業運営を円滑にしてくれるでしょう。法人カードは利用枠や年会費、会計…

詳しくみる