- 更新日 : 2024年5月30日

法人カードの審査基準は?個人事業主でも審査に通る?

この記事では法人カードの審査基準や、審査に必要な準備物、審査期間について解説します。また、法人カードの審査に落ちてしまう理由や、審査に通りやすい法人・個人事業主の特徴もあわせて解説していますので、法人カードの作成を検討している方は参考にしてください。

目次

法人カードの審査基準は公表されていない

法人カードの審査基準は公表されておらず、カード発行会社独自の基準で審査が行われているといわれています。審査基準はカード会社の社員ですら知らない情報です。

ただし、一般的には、企業の設立年数や決算情報等の個別項目を加味したうえで、総合的に審査を行っているといわれています。設立してから年数が経っている歴史ある企業や、社員を多く雇用している企業であれば、カードの審査に通りやすいでしょう。

また、法人カードを作成する場合に、法人名義にするか代表者名義にするかでも審査に違いがあり、法人名義でカードを作る場合は企業の経営状況等の情報を、代表者名義でカードを作成する場合は代表者個人の信用情報をもとに審査が行われるとされています。

基本的に設立1年未満の法人は、審査に落ちやすいものと認識しておくほうがいいでしょう。それでも法人カードが必要な場合は、比較的審査に通りやすいカード会社を選びましょう。最近では、設立1年未満の法人でも審査が通るカード会社も増えているからです。

なお、審査なしでクレジットカードを発行できる会社はありません。

法人カードの審査で確認される事項

法人カードを申し込む際は、代表者の名前や生年月日等の個人的な情報に加えて、設立年月や社員数など企業の情報も入力が必要です。ここからは、法人カードの審査で確認される事項について解説します。

事業の経営実績

企業の経営実績として、設立年月や資本金等の情報を入力します。

事業年数の長い企業ほど、信用度が高いと評価されるようです。ただし、事業年数の長さで審査しているわけではなさそうなので、事業年数が1年未満の企業でも審査に通ったケースは多数あります。

事業の財務状況

審査にあたって事業の財務状況も入力が必要になります。具体的には、代表者の年間所得や、企業の売上高などの入力が求められます。

財務状況は黒字を継続していることが望ましいものの、赤字だから審査に通らないというわけではないようです。なお、個人事業主の場合は、事業主の売上や信用情報をもとに個人審査を行っているようです。

事業代表者の信用情報

法人名義のカードを作成する場合でも、代表者の信用情報が必要です。ローンやクレジットカード等の借入れ状況や最終返済日の情報等、代表者個人としての信用情報は、法人カードの審査に大きく影響するとされています。

特に、代表者の信用情報がブラックリストに登録されているような場合は、法人カードの作成はかなり厳しいでしょう。後述するクレジットヒストリーの記録を照会すると、任意整理の履歴や現在の借金の状況が確認できてしまうからです。

個人与信が審査される法人カードも

審査の状況によっては、個人与信が審査に用いられる場合もあるようです。個人与信とは「カードの作成者に信用を与えること」をいい、これまでのカードの利用履歴や支払い状況等を確認したうえで、カードの審査が行われます。

審査が厳しい法人カードの場合は、企業の財務状況とあわせて、個人与信も審査の基準としている場合があるので、個人の信用情報も意識しておきましょう。

代表者の信用情報はどう審査される?

カード発行会社は法人カードの審査にあたって、代表者の信用情報も調査しているようです。信用情報機関を通じて、任意整理の履歴や現在の借金の状況が確認されるという仕組みです。法人カードの発行にあたって、信用情報の何が審査されるのかを解説します。

クレジットヒストリー

カード発行会社は、事業代表者の信用情報を確認するために、クレジットヒストリーの記録を照会します。クレジットヒストリーとは、クレジットカードやローンの利用履歴のことで、国内にある3つの信用情報機関に情報が記録されています。

クレジットヒストリーには、契約内容や支払い状況等の情報が登録されており、所定の手数料(1,000円程度)を支払うことで、情報開示手続きを行うことが可能です。

自身の情報がどのように登録されているか確認したい場合は、「株式会社シー・アイ・シー(CIC)」「株式会社日本信用情報機構(JICC)」「一般社団法人全国銀行協会 全国銀行個人信用情報センター」のなかから1社を選び、情報開示手続きを行いましょう。

なお、各社の特徴は以下の通りです。

- 株式会社シー・アイ・シー(CIC)

割賦販売法および貸金業法に基づく指定信用機関 - 株式会社日本信用情報機構(JICC)

消費者金融会社が多く加盟している - 一般社団法人全国銀行協会 全国銀行個人信用情報センター

銀行や信用金庫などの金融業者が多く加盟している

個人事業主でも法人カードは作れる?

「法人カード」という名称ですが、法人の代表者だけでなく、個人事業主でも法人カードは作れます。法人カードは、法人向けのクレジットカードというよりは「事業者向け」「ビジネス目的」のクレジットカードです。

法人カードのメリットは、利用限度額が大きいことや、ビジネス利用に便利な付帯サービスが利用できるなどが挙げられます。

特典が優遇されている法人カードのほとんどは、年会費がかかります。しかし、年会費も経費に計上できることを考慮すると、大きなデメリットにならないのではないでしょうか。

個人事業主が法人カードの審査を通過しやすくするポイント

審査の基準は公表されていませんが、個人事業主は法人と審査の基準が異なるとされています。法人は経営実績や事業の財務状況に加え、代表者の信用情報を審査し、場合によっては個人与信の調査も行います。

一方で個人事業主の場合は、個人の審査に重点を置いているようです。クレジットヒストリーで金融事故が起きていないとしても、内容に問題がある場合は審査に通らない可能性が高いとされています。

個人事業主がカードの審査に通過しやすくなるポイントは、事業の内容はもちろんですが、固定電話を設置していることや、法人名義の口座を所有していることなどが加点の対象になるようです。

追加カードは審査なしで発行できる

法人カードを社員用に発行したい場合は、社員の個別審査なしで追加カードが発行できます。これは、追加カードの利用額が法人口座から引き落とされること(会社一括決済)が前提です。法人または代表者はすでに審査を通過しているので、審査の必要がないということです。

ただし、追加カードの利用額が社員の口座から引き落とされる(個別決済方式)場合は、審査対象が社員になるので、個別の審査が必要になります。また、追加カード1枚ごとに追加の年会費が発生します。

法人カードの審査に必要なもの

法人カードの審査に必要なものは主に2点です。

- 法人の確認書類(現在事項全部証明書または、履歴事項全部証明書のどちらか1点)

※発行日から6ヶ月以内の原本またはコピー - 代表者の本人確認書類(運転免許証など)

審査期間はカードの種類やランクによって異なりますが、申請から受け取りまで2〜3週間ほどかかるものが多いようです。

法人カードの審査は代表者の信用情報が大きく影響する

法人カードの審査基準は公表されていませんが、企業の経営実績や財務状況に加え、代表者の信用情報が審査に大きな影響を与えるとされています。個人事業主の場合は、個人カードの審査基準とほとんど同じようです。

法人カードの審査にあたってカード発行会社は、信用情報機関に記録されているクレジットヒストリーを確認します。支払いの滞納や債務整理など、金融事故の履歴があると法人カードの発行は難しいでしょう。自分の信用情報が確認したい場合は、情報開示手続きを行えば、1,000円ほどの手数料で確認できます。

法人カードの審査で確認されるであろう事項を確認しておくことで、通過しやすいポイントが事前にわかります。カード発行の審査を通過して、法人カードのメリットを享受したいものです。

新設法人や個人事業主でもすぐに発行できる法人向けカード!

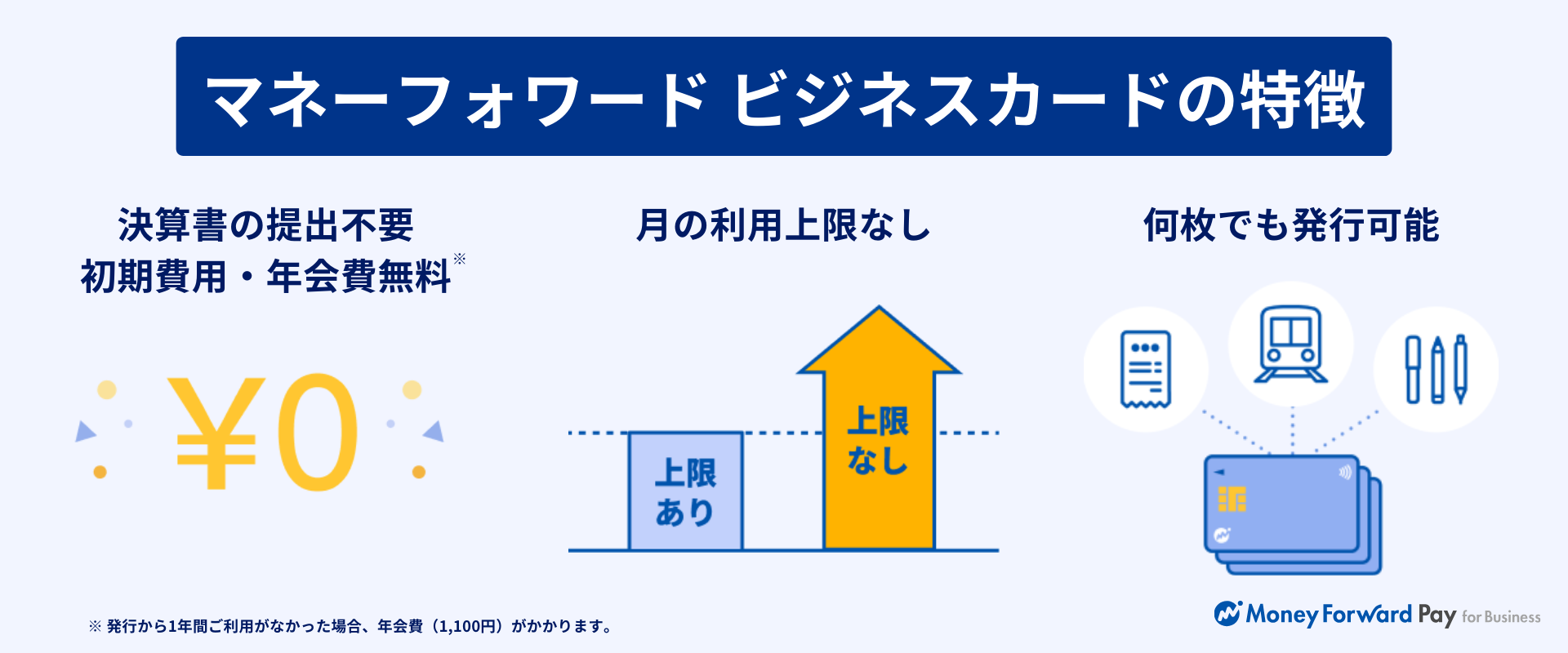

マネーフォワード ビジネスカードは、初期費用・年会費無料(※)で発行できる法人向けクレジットカードです。決算書の提出不要で、新設法人や個人事業主でもご利用いただけます。

※2年目以降、直前の1年間で1度も支払い実績がない場合は年会費が発生します。

①決算書の提出不要 初期費用・年会費無料

決算報告書の提出は不要、与信限度額に加えてウォレットチャージでのご利用も可能なため、お気軽に開始いただけます。

初期費用・年会費が無料、Web完結でお申し込みが完了します。

②月の利用上限なし

最大10億円の与信限度額に加えて、チャージ用口座※4に入金することで上限なく利用可能なため、限度額に達してもお支払いできます。

お申し込みから最短1週間程度でお手元に届き、すぐにご利用いただけます。。

③何枚でも発行可能

仕入先や目的別に何枚でもリアルカード・バーチャルカードを発行可能です。

カードを分けることで、誰がいつ何に利用したかをすぐに把握できます。

よくある質問

法人カードの審査基準は公表されていますか?

公表されていません。法人カードの審査基準は、カード発行会社が独自の審査基準を設けているようです。ただし一般論として、カードの審査に通過しやすくなるであろうポイントはあります。詳しくはこちらをご覧ください。

法人カードの審査ではどのような点がチェックされますか?

法人名義でカードを発行する場合は、経営実績や財務状況を主に確認します。個人事業主の場合は事業内容よりも、事業者の信用情報やクレジットヒストリーを重視しているようです。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

法人カードの知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

法人カード 審査の関連記事

新着記事

-

# 法人カードの利用法

個人事業主は開業前にクレジットカードを作るべき?メリットや注意点を紹介

個人事業主を目指す方は開業前にクレジットカードを作りましょう。開業したての頃は審査に通りにくいため、会社員としての年収や勤続年数を活かせるうちにクレジットカードを作るほうが無難です…

詳しくみる -

# 法人カードの利用法

個人事業主がクレジットカードを分けないのはNG?分けるべき理由を徹底解説

個人事業主の方は経費処理の効率化のため、法人カードを用意しましょう。個人事業主の場合、クレジットカードを分けないと、どの支払いが事業に関するものかが一目で分からず、経費処理に時間が…

詳しくみる -

# 法人カードの利用法

年会費無料の法人カードを持つメリット・デメリットをわかりやすく解説

法人カードの中には年会費なしで発行できるタイプもあります。年会費なしのカードは、コスト節約や経費処理の手間削減、審査に通りやすいなどさまざまなメリットがあります。しかし利用限度額や…

詳しくみる -

# 法人カードの利用法

個人事業主がクレジットカード審査に落ちる理由は?審査通過のコツを紹介

個人事業主の方は、クレジットカードの審査に通過するコツを知っていると安心です。万が一審査に落ちてしまっても、適切な対応方法を知っていれば再度申し込むことができます。個人事業主の方が…

詳しくみる -

# 法人カードの利用法

ガバナンス強化はなぜ重要?必要性や具体的な方法を徹底解説

ガバナンス強化とは、企業内の不正や不祥事を未然に防ぎ、健全な経営を行うための体制を整えることです。強化を怠ると、企業のイメージが低下して売上・業績が落ち込んだり、ステークホルダーか…

詳しくみる -

# 法人カードの利用法

法人カードは中小企業にもおすすめ?メリットや選び方を徹底解説

中小企業が法人カードを利用すると、ビジネスに役立つさまざまなサービスを使えます。自分に合った法人カードを選べば、事業運営を円滑にしてくれるでしょう。法人カードは利用枠や年会費、会計…

詳しくみる