- 更新日 : 2024年9月25日

個人事業主がクレジットカード審査に落ちる理由は?審査通過のコツを紹介

個人事業主の方は、クレジットカードの審査に通過するコツを知っていると安心です。万が一審査に落ちてしまっても、適切な対応方法を知っていれば再度申し込むことができます。個人事業主の方がクレジットカード審査に落ちる理由や、対処法を紹介します。

個人事業主やフリーランスは、会社員と比べてクレジットカードの審査に通りにくいとされており、個人事業主向けのクレジットカード(ビジネスカード)に申し込んでも、審査に通過できない可能性があります。

クレジットカードでは、主に本人の信用情報や財務状況などが審査されます。業歴が浅く事業実績がない方でも審査に通る可能性はあるものの、申し込みにあたって審査に通過できる可能性を高める対策を実践するとよいでしょう。

本記事では、個人事業主向けクレジットカードの審査基準や、審査落ちを防ぐポイント、審査に落ちたときの対応方法を紹介します。

個人事業主向けクレジットカードの審査は甘い?審査基準を紹介

クレジットカードは、プライベート用の個人カードと事業用の法人カードの2種類に分けられます。法人カードの中には、個人事業主や中小企業向けのビジネスカードがあり、個人事業主やフリーランスの方でも審査に通る可能性があります。

各カード会社は、クレジットカードの審査基準を公表していません。しかし、個人事業主向けクレジットカードの場合、一般的に以下の3つの審査基準が存在すると言われています。

- 信用情報

- 事業実績

- 財務状況

以下で、それぞれどのような内容が審査されるのか解説します。

信用情報

一般社団法人日本クレジット協会によると、信用情報とは「消費者のクレジットやローンの支払い状況」です(※)。信用情報は、信用情報機関と呼ばれる第三者機関に登録されており、クレジットカードの審査の際に照会されます。

つまり、これまでの金融サービス全般の利用状況が信用情報に該当します。過去に延滞や遅延などの問題を起こしていると、信用情報に傷がついている状態です。

個人事業主向けクレジットカードの審査で特に重視されるのが、本人(代表者)の信用情報です。借り入れ額が多かったり、返済の延滞などの記録が残っていたりすると、審査落ちの要因となります。

※ 一般社団法人 日本クレジット協会「クレジット会社の審査」

事業実績

法人カードでは、企業や個人事業主の事業実績(営業年数)も審査対象に含まれるのが一般的です。事業実績は、個人カードの審査における勤続年数に相当し、法人カードの場合、業歴が長く事業実績が安定しているほど審査に通りやすくなります。

ただし、個人事業主向けクレジットカードの中には、開業して間もない方でも審査に通るカードもあります。

財務状況

財務状況とは、申込者本人の支払い能力のことで、法人カードの審査において重要視される基準です。個人事業主の場合は、前年度の確定申告書の写しをはじめとした収入証明書類を提出し、安定した収入があることを証明する必要があります(カードによっては収入証明書類は不要)。

カード会社が避けたいのは、立て替えたカード代金が返済されない「貸し倒れ」です。申込者に貸し倒れのリスクがないか判断する上で、財務状況は重要な要素といえます。

クレジットカードの審査落ちを防ぐポイントを個人事業主向けに解説

個人事業主やフリーランスになったばかりの頃は、収入が安定せず、目立った事業実績もありません。そのため、クレジットカードの審査に通るか不安な方もいるでしょう。

ここでは、クレジットカードの審査に少しでも通りやすくするためのコツを5つ紹介します。

- 固定電話を設置する

- 利用枠を低めに設定する

- 開業届を提出する

- Webサイトなどで事業内容を明示する

- 短期間に複数のカードの申し込みをしない

以下で、具体的な方法を解説します。

固定電話を設置する

1つ目のポイントは、固定電話の設置です。

固定電話があると、カード会社は本人確認や住所確認がしやすくなります。また、事業実態があることを把握でき、信頼性の向上につながります。

そのため、スマートフォンの番号しか持たない方よりも、固定電話があれば審査に通りやすくなる効果が期待できるでしょう。

利用枠を低めに設定する

2つ目のポイントは、利用枠を低めに設定することです。

クレジットカードの審査基準は、一般的に利用枠が高くなるほど厳しくなります。利用枠が高いとカード会社が立て替える金額も増え、貸し倒れが起こるリスクも大きくなるからです。

審査に通るか不安な場合は、利用枠を下げて申し込みましょう。ただし、利用枠を下げすぎると毎月使える金額が少なくなるため、事業の規模に合わせて適切な利用枠を選ぶことが大切です。

開業届を提出する

3つ目のポイントは、開業届の提出です。

個人事業主の中には、開業届を出さずに事業を営んでいる方もいるのではないでしょうか。開業届を提出し、確定申告を行うことで事業実態が存在していることを証明できます。

まだ開業届を提出していない方は、最寄りの税務署の窓口で手続きを行いましょう。「e-Tax」を活用すれば、オンラインで開業届の提出も可能です。

Webサイトなどで事業内容を明示する

4つ目のポイントは、事業内容が理解できるWebサイトの作成です。

カード会社によっては、審査の過程で事業内容をチェックする場合があります。公式サイトやサービスサイトを作成し、会社概要や所在地、主要取引先などの情報を明示すると信用度を高められます。

短期間に複数のカードの申し込みをしない

5つ目のポイントは、短期間に複数のカードの申し込みをしないことです。

同時に複数のカードを申し込むと、支払いや返済に困っているとみなされる可能性があります。「自社のカードを使ってもらえないかもしれない」という印象を与えてしまい、結果的に審査落ちするリスクを高めてしまいます。

プライベート用の個人カードや事業用の法人カードなど、複数のカードを作成したい場合は6カ月以上の間隔を空けて申し込みましょう。6カ月経過すればカードの申込情報は抹消され、複数のカードに申し込んでいる状況を回避できます。

個人事業主がクレジットカードの審査に落ちたときの対応

もしクレジットカードの審査に落ちてしまっても、その後の対応方法によっては審査に通過することが可能です。クレジットカードの審査に落ちたときの対処法を4つ紹介します。

- 6カ月以上経ってから次のカードに申し込む

- 借り入れがある場合はしっかりと返済する

- 申請情報を再確認する

- 所有しているクレジットカードは継続的に使用する

以下で、具体的な方法を解説します。

6カ月以上経ってから次のカードに申し込む

クレジットカードの審査に落ちた場合、その情報が信用情報機関に登録され、他のカード会社と共有されます。審査落ちの記録は6カ月後を目安として抹消されるため、少なくとも6カ月以上の間隔を空けて次のカードを申し込みましょう。

前述のとおり、複数のクレジットカードを作成する場合も、同様に6カ月以上の間隔を空ける必要があります。

借り入れがある場合はしっかりと返済する

ローンや借り入れが残っている場合は、次のカードを申し込む前になるべく返済しましょう。着実に返済できていれば返済能力があることを意味するため、好印象を与えられる可能性があります。

万が一ローン返済を延滞すると信用情報機関に記録が残り、クレジットカード審査に通りにくくなるため、しっかりと計画を立てて返済しましょう。

申請情報を再確認する

クレジットカード審査に落ちる原因として、申請情報(※カード会社側が確認した情報)の不備が考えられます。審査に落ちた原因が分からない場合は、申請情報を再確認し、ミスや記入漏れがないかチェックしましょう。

申請情報は、カード会社と契約している信用情報機関に情報開示を依頼すれば確認できます。情報開示を通じて、自身の信用情報をチェックすることも可能です。

所有しているクレジットカードは継続的に使用する

すでにクレジットカードを所有している場合は、継続的に使用しましょう。クレジットカードの使用履歴をクレジットヒストリー(クレヒス)と呼びます。

延滞や遅延を起こさず、長期的に同じカードを利用すれば良好な信用情報を積み重ねられます。その結果、カード会社の好印象を与えられる可能性が見込めるでしょう。

信用情報機関には、ローン返済の滞納の履歴だけでなく、クレヒスに関する情報も登録されます。クレヒスが長いと支払い能力の証明につながるため、審査の際に有利です。

個人事業主の方はクレジットカード審査に通過するコツを知っておこう

個人事業主やフリーランスの方は、会社員と比べてクレジットカードを作りにくいとされています。こちらの記事で紹介したクレジットカード審査に通りやすくなる5つのコツを実践し、審査に通過する可能性を高めましょう。

固定電話の設置や開業届の提出、事業内容を明示する公式サイトの作成など、ちょっとした工夫によって審査に通る可能性は高くなります。万が一審査に落ちてしまっても、6カ月以上経つと申込履歴が抹消され、再度審査を受けることが可能です。

個人事業主が事業用の法人カードを保有すると、経理業務を簡素化できたりビジネスに役立つサービスを利用できたり、さまざまな面において便利です。法人カードを保有し、円滑な事業運営を行いましょう。

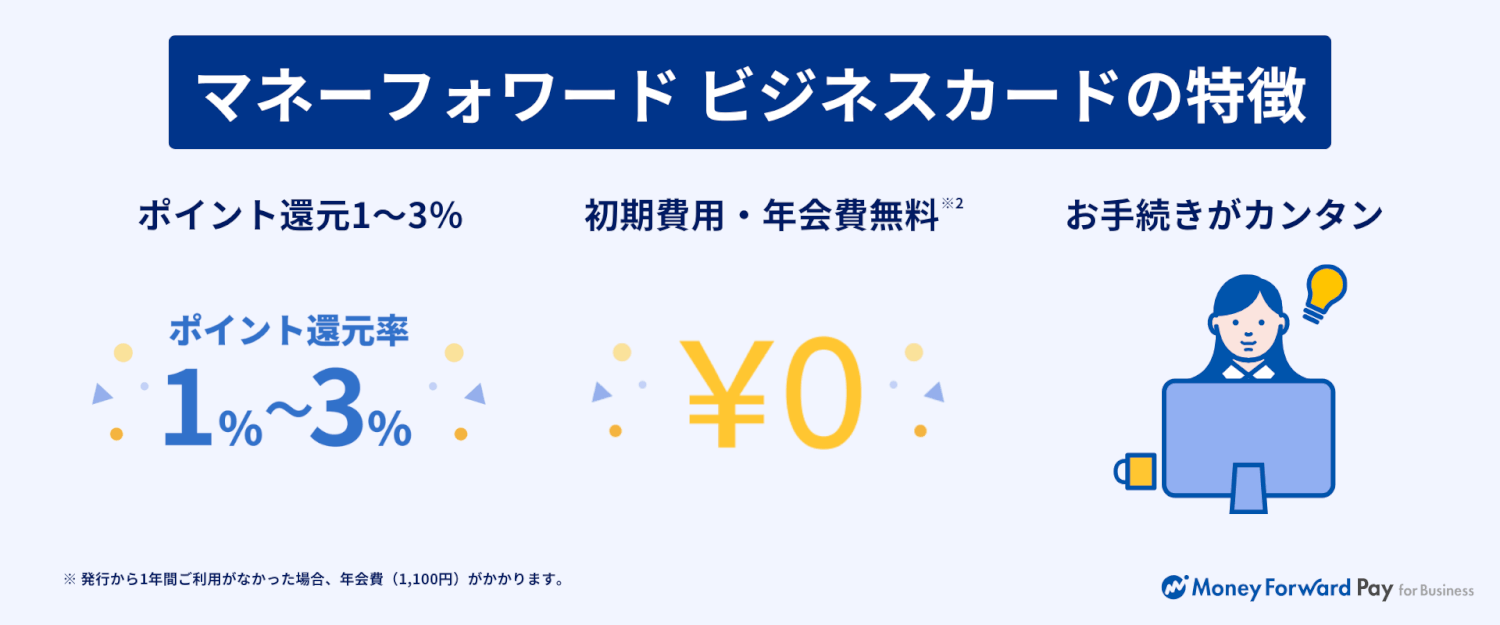

個人事業主でもすぐに発行できる法人向けカード!

マネーフォワード ビジネスカードは、初期費用・年会費無料(※)で発行できるビジネスカードです。個人事業主の方なら本人確認のみですぐにご利用いただけます。

※2年目以降、直前の1年間で1度も支払い実績がない場合は年会費が発生します。

①ポイント還元1~3%

通常1%、マネーフォワード関連サービスは3%をポイント還元。

貯まったポイントは1ポイント=1円として決済にご利用いただけます。

②初期費用・年会費無料

初期費用および年会費が無料で、お気軽に利用を開始いただけます。

③お手続きがカンタン

個人事業主なら、本人確認のみでWeb でのお申込みが可能です。

※ 掲載している情報は記事更新時点のものです。

法人カードの知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 法人カードの利用法

個人事業主は開業前にクレジットカードを作るべき?メリットや注意点を紹介

個人事業主を目指す方は開業前にクレジットカードを作りましょう。開業したての頃は審査に通りにくいため、会社員としての年収や勤続年数を活かせるうちにクレジットカードを作るほうが無難です…

詳しくみる -

# 法人カードの利用法

法人カードはどう再発行する?紛失・盗難時の対応まで解説

法人カードを紛失したときや磁気不良により使えなくなったときなどは、カード発行会社に再発行を申し込む必要があります。どのような手続きなのか、手順をわかりやすく解説します。再発行の手数…

詳しくみる -

# 法人カードの利用法

法人カードのマイルやポイントは個人利用できる?

従業員が経費を立て替えて支払った場合、その際に貯まるポイントやマイルなどは個人が利用してもいいとされています。では、法人カードに貯まっているポイントやマイルも個人が利用してもいいの…

詳しくみる -

# 法人カードの利用法

プライオリティ・パスとは?空港で使える法人カードのサービス

法人カードによっては、プライオリティ・パスが付帯しているものもあります。プライオリティ・パスとは、VIPラウンジが利用できるようになる会員権のことです。 本記事では、ゴールドカード…

詳しくみる -

# 法人カードの利用法

法人カードは中小企業にもおすすめ?メリットや選び方を徹底解説

中小企業が法人カードを利用すると、ビジネスに役立つさまざまなサービスを使えます。自分に合った法人カードを選べば、事業運営を円滑にしてくれるでしょう。法人カードは利用枠や年会費、会計…

詳しくみる -

# 法人カードの利用法

法人カードでもサインは個人名を使う!署名の注意点など解説

法人カードで決済をしてサインを求められるときは個人名で署名をします。誤用を防ぐためにも、裏面にサインをしておきましょう。法人カードの名義やサインの書き方、漢字とアルファベットはどち…

詳しくみる