- 更新日 : 2024年10月10日

法人カードと個人カードの違いは?使い方やメリットを解説

法人カードとは、事業経費の支払いを前提とした法人・個人事業主向けクレジットカードです。カードのランクによって一般カードやゴールドカードと呼ばれることもあります。法人カードに対し、個人カードはプライベートの支出に用いられるクレジットカードのことです。それぞれの特徴や、法人カードを所有するメリットなどを理解しておきましょう。

法人カードは個人カードと何が違う?

法人カードとは、法人や個人事業主向けに発行されるクレジットカードのことです。主な利用用途は事業において発生した費用の支払いで、ビジネスに役立つ機能やサービスが充実しているのが特徴です。

一方の個人カードとは、主に個人がプライベートの支払いに利用するクレジットカードを指します。両者の相違点は、審査内容から限度額、付帯サービスまで多岐にわたります。それぞれの特徴の違いを確認していきましょう。

法人カードと個人カードの違いを表でまとめると、下記のようになります。

| クレジットカードの種別 | 法人カード | 個人カード |

|---|---|---|

| 審査内容 | 経営者の信用情報に加え、法人としての信用力も必要 | 個人の信用情報 |

| 利用限度額 | 10万〜500万円程度 | 10万〜100万円程度 |

| 引き落とし口座 | 原則法人口座 | 個人口座 |

| 付帯サービス | ビジネスの効率化に役立つサービスが充実している | 私生活で役立つサービスが充実している |

| 追加カード | 社員用 | 家族用 |

審査内容が異なる

法人カードと個人カードは審査内容に違いがあります。申込者の信用情報が重視される点はどちらも共通していますが、法人カードは審査の際に法人としての信用情報もチェックされるのが一般的です。

個人与信で発行できるケースもありますが、一般的には登記簿謄本や決算書などの提出を求められ、ビジネスの状況を確認されます。

限度額が高めに設定されている

個人カードと比較すると、一般的に法人カードのほうが限度額の設定は高めといえるでしょう。

ランクによって異なりますが、個人カード(一般カード)の限度額の目安は10〜100万円です。一方で、法人カードは限度額が500万円に設定されているケースもあり、両者には大きな差があります。

法人カードの限度額が高めに設定されるのは、個人利用に比べて法人の支出は金額が大きくなりやすいことが理由です。なお、法人カードの限度額は発行会社やカードランク、審査結果などの要因によって決まります。

法人口座から引き落とせる

個人カードの引き落とし口座は個人口座に限定されますが、法人カードの場合は法人口座から引き落としが可能です。法人カードの引き落とし方法には、会社決済型と個人決済型の2パターンがあります。

会社決済型は法人口座を引き落とし口座に指定できる方法、個人決済型は個人口座から引き落とされる方法です。法人は会社決済型を、個人事業主は個人決済型を指定するのが一般的です。

付帯サービスがビジネス向け

法人カードによっては、法人カードを所有または利用することでビジネス向けの付帯サービスを受けられます。主な付帯サービスの内容には、出張時の飛行機やホテルの予約、ショッピング保険、ETCカードの発行などが挙げられます。

ビジネスの効率化に役立つサービスを無料または格安料金で利用できるのは、法人カードならではの特徴です。

社員用のカードを追加発行できる

家族カードを発行できる個人カードに対し、法人カードは目的に応じて社員用の追加カードを発行できます。追加カードには社員の個人名が記載されるため、社員間でカードの使い回しはできません。

追加カードの発行可能枚数はカード会社によって異なります。カードの利用者が20名未満の場合はビジネスカード、20名を超える場合はコーポレートカードと分類されるのが一般的です。

個人カードを法人利用してもよい?

設立後間もない法人の代表者や、個人事業主・フリーランスの場合、個人名義のクレジットカードしかお持ちでない方もいるでしょう。

個人カードでも、事業用の支払い自体は可能です。法人カードや個人カードは、カード会社が設ける便宜上の区分です。確定申告においても、法人カードでしか事業用の支払いが認められないわけではありません。

ただし、経費管理の観点からは、個人カードの法人利用はおすすめできません。後述するように、プライベートの支払いと事業用の支払いを分ける手間がかかるため、経理業務の工数が増加してしまうからです。

経理業務を効率化したい方は、個人カードで経費を支払うのではなく、法人カードに支払いを一本化するとよいでしょう。

法人は個人カードの支払いを経費にできる?

個人カードで支払いをしても、事業内容と関係のある支出であれば、経費として計上できます。

国税庁によると、経費(必要経費)とは、“収入を得るために直接必要な売上原価や販売費、管理費その他費用のこと”を言います(※)。つまり、経費に当たるかどうかを判断する上で、支払手段(個人カードか法人カードか)は問題ではなく、支払内容が事業と関係しているかが重要になってきます。

ただし、先述したように個人カードで経費を支払うのは、経理業務の効率化の観点から推奨できません。また個人名義のクレジットカードで経費を支払っていると、税務調査が入った際に「事業に関係のない支払いを経費として計上しているのでは?」と疑いを持たれる可能性もあります。

※国税庁「No.1350 事業所得の課税のしくみ(事業所得)」

個人事業主も法人カードを作れる?

個人事業主やフリーランスの方でも、法人向けのクレジットカードを作ることは可能です。

法人カードは、後述するように「コーポレートカード」と「ビジネスカード」の2種類に分けられます。ビジネスカードの中には、法人の代表者や個人事業主を対象としたカードもあるため、ビジネスカードを選ぶとよいでしょう。

個人事業主は、収入が不安定になりやすく、カード会社の審査に落ちないか不安を感じる方もいるかもしれません。

ビジネスカードでは、主に個人の信用情報(クレジットヒストリー)に基づいて与信審査が行われます。そのため、過去のカード利用状況などに問題のない方なら、比較的簡単に審査に通過できると言われています。

個人事業主の方は、法人カードを作成してビジネスに活用しましょう。

法人カードの種類

ビジネスカードとは?

ビジネスカードとは、中小企業や個人事業主など、スモールビジネス向けの法人カードです。コーポレートカードと基本的な機能は変わりませんが、事業規模が小さく、カードの利用人数が合計20名以下の企業をターゲットとしています。

経費の支払いはもちろん、経費管理の効率化や、支払いの一本化によるキャッシュフローの見える化など、ビジネスカードは個人事業主や中小企業の事業運営にとって欠かせない存在になっています。

コーポレートカードと比べると、与信審査の難易度が比較的低いとされているのも、ビジネスカードのメリットのひとつです。なかには、設立後間もない法人の代表者や、収入が不安定な個人事業主の方でも作成できるカードも存在します。

コーポレートカードとは?

コーポレートカードとは、大企業向けの法人カードです。

コーポレートカードは、ビジネスカードよりも利用限度額が高く、追加カードの発行枚数の上限が多いことが一般的です。法人の代表者個人が利用するカードというよりも、社員に追加カードを配布し、経費精算を効率化する目的で利用されています。

またコーポレートカードには、引き落とし口座に法人口座だけでなく、社員(カード名義人)の個人口座を指定できるという特徴もあります。個人決済型のコーポレートカードなら、社員がプライベートな支払いにカードを利用しても問題になりません。そのため、福利厚生の一環として、付帯サービスが充実した個人決済型のコーポレートカードを社員に配布する企業も見られます。

法人向けカード決済の種類

法人向けカード決済にはいくつか種類があり、使用目的や法人の規模によってカードの特徴が異なります。ここからは法人カードの種類とそれぞれの特徴について解説します。

法人カードの主な違いは、以下の通りです。

- 支払い方法による違い

- 事業者規模による違い

- ランクによる違い

支払い方法による違い

法人向けカード決済は支払い方法によって、下記の表のように3種類に大別されます。

| カードの種類 | 支払い方法 | それぞれの特徴 |

|---|---|---|

| 法人カード (法人向けクレカ) |

後払い |

|

| 法人向けデビットカード | 即時引き落とし |

|

| 法人向けプリペイドカード | 前払い |

一般的に「法人カード」と呼ばれるものは、「法人向けクレジットカード」のことです。後払い決済であるため、ポイント・マイル還元を受けながら資金繰りに有利に働くこともあります。

ほかには前払い決済の「法人向けプリペイドカード」や、即時引き落とし決済の「法人デビットカード」もあります。法人プリペイドカードは銀行ATMなどからの事前チャージ、法人デビットカードは法人口座からの即時引き落としにより決済を行うため、経費の使い過ぎを防ぐことが可能です。

法人向けプリペイドカードもデビットカードも後払い決済ではないため、与信審査なしで発行できる特徴があります。法人カードの審査に通るか不安な場合は、法人デビットカード、または法人プリペイドカードを発行するといいでしょう。

法人カードは事業者規模で区別されることも

法人向けクレジットカードは、事業者規模によって呼び方が変わることもあります。

事業者規模による区分は、以下の通りです。

- ビジネスカード

- コーポレートカード

個人事業主や中小企業が利用する法人カードを「ビジネスカード」といい、大企業が利用する法人カードを「コーポレートカード」と呼ぶのが一般的です。コーポレートカードでは利用限度額を高く設定できるほか、追加カードを多く発行できる特徴があります。

法人カードのランクによる違い

法人向けクレジットカードは、カードランクによって名称が変わることもあります。一般的なカードランクとそれぞれの特徴を、以下の表にまとめました。

| カードのランク | 審査基準 | 利用限度額 |

|---|---|---|

| 一般カード | 法人の経営実績や財務状況をもとに審査が行われる | 100万円程度 |

| ゴールドカード | 一般カードよりも厳しい基準 | 300万円程度 |

| プラチナカード | 原則として招待が必要 | 500万〜1000万円程度 |

一般的にランクの高いカードを保有することは、企業のステータスを証明する手段にもなります。ゴールドカードやプラチナカードは一般カードよりも審査が厳しいとされているため、法人の経営実績や財務状況が安定していることを意味することが多いからです。

ただしランクによって年会費が異なるため、日々のビジネスシーンや決済額を想定した上で、目的に合ったランクのカードを選ぶとよいでしょう。

法人カードを利用するメリット

法人カードを利用すると、ビジネスに役立つさまざまな特典を受けられます。ここでは、法人カードを利用するメリットについて解説します。

経理業務の工数を削減できる

事業における支払いを法人カードにまとめると、経理業務の工数の削減が可能です。支払いの内容や金額をデータ化できるため、領収書の保管や経費計上にかかる手間をカットできるでしょう。

社員用の追加カードを発行すると経費の仮払いや立替払いが不要になり、領収書を紛失するリスクや、現金の受け渡し時の紛失・盗難リスクを減らせます。経費精算の効率化につながるため、経理担当にとっても社員にとってもメリットは大きいです。

また、法人カードの中には会計ソフトと連携できるカードもあります。経理業務の一連の流れが自動化されるため、経費の申請忘れや計上漏れの防止に役立つでしょう。

経費の支払いタイミングを調整できる

法人カードの利用代金は毎月決まった日に引き落とされる仕組みです。そのため、「決済から1ヶ月後に支払う」のように経費を支払うタイミングを調整できます。

決済から支払いまでに猶予期間が生まれるため、手元にお金を残しておくことができ、キャッシュフローの改善につながるでしょう。

振り込み手数料の負担を抑えられる

支払いを法人カードに一本化すると、一つの口座で経費の支払いを管理できます。指定口座の自動引き落としを利用することによって、経費ごとにお金を振り込む必要がなくなり、その分の振り込み手数料の削減が可能です。

お得な付帯サービスを利用できる

一般的に、法人カードには法人や個人事業主のビジネスを支援するサービスが付帯しています。経費を支払った際にポイントが付与されたり、貯まったポイントを消耗品に交換できたりするなど、サービスの内容はさまざまです。

なかには、空港ラウンジの利用や出張時の各種予約、海外旅行損害保険などが付帯している法人カードもあります。法人カードによっては、各種施設の優待割引などの福利厚生サービスも利用可能です。

法人カードを利用するデメリット

法人カードにはさまざまなメリットがある一方で、注意すべきデメリットも存在します。ここでは、法人カードを利用するデメリットについて解説します。

一括払いにしか対応していないカードが多い

個人カードであれば、いくつかの方法から支払い方法を選べるのが一般的です。一方で、法人カードの引き落としは一括払いが基本であり、リボ払い・分割払い・キャッシングに対応していないことが多いです。

支払い方法が一括払いのみの場合、法人カードの使いすぎによって支払い困難に陥る可能性があります。なかには多様な支払い方法を選べる法人カードもあるため、申し込みの前に確認しておくのがおすすめです。

年会費がかかるカードが多い

ほとんどの法人カードは年会費が発生するため、法人カードを所有するにあたってコストがかかります。一般カードのように年会費無料の法人カードもありますが、限度額が低めだったり、付帯サービスが限定されていたりと、内容が不十分であることが多いです。

一方で、ゴールドカードと呼ばれる年会費ありの法人カードは、サービスの充実度やポイント還元率が高めです。年会費の出費はあるものの、貯めたポイントを交換すれば経費を抑えられるため、年会費を支払ってでも法人カードを所有する価値は高いと考えられます。

法人カードに申し込む際に確認すべきポイント

法人カードの申し込みを検討する際は、事前に確認すべきポイントがいくつかあります。実際に法人カードを申し込む前に、チェックすべき項目を把握しておきましょう。

審査の厳しさや期間

法人カードを申し込む際は、審査の厳しさを調べておくのが得策です。一般的に、銀行の法人カードと信販会社の法人カードでは、前者のほうが審査は厳しいといわれています。

詳しい審査基準は公表されていないものの、なかには「設立1年目から申し込み可能」「個人与信をもとに審査する」のように間口が広い法人カードもあります。各カード会社が公開している申し込み資格などをチェックし、自身の現在のステータスでも審査を通過できるかを考えてみるのがおすすめです。

なお、法人カードを早く取得したい場合は、審査にかかる期間にも注目すべきでしょう。審査期間はカード会社によって異なりますが、銀行は信販会社よりも審査に時間がかかる傾向があります。

限度額は十分か

個人カードの利用代金と比較すると、法人カードは月々の利用額が大きくなりがちです。法人カードに申し込む前に限度額を調べ、自社にとって十分な金額かどうかを確認しておくのが賢明です。

なお、法人カードによっては限度額の引き上げが可能なため、引き上げの条件や手続き方法もチェックしておきましょう。

発行枚数の上限は十分か

追加カードの発行枚数はカード会社によって異なります。社員に追加カードを持たせたい場合は、発行枚数の上限が十分かどうかを確認しておくのがおすすめです。

利用したい付帯サービスがついているか

法人カードによって、付帯サービスの内容には違いがあります。法人カードを活用するためには、自社にとって有益な特典は何かを考え、必要な付帯サービスを利用できる法人カードを選ぶことが大切です。

年会費は高くないか

法人カードは年会費が高いほどサービスが充実する傾向があります。高額な年会費を支払うと多くの特典を受けられますが、結果として年会費の支払いが負担になることもあるでしょう。

付帯サービスの充実度と保有コストのバランスを考慮し、年会費が高くないかを検討することが重要です。

法人カードと個人カードの違いを理解して使い分けよう

法人カードと個人カードは、審査内容や付帯サービス、限度額などが異なります。法人カードにはさまざまなメリットがありますが、支払い方法が制限されやすい点や年会費がかかる点には注意しましょう。

法人カードを選ぶ際は、限度額や追加カードの発行枚数、審査の厳しさなどを確認するのがおすすめです。また、付帯サービスの充実度と保有コストのバランスも重要なポイントです。

法人カードと個人カードの違いを理解し、用途に応じてクレジットカードを使い分けましょう。

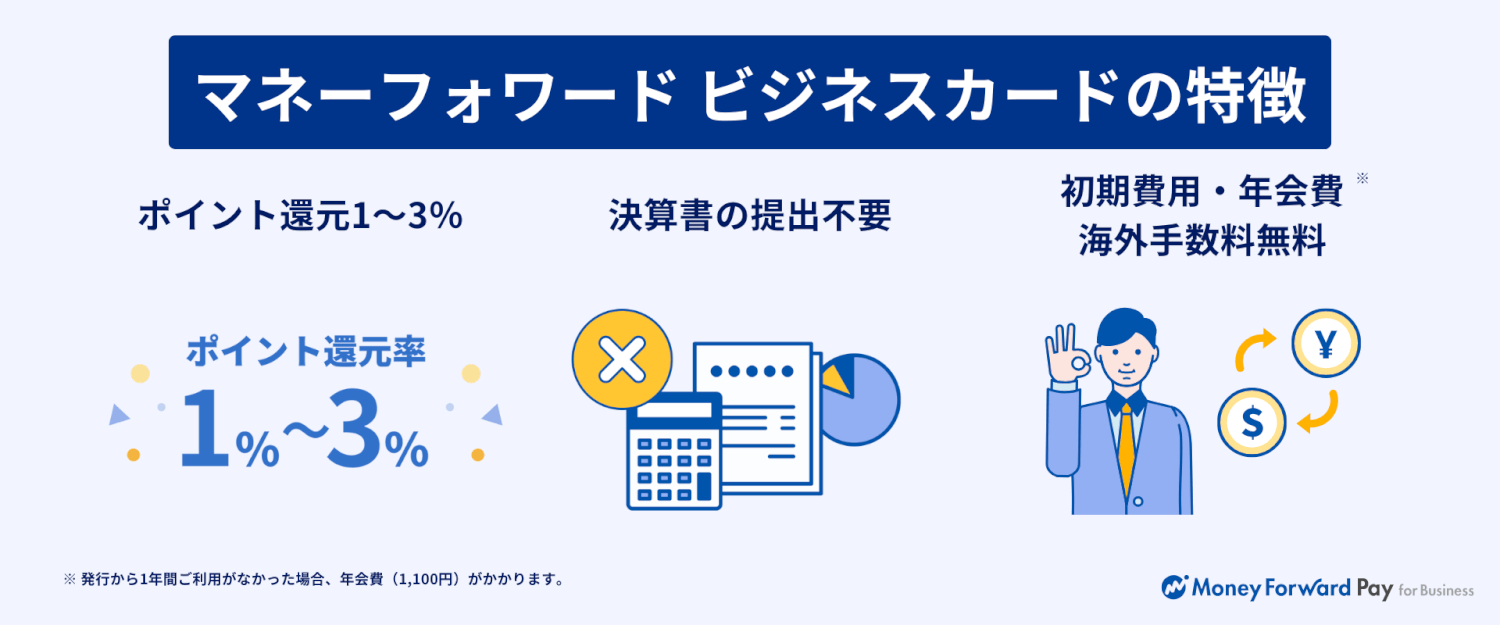

新設法人や個人事業主でもすぐに発行できる法人向けカード!

マネーフォワード ビジネスカードは、初期費用・年会費無料(※)で発行できる法人向けクレジットカードです。決算書の提出不要で、新設法人や個人事業主でもご利用いただけます。

※2年目以降、直前の1年間で1度も支払い実績がない場合は年会費が発生します。

①ポイント還元1~3%

通常1%、マネーフォワード関連サービスは3%をポイント還元。

貯まったポイントは1ポイント=1円として決済にご利用いただけます。

②決算書の提出不要

決算報告書の提出は不要、与信限度額に加えてウォレットチャージでのご利用も可能なため、お気軽に開始いただけます。

Web完結でお申し込みが完了します。

③初期費用・年会費

初期費用および年会費が無料のため、お気軽に利用を開始できます。

よくある質問

法人カードは個人カードとどのような点が異なりますか?

主に審査内容や限度額などが異なります。法人カードはビジネスでの利用が前提のため、仕事に役立つサービスが充実しています。詳しくはこちらをご覧ください。

個人カードではなく法人カードを使うメリットは何ですか?

経理業務を効率化できること、ビジネスに役立つ付帯サービスを利用できることです。限度額が高めに設定されるため、大きな支出にも対応できます。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

法人カードの知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

法人カードの関連記事

コーポレートカードの関連記事

新着記事

-

# 法人カードの利用法

個人事業主は開業前にクレジットカードを作るべき?メリットや注意点を紹介

個人事業主を目指す方は開業前にクレジットカードを作りましょう。開業したての頃は審査に通りにくいため、会社員としての年収や勤続年数を活かせるうちにクレジットカードを作るほうが無難です…

詳しくみる -

# 法人カードの利用法

個人事業主がクレジットカードを分けないのはNG?分けるべき理由を徹底解説

個人事業主の方は経費処理の効率化のため、法人カードを用意しましょう。個人事業主の場合、クレジットカードを分けないと、どの支払いが事業に関するものかが一目で分からず、経費処理に時間が…

詳しくみる -

# 法人カードの利用法

年会費無料の法人カードを持つメリット・デメリットをわかりやすく解説

法人カードの中には年会費なしで発行できるタイプもあります。年会費なしのカードは、コスト節約や経費処理の手間削減、審査に通りやすいなどさまざまなメリットがあります。しかし利用限度額や…

詳しくみる -

# 法人カードの利用法

個人事業主がクレジットカード審査に落ちる理由は?審査通過のコツを紹介

個人事業主の方は、クレジットカードの審査に通過するコツを知っていると安心です。万が一審査に落ちてしまっても、適切な対応方法を知っていれば再度申し込むことができます。個人事業主の方が…

詳しくみる -

# 法人カードの利用法

ガバナンス強化はなぜ重要?必要性や具体的な方法を徹底解説

ガバナンス強化とは、企業内の不正や不祥事を未然に防ぎ、健全な経営を行うための体制を整えることです。強化を怠ると、企業のイメージが低下して売上・業績が落ち込んだり、ステークホルダーか…

詳しくみる -

# 法人カードの利用法

法人カードは中小企業にもおすすめ?メリットや選び方を徹底解説

中小企業が法人カードを利用すると、ビジネスに役立つさまざまなサービスを使えます。自分に合った法人カードを選べば、事業運営を円滑にしてくれるでしょう。法人カードは利用枠や年会費、会計…

詳しくみる